Отличие эскроу от аккредитива

- Эскроу-счета – что это? Объясним простыми словами

- Применение эскроу-счета при приобретении недвижимости

Содержание

- Эскроу-счет – как открыть и когда им пользуются

- Особенности работы с эскроу-счетами при долевом строительстве

- Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

- Начисление процентов по эскроу-счетам

- Отличие эскроу-счета от аккредитива

- Эскроу-агенты

- Особенности использования эскроу-счета застройщиком

- Механизм действия эскроу-счёта

- Законодательная база использования эскроу-счёта

- Содержание договора об эскроу-счёте в долевом строительстве

- Отличия эскроу-счёта от аккредитива

- Процесс открытия эскроу-счёта

- Нюансы использования эскроу-счёта в долевом строительстве

- Схема действия покупателя с применением счёта эскроу

- Особенности страхования и налогообложения вкладов на счетах эскроу

- Банки РФ, предоставляющие услуги по открытию счетов эскроу

- Перспективы применения счетов эскроу в России

Эскроу-счет – как открыть и когда им пользуются

При совершении крупных сделок, например, покупке квартиры, каждый опасается за свои деньги, за честность продавца или компании-застройщика. К сожалению, случаи, когда люди теряют средства и не становятся собственниками недвижимости, время от времени случаются. Для безопасности подобных сделок банк может предоставить эскроу-счета. При этом он сам становится третьей стороной и отслеживает исполнение всех договорных обязательств. Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Эскроу-счета – что это? Объясним простыми словами

Самый щепетильный момент в любой сделке с вторичным жильем – оформление документов. Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы. Все время, пока идет оформление, и покупатель, и продавец испытывают страх остаться ни с чем. Этого-то момента и позволяют избежать банки с открытием эскроу-счета и возложением на себя обязательств по сопровождению сделки.

Когда существует договоренность о купле-продаже недвижимого имущества, покупатель (депонент) и продавец (бенефициар) отправляются в банк, что оказывает услугу эскроу и именуется эскроу-агент. Происходит заключение трехстороннего договора. Депонент кладет на эскроу-счет необходимую сумму. При этом четко прописываются условия, при которых право пользования переходит к продавцу. Банк сохраняет сумму на эскроу-счете до завершения сделки и следит за соблюдением всех условий.

Простыми словами, эскроу-счет – это счет, куда покупатель кладет деньги, а продавец их снимает, но после выполнения всех оговоренных заранее условий. Открывается он на срок до пяти лет. При этом банк отвечает за сохранность средств и честность выполнения всех обязательств. На сегодняшний день это – самый безопасный вариант оформления сделок с недвижимым имуществом.

Подробная информация об эскроу-счетах раскрывается в статье 860.7 ГК РФ. В ней говорится об особенностях оформления договора, порядке его закрытия, особенностях перехода права управления деньгами, находящимися на счетном балансе.

Применение эскроу-счета при приобретении недвижимости

В договоре при открытии такого счета обязательно прописываются полномочия финансового учреждения. Здесь возможны два варианта:

-

Банк без обязательства следит за правильностью оформления документации. В этом случае его представитель только проверяет наличие полного пакета, перечисленного в эскроу договоре. Если все документы на месте, считает обязательства выполненными и передает деньги в распоряжение продавцу. При этом впоследствии может оказаться, что какие-то бумаги не были оформлены надлежащим образом. Это может принести как необходимость переоформления, так и проблемы с законностью сделки. Особенно это актуально при покупке недвижимости на вторичном рынке.

-

В договоре в обязанности эскроу-агента входит проверка законности и правильности оформления документов. Тогда юрист банка перед признанием сделки совершенной проверит каждый документ на подлинность, правильность оформления и соответствие действующему законодательству. В этом случае, во-первых, сводятся к минимуму риск спорных вопросов в дальнейшем, а во-вторых, если они все-таки возникнут, можно будет требовать от финансового учреждения выполнения обязательств в полном объеме. Именно из-за этой обязанности контроля над сделкой не все банки имеют право открывать эскроу-счета.

Если во время оформления сделки возникают какие-либо сложности с документами, например при выписке несовершеннолетних жильцов из квартиры во время приобретения вторичной недвижимости, доступ к финансам возможен лишь для покупателя. Продавец имеет право на снятие денег после проверки банком документов по сделке и признания ее завершенной. При необходимости внесения изменений в договор эскроу это можно сделать в заранее оговоренной форме по соглашению всех трех сторон либо по судебному решению.

Эскроу-счет открывают на строго определенный срок, после окончания сделки он закрывается. Возможно досрочное расторжение по включенным в договор причинам. Тогда деньги возвращаются к покупателю, если не предусмотрены другие варианты.

Особенности работы с эскроу-счетами при долевом строительстве

Согласно изменениям в статье 214 ФЗ с 1 июля 2019-го вложения покупателей, участвующих в долевом строительстве, застройщик может получить лишь с эскроу-счета. Это позволяет избежать ситуаций с обманутыми дольщиками. Счета застрахованы, здание возводится на средства строительного концерна либо финучреждения, если используется кредит. К застройщику финансовые вложения с эскроу-счета переходят в течение десяти дней после сдачи многоквартирного дома.

Если договор долевого строительства расторгнут, средства с эскроу-счета возвращаются участнику (покупателю), или, если он брал кредит – в кредитную организацию. Порядок возврата должен быть заранее отражен в договоре. Ситуация с обманутыми дольщиками больше не будет повторяться. Если застройщик не в состоянии достроить дом самостоятельно, то банк найдет средства и возможности. Покупатель получит свою недвижимость. Если все-таки будет принято решение о прекращении строительства, то деньги в полном объеме вернутся на счет покупателя. При смене застройщика, по желанию, покупатель сможет как вернуть свои деньги, так и дождаться назначения нового застройщика и получить, в конце концов, свою квартиру.

При наследовании или перехода права владения по судебному решению, если участник долевого строительства надумал переуступить права на недвижимость, то к новому претенденту на жилье переходят все прежние обязательства.

Следует знать, что процентов по эскроу-счету банк ПОКА не начисляет. Вознаграждение банку не выплачивается. Деньги на эскроу-счетах подлежат обязательному страхованию. Сумма страховки – 10 000 000 рублей.

В случае если во время выполнения обязательств по эскроу-договору у банка будет отозвана лицензия или он разорится, возврат средств будет произведен в порядке и объеме, описанном в статье 177 ФЗ «О страховании вкладов физических лиц в банках РФ». К сожалению, если недвижимость стоила больше, чем 10 миллионов рублей, то превышающая сумму часть пропадет. Кроме того, покупателю придется доплатить ее продавцу или застройщику в полном объеме.

Пример: Если покупатель приобрел в одном банке две квартиры по 6 млн. рублей каждая, то в случае наступления страхового случая он получит только 10 млн. рублей, несмотря на то что открыто было два эскроу-счета! Разбить же эскроу-счета по разным банкам не получится — один ДДУ — один эскроу-счет.

Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

В соответствии со статьей 73.3 (введена Федеральным законом от 26.07.2017 N 212-ФЗ) имущество, ценные бумаги и деньги депонированные на эскроу-счета защищены от всех видов взысканий! В том числе и налоговой!

Деньги на эскроу-счетах нельзя списать в качестве оплаты за алименты или в счет задолженности по налогам или задолженности третиим лицам. Однако, это не значит что такие счета можно использовать от различного рода уклонений! Дело в том что суд не может постановить списание денежных средств с эскроу, однако может наложить арест! В этом случае по завершении срока действия договора деньги со счета вы уже не получите — они уйдут либо застройщику при выполнении им условий договора, либо право получить деньги перейдет к кредиторам (или приставам).

То же самое правило действует и при депонировании имущества. Депонированное имущество или денежные средства нельзя взыскать не дождавшись окончания срока действия договора!

Начисление процентов по эскроу-счетам

На данный момент думой разрабатывается законопроект № 844913-7 (о процентах по счету эскроу). Планируется утвердить следующие изменения:

- Ежемесячное начисление процентов банками.

- Процентная ставка по эскроу-счетамбудет установлена на уровне среднерыночной. На текущий момент это около 5% годовых.

- Проценты по эскроу-счетам будут начисляться на отдельный счет.

Таким образом если срок строительства дома около 3 лет, а сумма на эскроу-счете в размере 3 млн. руб, то при получении квартиры на отдельном счету у вас накопится сумма в размере 450 тыс. руб. Согласитесь — неплохо!

Однако не все так просто! Банк не будет просто так начислять проценты! Чтобы что-то отдать — он должен это где-то взять! А взять он может двумя способами:

- Чтобы банк начислял проценты на эскроу-счета эти деньги должны работать, а не лежать мертвым грузом. Т.е. деньги с эскроу-счетов будут инвестироваться, что означает риск их потери!

- Сейчас по договорам с использованием эскроу-счетов строительство ведется за счет кредитных средств. Застройщик кредитуется банком под небольшую ставку. Если же будут приняты изменения в законопроекте по начислению процентов, банки будут вынуждены поднять процентную ставку для застройщика. Не все застройщики потянут такой процент. Это неизбежно приведет к удорожанию стоимости квартир в новостройках и снижению предложений от застройщиков.

В выигрыше будут только крупные застройщики использующие собственные средства на строительство без кредитных линий.

Отличие эскроу-счета от аккредитива

Аккредитив – это обязательства банка, по которым он обязан перевести на счет продавца деньги после полного завершения сделки и предоставления всех документов, это подтверждающих. Эскроу-счет – это сумма, внесенная покупателем и отданная банку на хранение до полного завершения сделки.

При расторжении договора по сделке, например, при смерти продавца вторичной недвижимости, разорении застройщика или иных обстоятельствах, при которых ее исполнение становится невозможным, эскроу-счет автоматически будет закрыт, при аккредитиве оснований для этого нет. Если сделка не завершена, деньги вернутся покупателю, если обязательства уже выполнены – продавцу. Этот момент очень четко может отследить банк. Кроме того, покупатель способен отозвать аккредитив, в этом случае продавец может остаться без денег.

Эскроу-счет можно закрыть по соглашению досрочно только, если присутствуют представители всех трех сторон. Контроль сделки банком защищает не только покупателя, но и продавца, риск мошенничества практически сведен к нулю. Аккредитив покупатель может закрыть в любое время по своему усмотрению.

Аккредитив – законодательно установленная процедура, не позволяющая отступлений по собственному усмотрению. Эскроу – это договор, который позволяет вносить изменения, причем, даже в процессе совершения сделки, если все стороны согласны. Например, при долевом строительстве, пока строится дом, покупатель принимает решение о переуступке права на свою долю другому человеку. Он согласовывает это с застройщиком, регистрирует переуступку в Росреестре, права на эскроу-счет переходят к новому дольщику. При аккредитиве банк проверяет только наличие документации. Для эскроу банк – гарант правильного оформления документов, законности сделки и выполнения договорных условий.

Эскроу-агенты

Не все кредитные организации оказались готовы к повышенным обязательствам перед клиентами. Пока услуги эскроу оказывают наиболее крупные банки. Согласно мировой практике это могут быть разные финансовые организации.

Работа агентов пока осложняется отсутствием опыта в судебных разбирательствах.

Если в эскроу договоре не была прописана ответственность банка за проверку документов, то финучреждение и не отвечает за законность сделки. То есть, если подписи на каких-либо документах при покупке вторичной недвижимости были подделаны, а банк принял эти документы, то его ответственности в этом нет, даже если впоследствии сделка будет оспорена в суде. В то же время, при долевом строительстве, финансовое учреждение, как правило, кредитует застройщика, законность всех документов проверена им очень тщательно.

При заключении эскроу договора нужно особенно тщательно изучать обязанности банка и, при неясных моментах, просить их разъяснить или расписать в договоре подробнее. В случае если эскроу банк прекращает свою деятельность во время сделки, то финансы со счета возвращаются депоненту, если обязательства уже были выполнены – продавцу.

Эскроу-счета используют не только при сделках с недвижимостью, но и в любых крупных проектах, например, в контрактах на выполнение работ или разработку проектов, при покупке долей или акций компаний.

Особенности использования эскроу-счета застройщиком

Как уже говорилось, застройщики теперь не могут использовать средства дольщиков для возведения домов. В договоре принимает участие третья сторона – банк, а средства на эскроу-счете заморожены до момента сдачи здания. Те строительные компании, которые успели согласовать проекты и получить деньги до вступления закона в силу, могут использовать их для постройки дома.

Работать с эскроу-счетами имеют право лишь строительные компании с большим опытом и стажем работы на рынке:

-

не менее трех лет работы;

-

от 10 тысяч квадратных метров сданного жилья;

-

административные расходы во время строительства не должны превышать 10% от всей суммы, необходимой для строительства.

Авансовые платежи не должны превышать 30%. При превышении этой суммы банк блокирует счет.

Ввод объектов в эксплуатацию должен происходить в определенные договором сроки. Если будет просрочена сдача хотя бы одного объекта из крупного жилого комплекса, в дальнейшем застройщик может лишиться права работать с эскроу-счетами.

Механизм действия счетов эскроу. Законодательная база их применения. Использование эскроу-счетов в российских реалиях, в том числе в долевом строительстве.

При любой сделке существует риск, что одна из договаривающихся сторон не выполнит своих обязательств. В этом случае потерпевшей в результате такого развития событий стороне не так уж важно, послужили ли причиной форс-мажорные обстоятельства или намеренный обман. Для того чтобы избежать крупных финансовых потерь, существует несколько способов. Одним из них является использование эскроу-счёта.

Механизм действия эскроу-счёта

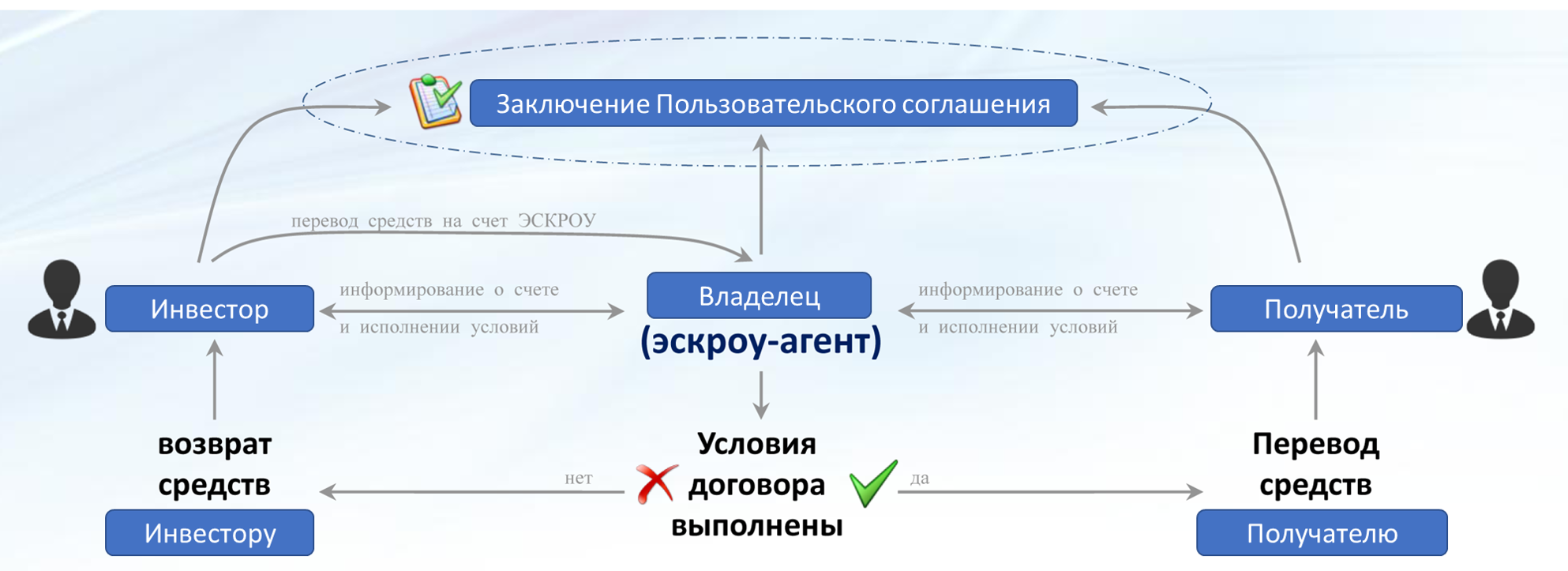

Счёт эскроу представляет собой как бы разновидность банковской ячейки. Только вместо драгоценностей или документов здесь на определённых условиях содержится строго обозначенная сумма.

Для того чтобы открыть счёт эскроу, заключается договор между тремя сторонами: покупателем, продавцом и банком. В роли посредника обычно выступает банк, но в отдельных случаях посредником может быть и нотариус.

Стороны договариваются, что деньги, внесённые покупателем, могут быть переданы продавцу только после исполнения им определённых обязательств. До выполнения этих условий деньги остаются на эскроу-счёте. Если продавец в оговорённое время не выполнил свои обязательства, то деньги возвращаются покупателю. Если все условия полностью выполнены, то деньги передаются продавцу или перечисляются на указанный им счёт.

Сумма, лежащая на эскроу-счёте до окончания сделки, является собственностью покупателя. Обычно в договорах об открытии эскроу-счёта предусматривается, что ни покупатель, ни продавец не имеют права пользоваться лежащими на нём денежными средствами. Банк здесь выступает в качестве посредника между продавцом и покупателем, являясь одновременно гарантом и механизмом проведения сделки.

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

Применение эскроу-счёта позволяет покупателю не беспокоиться, что его деньги пойдут на другие цели и пропадут. Продавец же может не бояться, что покупателю не хватит денег для полного расчёта.

Таким образом, эскроу-счётом можно назвать некий специальный счёт, обеспечивающий безопасность финансовой или какой-либо другой операции.

Законодательная база использования эскроу-счёта

Эскроу-счета уже давно широко используют в банковской сфере англо-американской и романо-германской систем права. В России внедрение эскроу-счетов в законодательном плане началось с 1 июля 2014 года. Именно с этого момента, согласно закону № 379-ФЗ от 21.12.2013, вступили в силу статьи 860.7–860.10 ГК РФ.

До этого, согласно ст. 845 ГК РФ, банк не имел права вводить ограничения на распоряжения клиента по открытому счёту. Банк без возникновения определённых обстоятельств (например, при банкротстве) не обладал правом запрещать клиенту списывать со счёта хранящиеся там суммы.

С введением в ГК РФ новых статей об эскроу-счёте такая возможность у банков появилась. И это позволяет минимизировать риски от недобросовестных действий как со стороны продавца (бенефициара), так и со стороны покупателя. Гарантом совершения сделок является эскроу-агент в лице банка.

Банк выступает в эскроу-сделке нейтральной стороной, обеспечивающей защиту прав двух других сторон

Банк выступает в эскроу-сделке нейтральной стороной, обеспечивающей защиту прав двух других сторон

Эскроу-счета в мировой практике большей частью используются по таким направлениям:

- при сделках по поставкам дорогостоящего оборудования и купли-продажи недвижимости;

- для договоров по перевозкам;

- в ипотечном кредитовании;

- при регистрации новой организации.

Несмотря на появление конкретных статей в ГК РФ в России поначалу использование эскроу-счетов не получило должного распространения. Договаривающиеся стороны относились к практическому внедрению этих счетов насторожённо, а банки не спешили включать такие услуги в список своих операций.

За последние два года это положение изменилось:

- С 01.07.2017 вступил в силу Закон №304-ФЗ от 03.06.2016, статьи которого предоставили возможность практического использования эскроу-счетов в долевом строительстве. До этого в России во взаимоотношениях между строительными фирмами и дольщиками существовали далеко не дружеские отношения. Многие строительные организации, взяв деньги с клиентов, не спешили со сдачей объектов, превращая площадки в долгострой и обесценивая вложенные дольщиками средства. Принятые в законе №304-ФЗ изменения позволили сохранить средства на эскроу-счетах и в случае незавершённого строительства вернуть их вкладчикам.

- 25 декабря 2018 года приняты поправки к Закону №214-ФЗ от 30.12.2004, которыми строительные фирмы прямо обязали помещать средства, полученные от клиентов в качестве уплаты цены долевого участия в строительстве, на эскроу-счета в банке (Закон № 175-ФЗ от 01.07.2018). Этими поправками обеспечено снижение риска от банкротства застройщика. Даже в случае его банкротства деньги долевого участия остаются на счёте и возвращаются банком клиенту в целости и сохранности (ст. 15.4 Закона № 214-ФЗ). Поправки вводятся на договоры, составленные с 01.07.2019. Однако они распространяются на все ДДУ, заключённые до этой даты, если строительная компания не успела до этого времени завершить строительство. В связи с этим возникает правовая коллизия, так как непонятно, нужно ли переоформлять страховку и открывать эскроу-счёт на каждого дольщика. Правда, самое последнее постановление Правительства, касающееся эскроу-счетов (№480 от 22.04.2019), несколько смягчило переход. Согласно этому документу, с 01.05.2019 при готовности объектов более 30% застройщики могут действовать по старой схеме, без применения эскроу-счетов. Однако такая либерализация касается только объектов государственной и муниципальной собственности, а также связанных с программой сноса аварийного жилья.

Содержание договора об эскроу-счёте в долевом строительстве

Договоры об эскроу-счёте заключаются как предприятиями, так и физическими лицами. В договоре принимает участие три стороны. Банк или нотариус играют роль связующего звена между двумя сторонами, выполняя их инструкции.

Структура договора

Основными условиями договора являются:

- Фиксация объекта (имущества, денег, ценных бумаг и т. д.), передаваемого на хранение эскроу-агенту.

- Информация о содержании сделки, ради которой открывается счёт.

- Определение действий, которые должен предпринять агент-эскроу по отношению к переданному ему на хранение объекту-эскроу.

- Список документов, необходимых для выполнения действий по отношению к переданному на хранение объекту.

- Указание на действия, которые должен предпринять агент-эскроу в случае частичного или полного невыполнения договорных условий.

- Определение времени и условий прекращения договора.

Все условия должны быть выписаны как можно более подробно. Ключевым моментом в составлении договора является изложение процедуры передачи финансов с эскроу-счёта бенефициару или возвращение эскроу-объекта депоненту.

Вся документация по договору должна быть составлена в письменном виде и заверена подписями сторон.

Открытие эскроу-счёта является операцией, обеспечивающей безопасность сделки. Договор эскроу имеет характер самостоятельного документа, дополняющего основной договор.

Отличительными признаками договора эскроу являются следующие положения:

- Договор является действительным, только если между сторонами заключён основной договор, не имеющий признаков фиктивности.

- Прекращение договора эскроу не является основанием для прекращения действия основного договора и отмены взятых на себя обязательств.

- Право на получение средств с эскроу-счёта приходит к получателю только после выполнения условий договора эскроу и основного договора.

- Имущество или финансы, находящиеся на счёте, не могут быть отозваны депонентом.

- Обязательна чёткая фиксация эскроу-агента.

- Обозначение возмездности услуг эскроу-агента.

Образец договора об эскроу-счёте

Для договора об эскроу-счёте пока не существует стандартной формы. Поэтому каждый банк имеет право на создание собственного примерного образца такого договора. В качестве типичного договора об открытии этого счёта можно использовать форму, созданную в АО «БТА Банк».

Фотогалерея: образцы Соглашения и Договора об открытии счёта эскроу

В начальных главах указываются реквизиты сторон и предмет соглашения

В начальных главах указываются реквизиты сторон и предмет соглашения В гавах 1–6 фиксируются обязанности договаривающихся сторон, режим действия эскроу-счёта, отвественность сторон

В гавах 1–6 фиксируются обязанности договаривающихся сторон, режим действия эскроу-счёта, отвественность сторон В заключительных главах приводятся юридические адреса и эскроу-расписка

В заключительных главах приводятся юридические адреса и эскроу-расписка В главах 1–3 указывается предмет договора, режим работы эскроу-счёта и обязанности сторон

В главах 1–3 указывается предмет договора, режим работы эскроу-счёта и обязанности сторон В главах 3 и 4 фиксируются права и обязанности сторон

В главах 3 и 4 фиксируются права и обязанности сторон В заключительной части документа фиксируется срок действия договора, порядок его изменения и расторжения

В заключительной части документа фиксируется срок действия договора, порядок его изменения и расторжения

Отличия эскроу-счёта от аккредитива

Счёт эскроу и аккредитив предназначены для обеспечения безопасности проведения сделок. В этом плане они выполняют одинаковые функции по защите денежных средств и имущества, передаваемых от одного субъекта гражданского оборота к другому.

В то же время существуют принципиальные отличия эскроу-счёта от аккредитива:

- Закрытие эскроу-счёта и перевод с него средств выполняется только при условии присутствия всех участников договорного процесса. В случае с аккредитивом он может быть закрыт его собственником (покупателем) в любое время. Более того, аккредитив даже без уведомления заинтересованных сторон может быть отозван самим банком. Правда, такой отзыв в международной практике с 2007 года уже является недействительным.

- Положения по условию использования аккредитива носят более жёсткий характер, чем по отношению к эскроу-счёту. Использование аккредитива регламентируется законодательством, а правила зафиксированы в инструкциях Центробанка. При составлении договора по применению счёта эскроу стороны могут принимать набор только таких условий, которые нужны для осуществления конкретной сделки.

- В сделках, обеспечивающихся аккредитивами, ответственность ложится полностью на покупателя и продавца. Именно они определяют полноту и надёжность документов для совершения выплаты денег. При использовании эскроу-счёта надёжность и полноту документации полностью контролирует эскроу-агент в лице банка.

Аккредитив также предназначен для безопасности проведения сделок

Положительными сторонами применения такого счёта по сравнению с использованием аккредитива являются:

- простота оформления;

- лучшая защищённость от недобросовестного покупателя или продавца.

Отрицательными сторонами являются:

- ограниченность применения эскроу-счёта в настоящее время;

- сумма страховки денег и имущества, хранящихся на счёте эскроу, не превышает 10 млн руб.;

- эскроу-счета могут быть взломаны сотрудниками банка.

Процесс открытия эскроу-счёта

Процесс открытия эскроу-счёта в пошаговом виде выглядит следующим образом:

- Оформление заявления об открытии счёта. Стандартного бланка заявления не существует. Каждый банк создаёт свою форму. Общим для всех является необходимость указания в документе суммы, правил осуществления банковской операции и реквизитов сторон.

- Предоставление покупателем в финансовое учреждение заявления об открытии счёта эскроу.

- Открытие счёта на сумму, определённую для оплаты по договору между покупателем и продавцом. Деньги вносятся наличными или путём перевода с другого счёта.

- Выполнение условий договора. В случае с продажей недвижимости покупателю передаются документы, подтверждающие регистрацию недвижимости на его имя.

- Предъявление банку документов, подтверждающих выполнение договора.

- Проверка сотрудниками банка полноты и надёжности предоставленных документов.

- Получение доступа бенефициара (продавца) к имеющимся на счёте средствам.

В заявлении на открытие эскроу-счёта указывается сумма вклада и реквизиты сторон

Нюансы использования эскроу-счёта в долевом строительстве

Правила открытия эскроу-счёта в долевом строительстве имеют некоторые особенности. Они заключаются прежде всего в самой специфике Договора участия в долевом строительстве (ДДУ).

В большинстве таких договоров застройщик обязуется построить многоквартирный дом, а участник долевого строительства обязуется оплатить квартиру и принять её со всеми необходимыми разрешениями.

В этом случае сторонами договора по открытию эскроу-счёта являются покупатель, застройщик и банк. Деньги за квартиру вносятся дольщиком на счёт и сохраняются там до выполнения застройщиком своих обязательств. После оформления права собственности дольщика на квартиру деньги переводятся застройщику (девелоперу), а счёт закрывается. В случае невыполнения застройщиком своих обязательств деньги со счёта возвращаются покупателю (дольщику).

Таким образом, основным отличием ДДУ старого образца от ДДУ с открытием эскроу-счёта является то, что в последнем варианте деньги дольщика перечисляются не на счёт девелопера, а на специальный счёт эскроу, где они замораживаются до выполнения застройщиком всех своих обязательств.

Наибольший эффект от применения счетов эскроу ожидается в сфере долевого строительства

Единственным минусом открытия эскроу-счёта является возможность банкротства или мошенничества со стороны банка. В этом случае государство в лице Агентства по страхованию вкладов гарантирует возвращение полной суммы вклада при условии, что его размер не превышает 10 млн руб.

В случае банкротства финансовой организации застройщик перезаключает договор с новым агентом. Деньги с эскроу-счетов в прогоревшем банке в размере до 10 млн руб. на каждую долю перечисляются на эскроу-счета нового агента.

Приятным нюансом для дольщика является то, что открытие счёта-эскроу для него осуществляется бесплатно.

В ДДУ с открытием эскроу-счёта бенефициарами оказались все три стороны процесса. Если для девелопера и дольщика такая форма договора обеспечивает безопасность сделки, то для банков появилась возможность привлечения физических лиц в лице дольщиков для открытия беспроцентных депозитов. «Фишка» заключается в том, что банки фактически могут использовать эти депозиты для кредитования застройщика.

Согласно последним поправкам к закону № 214-ФЗ от 30.12.2004, теперь банки имеют право выдавать девелоперу для финансирования строительства до 100% от суммы проекта. Причём процентная ставка на кредитные средства устанавливается самим банком. Она уменьшается по мере увеличения степени готовности строительных объектов.

После сдачи строения в эксплуатацию и оформления в собственность хотя бы одной из квартир дома банк имеет право передать застройщику деньги, лежащие на эскроу-счетах дольщиков за минусом выплаченного кредита и кредитных процентов.

Схема действия покупателя с применением счёта эскроу

Гражданин, решивший приобрести жильё в строящемся доме, должен пройти определённую процедуру в виде осуществления таких последовательных мероприятий:

- Заключение договора ДДУ. Здесь должно быть оговорено, что расчёты осуществляются через счёт эскроу.

- Регистрация ДДУ в Росреестре.

- Сбор документов для банка. В комплект входит: паспорт или иное удостоверение личности, справка о зарплате и копия трудовой книжки.

- Открытие счёта и перечисление на него полной стоимости квартиры. Если открывается ипотечный договор, то на эскроу-счёт переводится первый взнос по ипотеке.

- Подписание акта приёма-передачи.

- Оформление квартиры в собственность.

Особенности страхования и налогообложения вкладов на счетах эскроу

Согласно поправкам, внесённым в закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», предусмотрено страхование эскроу-счетов в размере 100% вклада, но не больше чем 10 млн руб.

В соответствии со ст.12.1 этого закона, если вкладчик имеет несколько эскроу-счетов в одном банке и общая сумма вкладов превышает 10 млн руб., то возмещение происходит по каждому из этих вкладов пропорционально суммам.

Для получения страховой суммы вкладчик должен предъявить в Агентство по страхованию следующий пакет документов:

- заявление по форме, установленной Агентством;

- копию договора на открытие счёта в другом банке;

- паспорт или иной документ, удостоверяющий личность;

- если обращается наследник, то необходимы документы, подтверждающие его права на наследство.

Что касается вопроса налогообложения счетов эскроу, то для ответа на него необходимо вспомнить о том, что по закону налог на банковские вклады начисляется, если процентная ставка по нему превышает ставку рефинансирования Центробанка плюс десять процентов. Сейчас эта ставка составляет 8,25%. Как известно, никаких процентов по вкладу эскроу банк не начисляет, то есть процентная ставка по нему равняется нулю. Таким образом, ни о каком налогообложении эскроу-счёта не может быть и речи. А так как вклад, размещённый на счёте эскроу, никакого дохода вкладчику не приносит, то и в декларацию о доходах его включать не требуется.

Банки РФ, предоставляющие услуги по открытию счетов эскроу

Согласно информации Центрального банка РФ, по состоянию на 25.03.2019 в пяти российских банках было открыто около 1 тыс. эскроу-счетов. Всего же на начало марта в 28 российских банках открыто 11,2 тыс. счетов застройщиков. Таким образом, для расширения использования эскроу-счетов в долевом строительстве имеются неограниченные перспективы. Скорее всего, с 01.07.2019 к уже имеющимся счетам эскроу добавятся ещё десятки тысяч новых, так как именно начиная с этой даты, застройщики могут привлекать средства граждан только на условиях использования эскроу-счетов.

По состоянию на 01.02.2019 требованиям Центробанка, предъявляемым к банкам, оказывающим услуги по открытию счетов эскроу, соответствуют уже 65 российских банков. Список их имеется на сайте ЦБ РФ. Таким образом, российская банковская система полностью готова перейти на новые условия финансирования долевого строительства.

Первым банком, открывшим эскроу-счета в России, оказался Сбербанк. Именно он в апреле 2018 года предоставил на новых условиях кредит девелоперской компании «Брусника» по строительству жилого массива в Тюмени.

Вскоре его примеру последовали банк «Российский капитал», открывший такие счета для строительной компании «Запад» в Ульяновской области, и ВТБ, заключивший соглашение с ГК ПИК.

Кроме этих банков, счета эскроу также открыли или готовы открыть:

- «Запсибкомбанк»;

- «ЮниКредит Банк»;

- АБ «Россия»;

- «Аверс»;

- «Связьбанк»;

- РОСБАНК;

- «Ситибанк»;

- РОЭКСИМБАНК;

- «Тинькофф Банк»;

- КБ «Центр-инвест».

Перспективы применения счетов эскроу в России

Применение эскроу-счетов является прогрессивным шагом на пути развития российского гражданско-правового общества. Последние изменения законодательства позволяют повысить доверие контрагентов друг к другу. Модель привлечения эскроу-счетов для обеспечения надёжности проведения сделки давно опробована в мировой предпринимательской практике. Теперь она должна заработать в России.

Мировой опыт использования счетов эскроу показал эффективность их применения, прежде всего для сделок типа купли-продажи. В этой области кризис доверия между покупателем и продавцом ощущался наиболее остро.

Особенно болезненно реагировал на недостаточную надёжность проведения операций строительный бизнес. Здесь при строительстве многоквартирных домов периодически возникали проблемы между застройщиками и вкладчиками.

Именно в строительной отрасли ожидается наибольший эффект перехода от модели долевого строительства на значительно более надёжную модель с применением эскроу-счетов.

Процесс внедрения счетов эскроу в банковскую систему России в 2019 году вступает в свою решающую стадию. Использование таких счетов значительно уменьшает риски при проведении торговых сделок. Особый эффект от применения счетов эскроу ожидается в сфере долевого строительства.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Добавить комментарий