Отчет м 19

Составление материального отчета по форме М-19 востребовано в основном в крупных компаниях строительного направления. Данный отчет относится к первичной документации и должен оформляться строго определенным образом.

ФАЙЛЫ

Скачать пустой бланк материального отчёта по форме М-19 .xlsСкачать образец материального отчёта по форме М-19 .xls

Содержание

- Кто заполняет материальный отчет

- Обязательно ли применение документа

- Для чего нужен отчет

- Что необходимо сделать для того, чтобы составить правильный отчет

- Правила составления материального отчета и его образец

- Правила оформления отчета

- Сколько времени и как хранить отчет

- Мол аббревиатура в бухгалтерии

- Материальная ответственность работника

- Какой ущерб возмещается?

- Что значит МОЛ?

- Типовая междуведомственная форма N М-29 «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам»

Кто заполняет материальный отчет

Документ заполняет материально-ответственный сотрудник предприятия, занятый в строительных работах: начальник строительного участка или непосредственный исполнитель, а также уполномоченный сотрудник отдела бухгалтерии.

Обязательно ли применение документа

С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке. При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

Для чего нужен отчет

Материальный отчет – документ, который позволяет контролировать и отслеживать движение строительных материалов, а именно — их поступление и расход.

В учитываемые материалы можно включать любые виды строительных изделий: кирпичи, бетон, краски, цемент, гвозди, черепицу и т.д. В числе прочего в бланк вносятся и те виды материалов, с которыми в период составления отчета не происходит никаких действий – это позволяет учесть все без исключения товарно-материальные ценности, находящиеся на складе и сделать отчет более полным и информативным.

Что необходимо сделать для того, чтобы составить правильный отчет

Порядок формирования документа включает в себя ряд определенных операций.

- В первую очередь, в организации проводится инвентаризация и по ее итогам сведения об остатках товарно-материальных ценностей, а точнее их количестве и стоимости, вносятся в отчет. Дата составления отчета должна быть идентична с датой проведения инвентаризационных мероприятий.

- Далее в отчете отображаются те материалы, которые остались на складе на основании ранее оформленной первичной документации, такой как: чеки, заявки, квитанции, накладные, приходные, расходные ордера и т.п.

- После этого в отчет включаются все товарно-материальные ценности, отпущенные потребителям (по каждому покупателю отдельно) — здесь подсчитывается их общее количество и сумма. И, наконец, вписывается информация о тех ресурсах, которые остались в складских помещениях предприятия на конец отчетного периода по факту.

- После того, как все нужные сведения будут внесены в бланк документа, отчет передается на сверку во все заинтересованные подразделения организации, а затем в бухгалтерию.

- Бухгалтер также проверяет отчет и заполняет его вторую таблицу, внося данные о материалах – их название, номер по номенклатуре, единицу измерения и прочее.

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Правила оформления отчета

Бланк можно заполнять от руки (если он распечатан) или на компьютере (намного быстрее и удобнее). Отчет формируется в одном экземпляре, а при необходимости делаются его копии.

В документе должны стоить подписи всех ответственных за его составлении лиц, в том числе материально-ответственного работника и бухгалтера.

Заверять документ при помощи печати организации строгой необходимости на сегодня нет, т.к. с 2016 года юридические лица имеют право применять в своей работе штемпельные изделия только тогда, когда эта норма закреплена в их внутренней учетной политике.

Сколько времени и как хранить отчет

Отчет, как и все прочие первичные бухгалтерские документы, должен храниться в отделе бухгалтерии в отдельной папке в течение периода, установленного локальными нормативно-правовыми актами или срок, прописанный в законодательстве (но не менее пяти лет). По истечении срока давности заполненный бланк можно уничтожить (при этом утилизация должна проводиться также в определенном порядке).

ОС-1 Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

ОС-1а Акт о приеме-передаче здания (сооружения)

ОС-1б Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

ОС-2 Накладная на внутреннее перемещение объектов основных средств

ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

ОС-4 Акт о списании объекта основных средств (кроме автотранспортных средств)

ОС-4а Акт о списании автотранспортных средств

ОС-4б Акт о списании групп объектов основных средств (кроме автотранспортных средств)

ОС-6 Инвентарная карточка учета объекта основных средств

ОС-6а Инвентарная карточка группового учета объектов основных средств

ОС-14 Акт о приеме (поступлении) оборудования

ОС-15 Акт о приеме-передаче оборудования в монтаж

ОС-16 Акт о выявленных дефектах оборудования

ФОУ-За Приложение к инвентарной карточке учета основных средств

ФОУ-4а Приложение к инвентарной карточке учета основных средств (при групповом учете)

ФОУ-7 Опись инвентарных карточек по учету основных средств

ФОУ-8 Инвентарный список основных средств (по месту их нахождения, эксплуатации)

ФОУ-14 Расчет амортизации основных средств

ФОУ-18 Дефектная ведомость

ФОУ-19 Акт о консервации объекта основных средств

ФОУ-19а Акт о консервации групп объектов основных средств

ФОУ-20 Акт о расконсервации объекта основных средств

ФОУ-20а Акт о расконсервации групп объектов основных средств

ФОУ-22 Заказ-наряд на выполнение работ по плану НТР

ФОУ-23 Акт сдачи-приемки научно-технической продукции

ФОУ-24 Акт по рассмотрению результатов завершенных научно-исследовательских, опытно-конструкторских и технологических работ

ФОУ-25 Акт приема-передачи результатов работ

ФОУ-26 Акт ввода в эксплуатацию

ФОУ-27 Акт о разрушении опытного образца

ФОУ-28 Акт приема-передачи опытного образца, непригодного для использования в качестве объектов основных средств

ФОУ-29 Технический акт приемки результатов работ

ОС-1 Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

ОС-1а Акт о приеме-передаче здания (сооружения)

ОС-1б Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

ОС-2 Накладная на внутреннее перемещение объектов основных средств

ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

ОС-4 Акт о списании объекта основных средств (кроме автотранспортных средств)

ОС-4а Акт о списании автотранспортных средств

ОС-4б Акт о списании групп объектов основных средств (кроме автотранспортных средств)

ОС-6 Инвентарная карточка учета объекта основных средств

ОС-6а Инвентарная карточка группового учета объектов основных средств

ОС-14 Акт о приеме (поступлении) оборудования

ОС-15 Акт о приеме-передаче оборудования в монтаж

ОС-16 Акт о выявленных дефектах оборудования

ФОУ-За Приложение к инвентарной карточке учета основных средств

ФОУ-4а Приложение к инвентарной карточке учета основных средств (при групповом учете)

ФОУ-7 Опись инвентарных карточек по учету основных средств

ФОУ-8 Инвентарный список основных средств (по месту их нахождения, эксплуатации)

ФОУ-14 Расчет амортизации основных средств

ФОУ-18 Дефектная ведомость

ФОУ-19 Акт о консервации объекта основных средств

ФОУ-19а Акт о консервации групп объектов основных средств

ФОУ-20 Акт о расконсервации объекта основных средств

ФОУ-20а Акт о расконсервации групп объектов основных средств

ФОУ-22 Заказ-наряд на выполнение работ по плану НТР

ФОУ-23 Акт сдачи-приемки научно-технической продукции

ФОУ-24 Акт по рассмотрению результатов завершенных научно-исследовательских, опытно-конструкторских и технологических работ

ФОУ-25 Акт приема-передачи результатов работ

ФОУ-26 Акт ввода в эксплуатацию

ФОУ-27 Акт о разрушении опытного образца

ФОУ-28 Акт приема-передачи опытного образца, непригодного для использования в качестве объектов основных средств

ФОУ-29 Технический акт приемки результатов работ

НМА-1 Карточка учета нематериальных активов

ФНА-2 Акт о приеме-передаче объекта нематериальных активов

ФНА-3 Акт на списание объекта нематериальных активов

ФНА-4 Акт на внутреннее перемещение нематериальных активов

М-2 Доверенность

М-2а Доверенность

М-4 Приходный ордер

М-7 Акт о приемке материалов

М-8 Лимитно-заборная карта

М-11 Требование-накладная

М-15 Накладная на отпуск материалов на сторону

М-17 Карточка учета материалов

М-35 Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений

ФМУ-5 Журнал учета поступающего топлива и нефтепродуктов

ФМУ-7 Акт о приемке топлива и нефтепродуктов на склад

ФМУ-8 Ярлык по замеру нефтепродуктов

ФМУ-13 Накладная на сдачу в кладовую изготовленных изделий (отремонтированных запчастей)

ФМУ-20 Наряд-накладная

ФМУ-23 Ведомость отпуска смазочных материалов на локомотивы

ФМУ-24 Суточная ведомость отпуска дизельного топлива на локомотивы

ФМУ-25 Квитанция на отпуск нефтепродуктов

ФМУ-26 Требование-накладная на прием-передачу дизельного топлива в баках локомотивов, при их использовании бригадами других депо

ФМУ-27 Требование-накладная на прием-передачу дизельного топлива в баках локомотивов, при их передаче в ремонт/из ремонта

ФМУ-30 Лимитно-заборная карта

ФМУ-31 Накладная на выдачу продуктов в рейс

ФМУ-32 Раздаточная ведомость

ФМУ-36 Список лиц, состоящих на учете для обеспечения бытовым топливом

ФМУ-39 Ведомость о выдаче бытового топлива

ФМУ-40 Топливная карточка

ФМУ-41 Книга учета топливных карточек

ФМУ-45 Материальный ярлык

ФМУ-49 Реестр приемки-сдачи документов

ФМУ-50 Ведомость учета остатков материалов на складе

ФМУ-50а Вкладной лист к форме ФМУ-50 (большого формата)

ФМУ-506 Вкладной лист к форме ФМУ-50 (малого формата)

ФМУ-54 Материальный отчет

ФМУ-54а Вкладной лист к материальному отчету

ФМУ-54б Вкладной лист к материальному отчету

ФМУ-73 Акт (универсальной формы)

ФМУ-74 Ведомость расхода материалов по дежурной кладовой

ФМУ-75 Суточная ведомость отпуска топлива на пассажирские вагоны

ФМУ-76 Акт на списание материальных ценностей

ФМУ-77 Ведомость учета талонов на бесплатную выдачу молока и других равноценных пищевых продуктов

ФМУ-78 Отчет по движению талонов на бесплатную выдачу молока и других равноценных пищевых продуктов

ФМУ-79 Отчет о движении смарт-карт

ФМУ-80 Журнал передачи остатков топлива согласно показаниям счетчика по смене между материально ответственными лицами

ФМУ-81 Журнал учета движения спирта

ФМУ-82 Журнал учета прихода и расхода спирта на рабочем месте

ФМУ-83 Журнал учета приема и выдачи многоразовых литровых топливных карт

ФМУ-84 Отчет о движении ГСМ на топливных картах

ФМУ-85 Ведомость на выдачу материалов (рукавиц, мыла и др.)

ФМУ-86 Акт на списание дизельного топлива на нетяговые нужды

ФМУ-87 Ведомость о расходе дизельного топлива (электроэнергии) на ремонт локомотива

ФМУ-88 Акт на списание дизельного топлива на тягу поездов

ФМУ-89 Журнал учета приема и выдачи топливных карт

ФМУ-90 Отчет о движении денежных средств на топливных картах

ФМУ-91 Акт на списание электроэнергии, потребленной высокоскоростными поездами

ФМУ-92 Акт о состоянии материалов повторного использования, оприходованных при проведении ремонта (демонтажа) старогодной рельсошпальной решетки

ФМУ-93 Приемо-сдаточный акт

ФМУ-94 Карточка активов, содержащих драгоценные металлы (учтенных на 014, 020 забалансовых счетах)

ФМУ-95 Акт об оприходовании материалов повторного использования и металлолома, образовавшихся при ремонте, модернизации, реконструкции и от списания основных средств

ТОРГ-1 Акт о приемке товаров

ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей

ТОРГ-3 Акт об установленном расхождении по количеству и качеству при приемке импортных товаров

ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

ТОРГ-5 Акт об оприходовании тары, не указанной в счете поставщика

ТОРГ-6 Акт о завесе тары

ТОРГ-7 Журнал регистрации товарно-материальных ценностей, требующих завеса тары

ТОРГ-8 Заказ-отборочный лист

ТОРГ-9 Упаковочный ярлык

ТОРГ-10 Спецификация

ТОРГ-11 Товарный ярлык

ТОРГ-12 Товарная накладная

ТОРГ-13 Накладная на внутреннее перемещение, передачу товаров, тары

ТОРГ-15 Акт о порче, бое, ломе товарно-материальных ценностей

ТОРГ-16 Акт о списании товаров

ТОРГ-18 Журнал учета товаров на складе

ТОРГ-19 Расходный отвес (спецификация)

ТОРГ-20 Акт о подработке, подсортировке, перетаривании товаров

ТОРГ-23 Товарный журнал работника мелкорозничной торговли

ТОРГ-26 Заказ

ТОРГ-27 Журнал учета выполнения заказов покупателей

ТОРГ-28 Карточка количественно-стоимостного учета

ТОРГ-29 Товарный отчет

ТОРГ-30 Отчет по таре

ТОРГ-31 Сопроводительный реестр сдачи документов

МХ-1 Акт о приеме-передаче товарно-материальных ценностей на хранение

МХ-2 Журнал учета товарно-материальных ценностей, сданных на хранение

МХ-3 Акт о возврате товарно-материальных ценностей, сданных на хранение

МХ-4 Журнал учета поступающих грузов

МХ-5 Журнал учета поступления продукции, товарно-материальных ценностей в места хранения

МХ-6 Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения

МХ-13 Акт о контрольной проверке продукции, товарно-материальных ценностей, вывозимых из мест хранения

МХ-14 Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения

МХ-15 Акт об уценке товарно-материальных ценностей

МХ-18 Накладная на передачу готовой продукции в места хранения

МХ-19 Ведомость учета остатков товарно-материальных ценностей в местах хранения

МХ-20 Отчет о движении товарно-материальных ценностей в местах хранения

МХ-20а Отчет о движении товарно-материальных ценностей

МХ-21 Отчет экспедитора

3 Путевой лист легкового автомобиля

3а Путевой лист легкового автомобиля

3спец Путевой лист специального автомобиля

4 Путевой лист легкового такси

4-с Путевой лист грузового автомобиля

4-п Путевой лист грузового автомобиля

6 Путевой лист автобуса

6спец Путевой лист автобуса необщего пользования

8 Журнал учета движения путевых листов

1-Т Товарно-транспортная накладная

Транспортная накладная

ЭСМ-1 Рапорт о работе башенного крана

ЭСМ-2 Путевой лист строительной машины

ЭСМ-3 Рапорт о работе строительной машины (механизма)

ЭСМ-4 Рапорт-наряд о работе строительной машины (механизма)

ЭСМ-5 Карта учета работы строительной машины (механизма)

ЭСМ-6 Журнал учета работы строительных машин (механизмов)

ЭСМ-7 Справка для расчетов за выполненные работы (услуги)

ФАУ-15 Карточка учета работы автомобиля

ФАУ-23 Акт проверки автомобильных шин

ФАУ-30 Справка о движении автомобильного топлива, смазочных материалов и талонов

ФАУ-31 Справка о работе автотранспорта

ФАУ-32 Карточка учета автомобильных шин

МБ-2 Карточка учета специальных инструментов (приспособлений)

МБ-4 Акт выбытия специальных инструментов (приспособлений) и специальной одежды

МБ-7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений

МБ-8 Акт на списание специальных инструментов (приспособлений) и специальной одежды

ФИУ-3 Акт приема-сдачи инструментов и инвентаря на локомотивах и других машинах

ФИУ-4 Накладная на выдачу постельных принадлежностей и мягкого инвентаря в рейс

ФИУ-4а Накладная на приемку из рейса постельных принадлежностей и мягкого инвентаря

ФИУ-5 Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений

ФИУ-6 Ведомость учета инвентаря, инструмента, постельных принадлежностей и спецодежды

ФИУ-9 Накладная на выдачу жесткого инвентаря в рейс

ФИУ-9а Накладная на приемку жесткого инвентаря из рейса

ФИУ-10 Акт на списание активов со сроком полезного использования более 12 месяцев, учитываемых в качестве материально-производственных запасов

ФИУ-11 Книга съемного имущества вагона: пассажирского, вагона-ресторана и служебного

ФИУ-16 Накладная на приемку (сдачу) постельного (некомплектного) белья из прачечной (в прачечную)

ФИУ-20 Накладная на выдачу постельного белья в рейс и приемку из рейса

ФИУ-21 Накладная на выдачу некомплектного белья в рейс и приемку из рейса

ФИУ-24 Сменная ведомость движения постельного белья по кладовой (цеху)

ФИУ-25 Сменная ведомость движения съемного имущества по кладовой

ФИУ-26 Требование на выдачу форменной одежды

ФИУ-27 Требование на выдачу спецодежды, инвентаря и инструмента

ФИУ-28 Ведомость на сдачу выручки, полученной за пользование постельным бельем в поезде

ФИУ-30 Требование на выдачу активов со сроком полезного использования более 12 месяцев, учитываемых в качестве материально-производственных запасов

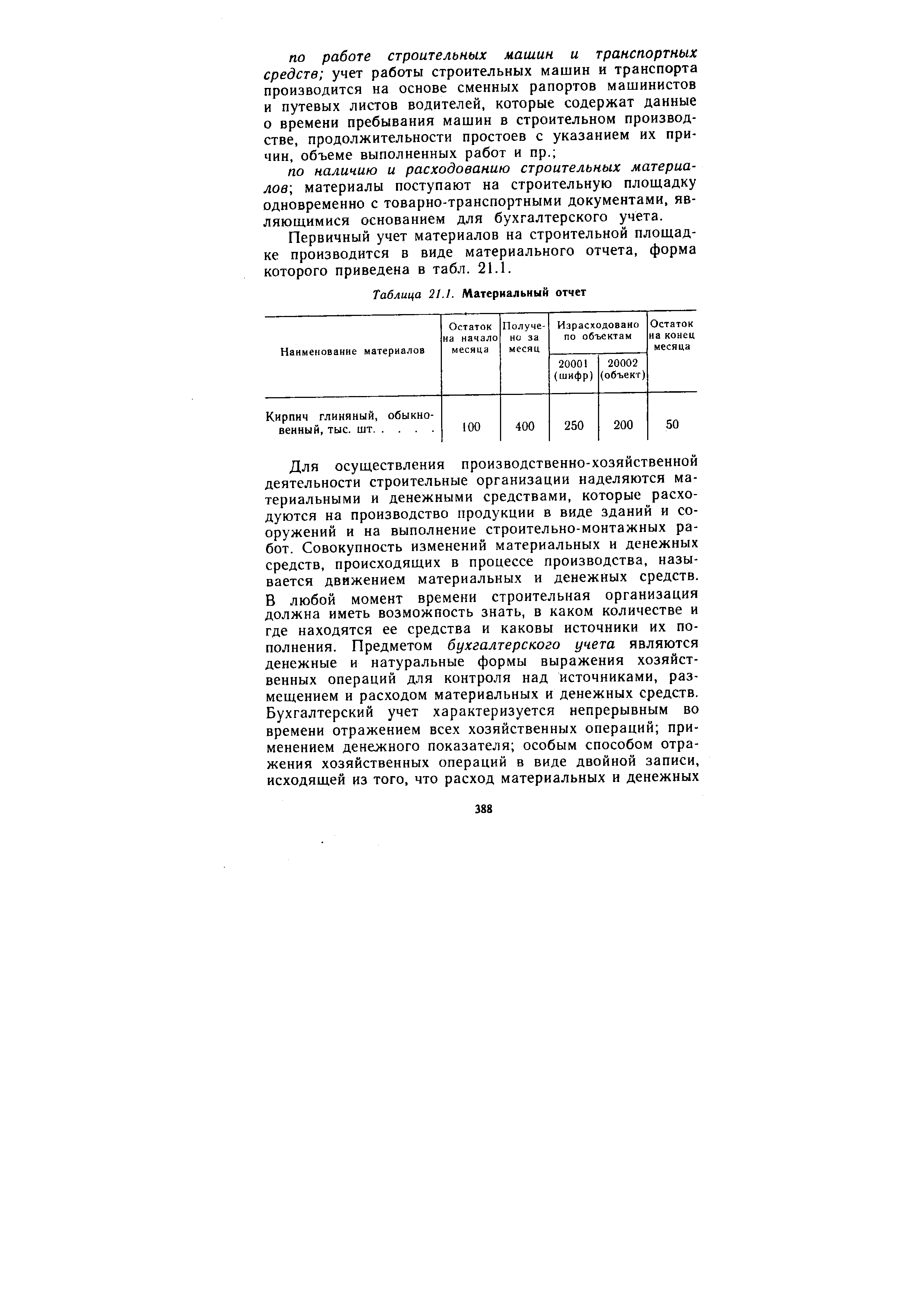

Первичный учет материалов на строительной площадке производится в виде материального отчета, форма которого приведена в табл. 21.1.

| Таблица 21.1. Материальный отчет |  |

Анализ затрат на материалы производится на основании материальных отчетов по форме М-29, при этом обращается внимание на правильность расчетов количества списанных материалов, обоснованность цен и размера заготовительно-складских начислений.

Материальные отчеты. Отчет о расходе основных материалов в сопоставлении с производственными нормами (форма № М-29)

Первичными документами для статистического и бухгалтерского учетов являются наряды рабочих на Производство работ, табели выходов на работу, акты приемки выполненных работ (формы 2 и 2-а), акты инвентаризации незавершенного производства (по форме 2-в), материальные отчеты, путевые листы, акты о простое.

Материалы отпускаются также по отдельным требованиям, накладным и другим документам. В этом случае участки ежемесячно представляют в управление материальные отчеты, к которым прилагаются все первичные документы, обосновывающие приход и расход с указанием источников поступления и потребления.

Остатки товаров, числящиеся на счетах, уточняют на дату представления последнего материального отчета

Склад сдает карты в бухгалтерию организации после использования лимита и выверки итоговых данных с аналогичными данными цеховых лимитно-заборных карт, что подтверждается подписями кладовщика и представителя цеха. По окончании месяца все оформленные карты прикладываются к материальному отчету и сдаются кладовщиком в бухгалтерию независимо от фактического использования лимита.

Технологией обработки информации предполагается разрабатывать материальный отчет на ПК непосредственно в центральной бухгалтерии, в дальнейшем отчет представляется для сверки на склад материально ответственным лицам.

С помощью функции Получение отчетов и справок можно получить выходные документы. Основными из них являются следующие ведомости начисления остатков ТМЦ на начало отчетного месяца и на затребованную дату поступления ТМЦ движения ТМЦ, прихода ТМЦ, расхода ТМЦ списания ТМЦ реализации ТМЦ материальные отчеты и сводные бухгалтерские документы. 306

В месячном материальном отчете отражаются данные (реквизиты), которые имеются в карточках

В месячных материальных отчетах обычно отражают материалы, по которым имелось движение

В материальных отчетах указывается также сумма (по приходу, расходу и остаткам) готовой

Материальные отчеты с приложением всех первичных документов представляются в бухгалтерскую

По статьям-аналитического учета необходимые данные по расходу материалов приводятся в разделе втором ведомости. Расход материалов на производство строительно-монтажных работ по отдельным объектам находит отражение непосредственно в журнале-ордере № 10-с или в ведомости № 12-с к журналу-ордеру № 10а-с на основе материальных отчетов заведующих складов (кладовщиков).

Выявившаяся в ведомости № 10-с указанным способом фактическая себестоимость израсходованных материальных ценностей в разрезе синтетических счетов и их статей аналитического учета, на которых должен быть отражен этот расход, переносится в журнал-ордер № 10-с или в соответствующие ведомости к журналу-ордеру. В журнале-ордере № 10-с стоимость израсходованных материальных ценностей на производство строительно-монтажных работ распределяется по отдельным объектам строительства на основании материальных отчетов заведующих складами (кладовщиков).

К началу проведения инвентаризации все расходные и приходные документы на материалы, включенные в реестры (материальные отчеты), сданы в бухгалтерию, и все ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие — списаны в расход.

При небольшой номенклатуре материалов и небольших оборотах разрешается на всех или на отдельных складах (кладовых) организации и подразделений вместо карточек (книг) складского учета вести месячные материальные отчеты.

В месячном материальном отчете отражаются данные (реквизиты), которые имеются в карточках складского учета, остаток материалов на начало месяца, приход и расход за месяц и остаток на конец месяца. При этом для записи операций по приходу и по расходу могут отводиться несколько граф, в том числе для отражения сведений о поступлении материалов (от поставщиков, от других складов и подразделений организации и-т.д.), отпуск (производственным подразделениям, обслуживающим производствам и хозяйствам, для продажи и т.д.) и (или) для каких целей.

В материальных отчетах указывается также сумма (по приходу, расходу v остаткам) материальных ценностей. Сумма заполняется (таксировка) бухгалтерской службой организации, или специалистом, осуществляющим бухгалтерскую функцию, или заведующим складом (кладовщиком).

Материальные отчеты с приложением всех первичных документов представляются в бухгалтерскую службу организации в установленные в организации сроки. Перечень складов (кладовых), на которых ведутся месячные материальные отчеты, форма отчета, порядок его составления, представления и проверки определяются решением руководителя. организации по представлению главного бухгалтера.

В конце месяца оформленные лимитно-заборные карты формы № М-9-а и формы № М-28 с первичными документами и материальными отчетами сдаются кладовщиком и производителем работ в бухгалтерию строительной организации. Бухгалтерия проверяет правильность записей в двух лимитно-заборных картах, подсчитывает данные о расходе материалов с начала строительства, записывает эти данные в лимитно-заборные карты формы N° М-28, а лимитно-заборные карты на незаконченный строительством объект возвращаются производителю работ.

В связи с тем что в большинстве строительных организаций материально-ответственными лицами являются начальники участков, производители работ, строительные мастера, расход материалов на производство документально не оформляется. Материалы, израсходованные на производство строительно-монтажных работ, вспомогательных производств и другие производственные нужды, списываются на основании материального отчета формы № М-19-а (см. стр. 99).

Материальные отчеты о списании израсходованных материалов на производство являются первичными документами, поэтому подтверждать этот расход требованиями или лимитно-заборными картами не требуется. Материалы, переданные другим

В материальный отчет включаются все имеющиеся в приобъектной кладовой материалы независимо от того, было или не было по ним движения в данном отчетном месяце. Составление отчета начинается переносом остатков материалов, числящихся на начало месяца. Из отчета за предыдущий месяц заполняются графы 1, 2, 3 и 5 материального отчета.

На основании счетов поставщиков, товарно-транспортных накладных, требований и других документов, подтверждающих поступление материалов, заполняются графы 7, 9, 11, 13, 15 и 17 материального отчета.

Материалы, израсходованные на строительные и монтажные работы, вспомогательные производства и другие производственные нужды, а также переданные другим материально-ответственным лицам или отпущенные другим организациям, записываются в графы 19, 21, 23, 25, 27 и др. материального отчета. Запись производится по каждому наименованию материалов. После окончания записей подсчитывается общая сумма расхода и исчисляется остаток материалов на конец месяца. Израсходованные на производство материалы, записанные в графу 27 материального отчета, распределяются по объектам строительства и записываются в последующие графы материального отчета. Количество израсходованных материалов на производство строительных и монтажных работ определяется как разность между остатками на конец отчетного месяца и приходом с остатком на начало месяца.

К материальному отчету прилагаются первичные документы, подтверждающие поступление материалов и отпуск их на сторону (возврат на центральный склад, внутреннее перемещение и др.). Приложенные документы перечисляются на лицевой стороне отчета с указанием их количества.

Материальный отчет с документами на приход и расход материалов сдается материально-ответственным лицом в бухгалтерию строительной организации.

Бухгалтерия проверяет правильность переноса остатков материалов на начало месяца, правильность и полноту их оприходования, сопоставляя показатели материального отчета формы № М-19-а по приходу материалов с данными счетов поставщиков, накладных вспомогательных производств, внутреннего перемещения и других поступлений отчетного месяца. Кроме того, проверяется наличие прилагаемых документов, указанных в перечне на первой странице материального отчета. По окончании проверки проставляется учетная цена единицы материальных ценностей, производится таксировка отчета в стоимостном выражении и подсчет итогов для включения его в ведомость движения материалов формы № 10-с.

Отчет по форме № М-29 составляется в соответствии с инструкцией ЦСУ СССР от 27/VII 1960 г, и служит основанием для списания основных строительных материалов, конструкций н деталей на себестоимость строительных и монтажных работ. Он составляется ежемесячно всеми начальниками участков (производителями работ, мастерами) и представляется в строительное управление одновременно с материальным отчетом формы № М-19-а в установленные сроки. Отчет формы № М-29 составляется по отдельным объектам или участкам на основании

Израсходованные на производство строительно-монтажных работ материалы, конструкции и детали списываются бухгалтерией по материальному отчету формы № М-19-а в количествах, утвержденных руководством строительной организации по форме № М-29. Если фактически израсходованное количестве материалов по отчету формы № М-19-а превышает количество материалов, разрешенное к списанию по форме К.- М-29, то разность (перерасход) списывается на счет № 82 Недостачи и потери от порчи ценностей . Дальнейшее списание со счета № 82 производится в соответствии с основными положениями по инвентаризации.

Дальнейшая детализация аналитического учета по наименованиям материальных ценностей содержится в материальных отчетах материально-ответственных лиц, книгах остатков материальных ценностей и на карточках складского учета материалов. Ведомость № 10-с приведена на стр. 108.

Материальные ценности, переданные в переработку на сторону, выделяются в учете отдельной группой и в ведомости № 10-с отражаются по отдельной строке. Аналитический учет этих материалов ведется в отдельном материальном отчете, составленном по каждому отделу — заказу или месту переработки. Расходы по переработке получают отражение в журнале-ордере № 6-с по кредиту счета № 60 Расчеты с поставщиками и подрядчиками , откуда они списываются на материальные счета для включения в фактическую себестоимость полученных изделий и материалов от переработки на стороне. Поступающие из

Аналитический учет малоценных и быстроизнашивающихся предметов по их видам и наименованиям ведется по каждому. материально-ответственному лицу в материальных отчетах. Малоценные и быстроизнашивающиеся предметы, находящиеся в запасе (на складах и других местах хранения), учитываются тек же, как и основные материалы на карточках складского учета материалов формы № М-17.

В таких подсобных производствах, как производство кирпича, отдельной статьей затрат выделяется топливо, израсходованное на технологические цели. Топливо списывается на основании материальных отчетов начальников цехов.

Сводные документы обобщают первичные документы, например, материальный отчет склада, составленный на основании первичных документов — накладных, счетов-фактур отчет кассира, составленный на основании приходных и расходных кассовых ордеров, расчетно-платежная ведомость, составленная на основании лицевых счетов работников организации.

При использовании материальных отчетов отпадает необходимость в составлении других документов на расход материалов. Вместе с тем упрощается учет материалов в подотчете, поскольку в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

В строительных организациях для У. м. применяются стабильные учетные цены (цены франко-приобъектный склад). В нек-рых организациях и х-вах с ограниченной номенклатурой материалов учет осуществляется по фактич. себестоимости. Для учета запасных частей строительных машин и автомобилей, а также материалов снабженческих организаций, имеющих один склад, используются оптовые цены. У. м. ведется на счете Строительных материалов и оборудования. На отдельном балансовом счете учитываются малоценные и быстроизнашивающиеся предметы. Для аналитич. У. м. в основном применяется метод материальных отчетов, составляемых по складским карточкам. Материалы списываются в расход на основании документов, подписанных производителями работ или др. ответственными лицами. В таком же порядке оформляется расход материалов открытого хранения, подлежащих обмеру в момент отпуска. Контроль за расходом материалов как складского, так и открытого хранения осуществляется путем сопоставления фактич. расхода с установленными нормами на выполненный объем строительно-монтажных работ.

Для организации деятельности участка на основе хозрасчета важны и документы первичного учета (акты сдачи-приемки выполненных работ, лимитно-заборная карта, материальные отчеты по соответствующей типовой форме,

Фактический расход материалов на выполнение строительных работ по объектам учета отражается в регистрах бухгалтерского учета (например, в журнале-ордере №10-с и других) на основании материальных отчетов или оборотных ведомостей.

Перерасход или экономия по отдельным видам материалов определяются ежемесячно как разность между количеством материалов, которое должно быть израсходовано по нормам, и фактическим их расходом согласно первичным документам (лимитно-заборные карты, сигнальные требования, акты инвентаризации материалов открытого хранения), прилагаемым к материальным отчетам.

По степени обобщения (порядку составления) документы подразделяются на первичного оформления и вторичные (сводные). Документы первичного оформления составляются в момент совершения факта хозяйственной жизни (приемные акты, счета-фактуры, товарно-транспортные накладные и расходные накладные, кассовые ордера и др.). Примеры таких документов приведены на рис. 16.6 и 16.7. Вторичные (сводные) документы обоб- «» щают данные первичных документов. Например, материальный отчет склада, составленный кладовщиком на основе приходных и расходных документов, приложенных к отчету авансовый отчет, к которому прилагаются документы (проездные билеты, квитанции об уплате за проживание в гостинице и т. д.)

Если в строительной организации применяются материальные отчеты или-годовые оборотные ведомости (по центральным складам), то по этим отчетным документам в ведомости № 10-с записываются только остатки на начало и конец месяца и общие итоги поступления и отпуска материалов за месяц необходимые данные по корреспондирующим счетам приводятся по организации в целом. Данные по приходу показываются на основании записей в журнале-ордере № 6 и других соответствующих журналах-ордерах, причем стоимость по учетным ценам материальных ценностей, поступление которых отражено в других журналах-ордерах, кроме журнала-ордера № 6, устанавливается подсчетом сумм протаксированных приходных документов, приложенных к этим журналам-ордерам.

В месячных материальных отчетах обычно отражают материалы, по которым имелось движение (приход или расход) в данном месяце. В этом одучае на начало каждого квартала составляется сальдовая ведомость по всей номенклатуре материалов данного склада (кладовой).

Мол аббревиатура в бухгалтерии

Другие определения, начинающиеся на «М»:

Вы узнали что такое МОЛ.

В нашем словаре бухгалтера насчитывается 1 195 бухгалтерских терминов и определений.

Если Вы не нашли интересующего Вас бухгалтерского термина, то можете прислать нам запрос на его включение в наш словарь!

Также хотим отметить, что словарь постоянно пополняется.

и если Вы не нашли искомого сегодня, есть вероятность найти интересующую информацию позже!

Материальная ответственность работника

Трудовое законодательство наделяет работника не только правами, но и обязанностями. Одной из них является обязанность возмещать причиненный работодателю ущерб (ч. 1 ст. 232 ТК РФ). О возлагаемой на работника материальной ответственности по ТК РФ расскажем в нашей консультации.

Какой ущерб возмещается?

Возмещению подлежит только прямой действительный ущерб (ч. 1 ст. 238 ТК РФ). Под ним понимаются (п. 15 Постановления Пленума ВС от 16.11.2006 № 52):

- реальное уменьшение наличного имущества работодателя;

- ухудшение состояния такого имущества;

- необходимость для работодателя нести затраты на приобретение имущества или на возмещение ущерба третьим лицам.

Размер причиненного ущерба работодатель должен доказать (ч. 2 ст. 233 ТК РФ).

При этом важно учитывать, что упущенная выгода в виде неполученных доходов не может быть взыскана с работника (ч. 1 ст. 238 ТК РФ).

Для возникновения матответственности работника необходимо подтвердить его виновное противоправное поведение. Это может быть не только действие, но и бездействие работника (ч. 1 ст. 233 ТК РФ).

Обязанность возмещать работодателю материальный ущерб сохраняется и за бывшим работником, если он уволился уже после того, как причинил ущерб (ч. 3 ст. 232 ТК РФ).

В отдельных случаях материальная ответственность работника за ущерб, причиненный работодателю, исключается, если имели место особые обстоятельства. К примеру, ущерб возник вследствие нормального хозяйственного риска.

Вопросы возмещения ущерба работником работодателю (размер возможного ко взысканию ущерба, а также порядок его взыскания) мы рассматривали в отдельном материале.

Что значит МОЛ?

Аббревиатура МОЛ расшифровывается как материально ответственное лицо. Учитывая, что все работники несут материальную ответственность за причиненный работодателю ущерб, так или иначе они являются материально ответственными лицами. Однако МОЛ в бухгалтерии – это обычно лицо, с которым не просто в трудовой договор внесено положение о материальной ответственности, а заключены отдельные договоры о полной индивидуальной или коллективной (бригадной) ответственности. Напомним, что при наличии таких договоров работники несут материальную ответственность свыше среднего заработка.

мол — 1. МОЛ, а, предлож. о моле, на молу; м. Сооружение в виде высокого длинного вала, предназначенное для защиты морских судов, находящихся в порту, от ударов морских волн. Оборудовать молом гавань. Портовый м. Выйти … Энциклопедический словарь

МОЛ — (ит.). Насыпь, вал, каменная стена при входе в гавань, защищающая корабли от ударов волн. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. МОЛ искусственная каменная плотина различных очертаний, выдвигаемая от… … Словарь иностранных слов русского языка

мол — См … Словарь синонимов

мол — МОЛ, а, пред. на молу, муж. Примыкающее одним концом к берегу оградительное сооружение для защиты портовой акватории от морских волн. II. МОЛ, вводн. и частица (разг.). Употр. при передачи чужой речи, при ссылке на чужую речь. Сказал, занят,… … Толковый словарь Ожегова

мол — а, м. môle ит. molo <лат. moles насыпь. Портовое сооружение в виде высокого, длинного вала, обычно одним концом примыкающего к берегу и служащее для защиты порта от морских волнений, а также для для швартовки судов. БАС 1. В верховный тайный… … Исторический словарь галлицизмов русского языка

МОЛ — (Mole, jetty, dam) оградительное сооружение в портах для защиты их от морских волнений. М. может быть соединенным или несоединенным с берегом. В последнем случае он носит название волнолома, или брекватера. М. и волноломы возводятся либо в виде… … Морской словарь

мол — вводное слово, употр. часто Вы используете слово мол, чтобы указать на то, что вы передаёте чужие слова, чужое мнение. Слышал вчера разговор двух женщин, обсуждавших телевидение. Мол, кроме сериалов смотреть по «ящику» нечего, только убийства и… … Толковый словарь Дмитриева

мол — Молва, молвити, мол. Известны случаи, когда слово, отличаясь по смыслу от созвучного старославянского, так и не слилось с ним в одну лексему, но с течением времени вытеснило старославянский омоним. Иллюстрацией может быть слово молва. «Старослав … История слов

мол — Оградительное сооружение в виде стенки, примыкающее одним концом к берегу, для защиты акватории и береговой полосы от воздействия волн или устья реки от заиления мол … Справочник технического переводчика

УТВЕРЖДЕНА

ЦСУ СССР

24 ноября 1982 года N 613

ИНСТРУКЦИЯ

о порядке составления ежемесячного отчета начальника строительного участка

(производителя работ) о расходе основных материалов в строительстве в

сопоставлении с расходом, определенным по производственным нормам,

по форме N М-29

_______________

Одновременно утратила силу Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме N М-29, утвержденная ЦСУ СССР 27 июля 1960 года.

Общие положения

1. Отчет по форме N М-29… служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме N М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчета по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме N М-29 составляется на основании:

4.1. Данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ»;

4.2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм;

4.3. Первичных документов по учету материалов:

лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в НТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Порядок составления отчета по форме N М-29

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанной как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.) берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29, должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11, и т.д. При этом экономия показывается со знаком минус (-), а перерасход — со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения N 3*, которое прилагается к отчету.

__________________

* Приложение N 3 не приводится. — Примечание изготовителя базы данных.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ, утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически необоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет N 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

Типовая междуведомственная форма N М-29 «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам»

Типовая междуведомственная

форма N М-29

УТВЕРЖДЕНА

приказом

ЦСУ СССР

от 24 ноября 1982 года N 613

|

Представляется ежемесячно |

|||||||

|

начальником строительного |

|||||||

|

треста, |

даты |

объекта |

участка (производителем работ) |

||||

|

управления |

строительства |

вышестоящей организации |

|||||

|

(СМУ, СУ и др.) |

|||||||

|

Коды |

в установленные ею сроки |

||||||

|

Трест, управление |

|||||||

|

Начальник строительного участка |

|||||||

|

(производитель работ) |

|||||||

ОТЧЕТ

о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам

по

(наименование объекта строительства)

Работы начаты

Работы окончены или открыт новый отчет

I. Нормативная потребность в материалах и объемы выполненных работ

II. Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам

|

Начальник строительного участка (прораб) |

Проверил: бухгалтер |

|

|

Проверил: инженер ПТО |

Утверждаю. |

Начальник строительной |

|

организации (главный инженер) |

||

Добавить комментарий