Обязательства в балансе

Добавить в «Нужное»

Актуально на: 31 января 2018 г.

О том, как в бухгалтерском балансе отражается собственный капитал, мы рассказывали в нашей консультации. Об отражении заемного капитала в балансе организации расскажем в этом материале.

Содержание

- Строки для отражения заемных средств

- Данные бухучета для заполнения строк 1410 и 1510

- Что такое краткосрочный займ и чем он отличается от долгосрочного?

- Где взять краткосрочный заем?

- Условия выдачи

- Особенности

- Выгоды и сроки

- Как перевести краткосрочный займ в долгосрочный и наоборот?

- Что такое долгосрочные обязательства в балансе

- Долгосрочные обязательства в балансе (раздел IV)

- Примеры долгосрочных обязательств предприятия

- Нормативные и законодательные акты по теме

- Ответы на часто задаваемые вопросы по «Долгосрочные обязательства в балансе”

- Долгосрочные пассивы в бух. балансе: понятие, состав, строки

- Построчное заполнение Раздела IV бух. баланса: основные нюансы

- Ранжирование и использование пассивов для определения ликвидности предприятия

- Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

- Распространенные ошибки при формировании бух. баланса

- Ответы на часто задаваемые вопросы

Строки для отражения заемных средств

В бухгалтерском балансе организации для отражения заемного капитала предусмотрены 2 строки: строка 1410 «Заемные средства» и одноименная строка 1510. Эти строки расположены в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса соответственно (Приказ Минфина от 02.07.2010 № 66н).

В составе долгосрочных заемных обязательств по строке 1410 отражается задолженность по долгосрочным кредитам и займам, т. е. задолженность со сроком погашения свыше 12 месяцев после отчетной даты.

Соответственно, по строке 1510 отражаются краткосрочные заемные обязательства, т. е. обязательства по кредитам и займам со сроком погашения не более 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Данные бухучета для заполнения строк 1410 и 1510

Что касается данных бухгалтерского учета, то для заполнения строк 1410 и 1510 бухгалтерского баланса используются следующие остатки по счетам. По строке 1410 отражается кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам» — в части задолженности со сроком погашения свыше 12 месяцев на отчетную дату. А по строке 1510 – кредитовое сальдо счета 66, а также кредитовое сальдо счета 67 в части задолженности со сроком погашения не более 12 месяцев на отчетную дату (Приказ Минфина от 31.10.2000 № 94н).

Данные счета 67 могут использоваться для заполнения строки учета краткосрочных обязательств потому, что действующее законодательство не предусматривает перевод задолженности по долгосрочным кредитам и займам со счета 67 на счет 66, когда срок погашения обязательств составит 12 месяцев (ПБУ 15/2008).

Более того, даже на счете 66 может числиться долгосрочная задолженность по кредитам и займам. Это возможно в случае, когда, к примеру, по первоначально полученному займу срок погашения в дальнейшем был увеличен в результате подписания допсоглашения к договору займа. С учетом сказанного, для заполнения строк 1410 и 1510 необходимо производить детальный анализ структуры заемных средств организации.

В данной главе рассматриваются различия учета текущих обязательств в соответствии с требованиями Международных стандартов бухгалтерского учета (IAS) и российской системой учета.

1. Определение

В соответствии как с российской системой учета, так и Международными стандартами бухгалтерского учета, краткосрочная кредиторская задолженность — это задолженность, которая должна быть, как правило, погашена в течение одного года, и платежи по которой обычно производятся за счет оборотных средств. Кредиторская задолженность, векселя выданные, задолженность по процентам, задолженность по дивидендам, задолженность по заработной плате и авансы полученные относятся к краткосрочным обязательствам, которые рассматриваются в данной главе.

Кредиторская задолженность — это суммы, причитающиеся к выплате кредиторам за купленную продукцию (полученные услуги). В балансе кредиторская задолженность отражается единой суммой, которая складывается из отдельных сальдо.

Векселя к оплате — это безусловное письменное обязательство выплатить определенную сумму в установленное время в будущем. Причинами векселей выданных являются получение банковских кредитов, покупка активов или выдача векселей в обеспечение кредиторской задолженности.

Задолженность по краткосрочным кредитам и займам — непогашенные на конец отчетного периода суммы заемных средств, подлежащие погашению в соответствии с договорами в течение 12 месяцев после отчетной даты.

Задолженность по процентам — это начисленные проценты, например, по векселям или облигациям, краткосрочным кредитам и ссудам. На дату составления баланса эти начисленные проценты еще не выплачены.

Задолженность по дивидендам — это дивиденды, подлежащие выплате акционерам, и они представляют собой распределение прибыли. На дату составления баланса эти объявленные дивиденды еще не выплачены, и, следовательно, они являются задолженностью компании.

Задолженность по заработной плате представляет собой суммы оплаты труда сотрудникам причитающиеся, но еще не выплаченные на дату составления баланса. На дату составления баланса заработная плата еще не выплачена в связи с тем, что срок выплаты заработной платы не наступил.

Прочая кредиторская задолженность — это суммы, причитающиеся к оплате за продукцию или услуги, не связанные непосредственно с основной деятельностью предприятия.

В составе данной задолженности по стандартам IAS следует учитывать также задолженность, отражаемую в российской системе учета по расчетам по социальному страхованию и обеспечению, по страхованию имущества предприятий.

Авансы полученные возникают при получении платежа под поставку материальных ценностей или под выполнение работ, например, полученные издательством при подписке на журнал или внесении заказчиком предоплаты за сырье. Авансы полученные представляют собой обязательство вернуть полученный актив или предоставить конкретную услугу, или выполнить другие контрактные обязательства, как правило, в течение периода следующего за отчетным.

2. Отличия российской системы бухгалтерского учета от IAS

Существенные отличия в ведении бухгалтерского учета в соответствии с российской системой учета и IAS заключаются в сроках и соблюдении принципа отнесения кредиторской задолженности к соответствующим отчетным периодам и учетной политике в отношении начисления расходов по процентам. В частности, отличия по кредиторской задолженности заключаются в учете безакцептных списаний сумм по решению банка и учете неотфактурованных поставок.

2.1 Безакцептное списание

Как описано в главе Денежные средства, все выплаты и остаток денежных средств предприятия могут быть выверены по банковским выпискам по состоянию на дату составления отчетности. Для IAS очень важно, чтобы при такой выверке выплаты и поступления денежных средств относились бы к соответствующему отчетному периоду. В связи с дефицитом наличности в Российской экономике процесс выверки усложняется из-за того, что допускается безакцептное списание сумм задолженности, что в свою очередь приводит к тому, что кредиторская задолженность, указанная предприятием в балансе, может быть представлена неверно.

Безакцептные списания — это практика, которой пользуются банки для определения приоритетов по предстоящим выплатам со счета предприятия. Российские банки имеют право снять имеющиеся в наличии денежные средства или будущие денежные поступления предприятия для оплаты счетов поставщиков, которые выставляют свои платежные требования. Таким образом, хотя предприятие официально не авторизировало выплату средств, по решению банка имеющиеся в наличии денежные средства предприятия передаются для оплаты поставщикам, которые требуют произвести с ними расчеты. Это приводит к отличиям по статье баланса Касса в финансовой отчетности, составленной в соответствии с российской системой учета и IAS, если не проводятся соответствующие выверки с банком.

2.2 Неотфактурованные поставки

Для крупных и средних российских предприятий характерно наличие неотфактурованных поставок материальных ценностей или услуг (например, по коммунальным платежам). Недостаточные связи поставщика с заказчиками, неэффективность контроля за авторизацией отгрузок или технические сложности с оказанием услуг являются теми причинами, которые приводят к неотфактурованным поставкам. При отсутствии платежных документов система внутреннего контроля предприятия обычно позволяет выявить пропущенные (неучтенные) счета-фактуры, которые незамедлительно будут приняты к учету. Однако для большинства российских предприятий характерно отсутствие адекватной системы внутреннего контроля, и неучтенные (неидентифифицированные) счета-фактуры могут быть в течение длительного периода времени не отражены в бухгалтерском учете.

Несмотря на то, что в соответствии с требованиями IAS задолженность должна определяться, исходя из цены приобретения, во многих случаях это не подходит для многих российских предприятий. Поэтому для тех случаев, когда выявлены неотфактурованные поставки и нет ни какой возможности уточнить у поставщика точную сумму по счету-фактуре, российские предприятия должны использовать для учета поступлений либо учетную цену, либо цену аналогичных товаров. Учетная цена или цена на аналогичные товары должна быть сопоставима с ценой приобретаемых товаров.

2.3 Начисленные проценты

В соответствии с выше приведенным определением, начисленные проценты — это проценты, подлежащие к уплате, по определенной задолженности, например, проценты по векселям, облигациям, краткосрочным кредитам и займам. На дату составления баланса эти начисленные проценты могут быть еще не выплачены в связи с тем, что дата выплаты еще не наступила.

В соответствии с РСУ сумма подлежащих в соответствии с договорами процентов к уплате по облигациям, а также проценты к уплате по векселям должны отражаться в финансовой отчетности соответствующего периода.

Что касается отражения в отчетном периоде процентов к уплате за пользование краткосрочными ссудами и кредитами то, в зависимости от принятой на предприятии учетной политики, остатки по полученным займам могут быть показаны в отчетности с учетом причитающихся на конец отчетного периода к уплате процентов, либо проценты за пользование кредитами отражаются в бухгалтерском учете по мере их выплаты.

Таким образом, в соответствии с РСУ начисление процентов в одних случаях обязательно, в других возможно. Однако на практике не все предприятия следуют данным принципам учета.

В соответствии с IAS проценты за пользование заемными средствами должны быть начислены в отчетном периоде, так как выгоды (доходы) от использования полученных заемных средств относятся к тому же отчетному периоду.

В этой связи при подготовке финансовой отчетности в соответствии с требованиями IAS, российские предприятия должны начислять проценты по задолженности и правильно учитывать их в том же самом отчетном периоде, в котором они возникли.

3. Информационные требования

- Проанализировать все платежи, совершенные после конца отчетного периода и проверить, чтобы все платежи, связанные с кредиторской задолженностью, имевшей место на конец отчетного периода, были включены в отчетность.

- Получить полный перечень всех неотфактурованных поставок, полученных по состоянию на конец отчетного периода, и сделать необходимые корректировки по кредиторской задолженности и отклонениям.

- Должна быть указана итоговая кредиторская задолженность (включая НДС и соответствующие налоги), сделанные в соответствии с требованиями IAS.

- Рассчитать проценты по ссудам, начиная с даты последнего платежа, до конца отчетного периода, указав следующую информацию:

- номер кредитного (ссудного) договора

- невыплаченная сумма по кредиту (ссуде)

- процентная ставка по кредиту (ссуде)

- дата последнего процентного платежа по ссуде

- количество дней пользования кредитом (ссудой) для начисления процентов

- итог по начисленным процентам

- капитализированные проценты

- проценты, отнесенные на затраты

- Составить перечень следующих данных по авансам, полученным от покупателей или заказчиков, по которым должны быть проведены расчеты за товары или услуги:

- наименование фирмы покупателя или заказчика

- дата получения авансового платежа

- сумма авансового платежа

- предполагаемая дата поставки товаров или оказания услуг

4. Устранение отличий

Для составления финансовой отчетности в соответствии с требованиями IAS указанные выше отличия могут быть легко устранены в результате получения необходимых данных по безакцептному списанию сумм, по неотфактурованным поставкам или услугам, а также по начисленным процентам. В соответствии с вышеизложенным, сальдо, которые должны быть отражены в соответствии с требованиями IAS, могут быть получены на основании данных российской главной книги.

5. Требования по представлению отчетности

В соответствии с требованиями IAS следующие данные относятся к кредиторской задолженности: банковские ссуды и овердрафты, текущая часть долгосрочных обязательств, кредиторская задолженность и векселя выданные, задолженность по выплатам директорам, кредиторская задолженность по расчетам с дочерними предприятиями, задолженность перед зависимыми компаниями, задолженность по налогу на прибыль, задолженность по дивидендам, и прочая кредиторская задолженность или начисленные расходы, как описано выше. Значительные суммы, указанные в вышеперечисленных краткосрочных обязательствах, должны быть в дальнейшем детализированы для того, чтобы пользователь финансовой отчетности смог понять состав краткосрочных обязательств, отраженных в балансе.

Версия для печати

Главное отличие краткосрочного займа от долгосрочного — то, на какой срок он выдается и какую сумму можно получить. Оформление заявки, требования к заемщику, способы выдачи — те же.

Что такое краткосрочный займ и чем он отличается от долгосрочного?

Краткосрочный займ — это ссуда на срок до 1 года. В классификации кредитов по срочности выделяют:

- долгосрочные — больше года;

- краткосрочные — до года;

- сверхсрочные — до месяца.

По статистике ЦБ России, соотношение долго- и краткосрочных ссуд МФО следующее: 72 и 28% соответственно.

Причем наиболее популярны займы на сумму до 45000 руб. на срок в два месяца. 95% из них выдают онлайн.

Долго- и краткосрочные ссуды

Сравнение кратко- и долгосрочного займа приведено в таблице ниже:

| Краткосрочный | Долгосрочный | |

| Срок | До 1 года (чаще до 1–2 месяцев) | Больше года |

| Сумма | До 30–50 тыс. рублей | До 100000 |

| Процентная ставка | Дневная | Дневная / месячная |

| Оформление | Онлайн или в офисе МФО | |

| Требования к заемщику | Минимальные | Необходим залог и/или хорошая кредитная история |

Долгосрочные займы подразумевают выдачу гораздо большей суммы, поэтому к заемщикам МФО подходят внимательнее. Серьезные ссуды получают только зарекомендовавшие себя клиенты, которые подтвердили свою платежеспособность.

Нередко МФО требуют залог, чтобы быть абсолютно уверенными в возврате денег.

Процент по долгосрочным займам обычно ниже, чем по сверхсрочным. Организация может позволить себе не душить клиента высокой ежедневной ставкой — время заработать у нее есть.

Сравнение процентной ставки по кратко- и долгосрочному займу некоторых МФО приведено ниже:

| МФО | Краткосрочная ставка (% годовых) | Долгосрочная ставка (% годовых) |

| Миг кредит | 529,5 | 141 |

| До зарплаты | 547 | 241 |

| Credit Plus | 365 | 310 |

Стоит отметить, что многие МФО не предоставляют долгосрочные ссуды.

Где взять краткосрочный заем?

Краткосрочные кредиты и займы — это быстрый способ решить финансовые проблемы без лишних сложностей. Получить ссуду можно в отделении МФО или оформить заявку онлайн.

Заемщик предоставляет о себе следующие данные:

- ФИО;

- контактные телефоны;

- дату рождения;

- место регистрации.

К заявке обязательно прикладывают копию (при оформлении в офисе) или фотографию паспорта.

Получить деньги можно на:

- карту;

- банковский счет;

- электронный кошелек.

Наличные предоставляют в кассе или посредством перевода.

Условия выдачи

Требования к потенциальным заемщикам одинаковы у всех МФО. Клиент должен быть совершеннолетним (а лучше старше 21 года) гражданином РФ. Кредит дают и иностранцам, но только если у них есть постоянная прописка.

В остальном же условия краткосрочных кредитов и займов у организаций отличаются:

| МФО | Процентная ставка (% в день) | Сумма (тысяч рублей) | Срок погашения (дней) | |

| СМС Финанс | 1 | 3–30 | 1–30 | 0% при погашении ссуды за 7 дней |

| Konga | 1 | до 20 | 1–42 | Снижение процентной ставки на следующие ссуды |

| Отличные наличные | 0,35–1,5 | 1–30 | 3–30 | 0% на первую ссуду |

| Moneza | 1 | 2–30 | 5–60 | |

| MoneyMan | 1 | 5–30 | 1,5–30 | |

| CreditPlus | 1 | 3–30 | 5–69 | 0% на первую ссуду + кэшбэк на последующие |

| Турбозайм | 1 | 3–15 | 7–30 | — |

| SmartCredit | 1 | 5–20 | 2–30 |

Первые кредиты предоставляют на сравнительно мелкую сумму. Но после погашения долга клиенту открывают доступ к большим суммам на длительный срок.

Особенности

Особенности займов МФО выгодно отличают их от банковского кредитования:

- Срочно. Срок рассмотрения заявки на кредит — от 1 минуты до нескольких часов. Деньги перечисляют в течение дня.

- Легко. Микрофинансовые организации предъявляют низкие требования к заемщикам: достаточно быть совершеннолетним гражданином РФ. Доходы, другие кредиты, «запятнанная» кредитная история не учитываются.

- Удобно. Получить деньги и вернуть ссуду можно многими способами. Организации работают с электронными кошельками, банковскими картами и платежными системами.

- Открыто. Закон обязывает МФО четко прописывать в договоре условия кредитования. Если клиент внимательно изучит бумаги, никаких проблем с коллекторами не будет. В случае когда организация составила документы так, что условия трактуются двусмысленно, договор аннулируют.

- Индивидуально. В погоне за клиентами кредиторы готовы предложить выгодные условия кредитования и индивидуальные сроки выплат.

- Выгодно. Постоянным клиентам МФО предоставляют отсрочки по выплатам или снижают процентную ставку. Чем чаще клиент обращается к организации, тем выгоднее условия кредитования.

Просрочки выплат чреваты последствиями. Сначала клиента штрафуют: каждый день опоздания на сумму кредита продолжают начислять проценты и пеню. Если заемщик не «гасит» долг через 2 месяца, с задолженностью начинают работать коллекторы. В худшем случае дело дойдет до суда, выиграть который заемщик вряд ли сможет.

Выгоды и сроки

Самые выгодные краткосрочные займы — беспроцентные. Организации обычно предоставляют их новым клиентам в знак приветствия. При погашении такой ссуды в назначенный срок проценты по ней выплачивать не нужно. Нередко заемщики берут льготный кредит для погашения старого.

Постоянное сотрудничество с МФО даст более выгодные условия кредитования. Некоторые организации ограничиваются повышением лимита. Другие же снижают процентную ставку (вплоть до полной ее ликвидации). Третьи возвращают часть уплаченных денег кэшбэком. Также надежным клиентам пролонгацию и другие услуги по отсрочке платежей предоставляют бесплатно.

Как перевести краткосрочный займ в долгосрочный и наоборот?

Случается, что клиент переоценивает свои силы. Если на погашение займа, взятого, например, на неделю, средств нет, нельзя «бегать» от МФО. Лучше сообщить о финансовых трудностях и увеличить период выплат.

Эта услуга называется пролонгацией ссуды. Кредит продлевают на срок от недели до месяца. Некоторые организации не берут за это никакой платы и кредитуют заемщика на стандартных условиях. Другие увеличивают процентную ставку, считая: у клиента нет выбора, он согласится и на такие условия.

Если же есть возможность погасить ссуду раньше, ей нужно пользоваться. Заемщик, желающий выплатить долг досрочно, предупреждает об этом МФО за 10 дней. Никаких штрафных санкций после этого организация к нему применить не может.

Привет, на связи Василий Жданов в статье рассмотрим долгосрочные обязательства в балансе. Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором – краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

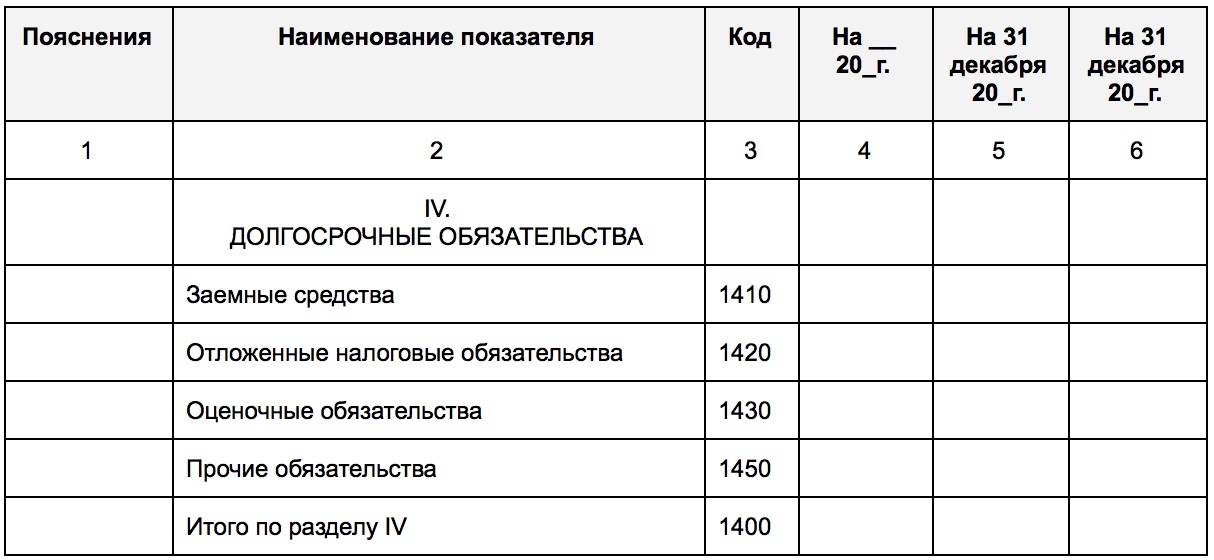

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV «Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

| Строка раздела IV | Порядок формирования строки | Алгоритм расчета показателя*

*К_ – кредитовое сальдо |

| 1410

«Заемные средства” |

Отражению подлежат сведения обо всех обязательствах фирмы, взятых на долгий срок (таковым считается период времени от 1 календарного года).

Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка. Для формирования строки нужно взять кредитовое сальдо сч.67 только в части долгов с продолжительным временем выплаты. |

К67 (только долгосрочные долги) |

| 1420

«Отложенные налоговые обязательства” |

Заполняется лишь предприятиями, руководствующимися ПБУ 18/02.

Формирование строки происходит путем указания кредитового сальдо сч.77. В случаях, когда фирмы позволяют себе осуществление зачета налоговых обязательств и активов и представление их сальдированно в свернутом виде, строка подлежит заполнению только тогда, как кредитовое сальдо сч.77 > дебетового сальдо сч.09 (на величину разницы между данными показателями). |

К77 |

| 1430

«Оценочные обязательства” |

Указывается сумма сформированных по ПБУ 8/2010 резервов по части долгосрочных обязательств. В качестве примера можно указать резервы, сформированные на гарантийный ремонт.

Формирование строки производится путем отражения в ней кредитового сальдо сч.96 (для долгов с периодом возврата от 1 года), которое не было списано по состоянию на 31.12 отчетного периода. |

К96 (только оценочные обязательства с длительным сроком исполнения) |

| 1450

«Прочие обязательства” |

Содержит сведения о долгах перед контрагентами с периодом возврата от 1 года.

Формируется как сальдо следующих счетов: – сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата); – сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям); – сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита); – сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами); – сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения); – сч.86 (кредит сч.86 – целевое финансирование со временем исполнения обязательств не менее 1 года, например, при возникновении обязательства застройщика по передаче готового объекта инвесторам после получения целевого финансирования на строительство). |

К60+К62+К68+К69+К76+К86 (только долгосрочные обязательства) |

| 1400

«Итого по разделу IV” |

Сумма строк 1410-1450 (общий объем обязательств компании). |

Итог по разделу «Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

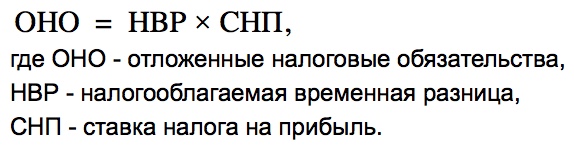

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница – это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение – заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

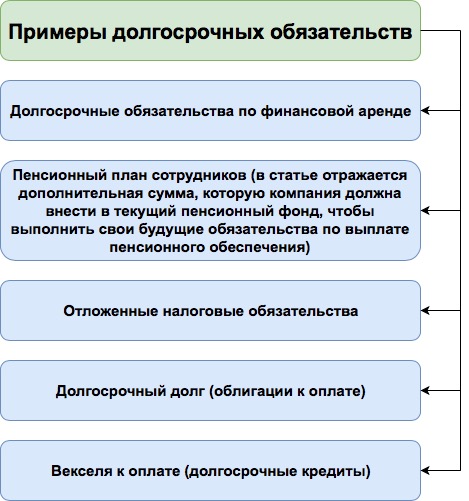

Примеры долгосрочных обязательств предприятия

Наиболее распространенные виды долгосрочных обязательств представлены на иллюстрации ниже:

Нормативные и законодательные акты по теме

| Приказ Минфина России от 02.07.2010 № 66н | Утверждение формы бухгалтерского баланса |

| п. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансов | Об основаниях для возникновения обязательств |

| п. 19 ПБУ 4/99 | Определение долгосрочных обязательств |

| Приказ Минфина России от 31.10.2000 № 94н | Алгоритм расчета показателей статей долгосрочных обязательств |

Ответы на часто задаваемые вопросы по «Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

Привет, на связи Василий Жданов в статье рассмотрим долгосрочные пассивы предприятяи. Понятие пассив (от лат. passivus «пассивный, бездеятельный») подразумевает часть бух. баланса, противоположную активам. Данная часть включает все финансовые источники, за счет которых формируются средства предприятия. Таковыми, как принято, являются его обязательства и собственный (заемный) капитал.

Отсюда следует, что пассивы предприятия – это и есть источники его средств, а также его обязательства. Схематично состав пассива можно отобразить следующим образом.

Важно! Принято считать, что термины «пассив» и «обязательства» отождествляются в части «заемный капитал».

Таким образом, если активы показывают имущество, которое имеется у предприятия, то пассивы отображают источники его формирования. Пассивы подлежат классификации. Различают следующие их виды:

- текущие (англ. current liabilities), срок загашения которых приходится на следующий год;

- долгосрочные либо долговременные долги (англ. long-term debt) – долговременные ссуды и облигации, имеющиеся на финансовом рынке;

- долгосрочные либо долговременные обязательства (англ. long-term liabilities) – прочие обязательства (например, перед сотрудниками, арендодателями и др.)

Обязательства в свою очередь могут систематизироваться по разным признакам. Наиболее распространенная и известная их классификация основывается на срочности. Выделяют следующие обязательства: краткосрочные (сроком выполнения до года) и долгосрочные (сроком больше года).

Помимо систематизации по этому признаку обязательства предприятия делятся на группы в зависимости от того, кому они принадлежат (свой капитал либо заемный). На практике применяется также систематизация по субъективному признаку, т. е. в зависимости от того, кому предприятие что-то задолжало. К таким долгам относят, например, долг по зарплате перед сотрудниками либо задолженности перед госорганами, контрагентами. Что касается собственного капитала, то его принято делить на уставный и акционерный.

Долгосрочные пассивы в бух. балансе: понятие, состав, строки

Итак, пассив бух. баланса – это капитал, резервы, а также долговременные и кратковременные обязательства. Долгосрочные (либо долговременные) пассивы – это те обязательства, которые предприятия должно загасить за срок больше года. Они находят свое отображение в соответствующих строках бух. баланса, который является ключевым документом, отображающим финансовое состояние предприятия на конец конкретного периода. К ним относят: займы, банковские кредиты, неоплаченные лизинговые суммы, отложенные налоговые суммы, т. е. разные виды задолженностей. По балансовым строкам долговременные обязательства отображают вместе с суммой, необходимой для их загашения. Т. е. учитываются и фиксируются проценты, дисконт и т. п.

На сегодня предприятия и прочие организации (за исключением кредитных) используют новый бух. баланс, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Его называют формой №1, а по ОКУД 0710001. Состав долговременных обязательств достаточно точно можно проследить по строкам баланса. Для них предназначен Раздел № IV, который так и именуется «Долгосрочные обязательства». Состоит он из 5 строк.

| Раздел IV бух. баланса «Долгосрочные обязательства»

(построчно) |

||||

| Заемные средства | Отлож-е налог. обязат-тва | Оценочные обязат-ва | Прочие обязат-ва | Итого по разд. IV |

| Стр. 1410 | Стр. 1420 | Стр. 1430 | Стр. 1450 | Стр.1400 |

При анализе финансового состояния предприятия долговременную кредиторскую задолженность делят на 2 части. Одну из них следует загасить до окончания ближайших 12 мес. после отчетной даты. Вторую – по прошествии года следом за отчетной датой.

Пассив в бух. балансе помимо Раздела IV, включает еще один Раздел V. Он содержит сведения об обязательствах, которые требуется загасить, на протяжении года, т. е. за более короткий срок. Он так и называется: «Краткосрочные обязательства».

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

Для анализа ликвидности из бух. баланса ООО «Дорпром» за 2 прошедших года (2017 и 2018 гг) взяты показатели: А1, А2, А3, А4 и, соответственно, П1, П2, П3, и П4. Затем проведены необходимые сопоставления и определена ликвидность бух. баланса компании.

| Наименование показателя | Данные за 2017 г. | Данные за 2018 г. |

| А1 | 59 709 090 | 49 706 140 |

| А2 | 8 570 850 | 8 290 840 |

| А3 | 12 510 270 | 15 080 870 |

| А4 | 24 010 780 | 340 110 410 |

| П1 | 16 050 030 | 13 880 900 |

| П2 | 0 | 5 000 |

| П3 | 1 490 000 | 14 000 |

| П4 | 305 509 060 | 404 080 300 |

Сопоставления показывают, что в 2017 г. у ООО «Дорпром»: А1>А2 (59 709 090 больше чем 16 050 030), А2>П2 (8 570 850 больше чем 0), А3>П3 (12 510 270 больше чем 1 490 000) и, наконец, А4<П4 (24 010 780 меньше чем 305 509 060). Все соотношения соответствуют общеустановленным нормативам. Это свидетельствует о ликвидности бух. баланса ООО «Дорпром». Руководствуясь результатам проведенных сопоставлений с полной уверенностью можно признать в 2017 г. компанию ликвидной.

Аналогичным путем проводится сопоставление активов и пассивов за 2018 г. По его итогам можно судить об изменениях, произошедших за эти два года, зафиксировать ухудшение (улучшение) финансовой ситуации в компании. Итак, на 2018 г. отмечено: А1>П1 (49 706 140 больше чем 13 880 900), А2>П2 (8 290 840 больше чем 5 000), А3>П3 (15 080 870 больше чем 14 000) и А4<П4 (340 110 410 меньше чем 404 080 300). Результаты сопоставлений за 2018 г. соответствуют нормативам и показывают, что бух. баланс ООО «Дорпром» в этом году тоже является ликвидным.

Таким образом, в компании на протяжении этих двух лет отмечается стабильная финансовая ситуация. ООО «Дорпром» является ликвидным и платежеспособным.

Распространенные ошибки при формировании бух. баланса

Ошибка 1. Следует обратить внимание на следующий момент при отнесении обязательств к долгосрочным. Если предприятие платит налоги поквартально (по полугодиям и т. п.), то данные обязательства причисляют к текущим. Называть их долговременными будет не совсем правильно.

Ответы на часто задаваемые вопросы

Вопрос №1. Что значит «совокупный капитал»? Что он включает?

Совокупный капитал предприятия – это собственный капитал + заемный капитал (т. е. суммарная сумма всех капиталов, которые есть и используются на предприятии). Так называют весь пассив (валюта баланса).

Вопрос №2: Наличие долговременных обязательств у предприятия – это положительный либо отрицательный фактор? Чем руководствоваться, чтобы правильно охарактеризовать эту ситуацию?

Отрицательным фактором они точно не являются. Скорее наоборот, их наличие на самом деле является выгодным для предприятия, особенно в свете инфляционных процессов. Естественно, при условии, что если их привлекают и используют рационально, в меру и грамотно.

Добавить комментарий