О банковской тайне

Согласно закона банк обязан гарантировать своим клиентам тайну банковских счетов, вкладов, кредитов и любых операций по ним.

Содержание

- Что такое банковская тайна? ФЗ N 395-I «О банках и банковской деятельности»

- Разглашение банковской тайны об юридических лицах

- Разглашение банковской тайны о физических лицах

- Нарушается ли банковская тайна в случае передачи информации коллекторскому агентству?

- Какова ответственность за нарушение банковской тайны? Ст. 183 УК РФ

- Скачать закон о банках и банковской деятельности в последней редакции

- Реальное положение дел в области сохранности банковской тайны

- Банковская тайна и судебная практика

- Что такое банковская тайна?

- Что относится к банковской тайне?

- Юридическая защита банковской тайны

- Разглашение банковской тайны

- Ответственность за нарушение банковской тайны

- Способы защиты банковской тайны

Что такое банковская тайна? ФЗ N 395-I «О банках и банковской деятельности»

Банковская тайна – это информация о клиенте, которую банк не имеет право передавать третьим лицам. В данной статье мы подробно расскажем про сведения, составляющие банковскую тайну, в каких ситуациях они могут быть раскрыты компетентным органам. В соответствии со статьей №26 Федерального закона от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» к банковской тайне относятся сведения о счетах, вкладах и операциях клиентов и корреспондентов банков и других кредитных организаций.

Понятие банковская тайна подразумевает информацию, находящуюся в распоряжении кредитной организации и которая может быть раскрыта третьим лицам только в исключительных случаях, установленных Федеральным законом N 395-I «О банках и банковской деятельности». Задачей любого банка является сохранение конфиденциальности сведений о клиенте. Следует понимать, что утечка информации, например, о сумме накоплений на депозитных вкладах, может вызвать существенные последствия, в частности криминальное преследование владельца вклада с целью наживы или шантажа. В законодательстве России существует два основных документа, в которых закреплено понятие банковской тайны и сведения, ее образующие:

- Федеральный закон N 395-I «О банках и банковской деятельности»

- Гражданский кодекс Российской Федерации

Если проанализировать эти нормативные документы, то можно определить, что к сведениям, составляющим банковскую тайну относится следующая информация:

- Паспортные данные клиентов банка (для физических лиц);

- Банковские реквизиты организации (для юридических лиц);

- Сведения клиентов о наличии собственности и уровне доходов;

- Факт открытия счета (счетов), его номер и дата открытия, тип счета, валюта счета;

- Факт наличия средств на счету (деньги, обезличенные металлические счета), сумма, проценты по вкладу, срок договора;

- Факт наличия кредита, условий погашения и получения, процентная ставка по кредиту;

- Движение денежных средств на счетах и депозитных вкладах. К такой информации относится пополнение депозита, снятие денег, перевод на собственные счета или счета других лиц.

говорить коротко, то банковская тайна представляет собой любую информацию о банковских клиентах и операциях, которые они совершают со своими счетами.

Читайте также: «Что будет, если Россию отключат от Visa и Mastercard»

Разглашение банковской тайны об юридических лицах

Отдельно стоит рассмотреть вопрос защиты банковской тайны и сведений, её составляющих по отношению к юридическим лицам. Законодательные нормы о банковской тайне имеют ряд исключений и в первую очередь это связано с тем, что государственные структуры не смогут в необходимом объеме выполнять свою работу по контролю и финансовому мониторингу за неимением сведений о наличии и движении денежных средств на счетах организаций и предприятий, а суммы денежных средств там, как известно, на порядки больше, чем на счетах физических лиц. По этой причине в определенных случаях (строго прописанных в ФЗ N 395-I и ГК РФ) банковская организация обязана сообщать сведения, составляющую банковскую тайну по запросу уполномоченного органа, а иногда и без запроса в автоматическом режиме, особенно это касается подозрительных сделок и движений денежных средств по счетам юрлиц.

В частности, выписки по счетам индивидуальных предпринимателей и юридических лиц предоставляются банком на основании запросов нижеприведенных государственных служб и структур:

- Суды;

- Налоговая инспекция;

- Росфинмониторинг;

- Счетная палата РФ;

- Федеральная Служба судебных приставов (ФССП);

- Таможенная служба;

- Пенсионный Фонд России (ПФР);

- Фонд социального страхования РФ (ФСС);

- МВД (при расследовании налоговых преступлений).

- Следственные органы (четырех ведомств МВД, СКП, ФСБ, ФСКН).

Помимо выписок по счетам, банки обязаны предоставлять налоговым службам информацию об открытии или закрытии депозитных вкладов ИП и юридических лиц, сообщить банки обязаны и в случае смены реквизитов вкладов организаций или индивидуальных предпринимателей.

Сведения, составляющие банковскую тайну об юридических лицах, от кредитных организаций по закону имеет право получать и Центральный Банк России.

Отмена банковской тайны, новости экономики:

Есть и негосударственные организации, имеющие право получить данные, составляющие банковскую тайну, например это бюро кредитных историй (БКИ). Но здесь есть одно «но» — сведения о совершаемых банковских операциях могут быть переданы в данную организацию только с согласия клиента (как правило это условие прописано в договоре с банком).

Разглашение банковской тайны о физических лицах

Кому банк может сообщить сведения, составляющие банковскую тайну, о счетах граждан? Сведения, которые представляют собой банковскую тайну, о физических лицах у кредитной организации имеют право запросить следующие службы и госструктуры:

- Суд;

- Росфинмониторинг;

- Служба судебных приставов;

- Центральный банк Российской Федерации;

- Агентство по страхованию вкладов;

- Следственные органы.

Ни одна кредитная организация не в праве отказать в разглашение банковской тайны о физических лицах вышеозначенным государственным службам и структурам.

Отдельно стоит отметить случай смерти клиента банка, в такой ситуации у кредитной организации появляется необходимость проинформировать связанных с бывшим клиентом лиц (например наследникам) и сообщить им сведения, составляющие банковскую тайну гражданина. Такой информацией могут быть сведения о депозитных вкладах и текущих банковских счетах покойного. В подобных ситуациях банками применяются такие правила:

- В случае если клиент при жизни не составил завещательное распоряжение, то информация о его банковских счетах будет передана нотариусу, у которого открыто дело о наследстве в связи со смертью этого человека.

- В случае когда клиент составил при жизни завещательное распоряжение относительно его банковских сбережений (составляется и оформляется прямо в банковском отделении без необходимости заверять у нотариуса), то банковская тайна будет раскрыта перед наследниками, которых гражданин указал в документе-распоряжении.

В настоящее время Федеральная налоговая служба наделена правом запрашивать в банках сведения о закрытии или открытии депозитных вкладов и счетов граждан. Немаловажный момент: запросить информацию о физическом лице, составляющую банковскую тайну, та или иная налоговая инспекция (ИФНС) праве лишь тогда, когда подобный запрос будет согласован с вышестоящим налоговым органом.

Что касается бюро кредитных историй, то сведения о банковских операциях физического лица, составляющие банковскую тайну, могут быть переданы в БКИ только при согласии гражданина. В большинстве случаев, во время подписание договора банковского обслуживания с клиентом, в нем есть пункт относительно того, что гражданин не против того, чтобы предоставить в бюро кредитных историй некоторые сведения, являющиеся банковской тайной.

Нарушается ли банковская тайна в случае передачи информации коллекторскому агентству?

Из сложившейся судебной практики видно, что банковские структуры имеют право передавать долги по кредитам своих клиентов коллекторским фирмам. Но подобные действия можно осуществлять лишь в случае соблюдения ряда условий:

- Долг передается путем оформления договора об уступке права требования. В данном случае должны быть соблюдены все положения Гражданского Кодекса России о договоре уступки.

- Если заемщиком по кредиту является физическое лицо, то продажа долга коллекторским компаниям (не имеющим лицензии на осуществление банковской деятельности), возможно лишь в том случае, если подобное оговорено в кредитном договоре, подписанном клиентом-заемщиком.

- Если же долг гражданина признан судом и кредитору выдан исполнительный лист, он может быть передан любому третьему лицу, даже если должник не давал согласия на такую передачу. (Определение Верховного суда № 89-КГ15-5 от 07.07.2015).

Поэтому, при выполнении перечисленных выше условий, в случае передачи долга по кредиту коллекторской фирме и предоставления ей информации о должнике, подобные действия не являются нарушением банковской тайны гражданина.

Однако, сотрудники коллекторского агентства, как и служащие банка, обязаны соблюдать меры по сохранению от посторонних лиц информации, являющейся банковской тайной.

Читайте также: «Как, куда и кому жаловаться на банк?»

Какова ответственность за нарушение банковской тайны? Ст. 183 УК РФ

Сведения, составляющие банковскую тайну защищаются законом, поэтому уполномоченные лица обязаны сохранять банковскую тайну клиентов. За разглашение подобных сведений законодательством Российской Федерации предусмотрены ответственность, вплоть до уголовной!

Если сотрудник кредитного учреждения допустил нарушение банковской тайны, то клиент имеет полное право потребовать возместить причиненный ему ущерб. Однако доказать факт причинения убытков и их размере, обязан сам пострадавший от разглашения его банковской тайны нерадивыми сотрудниками кредитной организации. Практика показывает, что это сопряжено со определенными сложностями.

Уголовный Кодекс РФ в ст. 183. «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» определяет, что в зависимости от того, какова тяжесть последствий от разглашения информации содержащей банковскую тайну, виновному могут быть назначены следующие виды наказания:

- Штраф до 1 500 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех лет;

- Лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- Принудительные работы на срок до пяти лет;

- Лишение свободы сроком до 7 лет.

183 статья УК РФ применяется не только к сотрудникам банковских организаций, она может быть применена и в отношении иных лиц, которые имели доступ к информации, составляющей банковскую тайну, и нарушили её.

Ответственность предусмотрена и для лиц, которые незаконно собирают сведения, составляющие коммерческую, налоговую или банковскую тайну, путем похищения документов, подкупа или угроз, а равно иным незаконным способом.

Бесплатная консультация юриста по телефону:

Банковская тайна является юридическим принципом, согласно которому банки и прочие кредитные конторы берут на себя обязательство хранить в тайне информацию о вкладах, счетах, транзакциях и сделках собственных клиентов и корреспондентов, а также данные о них самих, поскольку разглашение такой информации является прямым нарушением закона и прав этих лиц.

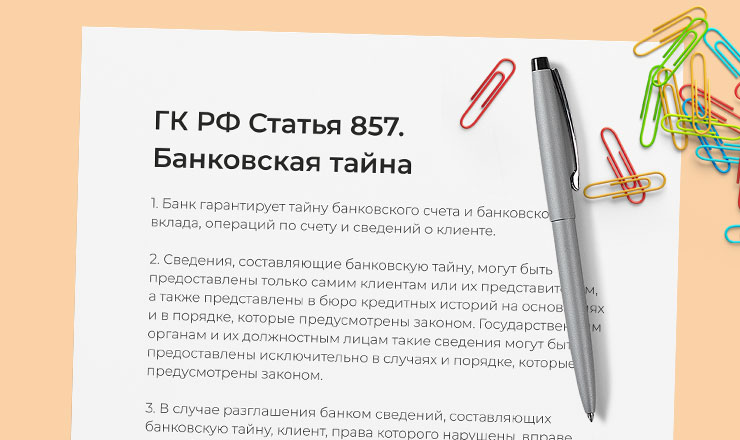

Банковская тайна закреплена российским законодательством в Конституции РФ (ст. 23), статье 857 Гражданского кодекса РФ и статье 26 Федерального закона N 395-1 «О банках и банковской деятельности».

Статья 26 «Банковская тайна» очерчивает круг лиц, которые могут легальным путем получить доступ к сведениям, относящимся к банковской тайне, и прописывает строгий запрет их разглашения посторонним.

Читайте также основные положения Федерального закона №164 в новой редакции. Подробности

Кредитные организации и банки, согласно положениям настоящей статьи закона, гарантируют сохранение в тайне информации о производимых операциях и имеющихся у клиентов денежных суммах на вкладах и счетах.

О федеральном законе 173 с последними изменениями на 2018 год можно ознакомиться

Однако справки об операциях, вкладах и счетах, а также иные сведения, составляющие банковскую тайну, могут быть предоставлены не только самим клиентам банка и их представителям, но также — государственным органам, надзорным службам, следственным органам и другим лицам в случаях, которые предусмотрены законодательством России.

ФЗ о государственной тайне в новой редакции читайте

На основании судебного решения справки о счетах и вкладах могут быть получены следственными органами, если содержащиеся в них данные служат для пресечения преступления или непосредственно относятся к делам, находящимся в производстве.

Информация об операциях, счетах и вкладах, вне зависимости от правового статуса их владельца, будь то гражданин, ИП или компания, представляется в государственный орган, уполномоченный в сфере противодействия отмыванию незаконных доходов и финансированию терроризма — Федеральную службу по финансовому мониторингу в РФ (Росфинмониторинг).

Читайте также об основных положениях Федерального закона №86

Банки и микрофинансовые организации обязаны передавать данные о заемщиках и поручителях в Бюро кредитных историй без получения согласия на доступ к тайне самих лиц.

Документы и сведения о проведенных операциях с иностранной валютой, открытии и ведении валютных счетов, предусмотренные законом о валютном регулировании и контроле, передаются банками в уполномоченный Правительством РФ орган валютного контроля, налоговые и таможенные органы в случаях, порядке и объеме, предусмотренных указанным законом.

Также таможенным органам предоставляются документы и сведения, содержащие банковскую тайну российских юридических лиц и индивидуальных предпринимателей, в случаях, порядке и объеме, установленных Таможенным кодексом Таможенного союза и ФЗ N 311 о таможенном регулировании в РФ.

Данные о совершенных операциях, наличии счетов, вкладов и имеющихся на них денежных суммах предоставляются налоговым органам в порядке, установленном законодательством России о налогах и сборах.

В случае реструктуризации банка, его участия в группе или холдинге банков, сведения о клиентах, являющиеся банковской тайной, могут быть переданы головную организацию (управляющую компанию) для составления отчетности группы (холдинга). Если банковская группа или холдинг располагается за рубежом, указанные сведения (кроме тех, что составляют государственную тайну) предоставляются с тем условием, что этими государствами будет обеспечен не меньший уровень информационной защиты (конфиденциальности), чем это предусмотрено российским законодательством.

Банк России имеет право на получение доступа к сведениям об операциях, счетах, вкладах и о конкретных сделках граждан, предпринимателей и организаций. При этом сама кредитная организация и его служащие, предоставляя доступ к банковской тайне, т.е. соответствующие документы и сведения, Банку России, не вправе информировать об этом своих клиентов.

Банк России по закону может предоставлять в рамках информационного сотрудничества:

- С зарубежными главными банками и различными надзорными органами — данные об определенных сделках и транзакциях кредитных компаний или их клиентов, полученные из отчетов кредитных организаций, банковских групп и холдингов;

- С органами иностранных государств, функции которых сводятся к урегулированию несостоятельности организаций — данные, которые были получены Банком России из представленных планов восстановления финансовой устойчивости кредитных организаций-членов групп, холдингов и иных объединений.

Предоставляемая зарубежным органам информация, опять же, не может составлять государственную тайну, а иностранными центральными банками должна быть обеспечена ее конфиденциальность и гарантировано дальнейшее нераспространение. Тайна не может быть раскрыта иностранным правоохранительным органам без согласования с Банком России (за исключением передачи указанных сведений в суд для разбирательств по уголовным делам).

Сведения о счетах, вкладах и произведенных операциях могут быть представлены по соответствующему запросу федеральным гос. органам, должностным лицам субъектов страны и Центробанку РФ для проведения в целях противодействия коррупции проверки информации о расходах, доходах, собственности и имущественных обязательствах лиц, которые претендуют на государственные должности различных уровней или уже занимают их. Подробный перечень таких должностей прописан в части 6 статьи 26 закона ФЗ 395-1 о банках и банковской деятельности, содержащей также ссылки к иным нормативно-правовым актам, актуальным для различных отраслей государственной службы. В перечень таких должностей входят:

- Государственные должностные лица РФ или субъектов страны;

- Судьи;

- Главы или служащие муниципальных образований;

- Федеральных государственных служб, гражданских служб субъектов РФ;

- Центробанка и Совета директоров ЦБ РФ;

- Руководящие должности в госкорпорациях (пенсионных и страховых фондах) и государственных учреждениях;

- Отдельные должности, которые создаются на основании трудового договора специально для выполнения определенных (конечных) задач, поставленных перед гос. органами и др.

В случае участия в выборной компании, информация об открытых в банках счетах, вкладах и имеющихся на них средствах кандидата в депутаты или на иную выборную должность, представляются банками в Центральную избирательную комиссию (ЦИК) Российской Федерации или субъектов. Раскрытие банковской тайны в этих обстоятельствах необходимо для проведения предусмотренной законом проверки действительности представленных кандидатами сведений.

Аналогичной проверке подвергаются семьи указанных лиц (кандидатов на государственные и выборные должности) — их супруги и несовершеннолетние дети.

Государственные службы, органы, их руководители и должностные лица, работники банков, операторы платежных систем, коммерческие организации (страховые, аудиторские) и другие лица не вправе разглашать тайну об операциях и счетах, доступ к которой они получили в ходе выполнения ими собственных полномочий (лицензионных, контрольных и др. функций), третьим лицам. Российским законодательством предусмотрены определенные исключения.

За незаконное разглашение банковской тайны, согласно части 14 статьи 26 настоящего закона, предусмотрена ответственность, в том числе в виде возмещения нанесенного таким образом ущерба. Меры наказаний, грозящие за уголовные преступления, связанные с банковской тайной, рассмотрим ниже.

Кто имеет право получить информацию по операциям и счетам по закону?

Как мы уже выяснили, справки по транзакциям, вкладам и счетам могут быть выданы не только самим клиентам и их представителям, но также, в предусмотренных законом случаях, — государственным органам по официальному запросу.

Доступ к банковской тайне индивидуальных предпринимателей и юридических лиц может быть предоставлен суду, службе судебных приставов, Счетной палате РФ, налоговой службе, Пенсионному фонду, фонду соцстрахования и другим учреждениям.

Сведения о счетах и вкладах простых граждан могут быть переданы судам, приставам и агентствам по обязательному страхованию вкладов (в случае наступления страхового случая).

В случае смерти владельца счета или вклада, справка может быть выдана:

- Лицам, указанным в завещательном распоряжении;

- Нотариусу, в производстве которого находится наследственное дело;

- Консульским отделам других государств, если счет принадлежал иностранцу.

Справки по номинальным, залоговым и эскроу-счетам, которые являются разновидностями обязательств о банковском счете, могут быть предоставлены также третьим лицам в порядке, установленном гражданским законодательством России.

Предусмотрено ли наказание за разглашение банковской тайны?

Последняя поправка в текст настоящей статьи закона была внесена в мае 2017 года. Речь в ней шла об ООО «Управляющая компания Фонда консолидации банковского сектора».

Фонд консолидации — это специальный инвестиционный фонд, который был создан Центральным Банком России в 2017 году в целях финансового оздоровления обанкротившихся банков.

Так, статья 26 о банковской тайне пополнилась частями 41 и 42, которые гласят, что данный фонд не вправе разглашать третьим лицам конфиденциальные сведения, полученные им в результате осуществления мер по предупреждению банкротства банков. За разглашение тайны законом предусмотрена ответственность, в том числе в виде компенсации нанесенного материального ущерба.

Разглашение банковской тайны влечет за собой уголовную ответственность в соответствии с положениями статьи 183 Уголовного кодекса РФ о незаконном получении и разглашении сведений, составляющих коммерческую, налоговую или банковскую тайну.

- За сбор сведений, которые представляют собой банковскую тайну, посредством кражи документов, подкупа, шантажа служащих банка и другими незаконными способами, виновному лицу по закону может грозить:

- Штрафом до полумиллиона рублей или в размере дохода виновника за годовой период;

- Исправительными работами продолжительностью до года;

- Принудительными работами или лишением свободы на период до 2-х лет.

- Незаконное разглашение или использование сведений, составляющих такую тайну, должностным лицом без получения на то согласия владельца, наказывается:

- Штрафом до 1 млн рублей или в размере дохода, полученного за последние 2 года. Виновник к тому же лишается права занимать определенные должности или работать в определенной сфере на трехлетний период;

- Исправительными работами сроком до 2-х лет;

- Принудительными работами или лишением свободы на срок до 3-х лет.

- Разглашение тайны, совершенное в корыстных целях, либо в результате которого потерпевшему лицу был причинен крупный ущерб, наказывается:

- Штрафом до 1,5 млн рублей или в размере доходов за трехлетний период. Также лишается права работать в соответствующей сфере деятельности на трехлетний период;

- Принудительными работами или лишением свободы на срок до 5 лет.

- Если разглашение тайны привело к тяжким последствиям, виновнику могут по закону грозить:

- Принудительные работы сроком до 5 лет;

- Лишение свободы на срок до 7-ми лет.

Скачать закон о банках и банковской деятельности в последней редакции

Российское законодательство гарантирует право человека на защиту тайны о его финансах. В банках в отношении клиента и его личных данных должна действовать строгая и надежная политика конфиденциальности. Однако законом предусмотрен круг государственных структур, имеющих доступ к банковской тайне, и в последние годы он все расширяется.

Предлагаем скачать Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 в последней редакции, чтобы ознакомиться подробно со своими правами в данной области, в частности касающихся условий соблюдения права человека на банковскую тайну.

Бесплатная консультация юриста по телефону:

Банковская тайна — это сохранность секретности всех операций по вкладам и персональных данных клиентов банков. В России правовое регулирование отношений между лицами, имеющих связь с банковской тайной, регулируется ст. 857 ГК РФ и ст. 26 ФЗ от 02.12.1990 года № 395-1 «О банках и банковской деятельности».

Кроме этого существуют и могут появиться новые ФЗ, которые обязывают банки предоставлять информацию, попадающую в разряд банковской тайны, третьим лицам. Так, п. 6 ст. 33 ФЗ от 12.06.2002 № 67-ФЗ «Об основных гарантиях избирательных прав» требует предоставления данных избирательным комиссиям, нужных им для проверки сведений о вкладах кандидатов в депутаты. Вполне возможно, что это имеет свою логику, но только в ст. 26 Закона о банках ничего не сказано про избирательные комиссии.

Отсюда можно сделать вывод о том, что не только основной закон, регулирующий деятельность банков, но вообще любой — может содержать положения, которые на основании п. 2 ст. 857 ГК РФ сделают информацию по вкладам доступной тем или иным лицам.

Реальное положение дел в области сохранности банковской тайны

В 2018 году ФНС России обратилась к Минфину с проектом поправок в НК РФ, которые направлены на установление возможности автоматической загрузки данных в специальные программы налоговиков, в частности АСК НДС-3. Этот законопроект призван сделать прозрачными все операции на счетах, которые не связаны с предпринимательством и открывались гражданами для личных целей, В настоящий момент отделения ФНС имеют полномочия получить информацию об операциях на счетах клиентов банка, не являющихся предпринимателями, только в рамах проводимых ими камеральных проверок.

В сущности всё идёт к тому, что каждый гражданин должен будет отчитываться перед ФНС о том, каким образом у него на счете оказалась какая-то сумма.

С точки зрения юридических аспектов сохранения банковской тайны это не вызовет больших проблем, поскольку положения ст. 26 Закона о банках составлены крайне гибко. Достаточно лишь внести небольшие изменение в положения о полномочиях налоговой службы, как она получит возможность импортировать данные из баз банков в свои собственные в автоматическом режиме.

В РФ существует довольно большое круг субъектов, которые должны хранить банковскую тайну, а перечень их может увеличить любой федеральный закон. В настоящее время к таким лицам относятся бюро кредитных историй. Это частные организации, которые собирают данные из банков и хранят их для того, чтобы упростить задачу выявления потенциально неблагонадёжных клиентов. Так же в их число входят аудиторские фирмы, структуры, выполняющие функции по обязательному страхованию вкладов, уполномоченный орган, осуществляющий меры по противодействию легализации доходов, полученных преступным путем, банковские платежные агенты.

Ситуация довольно запутанная, к примеру, бюро кредитных историй обязаны хранить банковскую тайну на основании ст. ст. 7 и 17 ФЗ от 30.12.2004 № 218-ФЗ «О кредитных историях». Они же возлагают обязанность хранить банковскую тайну ещё и на уполномоченный орган, осуществляющий государственный контроль и надзор за деятельностью БКИ. Во всех этих случаях законодательство не предусматривает чёткого механизма ответственности лиц, которые предадут информацию, относящуюся к банковской тайне, огласке. Различные сведения очень легко уходят к недобросовестным лицам, которые продают их всем желающим.

В юридическом смысле обязанность хранить банковскую тайну имеет для банка договорной характер. Её объектами являются персональные данные клиентов, а так же информация об операциях на счетах и сумме остатка. Основным нормативным актом в этой области является ст. 848 ГК РФ. При этом из законов и подзаконных актов не следует, что банк обязан хранить ещё и информацию о контрагентах своего клиента, если только он сам не возьмёт на себя такую обязанность при заключении договора обслуживания того лица, которое становится его клиентом. Обычно банкам рекомендуется уточнять, что клиент считает коммерческой тайной и включать это в отдельные пункты договора. Это делается во избежании конфликтов в будущем.

К области применимого законодательства относится ещё и ФЗ от 27.07.2006 г. № 152-ФЗ «О персональных данных». Любая информация о физическом лице, которая известна банку, является персональной, поэтому не может разглашаться, обрабатываться и храниться без разрешения гражданина.

В своей сущности банковская тайна, при обслуживании кредитными организациями физических лиц, является одним из способов хранения личной тайны. Разглашение банковской тайны может быть чревато рядом неблагоприятных последствий. Информация о том, какое у человека образование и в какой компании он работает довольно редко становится источником серьёзных проблем, хотя без согласия гражданина нельзя разглашать и её.

Более серьёзные последствия может вызвать утечка информации о поступлении на счета крупных сумм. Это не только дополнительные трудности при взаимоотношениях с ФНС, но и риск подвергнуться воздействию злоумышленников. Может принести неприятности и разглашение информации о том, что гражданин регулярно перечисляет деньги кому-то для содержания ребёнка.

Число же различных неприятностей, которые встретят бизнесмены, трудно перечислить, поскольку предпринимательство неразрывно с коммерческой тайной. Однако правовое регулирование этой области заставляет желать лучшего. Современные банки всё более напоминают дома с прозрачными стенами, которые были описаны в одном из произведений Евгения Замятина.

Банковская тайна и судебная практика

Обычно в судебных спорах ст. 857 ГК РФ упоминается в связи с необходимостью указать на факт того, что информация о состоянии расчетного и корреспондентского счетов является закрытой и не предоставляется просто так никому, в том числе и клиентам банка. В таком контексте это было указано в решении Арбитражного суда Нижегородской области по делу № А43 – 4593/2019, полный текст которого изготовлен 18.06.2019 года.

Его суть в том, что Инспекция Федеральной налоговой службы России по Нижегородскому району г. Нижнего Новгорода не хотела признавать исполненной обязанность коммерческой организации в уплате налогов и сборов, хотя общество предъявляло документы, подтверждающие, что платёжное поручение было передано в банк и деньги со счета были списаны. Однако в бюджет они не поступили, поэтому требования налоговиков к обществу сохранились.

Банк же был признан финансово несостоятельным, и по отношению к нему была начата процедура банкротства. Общество обратилось в суд с иском о признании его обязательств исполненными, поскольку на момент осуществления платежа ЦБ РФ ещё не отозвал лицензию у банка, и вся работа шла в штатном режиме. Суд удовлетворил заявление и признал, что юридическое лицо свою часть обязанностей исполнило. Банковская тайна была упомянута в силу того, что она имеет ещё одну характерную особенность.

В ряде случаев сам клиент не может узнать о состоянии своих счетов до тех пор, пока не обратится в банк с письменным запросом. Но для того, чтобы это сделать — нужно иметь какую-то причину. Клиент же не мог знать о том, что финансовые дела банка идут плохо и не подозревал о том, что выполняя списание банк проводил операцию, которая уже не имела смысла, а уменьшение остатка на счете клиента не приведёт к увеличению счета получателя.

![]() Прочтение этой статьи займет у вас примерно 14 минут.

Прочтение этой статьи займет у вас примерно 14 минут.

Материал информирует о конфиденциальных данных клиента банка, составляющих банковскую тайну. Освещены вопросы:

- Что такое банковская тайна

- Каковы последствия её несоблюдения

- Что включает банковская тайна

- Регулирование в правовом поле

- Кто имеет право на получение конфиденциальной информации

- Ответственность за нарушение банковской тайны

- Комплексные методы защиты

Приятного чтения!

Финансовое учреждение, обрабатывающее конфиденциальную информацию о клиенте, обязуется защищать секретные данные от разглашения третьим лицам. Злоумышленники, получившие на руки информацию о денежных потоках или доступ к платежным инструментам, могут использовать рассекреченные данные для осуществления противозаконной деятельности.

Что такое банковская тайна?

Согласно действующим нормам законодательства, к понятию банковской тайны обычно относится любая секретная информация о выполненных транзакциях, паспортных данных клиентов и предоставленных услугах, которую учреждения не имеют права случайно или умышленно передавать посторонним лицам без получения судебных предписаний и официальных запросов государственных органов. Воплощение в жизнь мошеннических схем предполагает использование конфиденциальных данных физических и юридических лиц, поэтому создание оптимальных условий для хранения банковской тайны способно значительно снизить риск финансовых афер и махинаций.

Разглашение банковской тайны приводит к:

- Использованию злоумышленниками данных клиента с целью получения материальной выгоды.

- Шантажу юридических и физических лиц.

- Рассекречиванию информации о денежных потоках и суммах на расчетных счетах.

- Потере вкладов и сбережений.

- Краже денежных средств, хранящихся на банковских картах.

Условия для потенциального разглашения банковской тайны жестко контролируются на правовом уровне. Передача секретных данных происходит лишь при указанных законодательством обстоятельствах, включая процесс расследования различных преступлений. Банки обязуются не только скрывать сведения о клиенте от посторонних лиц, но и берут на себя заботы по построению надежной системы защиты данных.

Что относится к банковской тайне?

Правовое понятие банковской тайны обычно подразумевает весь массив данных, который клиент добровольно предает в распоряжение финансового учреждения для получения конкретных услуг. Банкам запрещается рассекречивать данные, которые предоставляются в заявках и анкетах. Речь зачастую идет об оригиналах договоров, заверенных у нотариуса копиях различных документов, выписках из действующих банковских счетов, паспортных и контактных данных клиента. Весь перечень конфиденциальной информации указан в действующем законе, регулирующем процесс деятельности банков.

Сейчас банковская тайна включает:

- Реквизиты юридических лиц.

- Паспортные и контактные данные физических лиц.

- Данные касательно уровня располагаемого клиентом дохода.

- Финансовые реквизиты банковских карт и всевозможных типов расчетных счетов.

- Информацию об имущественных правах, включая залоговое и полученное в кредит имущество.

- Данные об открытии или закрытии счетов (номер, валюта, тип, срок действия и дата подписания соглашения).

- Финансовые сводки о выполненных транзакциях, движении денежных средств и общем объеме операций.

Основной перечень сведений, которые официально составляют банковскую тайну, требуется финансовым учреждениям для ведения операционной деятельности и составления общего бухгалтерского баланса предприятия. Предоставляемая личная или корпоративная информация может разглашаться только после согласования с клиентом условий рассекречивания отдельных данных. За умышленную передачу секретной информации третьим лицам в целях получения выгоды предусмотрено уголовное наказание. Государственные органы получают доступ к конфиденциальным данным без согласия клиента и банка в рамках процедуры сбора информации для формирования аналитических отчетов, проведения проверок и расследования преступлений.

Юридическая защита банковской тайны

Всесторонняя правовая защита различной конфиденциальной информации регулируется одновременно несколькими действующими законами. Определение банковской тайны представлено в законе, регулирующем процесс банковской деятельности, но многие нюансы защиты личных и финансовых данных прописаны также Гражданским кодексом и обширным перечнем сопутствующих правовых актов.

В правовом поле банковская тайна регулируется:

- Статьей 857 ГК.

- Общими положениями ФЗ «О защите прав потребителей».

- Статьей 183 УК (вступает в действе только при незаконном разглашении конфиденциальных данных и коммерческой тайны).

- Статьей 26 ФЗ «О банках и банковской деятельности».

- ФЗ «Об информации, информатизации и защите информации».

Любые сведения о действующих расчетных счетах, открытых депозитах, полученных кредитных продуктах, активированных пластиковых картах и выполненных операциях могут использоваться злоумышленниками в мошеннических схемах. К конфиденциальной информации следует отнести также конкретные файлы, хранящиеся на серверах систем интернет-банкинга и официальных мобильных приложений. Утечка файлов из виртуальных баз данных может привести к серьезным последствиям. Отрасль электронного учета данных практически не контролируется на законодательном уровне, поэтому коммерческие банки пытаются защитить интересы клиентов собственными силами.

Подписывая договор о кредитовании, открытии депозита, ведении расчетного счета или выпуске карты, клиент финансового учреждения обязан обратить внимание на пункт, в котором он дает согласие на обработку конфиденциальной информации. В обмен на получение подобного разрешения, финансовое учреждение обязано гарантировать сохранность полученных данных. При возникновении конфликтной ситуации правовая защита интересов участников сделки будет защищаться с учетом условий подписанного сторонами соглашения.

Разглашение банковской тайны

Каждый банк официально обязуется приложить усилия для сохранения конфиденциальности предоставленных клиентом сведений. Любая утечка информации может привести к финансовым убыткам, поэтому законом регулируются случаи, когда умышленное разглашение сведений официально разрешено. Запрос на получение данных, относящихся к банковской тайне, имеет право подать государственное или некоммерческое учреждение, которое уполномочено выполнять функции контроля и мониторинга банковской детальности.

Запросы на получение конфиденциальной информации поступают от:

- Федеральной службы по финансовому мониторингу в ходе борьбы с нелегально полученными доходами.

- Следственных органов на этапе расследования преступлений.

- Службы судебных приставов на этапе изъятия имущества для погашения долговых обязательств.

- Центрального банка в ходе сбора статистической и аналитической информации.

- Судов различной инстанции.

- Налоговой инспекции в случае рассмотрения дел об уклонении от уплаты налогов.

- Агентства по страхованию вкладов (только для физических лиц).

Перечень государственных органов, которые работают с конфиденциальной информацией юридических лиц, включает Счетную палату, МВД, Пенсионный Фонд, Таможенную службу и Фонд социального страхования. Часто сотрудники перечисленных выше организаций обращаются с запросом на получение секретной информации в ходе расследования преступлений, зачастую связанных с уклонением от налоговых, социальных и пенсионных выплат.

Юридические лица работают в условиях жесткого мониторинга финансовой деятельности, поэтому коммерческие банки обязуются предоставлять в уполномоченные органы весьма обширный пакет документов по первому же запросу. Иногда представители ПФ, Налоговой инспекции, ФСС и Росфинмониторинга требуют информацию исключительно в целях мониторинга, но в большинстве случаев запрос касается подозрительных транзакций. С разрешения клиента коммерческие банки отправляют данные в бюро кредитных историй.

Уполномоченные сотрудники государственных инстанций обычно требуют предоставить на проверку:

- Выписку из расчётного счета клиента, подтверждающую или опровергающую совершение транзакций.

- Данные касательно открытия или последующего закрытия расчетных счетов.

- Информацию о смене полученных ранее платежных реквизитов.

Передавать конфиденциальные данные физическим лицам запрещено. Исключением будут официальные представители клиента финансового учреждения или наследники, которые официально оформили право собственности на долги и имущество умершего. Если клиент не составил завещание, данные касательно имущества получает нотариус.

Коллекторы получают частичный или полный доступ к банковской тайне в двух случаях. Когда судом предоставлен исполнительный лист, соглашение клиента на раскрытие конфиденциальной информации не требуется. Внесудебное решение споров предполагает передачу долговых обязательств третьей стороне в соответствии с заключенным договором, регулирующим процесс уступки права требования. В рассматриваемом случае необходимо получить согласие от заемщика на изменение условий действующего кредитного договора.

Ответственность за нарушение банковской тайны

Коммерческим банкам запрещено отказывать уполномоченному государственному учреждению в выдаче конфиденциальной информации. Некоторые данные службы мониторинга собирают в автоматическом режиме. Это делается с целью снижения риска подозрительных сделок. Учет движения денежных средств позволит избавиться от серьезных ошибок, жертвами которых зачастую становятся сами клиенты банков.

Нарушением системы хранения банковской тайны считается:

- Случайное рассекречивание информации в результате технических ошибок и действий сотрудников банка.

- Умышленное разглашение секретных данных с целью получения финансовой выгоды.

- Передача информации о клиенте коллекторам с нарушением действующих норм законодательства.

- Использование предоставленных контактных данных для рассылки уведомлений без официального согласия клиента.

Работники финансового учреждения могут нести даже уголовную ответственность за умышленное нарушение условий хранения банковской тайны. Решить возникший спор можно в рамках мирового соглашения. Обычно банки сообщают клиенту об утечке данных, рекомендуя обратиться в ближайшее отделение выбранного для сотрудничества учреждения для внесения изменений в действующие договоренности. Например, происходит временная блокировка скомпрометированных банковских карт и разных расчетных счетов. Банки готовы осуществить выплату материального и морального ущерба взамен на отказ пострадавшей стороны от возбуждения судебной тяжбы. Если клиент не идет на компромисс, дело о разглашение составляющих банковскую тайну секретных сведений передается в уголовный суд.

Виды наказаний за разглашение конфиденциальных данных:

- Увольнение ответственного за утечку информации лица с последующим запретом занимать прежнюю должность на протяжении последующих трех лет.

- Привлечение виновника к оплачиваемому труду сроком до пяти лет.

- Уголовная ответственность с лишением мошенника свободы на срок до семи лет.

- Денежный штраф в размере не более 1,5 млн рублей.

- Конфискация регулярных доходов, получаемых осужденным лицом на протяжении трех последующих лет.

Пострадавшая сторона имеет право требовать полноценное возмещение понесенных убытков и причиненного морального ущерба. Тяжесть наказания зависит от последствий разглашения конфиденциальной информации, поэтому истец обязан в ходе судебного разбирательства доказать факт нанесения ущерба. Нести ответственность за умышленное или случайное разглашение секретных данных, входящих в состав банковской тайны, могут сотрудники финансовых организаций и прочие лица, имеющие доступ к секретным данным, включая представителей государственных инстанций и некоммерческих организаций (БКИ).

Способы защиты банковской тайны

На государственном уровне защита банковской тайны обычно обеспечивается путем создания правового поля, в рамках которого обязаны работать финансовые учреждения. Все без исключения уполномоченные государственные органы используют рассекреченные банками данные только для конкретных целей, связанных с мониторингом финансовой деятельности и расследованием преступлений. Коммерческие банки обязаны предпринимать практические мероприятия, позволяющие ограничить доступ ко всему массиву конфиденциальной информации.

Комплексные методы защиты:

- Информирование клиентов о данных, которые следует держать в тайне (пароли, логины, ПИН-коды).

- Ограничение и разграничение права доступа к конфиденциальной информации.

- Ужесточение трудовых договоров, заключенных с материально ответственными сотрудниками банка.

- Инструктаж сотрудников финансового учреждения по вопросам обработки персональных данных клиента.

- Внедрение многоуровневой аппаратной и программной системы защиты баз данных, хранящихся на серверах банка.

- Сокращение объема данных, необходимых для получения клиентом банковских услуг.

- Использование протоколов шифрования данных на сайтах коммерческих банков.

- Техническая защита данных, в том числе переход на использование облачных хранилищ данных.

Дополнительно банки сокращают объемы данных, которые передаются в средства массовой информации. Если раньше многие финансовые учреждения предоставляли аналитические и статистические отчеты для публикации в отраслевых изданиях, то сейчас предприятия в основном ограничиваются исключительно общими данными. Это позволяет защитить интересы крупных корпоративных клиентов, которые обслуживаются в банках.

Разглашение отдельных конфиденциальных сведений допускается только после поступления официального запроса от уполномоченных государственных органов. Если информацию планируется передать в руки сотрудников некоммерческих организаций, в обязательном порядке требуется получение письменного разрешения клиента. Условия добровольного разглашения банковской тайны также прописываются в договоре.

Подводя итоги, следует отметить, что в целом отечественная система банковской тайны находится на сравнительно высоком уровне развития. Принимаемые государственными учреждениями комплексные меры безопасности обеспечивают теоретический базис для регулирования процесса защиты конфиденциальной финансовой информации. Крупные коммерческие банки в свою очередь обеспечивают внедрение мероприятий, позволяющих реализовывать действующие правовые нормы на практике.

Вас также может заинтересовать:

Кредит одобрен. Что это значит?

Причины получения смс-сообщения с текстом «ваш кредит одобрен»: ответ на заявку, рекламные рассылки, спам и фишинг. Рекомендации, как вести себя при получении такого уведомления, если вы не подавали заявку в банк.

Как банки проверяют доход для кредита?

Что является основным показателем при оценке банком кредитной заявки? Каким должен быть доход клиента для одобрения кредита? Как банки проверяют доходы будущих заемщиков? Ответы — в статье.

Как банки оценивают заемщиков, и какие данные о них проверяют в первую очередь?

Почему банкиры оценивают заемщиков по их внешнему виду? Какие данные проходят проверку на нулевом этапе? Какие сведения из кредитной истории интересуют банки в первую очередь? Долговая нагрузка. Какое значение имеют уже оформленные кредитные карты? Что такое скоринг и дефолт заемщика?

Расчет потребительского кредита

Как определить — какой потребительский кредит самый лучший? На что нужно обратить особое внимание при расчете потребительского кредита? В статье рассматриваются основные критерии самого выгодного кредита.

Добавить комментарий