Нормативное регулирование учета

Система нормативного регулирования бухгалтерского учета в РФ позволяет компаниям выстраивать свою учетную политику в соответствии с действующим российским законодательством. Подробнее о данной системе и о том, как ее использовать, читайте в нашей статье.

Содержание

Зачем необходимо нормативно-правовое регулирование бухгалтерского учета?

Правовое регулирование бухгалтерского учета позволяет государству установить ряд норм и правил, соблюдение которых является обязательным для всех лиц, занимающихся хозяйственной деятельностью.

Общее методологическое нормативное регулирование бухгалтерского учета в РФ осуществляется российским правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

В соответствии с п. «р» ст. 71 Конституции России бухучет находится в ведении государства. Методологическое регулирование бухучета возложено российским правительством на Министерство финансов. Регулирование отдельных аспектов ведения бухучета рядом федеральных законов возложено на таких регуляторов, как Центробанк, ФСФР и др., в пределах норм, установленных Минфином. Регулирование бухучета осуществляется путем принятия различных законов, постановлений и различных нормативных актов.

Уровни нормативного регулирования бухгалтерского учета

Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой системы:

- 1-й уровень — нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- 2-й уровень — направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению. По состоянию на 2016 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ.

Об основных отличиях российских и международных стандартов по бухучету читайте в статье «В чем основные отличия ПБУ от МСФО?».

- 3-й уровень содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухучета) формируются на основе и для разъяснения документов 1–2-го уровней.

Подробнее о главном методологическом указании по составлению бухгалтерских проводок читайте в статье .

- 4-й уровень позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Как построена система нормативного регулирования бухгалтерского учета в России?

Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по убыванию значимости):

- Закон № 402-ФЗ.

- Положение по ведению бухучета и отчетности, утвержденное приказом Министерства финансов России от 29.07.1998 № 34н.

- План счетов и ПБУ, а также положение о документах и документообороте в бухучете, утвержденное Министерством финансов СССР 29.07.1983 № 105.

- Инструкции и методики, а также локальные регулирующие документы.

При помощи четко прописанных правил фискальные органы могут контролировать степень их соблюдения и привлекать к ответственности нарушителей.

В формировании правил ведения и организации бухучета в России за основу берется информация из Программы реформирования бухучета в соответствии с международными стандартами финотчетности, утвержденной правительственным постановлением от 06.03.1998 № 283.

Итоги

Система нормативно-правового регулирования в России установила четкие правила бухучета для всех субъектов хозяйствования с выделением четырех уровней.

Советуем ознакомиться со статьей, раскрывающей отличия между управленческим учетом и бухучетом: «В чем отличие бухгалтерского учета от управленческого?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Система нормативного регулирования бухгалтерского учёта законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учёта в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учёте являются:

— обеспечение единообразного ведения учёта имущества, обязательств и фактов хозяйственной жизни, осуществляемых хозяйствующими субъектами;

— составление и представление сопоставимой и достоверной информации об имущественном положении хозяйствующих субъектов и их доходах и расходах, необходимой пользователям бухгалтерской отчётности.

Принципы регулирования бухгалтерского учета:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) установления упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы в соответствии с Федеральным Законом «О бухгалтерском учёте»;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

Документы в области регулирования бухгалтерского учета:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

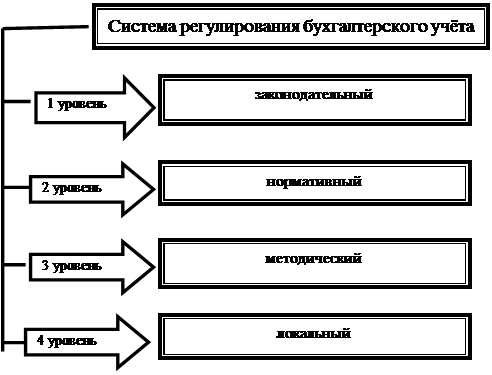

В Российской Федерации существует четырёхуровневая система регулирования бухгалтерского учёта и отчётности (рис. 2.1).

|

рис. 2.1 Уровни регулирования бухгалтерского учёта

Первый уровень – законодательный – устанавливает единые правовые и методические основы организации и ведения бухгалтерского учёта. Документами данного уровня являются кодексы РФ, Федеральные законы РФ, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учёта.

Федеральный Закон «О бухгалтерском учёте» от 06.12.2011 г. № 402 – ФЗ является основным документом первого уровня. Данный Закон определяет правовые основы бухгалтерского учёта, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчётности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учёт и предоставлять финансовую отчётность. К первому уровню также относят Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ и др.

Федеральный Закон «О бухгалтерском учёте» занимает центральное место в системе нормативного регулирования бухгалтерского учёта и отчётности и определяет юридический статус норм бухгалтерского учёта для коммерческих и некоммерческих организаций, закрепляет обязанность юридических лиц по ведению бухгалтерского учёта, определяет ответственность за организацию учётной работы. Законом определяются объекты бухгалтерского учёта, обозначены задачи бухгалтерского учёта, приведены основные понятия, используемые в бухгалтерском учёте.

В Федеральном Законе изложены требования к ведению бухгалтерского учёта, к документированию хозяйственных операций, ведению регистров бухгалтерского учёта, оценке имущества и обязательств, к порядку проведения инвентаризации, к составлению бухгалтерской отчётности, определены состав, правила оценки статей бухгалтерской отчётности, порядок её представления, основные правила составления сводной бухгалтерской отчётности и порядок хранения документов бухгалтерского учёта.

Второй уровень – нормативный – регулирует общие принципы организации и ведения бухгалтерского учёта, правила и порядок учёта отдельных объектов бухгалтерского учёта. Нормативную базу данного уровня составляют положения по бухгалтерскому учёту (ПБУ), утверждённые Минфином РФ. Учётные стандарты призваны конкретизировать Закон о бухгалтерском учёте и рассматривают отдельные методологические вопросы учёта конкретных операций.

Третий уровень – методический – объединяет нормативные документы рекомендательного характера: инструкции, комментарии, письма Минфина РФ и других ведомств, указания, конкретизирующие общие методологические положения в соответствии с отраслевой спецификой.

Четвёртый уровень – локальный (учётный) – определяет выбор форм и методов ведения учёта исходя из специфики деятельности хозяйствующего субъекта. Четвёртый уровень регулирования включает в себя внутренние рабочие документы хозяйствующего субъекта, которые разрабатываются в развитие нормативных актов перечисленных уровней. Например, приказ об учётной политике для целей бухгалтерского и налогового учёта; концепция ценообразования; положение о документообороте; коллективный договор; положение о премировании; нормативно – справочная, распорядительная документация.

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень — Федеральные законы, постановления правительства, указы Президента. Такие законы как «О бухгалтерском учете”, «Об акционерных обществах” и др., возлагают общее методическое руководство на Правительство РФ, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету «Учетная политика организации” (ПБУ 1/98), «Учет договоров на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/95), «Бухгалтерская отчетность организации» (ПБУ 4/96), «Учет материально-производственных запасов» (ПБУ 7/98), «События после отчетной даты» (ПБУ 7/98), «Условные факты хозяйственной деятельности» (ПБУ 8/98) и др.

Третий (методологический) — инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Четвертый уровень — организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием. Это приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций.

Понятие организации бухгалтерского учета в РФ.

Под организацией бухгалтерского учета понимают

систему условий и элементов (слагаемых) построе-

ния учетного процесса с целью получения достовер-

ной и своевременной информации о хозяйственной

деятельности организации и осуществления контро-

ля за рациональным использованием производст-

венных ресурсов и готовой продукции.

Требования международных стандартов к бухгалтерскому учету

Виды бухгалтерского учета

Финансовый учет- это система подготовки бух-

галтерской финансовой отчетности, которая исполь-

зуется внутренними и внешними пользователями.

Управленческий учетобеспечивает информацией

внутренних пользователей, занимающихся управле-

нием предприятия.

Налоговый учетобеспечивает информацией ин-

спекцию Министерства налоговой службы по месту

регистрации предприятия.

Федеральный закон РФ «О бухгалтерском учете», сфера его действия

. Настоящий Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

2. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

В целях настоящего Федерального закона адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица.

(абзац введен Федеральным законом от 31.12.2002 N 187-ФЗ)

3. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

(п. 3 введен Федеральным законом от 31.12.2002 N 191-ФЗ)

Учетная политика организации

Понятие ≪учетная политика≫ применяется с введе-

нием в действие первого национального стандарта

по бухгалтерскому учету с аналогичным названием.

В настоящее время при формировании учетной по-

литики организации руководствуются Положением по

бухгалтерскому учету ≪Учетная политика организа-

ции≫ (ПБУ 1/98), утвержденным приказом Минфина

РФ от 9 декабря 1998 г. № 60н.

В соответствии с данным Положением под учет-

ной политикойорганизации понимается принятая

ею совокупность способов ведения бухгалтерского

учета — первичного наблюдения, стоимостного изме-

рения, текущей группировки и итогового обобщения

фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относят-

ся способы группировки и оценки фактов хозяйствен-

ной жизни, погашения стоимости активов, организа-

ции документооборота, инвентаризации, способы

применения счетов бухгалтерского учета, системы

регистров бухгалтерского учета, обработки информа-

ции и иные соответствующие способы и приемы.

форму и методы бухгалтерского учета, техноло-

гию обработки учетной информации, основыва-

ясь на действующих в Российской Федерации

формах и методах, при соблюдении общих мето-

дологических принципов;

-систему внутрипроизводственного (управленче-

ского) учета, отчетности и контроля;

— учетную политику.

Организация может выделять на отдельный ба-

ланс свои филиалы, представительства, отделения.

Положения по бухгалтерскому учёту (ПБУ) — это стандарты национального российского бухгалтерского учёта. ПБУ регламентируют организацию бухгалтерского учета и порядок ведения учёта активов, обязательств или событий хозяйственной деятельности. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным.

Положения по бухгалтерскому учету разрабатываются и утверждаются Министерством Финансов РФ. В представленной таблице собраны все действующие на данный момент ПБУ (всего их 24) с изменениями, актуальными на 2019 год. ПБУ уже опубликованы с изменениями, вступающими в силу с 2019 года. В таблице указаны номер ПБУ, его наименование (по ссылке можно перейти на полный текст Положения), а также дата начала действия ПБУ и дата его последнего изменения.

В ближайшие годы предстоит очередное масштабное обновление федеральных бухгалтерских стандартов. По ссылке можно скачать Приказ Минфина РФ, в котором указаны все ПБУ и даты планируемых обновлений.

Таблица действующих в 2019 году ПБУ

| Номер ПБУ | Наименование ПБУ | Приказ Минфина | Последнее изменение |

| без номера | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации | № 34н от 29.07.1998 | № 74н от 11.104.2018 |

|

ПБУ 1/2008 |

Учетная политика организации |

№ 106н от 06.10.2008 |

№ 69н от 28.04.2017 |

|

ПБУ 2/2008 |

Учет договоров строительного подряда |

№ 116н от 24.10.2008 |

№ 57н от 06.04.2015 |

|

ПБУ 3/2006 |

Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

№ 154н от 27.11.2006 |

№ 180н от 09.11.2017 |

|

ПБУ 4/99 |

Бухгалтерская отчетность организации |

№ 43н от 06.07.1999 |

№ 142н от 08.11.2010 |

|

ПБУ 5/01 |

Учет материально-производственных запасов |

№ 44н от 09.06.2001 |

№ 64н от 16.05.2016 |

|

|

|||

|

ПБУ 6/01 |

Учет основных средств |

№ 26н от 30.03.2001 |

№ 64н от 16.05.2016 |

|

ПБУ 7/98 |

События после отчетной даты |

№ 56н от 25.11.1998 |

№ 57н от 06.04.2015 |

|

ПБУ 8/2010 |

Оценочные обязательства, условные обязательства и условные активы |

№ 167н от 13.12.2010 |

№ 57н от 06.04.2015 |

|

ПБУ 9/99 |

Доходы организации |

№ 32н от 06.05.1999 |

№ 57н от 06.04.2015 |

|

ПБУ 10/99 |

Расходы организации |

№ 33н от 06.05.1999 |

№ 57н от 06.04.2015 |

|

ПБУ 11/2008 |

Информация о связанных сторонах |

№ 48н от 29.04.2008 |

№ 57н от 06.04.2015 |

|

ПБУ 12/2010 |

Информация по сегментам |

№ 143н от 08.11.2010 |

№ 143н от 08.11.2010 |

|

ПБУ 13/2000 |

Учет государственной помощи |

№ 92н от 16.10.2000 |

№ 115н от 18.09.2006 |

|

ПБУ 14/2007 |

Учет нематериальных активов |

№ 153н от 27.12.2007 |

№ 64н от 16.05.2016 |

|

ПБУ 15/2008 |

Учет расходов по займам и кредитам |

№ 107н от 06.10.2008 |

№ 57н от 06.04.2015 |

|

ПБУ 16/02 |

Информация по прекращаемой деятельности |

№ 66н от 02.07.2002 |

№ 57н от 06.04.2015 |

|

ПБУ 17/02 |

Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы |

№ 115н от 19.11.2002 |

№ 64н от 16.05.2016 |

|

ПБУ 18/02 |

Учет расчетов по налогу на прибыль организаций |

№ 114н от 19.11.2002 |

№ 57н от 06.04.2015 |

|

ПБУ 19/02 |

Учет финансовых вложений |

№ 126н от 10.12.2002 |

№ 57н от 06.04.2015 |

|

ПБУ 20/03 |

Информация об участии в совместной деятельности |

№ 105н от 24.11.2003 |

№ 116н от 18.09.2006 |

|

ПБУ 21/2008 |

Изменения оценочных значений |

№ 106н от 06.10.2008 |

№ 132н от 25.10.2010 |

|

ПБУ 22/2010 |

Исправление ошибок в бухгалтерском учете и отчетности |

№ 63н от 28.06.2010 |

№ 57н от 06.04.2015 |

|

ПБУ 23/2011 |

Отчет о движении денежных средств |

№ 11н от 02.02.2011 |

№ 11н от 02.02.2011 |

|

ПБУ 24/2011 |

Учет затрат на освоение природных ресурсов |

№ 125н от 06.10.2011 |

№ 125н от 06.10.2011 |

В России сложилась четырёхуровневая система нормативно-правового регулирования бухгалтерского учета.

Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Также право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, другим ведомствам. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Федеральный закон о бухгалтерском учете № 402-ФЗ

Второй (нормативный) уровень — положения по бухгалтерскому учету (ПБУ, российские стандарты), утверждаемые Минфином РФ, в которых излагаются принципы и основные правила национального бухгалтерского учета; положения по бухгалтерскому учету по МСФО (Международные стандарты финансовой отчетности), утвержденные Приказом Минфина от 28.12.2015 № 217н. К нормативному уровню также можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105).

Бухгалтерская (финансовая) отчетность по РСБУ и МСФО с примерами

Третий (методологический) уровень — инструкции, рекомендации и методические указания по ведению бухгалтерского учета, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень. Подготавливаются и утверждаются федеральными органами, министерствами, профессиональным объединением бухгалтеров на основе документов первого и второго уровней. К документам этого уровня относятся инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Методические указания по бухгалтерскому учету материально-производственных запасов

Четвертый уровень — документы, которые разрабатываются самим предприятием и определяют организацию и ведение бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям. Это рабочие документы организаций для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. На этом уровне главный нормативный документ по бухгалтерскому учету – учетная политика организации. Цель этого уровня – определить порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность. Указанные документы, их содержание, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

Положение о Финансовом отделе

Положение о Бухгалтерии

Организационный уровень

Внутренние документы организации относятся к четвертому уровню системы нормативного регулирования бухгалтерского учета и утверждаются в рамках принятой учетной политики.

В системе нормативного регулирования бухгалтерского учета учетная политика предприятия трактуется как выбранная им совокупность отдельных способов ведения бухгалтерского учета. Их перечень определяет первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной (уставной и иной) деятельности, то есть составляющие содержания метода бухгалтерского учета.

В МСФО 1 «Раскрытие учетной политики» и в соответствующем ему ПБУ 1/99 «Учетная политика организаций» установлено, что учетная политика охватывает принципы, основы, обычаи, правила и процедуры, принятые руководством для подготовки и представления финансовой отчетности, то есть данный стандарт, в первую очередь, ориентирован на внешних пользователей учетной информации.

В соответствии с пунктом 3 статьи 5 Закона о бухгалтерском учете организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Согласно пункту 3 статьи 6 Закона о бухгалтерском учете учетная политика оформляется приказом или распоряжением; при этом утверждаются:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Формирует учетную политику предприятия ее главный бухгалтер. При этом он исходит из обязательного соблюдения допущений и требований, зафиксированных в системе нормативного регулирования бухгалтерского учета, составляющих его базовые принципы. Содержание учетной политики должно включать методологический, технический и организационный аспекты.

Методологический аспект раскрывает природу отдельных объектов учета, исходя из действующей нормативной базы. Способы ведения бухгалтерского учета, оказывающие существенное влияние на оценку и принятие управленческих решений пользователями бухгалтерской отчетности, должны получить отражение в учетной политике организации. Поэтому признак существенности рассматривается как совокупность этих способов, игнорирование которых создаст сложности для пользователей бухгалтерской отчетности, последствием которых может явиться неправильная интерпретация фактов хозяйственной деятельности предприятия и невозможность дать объективную оценку о его финансовой устойчивости на соответствующем сегменте рынка. Способы ведения бухгалтерского учета, зафиксированные в приказе об учетной политике, применяются с 1 января года, следующего за годом его издания. В течение всего года они не должны изменяться, за исключением следующих случаев:

а) изменения законодательства Российской Федерации или нормативных документов по бухгалтерскому учету;

б) разработки организацией новых способов ведения бухгалтерского учета;

в) существенного изменения условий деятельности (реорганизация, смена собственников, изменение вида деятельности и т. д.).

Технический аспект учетной политики предусматривает рабочие инструменты реализации методологического аспекта. Он включает разработку и утверждение:

1. рабочего плана счетов бухгалтерского учета на базе общепринятого Плана счетов;

2. форм первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов;

3. форм документов для внутренней бухгалтерской отчетности;

4. форм бухгалтерского учета;

5. порядка проведения инвентаризации;

6. методов оценки отдельных видов имущества и обязательств;

7. правил документооборота и технологии обработки учетной информации;

8. продолжительности первого отчетного года, если предприятие приобрело права юридического лица после 1 октября.

Рабочий план счетов формируется из перечня счетов, необходимость в которых устанавливается по каждому объекту учета. Он включает в себя счета разной степени детализации и обобщения в пределах действующего Плана счетов, утвержденного Министерством финансов Российской Федерации.

Технический аспект учетной политики включает также разработку различных вариантов распределения расходов по управлению производством и его обслуживанию, форму ведения бухгалтерского учета, определение состава внутрипроизводственной отчетности для аппарата управления.

Организационным аспектом учетной политики является форма управления бухгалтерской службы. Соблюдение законодательства при осуществлении финансово-хозяйственной деятельности предприятия и ответственность за постановку бухгалтерского учета возложены на руководителя организации. Согласно статьи 6 Закона о бухгалтерском учете руководитель организации в зависимости от объема учетной работы может учредить бухгалтерию как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; вести бухгалтерский учет лично.

Таким образом, документы четвертого, организационного, уровня системы регулирования бухгалтерского учета формируются непосредственно на месте возникновения бухгалтерской информации — в организациях. Такая приближенность к непосредственным участникам экономических отношений и свобода в разработке их учетной политики позволяет всей системе бухгалтерского законодательства соответствовать рыночным реалиям и служить во благо как всего государства, так и отдельным организациям.

Глава III. План Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности

План Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности

(с изменениями на 30 ноября 2012 года)

|

N п/п |

Наименование мероприятий |

Срок исполнения |

Примечание |

|

Повышение качества и доступности информации, формируемой в бухгалтерском учете и отчетности |

|||

|

Признание МСФО и разъяснений МСФО для применения на территории Российской Федерации |

По мере принятия МСФО и разъяснений МСФО |

С участием ФСФР России, Банка России, Фонда «НСФО» |

|

|

Подготовка проекта федерального закона «О внесении изменений в Федеральный закон «О консолидированной финансовой отчетности», предусматривающего: расширение сферы применения МСФО для составления консолидированной финансовой отчетности (акционерные инвестиционные фонды, негосударственные пенсионные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, клиринговые организации, клиринговые брокеры, государственные корпорации, государственные компании); установление обязательного представления и публикации консолидированной финансовой отчетности эмитентами облигаций с 2014 года; введение обязательной публикации квартальной консолидированной финансовой отчетности; введение обязательного составления и публикации консолидированной финансовой отчетности общественно значимыми унитарными предприятиями, в первую очередь, инфраструктурными и системообразующими, с отчетности за 2015 год |

2012-2013 годы |

С участием заинтересованных федеральных органов исполнительной власти |

|

|

Определение перечня МСФО, непосредственно применяемых для составления бухгалтерской (финансовой) отчетности юридического лица |

2012-2013 годы |

С участием Банка России, профессионального сообщества |

|

|

Принятие нормативных правовых актов, обеспечивающих непосредственное применение МСФО (по установленному перечню) для составления бухгалтерской (финансовой) отчетности юридического лица |

2014 год |

||

|

Завершение приведения ранее принятых нормативных правовых актов по бухгалтерскому учету и бухгалтерской (финансовой) отчетности юридического лица в соответствие с МСФО |

2012-2015 годы |

С участием профессионального сообщества |

|

|

Утверждение новых федеральных стандартов бухгалтерского учета на основе МСФО |

В соответствии с программой разработки федеральных стандартов бухгалтерского учета |

С участием профессионального сообщества |

|

|

Разработка предложений по осуществлению дифференцированного подхода к ведению бухгалтерского учета и бухгалтерской отчетности хозяйствующими субъектами |

2012-2014 годы |

С участием заинтересованных федеральных органов исполнительной власти, делового и профессионального сообщества |

|

|

Обобщение и распространение опыта применения МСФО с целью последовательного и единообразного их использования |

Постоянно |

Межведомственная рабочая группа по применению МСФО |

|

|

Участие в сопровождении официального перевода МСФО на русский язык |

Постоянно |

Совместно с Фондом «НСФО» с участием Банка России |

|

|

Разработка предложений по организации системы централизованного сбора, хранения и раскрытия консолидированной финансовой отчетности в сети Интернет |

2012-2013 годы |

С участием заинтересованных федеральных органов исполнительной власти и Банка России |

|

|

Совершенствование системы регулирования бухгалтерского учета и контроля качества бухгалтерской (финансовой) отчетности |

|||

|

Обеспечение участия делового и профессионального сообщества в разработке федеральных стандартов бухгалтерского учета и аудиторской деятельности |

Постоянно |

||

|

Создание Совета по стандартам бухгалтерского учета, предусмотренного Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» |

2013 год |

С участием заинтересованных федеральных органов исполнительной власти, Банка России, делового и профессионального сообщества |

|

|

Подготовка и утверждение программы разработки федеральных стандартов бухгалтерского учета, предусмотренной Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» |

2012-2013 годы |

С участием заинтересованных федеральных органов исполнительной власти, Банка России, делового и профессионального сообщества |

|

|

Подготовка проекта федерального закона, предусматривающего переход к применению международных стандартов аудита на территории Российской Федерации |

2012-2013 годы |

С участием Совета по аудиторской деятельности, саморегулируемых организаций аудиторов |

|

|

Разработка предложений по усилению государственного надзора за представлением и публикацией бухгалтерской (финансовой) отчетности хозяйствующих субъектов |

2013-2014 годы |

С участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального сообщества |

|

|

Разработка рекомендаций для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской (финансовой) отчетности |

2014 год |

С участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального сообщества |

|

|

Разработка предложений по внесению изменений и дополнений в законодательство по вопросам административной, уголовной и гражданско-правовой ответственности хозяйствующих субъектов, их руководителей и иных должностных лиц за нарушение сроков раскрытия бухгалтерской (финансовой) отчетности и ее недостоверность, а также ответственности аудиторских организаций за выданные ими аудиторские заключения |

2013-2014 годы |

С участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального и делового сообщества |

|

|

Развитие профессии |

|||

|

Разработка предложений по расширению подготовки и повышению квалификации специалистов, занятых составлением, аудитом, использованием, контролем, надзором бухгалтерской (финансовой) отчетности по МСФО |

2013-2014 годы |

С участием заинтересованных федеральных органов исполнительной власти, Банка России |

|

|

Разработка предложений по внесению изменений в Единый квалификационный справочник должностей руководителей, специалистов и служащих (в части должностей, связанных с бухгалтерским учетом и аудиторской деятельностью), направленных на отражение современных требований в отношении применения МСФО |

2013 год |

С участием Минздравсоц- развития России |

|

|

Разработка предложений по развитию системы профессиональной аттестации бухгалтеров на основе стандартов Международной федерации бухгалтеров |

2014 год |

Совместно с деловым и профессиональным сообществом |

|

|

Разработка предложений по введению системы регулярно повышения квалификации специалистов в области бухгалтерского учета на основе стандартов Международной федерации бухгалтеров |

2014 год |

Совместно с деловым и профессиональным сообществом |

|

|

Разработка предложений по развитию саморегулирования в сфере оказания бухгалтерских услуг |

2013-2014 годы |

Совместно с заинтересованными федеральными органами исполнительной власти, профессиональным сообществом |

|

|

Разработка предложений по консолидации профессиональной деятельности в сфере бухгалтерского учета и аудита |

2013-2014 годы |

Совместно с Советом по аудиторской деятельности с участием профессионального сообщества |

|

|

Разработка предложений по дальнейшему развитию саморегулируемых организаций аудиторов |

2013 год |

Совместно с заинтересованными федеральными органами исполнительной власти, Советом по аудиторской деятельности с участием само- регулируемых организаций аудиторов |

|

|

Международное сотрудничество |

|||

|

Обеспечение участия в деятельности Фонда МСФО |

Постоянно |

Совместно с Банком России, Фондом «НСФО» с участием профессионального сообщества |

|

|

Участие в Межправительственной рабочей группе экспертов по международным стандартам учета и отчетности (Комиссия по инвестициям, технологии и смежным финансовым вопросам Совета по торговле и развитию ЮНКТАД) |

Постоянно |

||

|

Участие в Координационном совете по бухгалтерскому учету при Исполнительном комитете СНГ |

Постоянно |

||

|

Сотрудничество с органами Европейской Комиссии в области бухгалтерского учета и аудита (в рамках Диалога Россия-ЕС по финансовой и макроэкономической политике) |

Постоянно |

||

|

Сотрудничество с зарубежными национальными органами регулирования бухгалтерского учета, отчетности и аудита |

Добавить комментарий