Невыясненный платеж

При перечислении налогов, сборов и других платежей в бюджет часто возникают ошибки. Из-за этого казначейство не может установить, от кого поступил платеж. Такие поступления считаются невыясненными. Федеральное Казначейство учитывает эти средства на специальных КБК.

Учет невыясненных поступлений

Чаще всего невыясненные поступления в бюджет появляются, когда налогоплательщики делают ошибки в платежах:

- неверно указан получатель или отсутствует вовсе;

- внесенный номер лицевого счета открыт в другом казначействе;

- номер лицевого счета получателя указан неправильно или не заполнен;

- КБК приведен с ошибками;

- не заполнены поля с номером и датой расчетного документа-основания для выплаты средств;

- поля с кодами ИНН или КПП заполнены с ошибками;

- указан неверный код ОКАТО;

- значения в полях с кодами ИНН, КПП и КБК отражены с противоречиями.

Исправить ошибки и учесть поступившие средства должен администратор доходов. Он принимает решение о зачете или уточнении поступившего платежа. Уведомление об этом решении нужно направить в орган Федерального казначейства.

Суммы, источник которых не установлен, отражаются по коду 181 «Невыясненные поступления» КОСГУ. В учете доход отражают на счетах:

- 1 210 82 000 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному»;

- 1 210 92 000 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет».

Выглядит эта запись так:

ДЕБЕТ КДБ 1 210 02 181 КРЕДИТ КДБ 1 205 81 660 — поступил платеж, требующий уточнения.

Когда источник платежа установлен, делают обратную запись. Но бывает так, что до конца финансового года платеж уточнить не удается. Тогда при реформации баланса сумму, отраженную на счете 1 210 02 000, списывают на счет 1 401 30 000. При уточнении платежа в следующем году ее восстанавливают.

Администратор доходов бюджета начислил доходы от оказания платных услуг в декабре 2018 года в сумме 200 000 рублей. Платеж поступил в бюджет, но попал в разряд невыясненных поступлений. До конца года уточнить его не удалось. Уточнили платеж только в 2019 году.

В учете бухгалтер сделал записи.

1. В 2018 году:

ДЕБЕТ КДБ 1 205 31 560 КРЕДИТ КДБ 1 401 10 131

— 200 000 руб. — начислены доходы от оказания платных услуг;

ДЕБЕТ КДБ 1 210 02 181 КРЕДИТ КДБ 1 205 81 660

— 200 000 руб. — отражена сумма дохода, требующего уточнения;

ДЕБЕТ ГКБК 1 401 30 000 КРЕДИТ КДБ 1 210 02 181

— 200 000 руб. — списана сумма невыясненного платежа при завершении финансового года.

2. В 2019 году:

ДЕБЕТ КДБ 1 205 81 560 КРЕДИТ КДБ 1 210 02 181

— 200 000 руб. — уточнена сумма доходов, отнесенная к невыясненным поступлениям;

ДЕБЕТ КДБ 1 210 02 131 КРЕДИТ КДБ 1 205 31 660

— 200 000 руб. — отражено поступление в бюджет суммы дохода от оказания платных услуг.

Содержание

- Применение аналитических счетов

- Что собой представляет невыясненный платеж

- Учет невыясненных платежей

- Документальное оформление

- Как отправить письмо

- Как уточнить реквизиты на оплату страховых взносов

- Особенности возврата невыясненных платежей

- Куда обращаться

- Как вернуть

- Можно ли уточнить кассовый расход?

- Необходимые для уточнения кассового расхода

- Заполнение Уведомления по форме 0531809

- О предстоящих изменениях

- Уточнение невыясненных поступлений

- Как уточнить невыясненные поступления?

- Если суммы не относятся к поступлениям получателя

- Невыясненные поступления средств от приносящей

Применение аналитических счетов

В последней редакции Инструкции № 157н в едином плане счетов появились новые счета, на которых нужно отражать уточнения поступлений прошлых лет. Применяются следующие аналитические счета:

- 1 210 82 000 — для уточнения невыясненных поступлений года, предшествующего году уточнения;

- 1 210 92 000 — для уточнения невыясненных поступлений годов, предшествующих году уточнения, не подлежащих отражению по счету 1 210 82 000.

Операции по уточнению невыясненных поступлений прошлых лет необходимо отражать в обособленном регистре бухгалтерского учета.

ДЕБЕТ КДБ 1 205 81 560 КРЕДИТ КДБ 1 210 82 181

— 200 000 руб. — уточнены суммы доходов, отнесенных к невыясненным поступлениям прошлого года;

ДЕБЕТ КДБ 1 210 82 131 КРЕДИТ КДБ 1 205 31 660

— 200 000 руб. — отражено поступление в бюджет суммы дохода от оказания платных услуг прошлого года.

Чтобы составить отчетность текущего периода, регистр операций по уточнению поступлений обособляется от других операций. Обороты этих аналитических счетов не включают в показатели отчетности текущего года, а исправляют входящие остатки. Если администратор доходов отражает корректировку невыясненных поступлений через дополнительные аналитические счета, то в отчетность за 2019 год эти обороты не включают, а сразу изменяют входящие остатки — в примере это остатки по счетам 1 205 81 000 и 1 205 31 000.

Применение данных счетов нужно согласовать с финансовым органом, главным распорядителем бюджетных средств и закрепить в учетной политике учреждения. В этом помогут п. 2 Инструкции № 162н и п. 6 Инструкции № 157н.

Если компания отправляет неверно оформленную платежную документацию (к примеру, есть ошибки, неточности), казначейство регистрирует невыясненный платеж.

Что собой представляет невыясненный платеж

Невыясненный платеж – это неверно оформленный платеж. К примеру, в сопутствующей документации могут содержаться следующие ошибки, являющиеся основанием для регистрации невыясненного платежа:

- В поручении содержатся неверные ИНН/БИК плательщика налогов.

- Неправильно зафиксирован идентификационный номер налоговой структуры.

- Назначение направленных средств, указанное в письменной форме, не соответствует коду назначения средств.

- Выплата направлена в налоговую структуру, в которой налогоплательщик не зарегистрирован.

- Налогоплательщику не нужно платить тот вид налога, который он уплатил.

- Не прописан номер лицевого счета (или он прописан неверно).

Как правило, ошибки содержатся в кодах. Они наиболее вероятны при использовании платежных терминалов. Если платежные документы оформлены неверно, платеж не засчитывается. У компании таким образом копятся долги.

ВАЖНО! Если зарегистрирован невыясненный платёж, компании нужно направить заявление на возврат. Альтернативный вариант – зачет суммы, выплаченной по ошибке, в структуру, в которую нужно направить платеж.

ВНИМАНИЕ! Невыясненные платежи должны быть отображены в бухучете.

Учет невыясненных платежей

Невыясненный платеж отражается по коду формы дохода. Детализация кода определяется формой бюджета. Невыясненный платеж нужно зафиксировать на счете 1 205 82. Соответствующее правило прописано в п. 77 Инструкции №162н. Используемые проводки определяются тем, будет ли уточнен платеж или он направляется обратно налогоплательщику. Рассмотрим используемые проводки:

- ДТ1 210 02 180 КТ1 205 82 660. Принятие невыясненного платежа к учету. Первичным документом в этом случае является выписка из лицевого счета.

- ДТ1 205 82 560 КТ1 210 02 180. Списание невыясненного платежа после того, как была установлена принадлежность средств. Первичная документация: выписка со счета, приложение.

- ДТ1 210 02 100 КТ1 205 00 660. Зачет денег по обновленному КДБ.

- ДТ1 205 00 560 КТ1 401 10 100. Начисление дохода (актуально только в том случае, если раньше эта процедура не проводилась).

Эти проводки актуальны при уточнении платежей. Если же деньги возвращаются налогоплательщику, используется эти бухгалтерские проводки:

- ДТ1 210 02 180 КТ1 205 82 660. Принятие к учету невыясненного платежа. Первичная бумага, на основании которой создается проводка – выписка со счета.

- ДТ1 205 82 560 КТ1 210 02 180. Перечисление невыясненного платежа налогоплательщику. Первичный документ – заявление налогоплательщика.

Бухгалтерские проводки могут создаваться только на основании информации из первичных документов.

Документальное оформление

Если орган зарегистрировал невыясненный платеж, создается и отправляется запрос на установление принадлежности средств. Запрос составляется по форме 0531808. Для уточнения платежа предоставляется соответствующее уведомление. Цель уведомления – исправить неверные реквизиты на правильные. Необходимость направления этого документа оговорена в п. 2 статьи 160.1 Бюджетного кодекса. Положение, касающееся рассматриваемой ситуации, содержится также в п.56 Приказа Минфина №125н.

Если платеж был направлен неверно, нужно возвратить деньги налогоплательщику. Для этого создается заявление на возврат по форме 0531803. Отправить его нужно в казначейство.

Особенности создания письма об уточнении

Записка составляется представителем бухотдела или сотрудником с соответствующими полномочиями. На документе обязательно проставляется подпись руководителя фирмы. Если лицо, направившее письмо, узнало об ошибке, актуален следующий порядок действий:

- Обращение в банк для получения доказательств о фактическом перечислении средств. Банк должен выдать доказательство в письменной форме.

- Отправка в налоговую письма, уточняющего платеж.

Специальной формы для письма нет, поэтому при его составлении можно пользоваться локальными актами. В документе в обязательном порядке прописывается эта информация:

- Название структуры, которая получила платеж.

- Адрес фирмы.

- Данные о получателе платежа.

- Номер поручения, составленного с ошибками, дата его создания.

- Указание на ошибку (к примеру, неверное указание кодов).

- Способ удаления ошибки.

Если в поручении содержится несколько ошибок, отдельно нужно указывать каждую из них. Существуют рекомендательные требования к бумаге:

- Деловой стиль.

- Отсутствие двусмысленностей.

- Краткое изложение исключительно по существу вопроса.

Письмо рекомендуется дополнить документами, которые подтверждают фактическое осуществление платежа. К примеру, можно направить платежное поручение с отметкой банковского учреждения. Если представителям налоговой этого недостаточно, можно приложить выписку с расчетного счета. Она станет доказательством списания средств.

ВНИМАНИЕ! Если из-за ошибок платеж не учтен в расчетной карте, в письме следует сформулировать просьбу перерасчета пени.

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время.

Как отправить письмо

Существуют следующие способы отправки запроса об уточнении средств:

- при личной встрече;

- пользуясь услугами курьерской службы;

- отправка заказного письма через почту;

- через интернет.

Интернетом можно воспользоваться только в том случае, если у отправителя есть цифровая подпись, зарегистрированная в законном порядке.

Как уточнить реквизиты на оплату страховых взносов

Ошибиться можно не только при отправке налоговых платежей, но и при отправке взносов. Уточнять сумму в данном случае нужно в стандартном порядке. Однако существуют некоторые нюансы:

- Уточнять сумму взносов не нужно в том случае, если информация о сумме учтена на лицевом счете фирмы. Основанием для этого является пункт 9 статьи 45 НК РФ.

- Порядок уточнения определяется датой, в которую совершен платеж. Если он произведен за отчетный период до 1 января, заявление об уточнении нужно направлять в ПФР. Рассмотрение заявки занимает 5 дней. Если перевод осуществлен после 1 января, заявка направляется в налоговую.

После того как структура рассмотрит документ, принимается решение о возможности уточнения реквизитов.

Особенности возврата невыясненных платежей

Порядок возврата невыясненного платежа в бюджет установлен Порядком №125 от 18 декабря 2013 года. Возврат осуществляется при наличии этих условий:

- Указанное назначение платежа говорит о том, что платеж отправлен не в бюджет.

- Зачисление невыясненного платежа выполнено из-за ошибки банковского учреждения.

Возврат может быть выполнен в течение 3 дней. Основание для него – поданная налогоплательщиком заявка на возврат. Составляется она на основании письма от фирмы, поступившего в Казначейство.

Что делать, если условий для возврата, оговоренных законодательно, нет? Для подобных случаев есть другой нормативный акт – статья 1102 ГК РФ. Согласно этой статье лицо, необоснованно получившее чужую собственность, должно ее возвратить. Для возврата фирме нужно обратиться к лицу, которое получило перевод. Если лицо отказалось возвращать средства, фирме следует обратиться в суд.

ВАЖНО! Если фирма получила ошибочный платеж, ей следует в течение 10 дней обратиться в свой банк. Списание возвращенных средств предполагает использование проводки ДТ76 КТ51.

Д. Малинин

Журнал «Главбух» № 4/2012

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

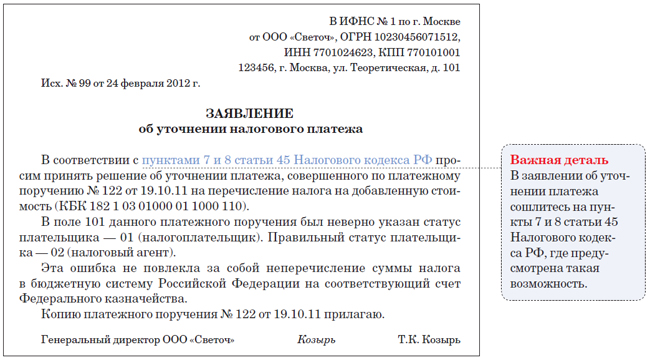

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

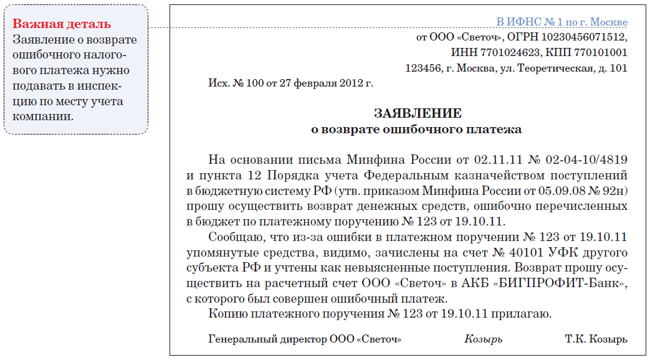

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Как упростить работу

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

Главное, о чем важно помнить

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

Куда обращаться

В соответствии со статьей 160.1 Бюджетного кодекса РФ администратор доходов бюджета обладает следующими бюджетными полномочиями:

принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Минфином;

принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы РФ и представляет уведомление в орган Федерального казначейства.

Таким образом, в случае необходимости возврата или уточнения платежей в бюджет, плательщику необходимо обращаться к администратору доходов бюджета с письменным заявлением.

Как вернуть

Орган Федерального казначейства для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, не позднее рабочего дня, следующего за днем поступления платежа, формирует Запрос на выяснение принадлежности платежа (код формы по КФД 0531808) и направляет его администратору поступлений в бюджет.

Администратор доходов бюджета в срок, не превышающий 20 рабочих дней (если законодательством РФ не установлен иной срок) со дня представления в его адрес Запроса на выяснение принадлежности платежа по невыясненным поступлениям, направляет в орган Федерального казначейства Уведомление об уточнении вида и принадлежности платежа.

Невыясненные поступления подлежат возврату соответствующим органом Федерального казначейства плательщику при поступлении от него заявления в случае, если все администраторы поступлений в бюджет, которым направлялся Запрос, или администратор поступлений в бюджет, указанный в заявлении плательщика в качестве получателя, которому предназначался платеж, предоставили Уведомления об уточнении вида и принадлежности платежа с отказом от принятия на учет данного поступления.

Невыясненные поступления по расчетным документам, в которых в реквизите «104» (КБК) или текстовом поле «Назначение платежа» расчетного документа не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления.

«Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение», 2010, N 4

Бюджетные учреждения иногда допускают ошибки при оформлении платежных документов на перечисление платежей за оказанные услуги, полученные товары и др. Например, они неверно указывают код операций сектора государственного управления, целевую статью или вид расхода. Ситуация эта не критична. В течение текущего финансового года возможно внесение уточнений в учетные записи на лицевом счете получателя средств. О том, как и когда это можно сделать, мы поговорим в данной статье.

Можно ли уточнить кассовый расход?

Да, это возможно. Пунктом 2.5.3 Порядка N 8н <*> установлено, что бюджетное учреждение вправе уточнить операции по кассовым выплатам и (или) коды бюджетной классификации, по которым данные операции ранее были отражены на его лицевом счете.

<*> Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утв. Приказом Федерального казначейства от 10.10.2008 N 8н.

Примечание. Уточнение произведенных кассовых расходов возможно только в пределах текущего финансового года.

Для того чтобы произвести замену кассового расхода, бюджетное учреждение представляет в орган Федерального казначейства (далее — ОФК) Уведомление об уточнении вида и принадлежности платежа (код формы по КФД 0531809) (далее — Уведомление по форме 0531809). Данная форма приведена в Приложении 8 к Порядку N 8н.

Необходимые для уточнения кассового расхода

Внесение уточнений в учетные записи в части изменения кодов бюджетной классификации по произведенным бюджетным учреждением кассовым выплатам возможно в определенных случаях.

Во-первых, уточнить кассовые расходы можно при изменении принципов назначения или структуры кодов бюджетной классификации на основании нормативных правовых актов Минфина или финансовых органов субъектов РФ (муниципальных образований) в соответствии с полномочиями, установленными Бюджетным кодексом, то есть в случаях, когда в бюджетную классификацию вносятся дополнения либо классификация, по которой ранее были произведены расходы, изменяется.

К сведению. С 1 января 2010 г. вступил в силу Приказ Минфина России от 30.12.2009 N 150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Письмом Минфина России от 05.02.2010 N 02-05-10/383 доведены методические рекомендации по применению Классификации операций сектора государственного управления, утвержденной указанным Приказом.

Во-вторых, уточнить кассовые расходы можно при ошибочном указании получателем бюджетных средств (далее — получатель), администратором источников финансирования дефицита бюджета (далее — администратор источников финансирования) в заявке на кассовый расход (на получение наличных денег) или финансовым органом в расчетном документе кода бюджетной классификации, на основании которого была отражена кассовая выплата на их лицевом счете, в случае если данная ошибка не влечет возникновения нового бюджетного обязательства.

Еще одним условием внесения исправительных записей является наличие:

— на лицевом счете получателя — свободного остатка лимитов бюджетных обязательств и предельных объемов финансирования по коду бюджетной классификации, на который кассовые выплаты должны быть отнесены;

— на лицевом счете администратора источников финансирования — свободного остатка бюджетных ассигнований по коду бюджетной классификации, на который кассовые выплаты должны быть отнесены, после проведения процедур санкционирования оплаты денежных обязательств в соответствии с Порядком, утвержденным Приказом Минфина России от 01.09.2008 N 87н, или соглашением об осуществлении ОФК отдельных функций по исполнению бюджета субъекта РФ (местного бюджета) при кассовом обслуживании им исполнения бюджета, заключенным между ОФК и высшим исполнительным органом государственной власти субъекта РФ (местной администрацией муниципального образования).

Примечание. Копия Уведомления по форме 0531809, на основании которого ОФК учитывают операции по уточнению кода бюджетной классификации на лицевом счете получателя (администратора источников финансирования), прилагается к выписке из соответствующего лицевого счета, которая является основанием для отражения операции по уточнению кода бюджетной классификации в бюджетном учете.

Заполнение Уведомления по форме 0531809

Правила заполнения бюджетным учреждением или ОФК Уведомления по форме 0531809 регламентированы п. 9.9 Порядка N 8н и заключаются в следующем.

В наименовании формы уведомления указывается его номер, который присваивается бюджетным учреждением (например, Уведомление об уточнении вида и принадлежности платежа N 5).

В заголовочной части формы уведомления указывается дата, на которую оно сформировано (например, от 19 марта 2010 г.), с одновременным ее отражением в кодовой зоне в формате «день, месяц, год» (19.03.2010).

Также в заголовочную часть Уведомления по форме 0531809 входят следующие показатели:

1. Строка «Получатель бюджетных средств, администратор доходов бюджета, администратор источников финансирования дефицита бюджета». По ней указывается наименование бюджетного учреждения, сформировавшего уведомление (получателя, администратора доходов бюджета или администратора источников финансирования) (например, учреждение здравоохранения «Медико-санитарная часть»). Вместе с этим в кодовой зоне проставляется номер лицевого счета (например, 03221822750).

Для справки. Клиенты, являющиеся участниками бюджетного процесса федерального уровня, указывают свой код согласно сводному реестру (например, 82275).

2. Строка «Главный распорядитель бюджетных средств, главный администратор доходов бюджета, главный администратор источников финансирования дефицита бюджета». По ней указывается наименование главного распорядителя бюджетных средств или главного администратора доходов бюджета (главного администратора источников финансирования), в ведении которого находится клиент, направивший в ОФК Уведомление по форме 0531809, с отражением в кодовой зоне его кода главы по бюджетной классификации. Эта строка заполняется, если уведомление формируется получателем, администратором доходов или администратором источников финансирования (например, Федеральное медико-биологическое агентство (код гл. 388)).

3. Строка «Наименование бюджета». По ней указывают:

— федеральный бюджет — клиенты, являющиеся участниками бюджетного процесса федерального уровня;

— наименование соответствующего бюджета — клиенты, являющиеся участниками бюджетного процесса субъекта РФ, муниципального образования.

4. Строка «Финансовый орган». По ней указывают:

— Министерство финансов Российской Федерации — клиенты, являющиеся участниками бюджетного процесса федерального уровня;

— наименование финансового органа соответствующего бюджета — клиенты, являющиеся участниками бюджетного процесса субъекта РФ, муниципального образования.

При этом в случае составления Уведомления по форме 0531809 финансовым органом соответствующего бюджета в кодовой зоне уведомления отражается номер лицевого счета финансового органа.

5. Строка «Федеральное казначейство, орган Федерального казначейства». По ней указывается полное наименование ОФК, в который направлено уведомление, с отражением в кодовой зоне кода ОФК по Ведомственному классификатору территориальных органов Федерального казначейства (КОФК), который бюджетное учреждение может узнать в ОФК по месту своего обслуживания. В частности, Федеральному казначейству присвоен код 9500, УФК по г. Москве — 7300, УФК по Приморскому краю — 2000.

6. Строка «Плательщик». По ней указывается наименование учреждения, организации-плательщика в соответствии с полученным ОФК в качестве приложения к выписке из лицевого счета расчетным документом, с отражением в кодовой зоне их ИНН и КПП, а также номера лицевого счета плательщика.

Обратите внимание! Строку «Паспортные данные плательщика» учреждения, организации-плательщики не заполняют. Данная строка заполняется, когда плательщиком выступает физическое лицо.

Табличная часть «Реквизиты платежного документа» Уведомления по форме 0531809 с данными уточняемого расчетного документа, полученного ОФК в качестве приложения к банковской выписке, или иного уточняемого документа (далее — расчетный документ) заполняется следующим образом. По каждой строке табличной части уведомления указываются:

— в графе 1 — порядковый номер записи;

— в графе 5 — наименование получателя по расчетному документу. Если согласно данному документу получателем является бюджетное учреждение, то данная графа заполняется в соответствии с п. 1.2.4 Положения N 298-П/173н <*>. В ней указывается полное или сокращенное наименование ОФК (в скобках — полное или сокращенное наименование бюджетополучателя), а также номер лицевого счета, открытого учреждению в ОФК (например, УФК по Энскому краю (учреждение здравоохранения «Медико-санитарная часть»));

— в графах 6, 7 — соответственно ИНН и КПП получателя по расчетному документу;

— в графе 8 — код по ОКАТО <**>, если Уведомление по форме 0531809 составлено администратором доходов (главным администратором доходов);

— в графах 9, 10 — соответственно коды бюджетной классификации и код цели по расчетному документу;

— в графах 11, 12 — соответственно сумма и назначение платежа в разрезе кодов бюджетной классификации. При этом графа 12 «Назначение платежа» может уточняться, если в расчетном документе в назначении платежа указывались коды бюджетной классификации плательщика;

— в графе 13 по каждому коду бюджетной классификации — необходимое примечание. В случае если Уведомление по форме 0531809 представляется для осуществления переноса произведенного кассового расхода с одного кода бюджетной классификации на другой, в соответствующей графе в скобках перед текстовым примечанием указывается номер заявки на кассовый расход, в соответствии с которой ОФК был создан расчетный документ для осуществления кассового расхода.

<*> Положение об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства, утв. ЦБ РФ и Минфином России 13.12.2006 N 298-П/173н.

<**> Код по Общероссийскому классификатору административно-территориальных образований, присваиваемый органами статистики.

Примечание. В случае составления Уведомления по форме 0531809 администратором доходов бюджета графы 12 и 13 не заполняются.

Табличная часть «Изменить на реквизиты:» Уведомления по форме 0531809 с изменениями в расчетном документе заполняется следующим образом.

В таблице заполняются только те графы, которые подлежат изменению по сравнению с исходным расчетным документом. Номер пункта указывается аналогичный номеру пункта таблицы с данными уточняемого расчетного документа.

По каждой строке указываются:

— в графе 1 — порядковый номер записи в табличной части с данными уточняемого расчетного документа;

— в графе 2 — измененное наименование получателя. Если получателем по расчетному документу является бюджетное учреждение, то графа заполняется в соответствии с п. 1.2.4 Положения N 298-П/173н;

— в графах 3, 4 — соответственно измененные ИНН и КПП получателя;

— в графе 5 — измененный код по ОКАТО, если Уведомление по форме 0531809 составлено администратором доходов бюджета;

— в графах 6, 7 — соответственно измененные коды бюджетной классификации и измененный код цели;

— в графах 8, 9 — соответственно измененная сумма платежа в разрезе кодов бюджетной классификации и измененное назначение платежа. В случае составления Уведомления по форме 0531809 получателем (администратором источников финансирования) может указываться в скобках код бюджетной классификации плательщика, если плательщиком по платежному документу является участник бюджетного процесса, лицевой счет которого открыт в ОФК.

При формировании уведомления администратором доходов бюджета графа 9 не заполняется. В случае его составления получателем для уточнения восстановленного кассового расхода в графе 9 в скобках указывается номер заявки на кассовый расход, в соответствии с которой ОФК был создан расчетный документ (например: (зкр 18 от 27.01.2009) за продукты питания для госпиталя по сч. 00000140 от 19.01.2009 накл. 140 от 19.01.2009).

На последней странице Уведомления по форме 0531809 проставляются:

— подпись руководителя (уполномоченного им лица с указанием должности) клиента, подписавшего уведомление, ее расшифровка с указанием инициалов и фамилии;

— подпись работника клиента, ответственного за формирование уведомления, его должность, расшифровка подписи с указанием инициалов и фамилии, номер телефона;

— дата подписания документа.

При этом в отметке ОФК о принятии Уведомления по форме 0531809 проставляются:

— подпись руководителя ОФК (уполномоченного им лица с указанием должности) и ее расшифровка с указанием инициалов и фамилии;

— подпись работника ОФК, ответственного за обработку документа, его должность, расшифровка подписи с указанием инициалов и фамилии, номер телефона;

— дата принятия на учет уведомления.

Каждая завершенная страница уведомления на бумажном носителе должна быть пронумерована с указанием общего числа страниц документа.

О предстоящих изменениях

В настоящее время Федеральным казначейством подготовлен Приказ N 15н <*> (на момент написания статьи находился на регистрации в Минюсте). Данным Приказом, в частности, вносятся изменения в п. 9.9 Порядка N 8н. В соответствии с новой редакцией данного пункта составление Уведомления по форме 0531809 при изменении принципов назначения, структуры кодов бюджетной классификации осуществляется без заполнения граф 2, 3, 4. То есть в табличной части Уведомления по форме 0531809 наименование, номер и дата уточняемого документа не указываются.

<*> Приказ Федерального казначейства от 25.12.2009 N 15н «О внесении изменений в Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденный Приказом Федерального казначейства от 10 октября 2008 г. N 8н».

Однако эти изменения, вносимые в порядок формирования уведомления, не являются новыми. Дело в том, что в 2009 г. по данному вопросу Федеральным казначейством были даны разъяснения в Письме от 05.06.2009 N 42-7.4-05/5.3-313, в котором отмечено, что в графах «сумма» Уведомления по форме 0531809 указывается общая сумма по соответствующему коду бюджетной классификации.

Уточнение невыясненных поступлений

В некоторых случаях поступления денежных средств в адрес бюджетных учреждений не могут быть сразу зачислены на их лицевые счета. Такие поступления классифицируются как невыясненные, могут быть как по средствам федерального бюджета, так и по средствам от приносящей доход деятельности, по доходам и другим средствам.

Приказом N 15н также вносятся изменения в п. 2.5.5 Порядка N 8н в части оснований отнесения платежей к невыясненным поступлениям.

Суммы, зачисленные на счет 40105 (средства федерального бюджета), учитываются как невыясненные поступления, зачисляемые в федеральный бюджет, если в полученном из банка расчетном документе:

— не указано наименование получателя (администратора источников финансирования), указано искаженное или неправильное наименование получателя (администратора источников финансирования);

— не отражен или неверно отражен номер лицевого счета получателя (администратора источников финансирования);

— не указан или указан несуществующий (недействующий) код бюджетной классификации;

— в полях «ИНН» и «КПП» не отражены ИНН и КПП получателя или отражены ИНН и (или) КПП получателя (администратора источников финансирования), не принадлежащие получателю (администратору), указанному в поле «Получатель».

Также суммы, зачисленные на счет 40105, учитываются как невыясненные поступления, зачисляемые в федеральный бюджет, если указанный в расчетном документе лицевой счет открыт в другом ОФК.

Суммы, зачисленные на счет 40201 (счет 40204) (средства бюджета субъекта, местного бюджета), учитываются как невыясненные поступления, зачисляемые в бюджет субъекта РФ (местный бюджет), если в расчетном документе:

— не указано наименование получателя (администратора источников финансирования, финансового органа) либо указано искаженное или неправильное наименование получателя (администратора источников финансирования, финансового органа);

— не отражен или неверно отражен номер лицевого счета получателя (администратора источников финансирования), лицевой счет бюджета, открытый финансовому органу;

— не указан или указан несуществующий (недействующий) код бюджетной классификации расходов;

— в полях «ИНН» и «КПП» не отражены ИНН и КПП получателя или отражены ИНН и (или) КПП получателя (администратора источников финансирования), не принадлежащие получателю (администратору источников финансирования), указанному в поле «Получатель».

Как уточнить невыясненные поступления?

Суммы, зачисленные на счет 40105 и отнесенные к невыясненным поступлениям, зачисляемым в федеральный бюджет, отражаются на лицевом счете администратора доходов бюджета, открытом ОФК (это лицевой счет соответствующего УФК по субъекту РФ с признаком 04, например 0422138870).

В случае если поступления на счет 40105 отнесены к невыясненным, зачисляемым в федеральный бюджет, ОФК направляет предполагаемому получателю (администратору источников финансирования) запрос на выяснение принадлежности платежа (далее — запрос).

При поступлении запроса получатель (администратор источников финансирования) может представить в ОФК Уведомление по форме 0531809. На основании данного уведомления невыясненные суммы отражаются на лицевом счете получателя (администратора источников финансирования).

Если суммы не относятся к поступлениям получателя

В случае если получатель (администратор источников финансирования) отказывается от поступивших средств, указанных в запросе, он также представляет в ОФК Уведомление по форме 0531809. При этом в графе 9 «Код по БК» раздела «Реквизиты платежного документа» он проставляет код бюджетной классификации, отраженный в указанном запросе, а в графе 6 «Код по БК» раздела «Изменить на реквизиты:» — код бюджетной классификации невыясненных поступлений, зачисляемых в федеральный бюджет.

Невыясненные поступления средств от приносящей

Напоминаем, учет сумм, зачисленных на счет 40503 (средства от приносящей доход деятельности), отнесенных к невыясненным поступлениям, ведется в соответствии с порядком осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности. Это важное дополнение ставит точку в вопросе о том, по каким основаниям могут быть отнесены к невыясненным поступлениям платежи по внебюджетной деятельности. При отнесении этих поступлений к невыясненным теперь следует руководствоваться Приказом Минфина России от 01.09.2008 N 88н «О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности». В соответствии с данным Приказом основаниями отнесения платежей к невыясненным поступлениям являются:

— отсутствие наименования получателя;

— ошибочное указание наименования получателя;

— отсутствие или неверное указание номера лицевого счета получателя;

— отсутствие иной информации, подлежащей указанию в платежном поручении и необходимой для отнесения названных поступлений к соответствующему получателю (код дохода);

— отсутствие получателя в сводном реестре;

— непредставление получателем в ОФК документов, необходимых для открытия на его лицевом счете раздела по учету средств, полученных от приносящей доход деятельности.

К.э.н., советник государственной

гражданской службы

Российской Федерации 3 класса

Е.КОРОЛЬ

Подписано в печать

Добавить комментарий