Навязывание услуги

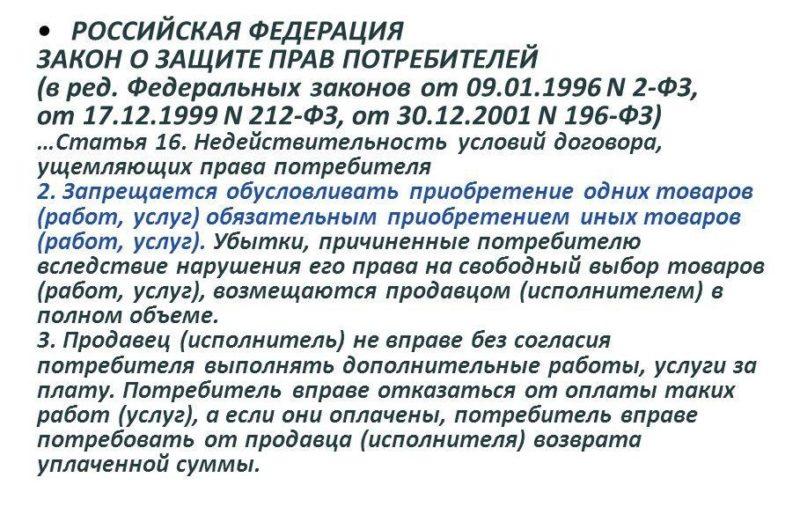

Гражданский Кодекс в ст. 421 предоставляет гражданам свободу в заключении соглашений. То есть никто не может быть принужден к подписанию договора. Когда речь идет о сделке, где одной стороной является потребитель, то это его право подкрепляется ст. 16 Закона о защите прав потребителя (ЗПП).

В норме дан запрет на обязывание покупателя приобрести товар или услугу вместе с другой. Тем не менее покупателям нередко приходится сталкиваться с ситуацией навязывания дополнительных услуг. Разберемся что это и как с ней быть.

Содержание

- Примеры принуждения к приобретению дополнительных услуг

- Способы восстановления нарушенных прав

- Нормативная база

- Когда услуга считается навязанной потребителю?

- Права потребителя

- Ответственность при навязывании услуг потребителям

- Как отказаться от навязанной услуги?

- Навязывание услуг по телефону

- Навязывание услуг при получении кредита

- Навязывание услуг при покупке полиса ОСАГО

- Навязывание услуг оператором связи

- Нюансы

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны. О том как получить деньги за не оказанные услуги в этой статье.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс. При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Способы восстановления нарушенных прав

Если вы стали получателем навязанных услуг, первое что потребуется сделать — это обратиться к организации, которая вам их предоставила, с предложением добровольно расторгнуть договор и вернуть уплаченные средства. Дело в том, что при последующем обращении в суд, вас обязательно спросят: пробовали ли вы решить дело мирным путем.

По правилам ст. 32 ЗПП потребитель имеет право отклонить предложение получить работу или услугу в абсолютно любой момент, при условии, что он оплатил расходы, что понес исполнитель.

С 1 января 2018 года вступило в силу изменение, внесенное Указанием ЦБ № 4500-У от 21.08.2017. В соответствии с новыми правилами расторгнуть договор добровольного страхования можно в течение 14 дней, если в этот период не наступил страховой случай и общий срок соглашения превышает 1 месяц. Обращаем ваше внимание, что речь идет только о добровольном страховании. ОСАГО является обязательным.

Как вернуть товар без объяснения причин по закону в течение 14 дней

Для защиты своих прав, в случае, когда вы стали получателем услуг, согласия на которые не давали, желания их приобретать не выказывали, следует обратиться в Роспотребназдор. Этот орган осуществляет надзор за соответствием деятельности фирм, организаций, индивидуальных предпринимателей законодательству о защите прав потребителя.

Подать жалобу туда можно несколькими способами. Можно лично обратиться в орган власти и принести заявление с собой. График и часы приема уточняются на официальном сайте федеральной службы, там же можно предварительно записаться.

Подать жалобу туда можно несколькими способами. Можно лично обратиться в орган власти и принести заявление с собой. График и часы приема уточняются на официальном сайте федеральной службы, там же можно предварительно записаться.

При отсутствии возможности самостоятельно посетить учреждение, существуют дистанционные способы. В каждом субъекте РФ действуют «горячие линии”, на которые можно сообщить о факте нарушения закона, о навязывании услуг.

Роспотребнадзор обязательно отвечает на письма, полученные традиционным образом. Можно воспользоваться разделом «Интернет — обращение” на портале Роспотребназора и отправить жалобу электронно.

Как подать жалобу в Евросеть по горячей линии и в Роспотребнадзор

Составление обращения

К заявлению применяются общие требования для обращений граждан в органы власти, описанные в ФЗ No 59 от 02.06.2006. А именно:

- заявление не должно быть анонимным. В нем должны быть указаны данные и координаты обратившегося, для того, чтобы сотрудники надзорного органа могли связаться для получения дополнительной информации, доказательств, предоставить ответ или дать консультацию;

- из сообщения должно быть понятно, что является причиной обращения, какие права нарушены, кем и по отношении к кому;

- текст не может содержать ненормативную лексику или угрозы в адрес сотрудников или их близких. Документ должен быть написан разборчиво. Несоответствие этим двум параметрам может привести, к тому, что он останется без ответа;

- в конце проставляется дата и подпись.

Сроки для рассмотрения обращения предусмотрены тем же 59 — ФЗ, где сказано, что у сотрудников для дачи компетентного ответа есть месяц. В исключительных случаях, когда для разрешения конфликта необходимо привлечение иных структур, проведение дополнительных экспертиз и проверок, срок может увеличиваться до 2 месяцев. Заявитель об этом уведомляется дополнительно.

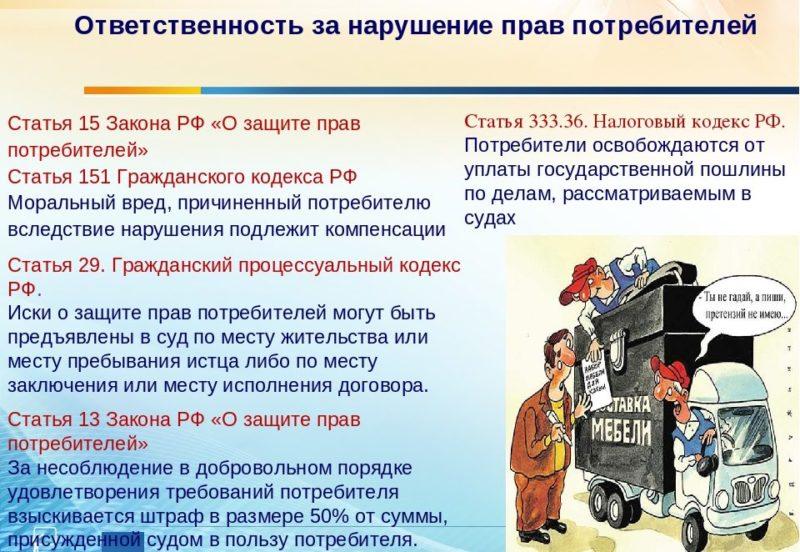

Федеральная служба по надзору по защите прав потребителя может осуществлять не только консультирование, но и привлекать к административной ответственности нарушителей. КоАП в п. 2 ст. 14.8 устанавливает размер санкций за ущемление прав приобретателей товаров и услуг, посредством включения в соглашение условий, которые не соответствуют нормам закона. Должностные лица заплатят в бюджет штраф от 1000 до 2000 рублей, а организации — от 10000 до 20000.

ФАС

Можно написать в Федеральную Антимонопольную Службу. Но нужно понимать, что этот орган власти не решает всех подряд вопросов потребителей. В контексте этой статьи следует обратить внимание на одну сферу их деятельности — надзор за тарифами. Речь идет о соответствии размеров взимаемых платежей уровню, установленному законодательными актами, в сфере коммунальных услуг, услуг связи, медикаментов, транспорта железнодорожного и авиа и т.д.

Поэтому в случае обращения не по компетенции, нужно быть готовым к тому, что вам либо вернуть ответ с предложением обратиться надлежащий орган, либо перешлют его по назначению. Срок для переадресации установлен в 7 дней, об этом факте заявитель уведомляется письменно.

Прокуратура

Можно обратиться за помощью к прокурору. Этот орган власти является также надзорным, его сотрудники обладают полномочиями возбуждать административные дела. Но в силу того, что круг нарушений, по которым возможно привлечение к ответственности непосредственно прокурором, ограничен, чаще происходит переадресация в иные структуры.

Так, например, надзорным органом сфере страхования является ЦБ, в соответствии со ст. 30 Закона No 4015-1 от 27.11.1992.

Суд

Последней инстанцией, призванной защитить потребителя, если не помогли остальные, считается суд. Иск будет рассматривать суд общей юрисдикции. При сумме требований менее 50 тысяч — мировой, более — районный. Выбрать район можно любой, на усмотрение заявителя. Он может быть установлен по территории проживания истца, регистрации ответчика или по месту заключения договора. От оплаты госпошлины пострадавшие потребители освобождаются.

Требования, предъявляемые к исковому заявлению даны в ст. 131 ГПК. В документе следует указать:

- наименование органа судебной власти, куда направляется обращение;

- данные и координаты всех участвующих в деле сторон. Если происходило обращение в надзорный орган, то его следует указать в качестве третьего лица;

- в шапке следует прописать сумму требований, так сотрудникам суда будет проще определиться верно ли выбрана подсудность;

- в тексте иска подробно описываются обстоятельства дела, шаги, которые были предприняты для урегулирования конфликта до обращения к судье;

- расписывается по пунктам что и в каких размерах истец желает получить с ответчика;

- просьба к суду. Следует прописать под номерами все свои пожелания, начиная с главного требования: расторгнуть договор, признать пункт недействительным, затем каждому желанию отдельный абзац;

- подпись и дата. Отсутствие этих данных приведут к приостановлению рассмотрения дела, поэтому следует обратить на него внимание.

Что можно требовать? Как было уже сказано, логичнее сначала расторгнуть договор или признать пункт недействительным, так как именно этот факт приведет к определенным последствиям. Затем требуются средства, которые были перечислены в адрес исполнителя.

По правилам ст. 16 ЗПП, если продавец заставил приобрести покупателя товар или услугу, то он должен возместить ему убытки. В понятие убыток, в соответствии со ст. 15 ГК входят средства, что пришлось потратить покупателю на восстановление своего права или придется потратить, цена утраченных вещей, размер доходов, которые мог бы получить пострадавший в обычной ситуации.

Кроме того, нарушителю потребуется выплатить компенсацию морального вреда. А также заплатить штраф за добавление к основному договору неправомерных услуг, за невыполнение в добровольном порядке требований потребителя.

Но важно понимать, что само по себе обращение не приведет к положительному результату. Факт нарушения потребуется установить в суде, с помощью предоставленных неопровержимых доказательств. Ими могут быть документы, которые потребуется приложить к иску или свидетельские показания.

Иск подлежит рассмотрению в течение 2 месяцев с момента обращения. Если и эта инстанция не удовлетворила потребителя, то решение можно обжаловать в суде апелляционной инстанции.

Законом предоставлено право потребителю заключать только те сделки, в которых он действительно заинтересован. Исключения составляют лишь случаи, когда приобретений услуги является обязательной. Если это право нарушено, то для соблюдения досудебного этапа урегулирования конфликта потребуется попробовать договориться с нарушителем. Можно обратиться за защитой в надзорные органы власти, а если это не помогло, следует идти в суд.

Фиксация отказа это отдельная строчка в диалоге ни только с коллекторами, но и с работниками банка. Фиксацией отказа не занимается только ленивый. В данной заметке мы поговорим именно об отказе от оплаты, но на этом все не ограничивается. Прежде чем зафиксировать сам отказ от оплаты, у вас обязательно спросят, что вы действительно отказываетесь от оплаты!? Причем это может быть произнесено с таким возгласом, будто вы предали каноны тайного ордена. Сделано это нарочно, чтобы вы задумавшись на мгновение начали мяться и оправдываться, произнося нечленораздельные фразы: «Я…ккк-то…я…я..не… не отказываюсь, что вы!!!». И все в таком духе. Что можно ответить на эту фразу. Разочарую вас, если вы думаете, что у ответа на эти слова есть юридическое значение. Ответить вы можете все что угодно. Я предпочитаю вариант, что буду платить в законном, цивилизованном, судебном порядке. Правовая безграмотность нашего населения просто удручает. Слово суд для большинства ассоциируется с чем-то сложным, пустым, незаконным, проданным, уголовным и т.п. и т.д. В большей части в этом виновато само государство. Но не все так страшно как рисуют в телевизоре. Суд — это нормальный способ в цивилизованном мире решения спорной ситуации. Он не является чем-то экстравагантным, и когда вам говорят о том, что фиксируют отказ, и этот отказ приведет к суду, это не является с точки зрения цивилизованной страны страшилкой. За едой люди идут в магазин, за топливом едут на заправку, а вот споры они разрешают в суде. Так устроено то общество, которое сейчас называют «цивилизованным». Что же на самом деле означает фиксация отказа? Для вас в юридическом плане это не значит ничего! За чем же тогда нужен факт того, что вы отказываетесь. Как ни странно, но возвращаемся к банальной работе звонящих. У них есть должностная инструкция, и им просто необходимо ее соблюдать, ведь они получают зарплату. Если они получают зарплату, то они должны отчитываться за свою проделанную работу. После разговора с вами у звонящего есть два варианта, которые он может занести в своей отчет в компьютерной программе и написать об этом в «Ваше досье». Первый — ваше обещание, что вы погасите всю задолженность или ее часть сегодня или завтра, выполнив ультиматум банка. Второй — ваш отказ платить. Самое интересное, что причины вашего отказа никому не интересны, что запишет в «Ваше досье» работник банка или коллектор вы не увидите. Вы никоим образом не можете повлиять за ту информацию. Стало быть для вас она никого значения не имеет. Юридически ее значение равно нулю. Звонки после того как зафиксируют ваш отказ от оплаты вам будут все равно поступать. Если вы до фиксации отказа как-то боялись самого отказа, то после того, как вам зафиксируют этот самый отказ в 35-й раз вы поймете, что принцип его такой же как и у крайнего срока для оплаты задолженности. Нет им ни конца ни края. Последнюю точку ставит судебный пристав-исполнитель после вступившего в законную силу решения суда, срок на обжалование которого истек, или решение не подлежит обжалованию. Если вы начнете объяснять, что несогласны с задолженностью, с теми штрафами и той неустойкой, которую вам начисляют, вам предложат идти в банк или письменно обратиться туда. В итоге у вас есть шанс только на два маловероятных момента с банком. Первый — рефинансирование (перекредитование) кредита. Второй — реструктуризация. Если дело совсем будет ненужным для банка, то со временем банк может провести «акцию» и списать ваши пени под ноль. Такое периодически бывает, но вот как там с юридическим оформлением этой «акции» момент до конца не ясный. Вся ваша «задолженность» банку, отображается либо в экселевской файле, что уже смешно, либо в «программе!!!», что тоже не внушает доверия, потому все это можно легко руками исправить. Любая договоренность отличная от условий Договора требует юридически грамотного фиксирования на бумаге, иначе не ровен час, что на «завтра» у вас снова образуется задолженность перед банком, а та сумма, которую вы внесли пойдет на гашение неустойки с нарушением ст.319 ГК РФ. Фиксация отказа для работников банка или коллекторского агентства означает, что на данного клиента нужно надавить. Стандартный подход не сработал, потому необходимо применить еще что-то. Когда «Ваше досье» перейдет к следующему звонящему, то от предыдущего ему достанется краткая аннотация результатов предыдущих бесед с вами. Там может быть указано, что «Связь прервалась», работники сразу говорят, что это клиент бросил трубку. Такое давление на психику призвано поставить вас на место убегающего, прячущегося, боящегося. Должен заметить, крайне часто, если диалог идет долго и не в пользу звонящего работника они и сами не брезгуют бросить трубку. Как вы понимаете, не всегда они там запишут даже «обрыв связи», скорее всего зафиксируют ваш «Отказ». Отказ от оплаты по кредиту означает, что звонки вам будут продолжаться. Увы, банки желают получить прибыль любым способом, потому квалификация звонящих настолько низка порой, что они убеждены, что банковскую тайну можно разглашать родственникам, хотя это абсолютно неверно. Работники банков могут просить помочь заплатить за родственника-заемщика, если он указал вас в договоре как контактное лицо. Любые средства, причем незаконные, будут ими использоваться по телефону. Масса лживых ухищрений используется, чтобы выйти на связь с самим заемщиком, если на его телефоне отвечает законный представитель. Задача банка общаться напрямую с заемщиком, и это связанно ни с тем, что банк свято соблюдает банковскую тайну, это связано с тем, что простого обывателя (безграмотного человека) легче задавить в разговоре глупыми пугалками на подобии уголовной ответственности по 159 статье УК РФ или 177 УК РФ. Можно начать стращать тем, что по вашему месту работы будет произведен выезд работника банка или он приедет по адресу проживания. Кредитная тематика является узкоспециализированной. Я не хочу, чтобы вы думали, что она очень сложная, ничего сложного нет, просто нужно время и желание разобраться досконально в конкретном вопросе! Но сама тематика узкая даже для юристов, поскольку она находится на стыке как бухгалтерии, так и юриспруденции. Обывателю самому без знаний или помощи будет сложно начать отвечать на вопросы звонящих. На него будут пытаться надавить. Чтобы быть уверенным необходимы практические знания, либо теория, которая уже проверена. Пусть у каждого индивидуальный случай, но есть некие общие постулаты и в кредитной тематике. Незнающий человек, застигнутый врасплох как правило начинает оправдываться, суетиться, придумывать как попытаться уйти от ситуации, при этом говоря очень много и необдуманно. Такая «стратегия» крайне неверная, если вы не уверены в том, что сможете ответить, помните, что у вас есть даже в суде право закрепленное в статье 51 Конституции РФ не говорить ничего против себя, и оно действует везде, в том числе и с работниками банка и коллекторами. Более того, по телефону нельзя никого точно идентифицировать, потому что все в юриспруденции всегда закрепляется на бумаге с подписями и печатями, иначе это все пустые звуки, также как фиксация отказа от оплаты.

В повседневной жизни часто встречаются ситуации, когда потребителям навязываются ненужные услуги. С такими предложениями можно столкнуться в сферах страхования или кредитования. При этом, клиенту не просто предлагается сопутствующая опция, а озвучиваются условия, при которых невозможно получить главную услугу без дополнительной.

Также злоупотребляют навязыванием ненужных благ сотовые операторы. Абоненты узнают о подключенной опции, как правило, только после обнаружения повышенных счетов за пользование связью. Нет ни одного человека, кто не сталкивался бы с рекламой по телефону. Но не многие знают, что на все вышеперечисленные методы воздействия на клиента есть законная управа.

Нормативная база

Навязывание услуг потребителю является незаконным маркетинговым ходом со стороны организации, их предоставляющей. Статья 16 закона «О защите прав потребителей» защищает интересы граждан в данном вопросе. Основные положения нормативного акта сводятся к следующему:

Навязывание услуг потребителю является незаконным маркетинговым ходом со стороны организации, их предоставляющей. Статья 16 закона «О защите прав потребителей» защищает интересы граждан в данном вопросе. Основные положения нормативного акта сводятся к следующему:

- Продавец не имеет права обуславливать приобретение необходимого товара или услуги покупкой другого товара или приобретением ненужного вида сервиса.

- Торговая организация не в праве включать в договор с потребителем условия, ущемляющие права последнего.

- Организация, предоставляющая услуги, не имеет права предоставлять сопутствующий сервис без согласия потребителя. В противном случае, лицо, в отношении которого была оказана дополнительная услуга, имеет полное право за нее не платить.

Если в результате действия навязанного договора, потребитель вынужден понести материальные затраты, поставщик услуг обязан их возместить в полном объеме.

Защищает права клиентов статья 14.8 Кодекса РФ об административных правонарушениях. В пункте №2 нормативного документа сказано, что не допускается прописывать в письменном соглашении условия, которые ущемляют права потребителей.

В статье 426 ГК РФ сказано, что коммерческая организация не имеет права отказать клиенту в заключении публичного договора без весомых причин.

Что касается навязчивой рекламы по телефону, здесь регулирование осуществляется отдельным нормативно-правовым актом. Федеральный закон N 38-ФЗ «О рекламе», а именно его 18 статья предусматривает распространение маркетинговых предложений по телефону только с согласия абонента.

Когда услуга считается навязанной потребителю?

Продавцы заинтересованы в том, чтобы реализовать как можно больше своих товаров или услуг. Для этого они пользуются различными ухищрениями. Не всегда клиенты оказываются достаточно компетентны в вопросах, связанных с приобретением необходимого товара или услуги. Продавец, руководствуясь психологическими приемами и различными маркетинговыми ходами, старается сбыть залежалый продукт или непопулярную услугу. Он может вынуждать потребителя подписать договор, который идет в разрез с интересами последнего.

Отличить навязанный сервис потребителям от акций не сложно. Приходя в магазин, где проводится программа скидок, можно увидеть предложение «2 по цене 1». Это означает, что в данный момент есть возможность приобрести два товара, но заплатить лишь за один. При этом данные вещи можно купить по отдельности, но по текущей цене без учета дисконта. Когда продавец предлагает купить конкретный товар только в комплекте с другим лотом (хотя он представлен поштучно), это будет считаться навязанной услугой.

Права потребителя

Потребитель должен знать, что навязывание сервиса или ненужного товара противозаконно, и важно отстаивать свои интересы в деле получения предлагаемых материальных благ.

Покупателю предоставлены следующие права:

- свобода при выборе товаров или услуг;

- отсутствие внешнего давления;

- не допускается навязывание товаров или сервиса;

- покупатель в праве просить возмещение за понесенные расходы.

Потребитель имеет право получить всю интересующую его информацию о товаре или услуге. Это прописано в законе «О защите прав потребителей», продавец не имеет право отказать в представлении всех интересующих данных. Во избежание неприятных ситуаций и навязывание услуг потребителю в дальнейшем, стоит внимательно читать договор перед его подписанием.

Если продавец активно навязывает свои услуги, не смотря на нежелание клиента воспользоваться дополнительной опцией, необходимо сослаться на закон «О защите прав потребителей». В большинстве случаев этого бывает достаточно. Если продавец стоит на своем и отказывает потребителю в продаже основной услуги, стоит обратиться в вышестоящие инстанции.

Ответственность при навязывании услуг потребителям

По законодательству РФ, поставщик услуг несет административную ответственность за навязывание своего сервиса потребителю, в результате которого, последний вынужден нести определенные расходы.

Санкции, которые могут быть применены в отношении лиц, нарушающих ст. 16 ФЗ «О ЗПП» и п. ст. 14.8 «Кодекса РФ по административным правонарушениям:

- Штраф от 10 тыс. до 20 тыс. рублей – юридические лица (п.2 ст. 14.8 № 195-ФЗ).

- штраф от 1 тыс. до 2 тыс. рублей – должностные лица;

- возмещение в полном объеме убытков потребителя, связанных с действием договора, в котором содержаться условия, идущие в разрез с интересами последнего (п.1 ст. 16 ФЗ «О ЗПП»);

- согласно ст. 13 ФЗ «О ЗПП», продавец должен заплатить штраф в размере половины суммы, которая значится в удовлетворенном иске потребителя.

- Пострадавшая сторона имеет право требовать моральную компенсацию (ст. 15 закона «О ЗПП»).

Необходима доказательная база для подтверждения того, что дополнительный сервис, предлагаемый продавцом, был навязан. Если потребитель может доказать факт злоупотребления, ему следует обратиться в следующие инстанции для дальнейшего разбирательства:

- роспотребнадзор;

- прокуратура;

- федеральная антимонопольная служба;

- российский союз автостраховщиков (в случае отказа в договоре ОСАГО);

- центробанк РФ (если закон нарушают банки);

- роскомнадзор (правонарушения сотовых операторов);

- суд.

Как отказаться от навязанной услуги?

При возникновении ситуации, в которой продавец откровенно хочет навязать ненужную услугу потребителю, нужно отказаться, сославшись на закон «О защите прав потребителей». Чаще всего, этого бывает достаточно. Если поставщик услуг все же отказывает в предоставлении необходимого сервиса, обязывая покупателя воспользоваться дополнительной опцией, необходимо приступать к решительным действиям.

Потребитель составляет заявление в 2-х экземплярах, в котором подробно описывает суть претензии и требования, которые он предъявляет к продавцу. Данный документ направляется руководителю организации, а второй экземпляр остается у адресата. Если письменная претензия была проигнорирована вышестоящим руководством, стоит обратиться в вышестоящие инстанции. Для этого также составляется заявление, но направляется уже в уполномоченные органы.

Потребитель имеет право написать иск на торговую организацию. Если сумма, указанная в нем менее 50 тыс. руб. – им занимаются мировые судьи, остальные исковые заявления направляются в районные суды. В иске необходимо указать данные сторон, участвующих в споре. В документе прописывается суть возникшей проблемы и требование к продавцу. Также необходимо приложить доказательную базу и описать процесс досудебных разбирательств.

Необходимо уточнять у продавцов условия приобретения той или иной услуги. А в случае с договором, знакомиться с его пунктами еще до подписания и обращать внимание на мелкий шрифт. Потребитель может заявить о правонарушении спустя год после его совершения.

Скачать образец заявления на отказ от навязанных услуг

Навязывание услуг по телефону

Телефонный спам – явление достаточно распространенное в последнее время. Назойливые звонки или смс раздаются в самый не подходящий момент. При этом, абонент не давал свое согласие на получения рекламы таким способом. Часто просьбы о прекращении звонков ни к чему не приводят и телефонный спам повторяется снова и снова.

Часто потребитель, сам дает согласие на рассылку рекламных смс. Это случается, например, при заполнении анкеты в магазине. Чтобы отказаться от навязанной услуги, потребителю нужно связываться с продавцом и попросить прекратить рассылку.

Для борьбы с назойливыми звонками и смс, следует ссылаться на статью 18 закона №38-ФЗ «О рекламе». Суть его сводятся к следующему: запрещается распространять рекламу посредством телефонной связи, если на это не было дано согласие. Если абонент обратился к рекламодателю с целью прекратить звонки, последний обязан выполнить данное требование.

Обращаться с жалобой на назойливых рекламодателей, потребителю следует в Федеральную антимонопольную службу.

Навязывание услуг при получении кредита

В сфере кредитования не редко можно столкнуться с навязыванием услуг потребителям, когда банк в дополнение к любому виду кредита или рассрочке, обязывает клиента воспользоваться платной страховкой. Если лицо, решившее воспользоваться займом, отказывается от услуг страхования, банк находит множество причин для отказа в кредите.

Услуга будет являться навязанной потребителю, если договор займа обуславливается приобретением дополнительной страховки. Если кредитная организация рассматривает приобретение пакета защиты от каких-либо обстоятельств, как отдельный вид услуги, эта ситуация будет являться законной.

Критерии договора кредитования с невыгодными для клиента условиями:

- пакет страхования любого вида рассматривается как обязательное дополнение к кредиту;

- в договоре не указан пункт, позволяющий клиенту отказаться от дополнительной услуги;

- в договоре нет места для подписи, дающей согласие на страхование;

- невозможно поменять данные в договоре;

- по условиям договора, клиент не может выбирать страховую фирму;

- не прописан способ оплаты дополнительной услуги;

- в договоре сказано, что при покупке страховки, кредит предоставляется по более выгодным условиям.

С точки зрения закона, страхование необходимо только при кредите, в котором необходимо заложить имущество.

Если кредитный договор с включенной стоимостью страховки, подписан, его можно расторгнуть, вернув при этом стоимость сопутствующей навязанной услуги потребителю.

Навязывание услуг при покупке полиса ОСАГО

Решив застраховать свою машину по полису ОСАГО, автовладельцы сталкиваются с навязыванием дополнительной страховки. Это может быть страхование жизни или жилья, в котором у клиента нет надобности. При отказе от дополнительного пакета защиты, страховщик не берется за оформление ОСАГО, часто объясняя это тем, что закончились бланки, или иными причинами.

Решив застраховать свою машину по полису ОСАГО, автовладельцы сталкиваются с навязыванием дополнительной страховки. Это может быть страхование жизни или жилья, в котором у клиента нет надобности. При отказе от дополнительного пакета защиты, страховщик не берется за оформление ОСАГО, часто объясняя это тем, что закончились бланки, или иными причинами.

Автовладельцу в данном случае необходимо знать свои права. Страхование ОСАГО относится к публичным договорам. Согласно ст. 426 ГК РФ, организация, предоставляющая услуги, не имеет права отказать в заключении такого вида договора, если нет на это оснований. Статья 15.34.1. КоАП РФ предусматривает административную ответственность в виде штрафа на страховую компанию от 100 тыс. до 300 тысяч рублей, за неправомочный отказ в заключении страхового договора или включение в ОСАГО дополнительных услуг.

Страхование жизни, квартиры, любой другой полис и ОСАГО – это разные услуги и предоставляться они должны отдельно друг от друга. Автомобилист имеет право отказаться от приобретения дополнительного полиса, при покупке ОСАГО. И страховщик в этом случае не имеет права отказать в предоставлении последнего (ст. 16 закона «О ЗПП»).

Статья 445 гражданского кодекса РФ обязывает страховщиков в месячный срок заключить договор с автовладельцем, если у заявителя есть все необходимые документы для оформления полиса. В четырнадцатом пункте правил ОСАГО также прописано, что страховая компания не в праве отказать в заключении договора.

Навязывание услуг оператором связи

Часто абоненты сотовой связи даже не знают, что оператор включает дополнительную опцию в их тариф. Об этом становится известно, когда сумма телефонных счетов превышает привычную. Самовольное подключение дополнительных опций и навязывание услуг потребителю является противозаконным.

В Постановлении Правительства РФ № 328 от 25.05.2005 (п. 21) сказано, что оператор мобильной связи не имеет право навязывать дополнительные платные опции.

Ссылаясь на данный нормативно-правовой акт и закон «О защите прав потребителей», абонент может написать заявление по факту правонарушения в головной офис оператора. Если данное действие не возымеет силу, жаловаться следует в Роскомнадзор и другие вышестоящие органы.

Нюансы

В случае факта навязывания услуг, закон стоит на стороне потребителя. Но, готовясь подать иск в суд, следует позаботиться о доказательной базе. Доказать факт правонарушения помогут аудио-видеоматериалы, голосовая запись с диктофона.

Чтобы добиться успеха в деле наказания торговой организации, злоупотребляющей нормами права, следует заручиться поддержкой хорошего юриста.

Банковское право №1 2016

УДК: 347.4

Проблема навязывания дополнительных услуг финансовыми организациями при заключении отдельных видов договоров: законодательное решение

Кашеваров Андрей Борисович,

заместитель Руководителя Федеральной

антимонопольной службы Российской Федерации,

заведующий кафедрой «Федеральная антимонопольная служба»

Финансового университета

при Правительстве Российской Федерации

(Финуниверситет), Financial University,

Заслуженный экономист Российской Федерации,

кандидат экономических наук

Ручкина Гульнара Флюровна,

декан юридического факультета,

заведующая кафедрой

«Предпринимательское и корпоративное право»

Финансового университета

при Правительстве Российской Федерации

(Финуниверситет), Financial University,

доктор юридических наук, профессор

В статье отмечается, что многочисленные жалобы граждан, поступающие в антимонопольные органы на навязывание финансовыми организациями дополнительных услуг по добровольным видам страхования при кредитовании заемщиков на рынке кредитного страхования, а также при заключении договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО), предопределили необходимость совершенствования законодательства, регулирующего данную сферу отношений. Представляются конкретные предложения по решению существующей проблемы.

Ключевые слова: финансовые организации, договор страхования, кредитный договор, орган надзора, антимонопольный орган, кредитные организации, страховые организации.

Рынок страховых услуг в последние годы характеризуется ростом убыточности по ключевым видам страхования, сокращением численности страховых организаций, оптимизацией страховщиками расходов на оказываемые услуги, навязыванием дополнительных услуг, ограничением страховых выплат зачастую с нарушением законных прав и интересов страхователей.

Начиная с марта 2013 г. в антимонопольные органы поступают многочисленные жалобы граждан на навязывание финансовыми организациями дополнительных услуг по добровольным видам страхования при кредитовании заемщиков на рынке кредитного страхования, а также при заключении договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

Согласно жалобам потребители финансовых услуг в случае их отказа от навязанных финансовыми организациями договоров по добровольным видам страхования не могут вернуть уплаченную ими страховую премию по таким договорам. Кроме этого, из жалоб следует, что в большей части договоров по добровольным видам страхования прописано положение, что в случае отказа страхователя от договора страхования страховая премия по такому договору не возвращается.

Граждане в своих обращениях отмечают, что в отдельных населенных пунктах ни в одной страховой организации невозможно заключить договор ОСАГО без дополнительно навязанных услуг. В первых обращениях граждане сообщали о том, что дополнительно предлагается добровольное страхование на сумму 300–400 рублей, а в дальнейшем стоимость дополнительных «навязанных» услуг возрастает до 3000–5000 рублей, что в ряде случаев может превышать стоимость договора страхования ОСАГО.

На основании анализа обращений физических лиц, поступивших в ФАС России и его территориальные органы в период с марта 2013 г. по март 2015 г., ФАС России располагает информацией о таких действиях 44 страховых компаний в 80 субъектах Российской Федерации. В антимонопольные органы поступило более десяти тысяч жалоб подобного характера. Причем преобладающее количество жалоб на указанные действия страховщиков зафиксировано на территориях Ростовской (882 жалобы) и Нижегородской областей (824 жалобы).

При этом необходимо указать на тенденцию к росту количества жалоб физических лиц на навязывание дополнительных услуг по добровольным видам страхования при заключении договоров ОСАГО. Так, количество жалоб, поступивших в антимонопольные органы в 2014 г. (7366 жалоб), увеличилось более чем в четыре раза по сравнению с 2013 г. (1664 жалобы). Следует также отметить, что количество таких жалоб, поступивших за два месяца (январь — февраль) 2015 г. (1297 жалоб), сопоставимо с количеством жалоб, поступивших в 2013 г.

Антимонопольные органы в рамках своих полномочий индивидуальные действия страховых организаций, выразившиеся в навязывании дополнительных услуг при оформлении договора ОСАГО, а также в отказе отдельных финансовых организаций предоставлять соответствующие услуги без заключения дополнительных договоров добровольного страхования, могут рассматривать только на предмет соответствия требованиям ст. 10 Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» (далее — Закон о защите конкуренции) (при наличии доминирующего положения и соответствующих доказательств злоупотребления таким положением), ст. 11 Закона о защите конкуренции (при наличии антиконкурентных соглашений) и ст. 11.1 Закона о защите конкуренции (при наличии согласованных действий, ограничивающих конкуренцию).

На настоящее время 53 территориальных управлений ФАС России выдали предупреждение о прекращении действий, которые содержат признаки нарушения ст. 10 Закона о защите конкуренции:

— из них в 46 территориальных управлениях ФАС России в связи с неисполнением предупреждения возбуждены дела о нарушении антимонопольного законодательства;

— из них в 40 территориальных управлениях вынесены решения о признании действий по навязыванию добровольных видов страхования при оформлении полиса ОСАГО противоречащими ст. 10 Закона о защите конкуренции.

Кроме того, на настоящее время в четырех территориальных управлениях вынесены решения о признании 22 страховых организаций нарушившими ст. 11 Закона о защите конкуренции в части соглашений, приводящих к навязыванию дополнительных услуг.

В одном территориальном управлении 18 страховых организаций признаны нарушившими ст. 11.1 Закона о защите конкуренции в части осуществления согласованных действий, приводящих к необоснованным отказам от заключения договоров ОСАГО и навязыванию услуг по добровольным видам страхования при обращении за заключением договоров ОСАГО.

Вместе с тем предпринимаемые ФАС России меры не могут полностью разрешить существующую проблему, и подобного рода жалобы продолжают поступать.

Кроме того, необходимо отметить, что в 2014 г. 17% (124 жалобы) от общего количества жалоб, рассмотренных центральным аппаратом ФАС России в сфере страховых услуг, составили жалобы физических лиц на взаимодействие кредитных и страховых организаций в сфере страхования рисков заемщиков. При этом из них 90% (99 жалоб) составили жалобы физических лиц на навязывание кредитными организациями дополнительных страховых услуг при выдаче кредита.

Обращения физических лиц о навязывании им дополнительных договоров по добровольным видам страхования помимо антимонопольных органов также рассматриваются в пределах компетенции Роспотребнадзором и Банком России.

Вместе с тем у органов надзора возникают сложности при доказывании фактов такого навязывания, в связи с тем что граждане в целях получения необходимой им финансовой услуги подписывают дополнительные договоры страхования. При таких обстоятельствах не всегда представляется возможность разграничить осуществление финансовыми организациями кросс-продаж и навязывания дополнительных страховок, а также обеспечить соответствующую защиту потребителей финансовых услуг.

Решать указанную проблему целесообразно на законодательном уровне, установив в Законе Российской Федерации от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон об организации страхового дела) так называемый период охлаждения, т.е. период, в течение которого страхователь может отказаться от договора страхования без каких-либо финансовых потерь. Страховщик в течение этого периода в соответствии с обязательным условием, предусмотренным договором страхования, возвращает страхователю уплаченную страховую премию в случае отказа страхователя от договора страхования. Такой период должен быть не менее 10 рабочих дней.

Необходимо отметить, что в законодательстве зарубежных стран имеются случаи установления «периода охлаждения».

Так, в Европейском Союзе принята Директива № 2002/65/ЕС от 23 сентября 2002 г. «О дистанционном маркетинге потребительских финансовых услуг». Директивой предусмотрено, что государства-участники обеспечивают наличие у потребителя периода продолжительностью в 14 календарных дней, в течение которого он вправе отказаться от исполнения договора, в том числе договора страхования, без применения каких-либо санкций и без объяснения причин.

Директива Европейского Союза № 2002/83/ЕС от 5 ноября 2002 г. устанавливает «период охлаждения» для договоров страхования жизни сроком от 14 до 30 дней.

В связи с этим необходимо дополнить ч. 3 ст. 3 в Законе об организации страхового дела нормой следующего содержания: «Правила добровольного страхования должны устанавливать период не менее 10 рабочих дней с момента уплаты страховой премии (страхового взноса), в течение которого страхователь — физическое лицо вправе отказаться от договора страхования и получить уплаченную страховую премию (страховые взносы), за исключением случаев, когда заключение такого договора обязательно в силу закона или договора».

Кроме того, в указанном законодательном акте необходимо установить следующие положения:

— об установлении обязанности страховщика принимать заявления об отказе от договора добровольного страхования в любом его подразделении;

— об установлении срока для возврата страхователю в рамках «периода охлаждения» страховой премии не более 10 календарных дней с момента получения заявления об отказе от договора добровольного страхования;

— об осуществлении выплаты страховщиками комиссионного вознаграждения страховым посредникам по истечению срока «периода охлаждения».

В соответствии с ч. 3 ст. 3 Закона об организации страхового дела Банк России вправе определять в своих нормативных актах минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования.

Таким образом, целесообразно предусмотреть ряд положений, направленных на реализацию указанных норм Закона об организации страхового дела, в нормативных актах Центрального банка Российской Федерации.

В частности, в целях обеспечения реализации «периода охлаждения» в таких нормативных актах целесообразно установить следующее:

1) обязанность страховщика прописать в договоре добровольного страхования четким, хорошо читаемым шрифтом максимального размера из используемых на соответствующей странице размеров шрифта условие, обеспечивающее возможность страхователю, в случае его отказа в рамках «периода охлаждения» от такого договора, получить уплаченную им страховую премию;

2) возможность страховщикам устанавливать срок «периода охлаждения» более 10 рабочих дней по договорам добровольного страхования, а также меньший срок для осуществления возврата страховых премий в рамках такого периода;

3) порядок возврата страхователю уплаченной им страховой премии в рамках «периода охлаждения»:

— в случае если заявление об отказе от договора страхования получено страховщиком в течение срока от дня уплаты страховой премии до дня вступления договора страхования в силу страховая премия должна возвращаться в полном размере;

— в случае если заявление об отказе от договора страхования получено страховщиком в течение срока «периода охлаждения» после вступления договора страхования в силу, страхователю должна возвращаться часть страховой премии прямо пропорционально фактическому сроку действия договора страхования, при этом должно быть закреплено право страховщика на возврат страховой премии в полном объеме.

Наряду с этим предлагается в Кодексе Российской Федерации об административных правонарушениях ввести норму об ответственности страховщика за отказ в принятии заявления страхователя о расторжении договора по добровольным видам страхования в течение «периода охлаждения» в любом подразделении страховщика: за необоснованный отказ от возврата уплаченной страховой премии по таким договорам, а также за нарушение установленного срока, в течение которого должен осуществляться возврат страховой премии.

После принятия соответствующих изменений в Закон об организации страхового дела в части закрепления «периода охлаждения» антимонопольные органы будут рассматривать действия финансовых организаций, выразившиеся в предоставлении дополнительных страховых услуг, на предмет соответствия антимонопольному законодательству в случае отказа страхователю в реализации его права на расторжение договора по добровольным видам страхования в течение «периода охлаждения» и получение уплаченной им страховой премии по такому договору.

Если кредитор при предоставлении потребительского кредита понижает процентную ставку по кредитному договору в случае заключения заемщиком договора по добровольным видам страхования, то условие кредитора о заключении такого договора страхования является обязательным условием кредитного договора.

При таких обстоятельствах, в случае наличия соглашения между кредитной организацией и страховой организацией, определяющего их порядок взаимодействия, такое соглашение должно отвечать требованиям Общих исключений в отношении соглашений между кредитными и страховыми организациями, утвержденных Постановлением Правительства Российской Федерации от 30 апреля 2009 г. № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями».

Только в III квартале 2015 г. количество страховых организаций сократилось на 26.

В дополнение можно ознакомиться с судебной практикой:

Байдак Т.Г. обратилась в суд с иском к ООО «Ринг-М» о расторжении договора, взыскании с ответчика уплаченных по договору денежных средств в размере 35400 рублей, неустойки в размере 29736 рублей, компенсации морального вреда в размере 10000 рублей, штрафа.

В обоснование иска указала, что 06.04.2017 года при заключении договора потребительского кредитования с ПАО «Плюс БАНК» для приобретения легкового автомобиля NISSAN QASHQAI кредитный менеджер предложила ей подписать заявление надобровольное заключение Абонентского договора об оказании услуг VIP-assistance, пояснив, что в противном случае кредитный договор с нею заключен не будет, и что позднее она в любой момент сможет отказаться от дополнительных услуг с возвратом оплаченных средств. Стоимость дополнительных услуг составила 35400 рублей, которые были перечислены ПАО «Плюс БАНК» на счет ответчика ООО «Ринг-М». 13.04.2017 года истец направила ответчику заявление о расторжении Абонентского договора об оказании услуг VIP-assistance, ответ на которое не поступил. Однако, в силу положений ст.310, 782 ГК РФ, ст. 32 Закона «О защите прав потребителей»она имеет право отказаться от исполнения договора возмездного оказания услуг с возмещением исполнителю фактически понесенных расходов и потребовать возврата уплаченных средств. Поскольку её требования ООО «Ринг-М» добровольно удовлетворены не были, то она в силу ст.<a href=»sudact.ru/law/zakon-rf-ot-07021992-n-2300-1-o/#ZcGLNN4pTs6n» title=»Закон РФ от 07.02.1992 N 2300-1 > (ред. от 01.05.2017) > » О=»» защите=»» прав=»» потребителей»=»»> 3

1 Закона РФ «О защите прав потребителей» имеет право на получение с ответчика неустойки в размере, определенном п.5 ст. 28 Закона РФ «О защите прав потребителей», то есть 3% от цены услуги за каждый день просрочки по истечение срока, установленного ст.314 ГК РФ ( 28 дней просрочки), всего в сумме 29736 рублей. Кроме того, действиями ответчика ей причинены нравственные страдания, компенсацию которых оценивает в 10000 рублей.

В настоящем судебном заседании установлено, что к моменту расторжения Договора оказания услуг истец фактически пользовалась услугами ответчика, предоставляемыми по договору абонентского обслуживания, в течение 8 дней, тогда как оплата ею была внесена единовременно за весь срок договора, составляющий 1 год и 1 день (366 дней).

Р Е Ш И Л:

Исковые требования Байдак Т.Г. к обществу с ограниченной ответственностью «Ринг-М» удовлетворить частично.Взыскать с общества с ограниченной ответственностью «Ринг-М» в пользу Байдак Т.Г. сумму, оплаченную по договору в размере 34626 рублей 23 копейки, компенсацию морального вреда в размере 3000 рублей, штраф в размере 18813 рублей 12 копеек, всего 56439 рублей 35 копеек.

В удовлетворении остальной части исковых требований Байдак Т.Г. отказать.Взыскать с ООО «Ринг-М» в доход бюджета муниципального образования Тверской области – городской округ город Тверь государственную пошлину в размере 1538 рублей 79 копеек.

Полный текст здесь http://sudact.ru/regular/doc/L…

В данном случае был исследован абонентский договор на оказание услуг. В Вашем случае лучше посмотреть условия договора для определения точности исковых требований.

Далее суд установил, что договор был заключен и потребитель пользовался услугами, при этом потребитель направил уведомление о расторжении договора на основании ст. 32 ЗоЗПП, на которое не получил ответ, после чего обратился с указанным иском. Из этого мы видим, что был соблюден претензионный порядок.

В данном случае подача такого иска не облагаются госпошлиной, иск составляется в соответствии со ст. 131- 132 ГПК РФ, в исковом заявлении Вы вправе потребовать не только уплаченной суммы, но и компенсации морального вреда, 50% штрафа от удовлетворенной суммы, компенсации расходов на услуги юриста/представителя, иные издержки.

Добавить комментарий