Налоговая политика, что это?

В главе рассматриваются вопросы оптимизации прямых и косвенных налогов и условия достижения оптимума.

В результате изучения материалов данной главы студент должен:

знать

- • основные критерии при выборе оптимальных ставок косвенных налогов;

- • подходы к оптимизации прямых налогов;

уметь

• оценивать возможности минимизации избыточного налогового бремени для различных видов налогов;

владеть

• навыками оценки эффективности изменений налоговой политики государства с точки зрения оптимизации налогообложения.

Содержание

- Цели и ограничения налоговой политики

- Как часто меняется налоговая учетная политика (НУП)

- Когда и как нужно изменить налоговую политику в течение года?

- Какие организации составляют налоговую политику?

- Предмет учетной политики организации

- Что не нужно прописывать в налоговой учетной политике?

- Элементы налоговой политики для организаций

- Рекомендации при формировании налоговой политики организации

- Актуальные вопросы по формированию налоговой учетной политики

Цели и ограничения налоговой политики

Цели налоговой политики определяются функциями государственных финансов, в том числе налогообложения. Этих функций, как мы знаем, три: аллокационная, перераспределительная и стабилизационная. Целеполагание может, в принципе, базироваться на любой из них, и тогда две другие функции учитываются при определении ограничений.

Однако наиболее естественно рассматривать задачи оптимизации, формулируя цели на основе аллокационной функции. Влияние налогов на аллокационную эффективность имеет четкую количественную характеристику, а именно избыточное бремя. Оптимальное налогообложение минимизирует избыточное налоговое бремя (DWL) при данных ограничениях. При таком подходе можно сравнивать между собой разнообразные варианты пополнения государственной казны, даже если учет перераспределительной и стабилизационной функций осуществляется через требования скорее качественного, чем количественного характера, как это часто бывает на практике.

Впрочем, что касается стабилизационной функции, то при анализе проблем оптимального налогообложения обычно подразумевается, что налоги должны полностью покрыть потребность в средствах, которую испытывает государство. Иными словами, эта функция принимается во внимание, как правило, непосредственно через фиксацию той величины налоговых поступлений R, которую необходимо собрать.

При определении оптимальной структуры налогов перераспределительные требования могут учитываться по-разному. В принципе, в своей исходной постановке проблема оптимизации налогообложения предполагает отражение этих требований непосредственно в целевой функции. Соответственно, эффективность и чистые потери оцениваются с позиций общественного благосостояния. Для этого, естественно, требуется специфицировать функцию общественного благосостояния, опираясь на некоторые представления о справедливости. В этом случае задача оптимизации может выглядеть следующим образом:

(6.1)

(6.1)

где W – уровень благосостояния общества,  – ставки налого

– ставки налого

обложения различных объектов (товаров, услуг, доходов, инвестиций, видов деятельности и т.п.); п – число объектов, в отношении которых допускается дифференциация налоговых обязательств;  – функция, выражающая зависимость налоговых поступлений от ставок; R – сумма, которая требуется, чтобы профинансировать государственные расходы без нарушения макроэкономического равновесия.

– функция, выражающая зависимость налоговых поступлений от ставок; R – сумма, которая требуется, чтобы профинансировать государственные расходы без нарушения макроэкономического равновесия.

Вместе с тем требования к распределению могут быть введены в форме ограничений, например как предельно допустимые уровни дифференциации доходов. При таких обстоятельствах задача максимизации W сводится к нахождению Парето-оптимального состояния экономики, отвечающего этим ограничениям и ограничению T(t1, …, tn) = R. Парето-оптимальным будет, очевидно, такое и только такое состояние, при котором DWL достигает минимального из возможных значений. Таким образом, мы пришли к уже упомянутой постановке вопроса о минимизации избыточного бремени налогообложения.

Она особенно удобна, если задача обеспечения наивысшей аллокационной эффективности рассматривается без непосредственного учета перераспределительных требований. При рассмотрении налогообложения товаров мы будем иметь дело именно с такой задачей. На практике ей может соответствовать ситуация, когда новые налоги вводятся исключительно для финансирования производства общественных благ, примерно в равной степени необходимых всем членам общества, тогда как доналоговая ситуация была удовлетворительной и с точки зрения эффективности, и с точки зрения справедливости. Далее в главе мы рассмотрим оптимизацию налогообложения доходов, где вопросы справедливости играют не последнюю роль.

Еще одна группа ограничений, которые в той или иной форме всегда явно либо неявно присутствуют при определении оптимальной налоговой структуры, – это ограничения, характеризующие способность государства реально собрать тот или иной налог. Так, выше отмечалось, что государство не способно непосредственно облагать налогами досуг, что вполне ощутимо сказывается на величине DWL. В конечном счете подобным ограничениям свойственна информационная природа, и они не являются одинаковыми в разных странах и в разные эпохи. Например, при хорошо налаженной и надежно контролируемой системе банковских расчетов налогообложение продаж, добавленной стоимости или доходов осуществлять гораздо легче, чем при широком распространении бартера и не фиксируемых в финансовых документах расчетов наличностью.

Если государство вынуждено действовать в рамках жестких информационных ограничений, ему зачастую приходится избирать такую структуру налогов, которая заведомо порождает весьма значительные чистые потери. Таким образом, два аспекта эффективности налогообложения: нейтральность и организационная простота, порождают в некоторой степени конфликтные требования.

На деле информационные ограничения принимаются во внимание обычно посредством фиксации типов налогов, которые реально могут быть собраны с достаточной полнотой и приемлемыми административными издержками.

- Понятие избыточного налогового бремени (DWL) и способы его оценки рассматривались выше в гл. 5.

- Например, речь может идти об оптимизации налоговой структуры, включающей акцизы на (п – 1) товаров и пропорциональный подоходный налог. Тогда задача состоит в выборе ставок акцизов t1, …, tп-1, и ставки подоходного налога tn.

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Н.М. Дементьева

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

В статье рассмотрено содержание налоговой политики государства, ее формы, методы осуществления в разные периоды развития экономики, включая кризисные. Исследованы отдельные факты налоговой политики государства в России, показаны особенности ее содержания относительно сложившихся представлений в мировой практике.

Ключевые слова: налоговая политика, формы, методы

Налогоплательщикам всегда важно знать: правильную ли налоговую политику проводит государство? Нормально ли функционирует налоговая система? Особенно в период экономических кризисов у налогоплательщиков и представителей оппозиционных партий в Государственной Думе возникает ряд вопросов по содержанию и направлению налоговой политики государства. В этот период налогоплательщики ожидают дополнительных преференций, налоговых льгот, облегчения налогового бремени. В связи с этим важно, по нашему мнению, иметь представление о видах налоговой политики, о ее содержании.

В научной и учебной литературе нет однозначного толкования понятия «налоговая политика». Например, в учебнике дается такое определение: «Налоговая политика — это составная часть социально-экономической политики государства, ориентированная на создание такой налоговой системы, которая должна стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечить социально-экономический прогресс общества» . В данной статье нами не будут рассматриваться различные позиции по научному обоснованию дефиниции «налоговая политика», но следует согласиться с авторами учебника в том, что налоговая политика, безусловно, зависит от уровня социально-экономического развития государства, от стратегии его развития и одновременно активно влияет на экономические процессы.

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов. Без этого она становится схоластичной, развивается стихийно, методом проб и ошибок. От результатов проводимой налоговой политики в значительной степени зависит и то, какие коррективы вынуждено вносить государство в свою экономическую политику, как строить налоговую систему.

Известно, что теория налогов развивалась и совершенствовалась по мере развития экономики, укрепления государства, расширения его функций и усиления его воздействия на развитие экономики. Поэтому цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе.

Выбор конкретных форм налоговой политики зависит от целей, которые различают, как: фискальные, экономические, социальные, экологические, международные.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные формы осуществления налоговой политики.

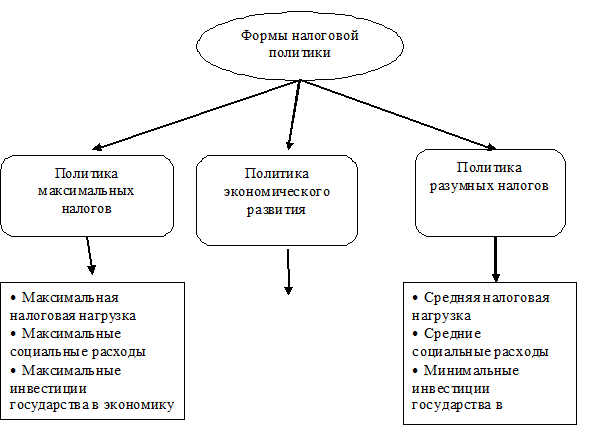

В мировой практике сложились три основные формы налоговой политики, которые представлены на рис.1.

Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками. Такая политика может вынужденно проводиться государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная политика проводилась в России в период становления рыночных отношений.

Естественно, что такая форма налоговой политики встречает противодействие со стороны налогоплательщиков, которое выражается в сокрытии налоговой базы, в процветании «теневой экономики». В подобной ситуации у государства мало надежд на экономическое развитие. Важно заметить, что в России в первые годы рыночных отношений не наблюдался рост социальных расходов и инвестиций в отрасли экономики, которые должны быть характерны для этой формы налоговой политики.

Рис.1. Формы налоговой политики

Поэтому позже ряд экономистов высказывали мнение, что экономических, социальных и политических предпосылок для проведения политики максимальных налогов в период становления рыночных отношений в России не существовало, и как следствие она привела к резко негативным последствиям. Политика максимальных налогов явилась причиной массового укрывательства от налогообложения. В стране появились «фирмы-однодневки», через которые средства уходили из-под налогообложения. Так называемая «теневая экономика», является детищем политики максимальных налогов. В результате достаточно большие суммы накоплений российскими гражданами и организациями переведены в другие государства с целью покупки недвижимости за рубежом или для хранения средств в иностранных банках.

Однако указанные негативные тенденции сохранились и в настоящее время, когда налоговое бремя существенно снизилось в сравнении с 1992-2000гг. Это означает, что изменение налоговой политики не всегда влечет за собой изменение поведения участников налоговых правоотношений. У налогоплательщиков велико желание разбогатеть быстро за счет укрывательства доходов и уклонения от налогов при отсутствии должного контроля за соблюдением налогового законодательства и, как следствие, ухода от ответственности за совершенные налоговые правонарушения.

Современный мировой экономический кризис показал необходимость быстрейшей модернизации экономики путем увеличения инвестиций, социальных расходов, но без увеличения налоговой нагрузки. Следовательно, политика максимальных налогов не подходит для современного и будущего периодов развития экономики России, несмотря на отрицательное влияние факторов мирового экономического кризиса.

Второй формой проявления налоговой политики является политика экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, одновременно вынуждено сокращать свои расходы на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики, получившей название «рейганомика», были использованы, в частности, в США в начале 80-х годов XX века. В начале ХХ1 века такую политику провозгласило российское правительство. Она выразилась в сокращении числа налогов, в снижении ставок, в повышении отдельных налоговых вычетов. Число федеральных налогов снизилось с 15 до 8, региональных осталось 3 налога, если считать налог на игорный бизнес, который пока в субъектах не применяется в связи с запретом игорного бизнеса вне зон, специально отведенных для него. Местные налоги сокращены более чем в 10 раз, их осталось только 2 налога.

Важно опять заметить, что эта форма политики не проводится в России в «чистом» виде, как это понимается в международной практике. Государство не пошло на снижение социальных расходов, а, наоборот, увеличивает их. Намечен рост инвестиций в отрасли и производства, в которых будут реализованы программы технического перевооружения, внедрения новейших технологий.

Таким образом, правительство России в современный экономический кризис не изменило кардинально свою налоговую политику, оно не сократило расходы на социальные нужды, выделило необходимые финансовые ресурсы для поддержания градообразующих производств. Это стало возможным за счет накопленных резервных фондов.

Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков, что позволяет развивать экономику и поддерживать необходимый уровень социальных расходов. На практике такую политику сложно осуществлять в связи сохранением тенденций у налогоплательщиков к уклонению от реальных налогов, к их минимизации любым способом, включая и незаконные схемы.

Нет критериев для оценки «разумности налогов». Мы, по-прежнему наблюдаем усилия налогоплательщиков направленные на минимизацию налогообложения, хотя уже проведены меры по уменьшению их налоговой нагрузки. Государство же в результате недостаточности налоговых поступлений имеет дефицит федерального бюджета и многих региональных бюджетов, что ограничивает возможности по финансированию многих расходов бюджета. Баланс интересов пока не обеспечивается.

В зависимости от целей и форм налоговой политики государство использует конкретные методы, либо совокупность их.

Анализируя налоговую политику, необходимо акцентировать внимание на такие понятия, как субъекты налоговой политики, принципы формирования, инструменты, цели, формы и методы.

Субъектами налоговой политики выступают Федерация, субъекты Федерации и муниципалитеты (города, поселения). Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем им представляются широкие полномочия по снижению налоговых ставок, в определении порядка и сроков уплаты налогов.

При проведении налоговой политики субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу, они совпадают с принципами формирования налоговой системы (соотношение прямых и косвенных налогов; применение прогрессивных ставок налогообложения и степень их прогрессии, либо преобладание пропорциональных ставок; использование системы вычетов, скидок и изъятий и их целевая направленность; методы формирования налоговой базы).

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественные показатели развития экономики. Благодаря применению тех или иных принципов осуществляется структурная и социальная направленность налогообложения. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

В современной мировой практике выделяются следующие методы налоговой политики:

· регулирование соотношений прямого и косвенного налогообложения;

· регулирование соотношения федеральных, региональных и местных налогов;

· перенос нагрузки с одних категорий налогоплательщиков на другие;

· регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности;

· регулирование налогов льгот, преференций, вычетов, скидок;

· регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

В мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Налоговая ставка является важным средствомосуществления политики государства в области регулирования доходов. Изменяя ставки, государство может осуществлять налоговое регулирование. Существенный эффект от проведения налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков, в отдельных регионах, для отдельных отраслей.

Признано, что с помощью прогрессивных и регрессивных ставок регулируется не только уровень доходов различных категорий налогоплательщиков, но и формирование доходов бюджетов различных уровней. В России не применяются прогрессивные ставки по налогообложению доходов физических лиц, а регрессивные ставки применялись только по единому социальному налогу, который с января 2010г. отменен. С 2009г. снижена ставка по налогу на прибыль. Снижение ставки по НДС, по нашему мнению, пока преждевременно, так как по этому налогу применяются схемы с участием фирм-однодневок, что позволяет уменьшать суммы НДС к уплате в бюджет.

Эффективным средством реализации налоговой политики являются также налоговые льготы. Это связано с тем, что организации или физическому лицу может быть предоставлено полное или частичное освобождение от налогообложения. С целью проведения активной налоговой политики законодательство устанавливает, как правило, многочисленные и разнообразные основания предоставления налоговых льгот, либо налоговых вычетов. Формы и способы предоставления льгот в любом государстве постоянно изменяются. Отдельные налоговые льготы преследуют цель смягчения последствий экономических и финансовых кризисов. При этом важно помнить, что льготное регулирование нарушает основной принцип равенства обложения всех налогоплательщиков независимо от вида их деятельности и создает неравные условия для предприятий в различных сферах экономики, поэтому систему льгот нужно применять осторожно, обдуманно. В современном налоговом законодательстве России налоговые льготы предусмотрены не по всем налогам, по ряду налогов они сокращены, по некоторым увеличиваются.

Например, с 2008 г. увеличены стандартные и имущественные вычеты при исчислении налога на доходы физических лиц.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические проекты, стимулируется создание новых высокотехнологичных производств по выпуску конкурентоспособной продукции для мирового рынка.

Реализация государственной налоговой политики осуществляется через налоговый механизм, понятие которого, к сожалению, нет в налоговом законодательстве России.

В научных публикациях под налоговым механизмом принято понимать систему норм и организационных мер, определяющих порядок управления налоговой системой страны и ее функционирование. Фундаментом налогового механизма является налоговое законодательство.

К субъектам налогового механизма относятся налоговые, финансовые, правоохранительные органы и налогоплательщики.

Налоговая политика сконцентрирована и раскрывается в таких документах, как: Налоговый кодексе РФ, нормативные акты субъектов Федерации, муниципальных образований. Она раскрывается также в Послании Президента России о бюджетной и налоговой политике на каждый бюджетный год.

Литература

Ключевые слова: налоговая политика, формы, методы

Н.М. Дементьева

Основные направления налоговой политики РФ на современном этапе.

Целью изменений налоговой системы, предусмотренных НК РФ, является построение стабильной налоговой системы на территории РФ. Она должна стать рациональной, обеспечивающей сбалансированность общегосударственных и частных интересов, содействовать развитию предпринимательства, национального богатства России и благосостоянию ее граждан.

Взвешенная налоговая политика должна проводится с учетом финансовых интересов не только государства, но и налогоплательщиков.

Стратегические направления налоговой политики определяются: Президентом РФ, Федеральным Собранием РФ и Правительством РФ. Тактические задачи налоговой политики решаются совместно с МИнФином, Мин по налогам и сборам, государственным таможенным комитетом.

Конкретные меры для этого произведенные:

Курс на снижение налогового бремени. НДС 20-18-16%. Налог на прибыль 35-24%. Замена НДС на налог с продаж. Это даст возможность улучшить инвестиционный климат, отказ от целевой хозяйственной деятельности, развитие инвестиционной деятельности, стимулирование строительства новых производств по переработке ресурсов. Снижена ставка ЕСН до 26%, для легализации заработной платы. Повышение уровня налогового администрирования, внедрение новых информационных технологий (сайт налоговой инспекции). Сохранить стабильность налоговой системы. Изменения, вносимые в законодательство. должны быть направлены на повышение ясности в законодательстве. Более рационально организовывать работу налоговых инспекций, свести к минимуму затраты налогоплательщиков по ведению налогового учета. Должно быть принято упрощение налоговой отчетности малого бизнеса.

Оптимизация налогообложения, снизить налоговое бремя.

Налоговая политика компании – составная часть финансовой политики – обоснованный выбор системы уплаты налогов обеспечивающий достижение цели компании.

Основные направления налоговой политики компании:

— выбор схемы налогового учета;

— выбор способов оптимизации налогов;

— налоговое планирование.

Налоговый учет (с 01.01.02 г. вступила в действие глава 25 НК «налог на прибыль организаций» — обязанность компаний вести налоговый учет законодательно установлено, закреплено в ст.313) – система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Критерий Как это трактуется в налоговом учете

1. обязательность ведения учетаОбязательно в соответствии с НК РФ гл. 25, ст. 313

2. цели ведения учета Составление налоговой отчетности, формирование полной и достоверной информации для внутренних и внешних пользователей о правильности, полноте и своевременности исчисления и уплаты налогов.

3. пользователи информации Налоговые органы и другие внешние пользователи, внутренние управляющие

4. методы ведения учета Счета, двойная запись, инвентаризация и другие на усмотрение организаций и налоговых органов.

5. периодичность составленияУстанавливается НК РФ: квартал, полугодие, 9 месяцев, год и чаще по некоторым налогам.

6. методика расчета финансовых результатовПрибыль рассчитывается в соответствии со ст. 315 НК РФ – как разница между выручкой от реализации продукции, ценных бумаг и др. и суммой расходов, обязательно и внереализационные расходы, разделение прибыли: от каких видов деятельности и источников она получена, учитываются отдельно внереализационные доходы и расходы.

7. момент признания доходов.Метод начисления, т.е. по отгрузке (ст. 271 НК).. Кассовый метод разрешается только тем организациям, у которых сумма выручки от реализации за предыдущие 4 квартала не превысила в среднем 1 млн. руб. за каждый квартал.

8. момент признания расходовПорядок признания расходов при методе начисления устанавливается ст. 272 НК. При кассовом методе – только оплаченные расходы в соответствии с доходами (ст. 273 НК).

9. состав расходов, связанных с производством и реализацией продукции (работ, услуг).- расходы, связанные с производством и реализацией продукции ст. 253 НК: связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров;

— на содержание, ремонт, эксплуатацию, техническое обслуживание ОС и иного имущества, на освоение природных ресурсов;

— на НИОКР;

— на обязательное и добровольное страхование;

— прочие расходы.

⇐ ПредыдущаяСтр 3 из 8

Налоговые отношения, складывающиеся в распределительной фазе воспроизводственного процесса, воздействуют на финансовое положение и поведение экономических агентов. Результатом этого воздействия является формирование доходов государства, движение финансовых потоков между различными секторами экономики и изменение социально-экономического состояния различных общественных групп, что можно рассматривать как совокупность целей налоговой системы – фискальной, экономической, социальной, экологической, международной .

Следует заметить, что фискальные цели всегда были превалирующими – основными. Другие цели, хотя и крайне значимы для государства, имеют всё же второстепенный характер. Это объясняется тем, что фискальная функция считается основной в налогообложении, все остальные функции вторичны. Указанные второстепенные цели являются основными в соответствующей политике государства – социальной, экономической, экологической, внешней, для которых налоговая политика только один из методов их реализации, причем косвенных.

Объективность дифференциации целей на основную и второстепенные нередко приводит к проявлению двойственного характера налоговой политики, когда приоритетная реализация каких-либо целей происходит в ущерб другим. Причем основные (фискальные) цели не всегда бывают приоритетными. Так, например, приоритетная реализация экономических целей налоговой политики за счёт значительного снижения налогового бремени на экономику приводит к ущемлению фискальных целей. Ликвидация прогрессивного налогообложения доходов населения способствует реализации экономических и фискальных целей в ущерб социальным. Увеличение налоговых платежей экологической направленности позволяет реализовать экологические и фискальные цели, но при этом снижает ценовую конкурентоспособность продукции, т.е. ущемляет экономические и международные цели. Таких примеров противоречивости целей множество. Устранение двойственного характера, т.е. формирование непротиворечивой налоговой политики, — крайне сложная, подчас практически невыполнимая задача. Это тот долгосрочный ориентир, к которому должно стремиться государство, разрабатывая концепцию налоговой политики.

К целям государственной налоговой политики относят:

1) Фискальная цель. Заключается в перераспределении в бюджетную систему и внебюджетные фонды части создаваемого национального продукта, достаточной для выполнения соответствующими уровнями правления возлагаемых на них функций.

2) Экономическая цель. Данная цель заключается в обеспечении эффективного участия государства в регулировании экономики, поддержание темпов экономического роста, устранение структурных диспропорций общественного воспроизводства, стимулирование инвестиций в увеличение физического капитала.

3) Социальная цель. Заключается в сглаживании неравенства в уровнях доходов различных групп населения, повышение социальной защищенности малоимущих слоев населения, стимулирование инвестиций и развитие человеческого потенциала.

4) Экологическая цель. Охрана окружающей среды и обеспечение рационального природопользования, создание компенсационного механизма за пользование природными ресурсами, стимулирование инвестиций в сохранение природного капитала для будущих поколений.

5) Международная цель. Её суть заключается в устранении практики двойного налогообложения, ликвидации возможностей ухода от налогообложения, гармонизации таможенного обложения, унификации налоговых систем интегрирующихся стран

Основные задачи современной налоговой политики Российской Федерации состоят в следующем:

— дальнейшее совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня платежей;

— оптимизация налоговых льгот и преференций;

— более жесткий контроль за постановкой налогоплательщиков на учёт;

— рационализация налогового администрирования;

— реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды .

Цели и задачи налоговой политики могут различаться в зависимости от конкретного исторического периода и от конкретных обстоятельств и социально-экономических условий каждой страны. В прошлом налоги использовались главным образом в фискальных целях – как средства сбора средств на содержание государственного аппарата (монарха) и армии. В современном периоде налоги широко используются как средство реализации и поддержки общей социально-экономической политики. Хотя основной эффект налогообложения реализуется вне сферы налоговых отношений (важно не то, как собираются налоги, а то, как и на какие цели расходуются налоговые поступления), современные налоги уже только по факту высокого уровня налоговых изъятий неизбежно должны оказывать заметное влияние на социально-экономические процессы в отдельных странах и в мире в целом. При этом такое влияние может быть позитивным и негативным, и этот результат целиком зависит от того, насколько цели и задачи налоговой политики соответствуют целям и задачам проводимой в данной стране общей социально-экономической политики.

В зависимости от длительности периода и характера решаемых задач налоговую политику подразделяют на налоговую стратегию и налоговую тактику.

Налоговая стратегия направлена на решение глобальных задач, связанных с разработкой концепции и тенденций развития налоговой системы страны в целом.

Налоговая стратегия увязана с экономической, финансовой, а также социальной стратегиями государства, рассчитана на длительную перспективу и представляет собой долговременный курс налоговой политики

Налоговая тактика предусматривает решение задач конкретного периода развития. Ее основным методом служит оперативное внесение изменений в нормативные акты налогового законодательства или локальная трансформация действующей системы налогообложения и налогового администрирования .

Обе указанные составляющие налоговой государственной политики (стратегия и тактика) взаимосвязаны и взаимодополняют друг друга. С одной стороны, налоговая тактика представляет собой механизм решения стратегических задач, с другой стороны, стратегия создает благоприятные возможности для решения тактических задач.

Практическая реализация государственной налоговой политики осуществляется через налоговый механизм. Схематичное видение подчиненности формируемого налогового механизма реализуемой налоговой политики представлено на рис. 1.2.

Субъекты налоговой политики

Выбор целей налоговой политики

Разработка концепции налоговой политики

Выбор модели налоговой политики

Разработка стратегии налоговой политики

Выбор методов налоговой политики

Разработка тактики налоговой политики

Формирование налогового механизма

Рис.1.2. Взаимосвязь налоговой политики и налогового механизма страны

К сожалению, понятие налоговый механизм законодательно не регламентировано. В общем виде налоговый механизм представляет собой систему правовых и организационных мер, определяющих порядок управления налоговой системой страны и её функционирования. Фундаментом для построения налогового механизма является налоговое законодательство, устанавливающее конкретные субъекты, ответственные за реализацию функции управления налоговой системой страны, саму совокупность н6алогов и сборов, субъектный состав налоговых правоотношений, конкретные алгоритмы реализации функций этого механизма. Данные функции и их содержание обуславливаются сущностью и функциями самих налогов, они ориентированы на обеспечение эффективного функционирования налоговой системы.

Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления: кредитно-денежной политикой, ценообразованием, структурной реформой экономики, торгово-промышленной политикой. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направление налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Существует мнение, что бухгалтерская и налоговая учетные политики могут быть прописаны как две отдельные части одного и того же приказа. Но вряд ли это целесообразно делать по той простой причине, что бухгалтерская учетная политика (БУП) составляется всего один раз и не может меняться из года в год (см. → учетная политика организации, → организация бухгалтерского учета в организации).

Она утверждается единожды и для ее изменений нужны определенные объективные причины, диктуемые, например, изменением законодательства или началом нового направления деятельности компании.

Как часто меняется налоговая учетная политика (НУП)

Что касается налогов, политика по их учету также формируется один раз, что способствует последовательности в их учете. В то же время никто не запрещает ежегодно менять организациям НУП.

Это может быть сделано и по причине изменения налогового законодательства, и по причине оптимизации налогообложения предприятия для снижения налоговой нагрузки.

Практически ежегодно компаниям приходится пересматривать учетную политику (УП) по налогам:

- Почти для всех налоговналоговый период составляет год за редким исключением (например, для НДС он равен кварталу).

- Налоговое законодательство ежегодно претерпевает значительное изменение в связи с внесением в него уймы различного рода поправок, изменений и дополнений. В том числе появляются новые главы. Например, со следующего года ожидаются существенные дополнения в кодекс по налогам в связи с переходом функций сборщика обязательных страховых взносов по зарплате от внебюджетных фондов к ФНС.

- Кроме того, налоговым кодексом предусмотрено единообразие учета доходов, расходов, активов и обязательств в рамках одного года. И право менять ежегодно НУП может сыграть на руку компаниям, которые с помощью изменения своей налоговой политики могут с помощью нее оптимизировать уплачиваемые ею в бюджет налоги официальным «белым» способом.

Конечно, если ничего не менялось, то и изменять политику не нужно.

Если была составлена новая налоговая учетная политика, то применять ее можно будет с начала нового года, поэтому приказ об утверждении новой политики с начала года должен быть составлен не позднее 31 декабря уходящего года.

Когда и как нужно изменить налоговую политику в течение года?

Чтобы понять, в каких случаях можно и нужно внести изменения в принятую на год учетную политику по налогам, рассмотрим таблицу ниже.

| ситуация | что внести в налоговую учетную политику |

| компания стала вести принципиально новые виды деятельности | дополнение |

| изменилось в рамках текущего года законодательство, влекущее за собой обязанность компаний прописать в НУП метод учета активов или обязательств, для которых ранее в законодательстве был прописан единый вариант учета или его не было совсем | дополнение |

| среди года был введен новый налог и/или сбор, по которому предусмотрены варианты выбора учета для налогоплательщиков | дополнение |

Как видно из данной таблицы, в середине года возможно только внести дополнение в НУП предприятия по веским основаниям. А изменения в нее любая компания вправе предусмотреть при разработке способа налогового учета со следующего года путем издания нового приказа.

Какие организации составляют налоговую политику?

Учетную политику для ведения налогового учета и отчетности составляют организации всех форм собственности и режимов налогообложения, у которых есть возможность выбирать из предложенных налоговым законодательством вариантов учета активов, обязательств и способов их документального отражения. Читайте также: → Документирование деятельности организации. Первичные документы для ведения бухгалтерского учета.

Это компании, находящиеся на режимах:

- ОСНО;

- УСН.

Внимание! Для малых предприятий и микропредприятий предусмотрен целый ряд послаблений при ведении учета. Если малый бизнес принял решение о применении таких преференций, то это прописывается в учетной политики компании.

Пример #1. Организация налоговой политики организации на ОСНО

ООО «Росинка», являясь малым предприятием на ОСНО, решило не применять ПБУ 18/02, для расчета налогооблагаемой прибыли. Как прописать данное решение в учетной политике?

Это решение целесообразно прописать в бухгалтерской учетной политике. Но в любом случае в одном из приказов об УП (налоговом или бухгалтерском) должно быть написано:

«Не применять в бухгалтерском учете Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02, в соответствии с п.2 раздела I ПБУ 18/02 «Учет расчетов по налогу на прибыль»)».

Предмет учетной политики организации

Предметом УП по налогам является все, что, так или иначе, может повлиять на сумму исчисленных налогов, на документальное оформление налоговых операций и их фиксацию в налоговых регистрах и при этом:

- содержит несколько вариантов учета, предложенных на выбор в НК РФ. Например, торговые организации могут выбрать вариант формирования стоимости приобретения покупных товаров, включая затраты на их приобретение в стоимость или без них;

- законодательство не предлагает порядок учета. Тогда он должен быть разработан предприятиями самостоятельно. Например, для компаний, занятых производством в НУП необходимо прописать распределение прочих прямых затрат, таких как аренда производственных помещений, затраты на электроэнергию в производственных помещениях, которые невозможно однозначно отнести на изготовление того или иного вида готовой продукции: на ее реализацию, складские остатки и НЗП;

- Налоговый кодекс дает право выбора варианта учета. Например, формирование резервов по предстоящим отпускам или сомнительным долгам не является обязательным, поэтому в учетной политике должно быть отражено положительное или отрицательное решение об их формировании.

Что не нужно прописывать в налоговой учетной политике?

Не является предметом учетной политики все, что однозначно трактуется в кодексе по налогам и не предусматривает вариаций в учете. Так, не нужно утверждать в УП лимит первоначальной стоимости объектов ОС, так как статья 257 уже установила его свыше 100 тыс. рублей.

Также не следует раздувать политику по учетам налогов и прописывать в ней порядок учета деятельности, которую компания не ведет и не намерена вести в ближайшеевремя.

Элементы налоговой политики для организаций

Подробнее, что и как должно быть отражено в налоговой политике компаний на ОСНО, показано в таблице ниже.

| Элемент налоговой политики | Возможные варианты |

| какими силами ведется налоговый учет |

|

| налоговые регистры |

|

| налог на прибыль | 1) отчетный период;

2) метод учета доходов и расходов; 3) способ учета МПЗ; 4) перечень прямых расходов; 5) порядок списания прямых расходов; 6) порядок распределения прямых расходов на остатки ГП и НЗП; 7) способ оценки покупных товаров; 8) создавать или нет резервы: · на отпуска; · на ремонт ОС; · по сомнительным долгам и другие; 9) варианты начисления амортизации по амортизируемому имуществу 10) применяется или нет амортизационная премия и т.д. |

| НДС | 1) способ раздельного учета по облагаемым и не облагаемым НДС операциям и форма регистра для учета;

2) правило 5% и форма регистра для учета; 3) порядок нумерации выставляемых счетов-фактур, в том числе по обособленным подразделениям |

| НДФЛ | разработка регистра налогового учета НДФЛ |

К тому, что прописать, а что нет в учетной политике организациям нужно отнестись со всей серьезностью. Ведь отсутствие четкого порядка в учете по налогам может привести к налоговым спорам, а также штрафам за нарушение правил учета организации.

Как показывает практика, компании с хорошо продуманной и четко структурированной учетной политике по налогам практически всегда выигрывают споры с налоговой в до судебном порядке или суде.

Рекомендации при формировании налоговой политики организации

При разработке налоговой политики советуем соблюдать здоровый баланс между:

- целесообразностью выбора тех или иных методов учета и стремлением максимально сблизить показатели бухгалтерские и налоговые;

- оптимизацией налогов и трудоемкостью на такую оптимизацию со стороны компании.

Пример #2. Как снизить налог на прибыль организации? Что предпринять

Организация, перед принятием решения о создании резервов по сомнительным долгам, на предстоящие отпуска и ремонт ОС с целью снижения текущего налога на прибыль, провела анализ, чем такое решение может обернуться для компании. Что было проанализировано показано в таблице ниже.

| ожидаемое событие | что потребуется предпринять |

| расчет резервов, снижение текущей налогооблагаемой базы по налогу на прибыль, высвобождение оборотных средств | нанять нового бухгалтера, начислять ему зарплату и страховые взносы и уплачивать их ежемесячно, а, следовательно, часть или все высвобожденные оборотные средства будут израсходованы на содержание дополнительной штатной единицы |

| часть резервов останется не использованной в течение года | восстановить неиспользованный резерв |

| увеличение налогооблагаемой прибыли по итогам года | доначисление налога на прибыль |

Таким образом, если у предприятия значительные объемы по реализации, много сотрудников, большой парк основных средств, хорошие показатели рентабельности и велики ожидания получения большой налогооблагаемой прибыли, то формирование резервов вполне может себя оправдать с точки зрения трудоемкости процесса и материальных затрат на его обеспечение.

Для предприятий с небольшими объемами реализации, малой численностью работающих, незначительным количеством ОС и низкой рентабельностью, скорее всего, будет нецелесообразным, с точки зрения, даже трудоемкости процесса формировать вышеперечисленные резервы, даже если бухгалтерия в прежнем составе примет на себя дополнительную нагрузку по их учету.

Актуальные вопросы по формированию налоговой учетной политики

Вопрос №1. Вновь созданная организация зарегистрирована в июле. Какой срок ей отводится для разработки учетной политики по налогам?

Ответ. Вновь созданной организации на принятие УП по налогам отводится 90 дней с момента регистрации в ЕГРЮЛ.

Вопрос № 2. Организация выдает своим сотрудникам спецодежду. Можно в налоговом учете прописать для целей расчета налогооблагаемой прибыли списание затрат на нее в пределах сроков ее эксплуатации, если такой срок составляет период свыше 1 года?

Ответ. Начиная с 1 января 2015 года списание затрат на спецодежду и предметы индивидуальной защиты допускается в пределах срока их эксплуатации, даже если он превышает один год.

Вопрос № 3. Должна ли организация в рамках проводимой у нее налоговиками выездной проверки по их требованию предоставить УП для целей начисления НДС, если она совмещает ОСНО с ЕНВД и ведет раздельный учет для этих двух режимов налогообложения?

Ответ. Да, должна. Если запрошенной у нее документ не будет предоставлен, то контролирующий орган вправе наложить на нее штраф в соответствии с пунктом 1 статьи 126 НК РФ за непредставление документов по требованию. Тем более что в данном случае проверяющие должны установить правильность расчетов, изучив принятый организацией способ ведения раздельного учета в связи с применением двух различных режимов налогообложения.

Вопрос № 4. Вправе ли налоговая наложить штраф при отсутствии у компании УП по налогам?

Ответ. 313 статья кодекса о налогах обязывает составлять НУП налогоплательщиками для формирования последовательного учета по налогам и для обеспечения пользователей отчетности по ним объективной информацией.

Вопрос № 5. Могут ли налоговики наложить штраф на ООО, осуществляющее услуги, за включение зарплаты в текущие затраты для расчета облагаемой базы по прибыли полностью, даже если это не предусмотрено ее УП по налогам?

Ответ. Нет, не могут. Право включать заработную плату полностью в расходы того периода, в котором она начислена без ее распределения на остатки НЗП прописано в пункте 2 статьи 318 кодекса, но в ней не прописана обязанность закреплять данное право в учетной политике.

Вопрос № 6. Что должна содержать УП по налогам для предприятий на УСН?

Ответ. В налоговой политике организации достаточно указать:

- налогооблагаемый объект: «доходы» или «доходы – расходы»;

- способ оценки реализованных материальных ценностей;

- при совмещении УСН с ЕНВД необходимо прописать порядок и утвердить формы для раздельного учета доходов и расходов.

Вопрос № 7. Допускается ли возможность прописать в налоговой УП порядок учета резервов на ремонт ОС, отличный от прописанного налоговиками?

Ответ. Нет, не допускается. Если варианты учета предложены в НК РФ, то выбрать можно только из них. При формировании налоговой политики налогоплательщики обязаны:

- выбрать вариант учета активов и/или обязательств, предусмотренных кодексом по налогам;

- прописать вариант учета активов и обязательств только в случае отсутствия прямого указания на него в кодексе.

Артемова Юлия Семеновна, эксперт по ведению бухгалтерского учета на производственных и в издательских организациях, главный бухгалтер в ООО «Альбатрос” с 1997 года, опыт бухгалтерского учет более 24 лет, эксперт-автор сайта «Бухгалтерия для чайников”

Добавить комментарий