Лицевой счет т 54

Форма Т-54 является унифицированным бланком для лицевого счета работников предприятий и организаций. Он оформляется на каждого сотрудника при приеме на работу и чаще всего применяется в больших компаниях (маленькие фирмы предпочитают использовать другие, более удобные для них бланки).

Лицевой счет по форме Т-54 является одним из самых важных документов на предприятиях, поскольку в нем указываются подробные личные сведения о сотруднике, количество отработанных часов по каждому конкретному месяцу, зарплатные начисления и удержания.

ФАЙЛЫ

Скачать пустой бланк формы Т-54 .xlsСкачать образец заполнения формы Т-54 .xls

Содержание

Кто оформляет Т-54

Учет лицевых счетов по заработной плате по форме Т-54 ведет специалист бухгалтерского отдела, он же ежемесячно занимается их заполнением.

Основания для заполнения формы Т-54

Для заполнения личного счета сотрудника по форме Т-54 необходимо пользоваться сразу несколькими документами. Сведения сюда вписываются на основании личной карточки работника, табеля учета рабочего времени (как в расчетно-платежную и расчетную ведомость), различного рода приказов – о трудоустройстве, увольнении, переводе, отпуске, взысканиях и поощрениях. Практически все данные, вписываемые в данный бланк, должны быть подтверждены документально.

Заполнение бланка лицевого счёта работника по форме Т-54

Часть 1

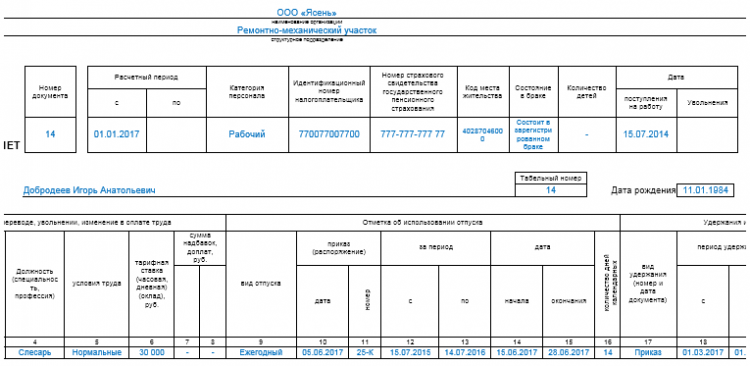

Как и любые другие учетные документы, бланк формы Т-54 включает в себя обязательную часть с реквизитами организации. Здесь в соответствующих графах нужно вписать полное наименование предприятия (с указанием организационно-правового статуса), код ОКПО (из регистрационных документов), а также структурное подразделение или отдел, к которому относится сотрудник, на которого оформляется данный лицевой счет.

Ниже вписывается номер документа, расчетный период (тут указывается дата приема на работу нового сотрудника, а в случае, если работник уже давно числится на предприятии, то первый месяц текущего года), а также категория персонала (руководитель, служащий и т.д.).

Далее нужно указать личные данные работника, на которого оформляется Т-54: его ФИО (полностью), табельный номер, присвоенный при трудоустройстве, номер ИНН, СНИЛС, код местожительства (узнать можно в территориальной налоговой службе), семейный статус, количество детей (если есть, если нет – прочерк), дату на момент трудоустройства и дату рождения.

Часть 2

Вторая и третья часть документа являются основными и включают в себя большую таблицу, содержащую 49 столбцов, в которые подробнейшим образом вписаны все сведения о работе сотрудника (в т.ч. фактически отработанном времени, начислению зарплаты, удержаниях и т.п.). Рассмотрим столбцы с 1-22.

- С 1 по 8 столбцах указываются данные о приеме на работу, номер приказа о трудоустройстве, структурное подразделение, к которому относится сотрудник, условия труда (количество часов в неделю, график и т.п.), тарифная ставка (оклад или почасовая работа), а также всевозможные надбавки и премии, при наличии таковых. Если сотрудник увольняется, переводится на другое рабочее место и т.д. – это также необходимо внести в данные столбцы с обязательными ссылками на документы, послужившие основанием для этих действий.

- С 9 по 16 столбцы вносится информация о количестве отпусков и их разновидностях, с указанием на приказы руководства и иные обосновывающие документы, а также точными датами отпускных периодов и общим числом календарных отпускных дней по каждому отпуску.

- С 17 по 21 столбцы фиксируют сведения обо всех удержаниях, принятых в отношении сотрудника (в т.ч по исполнительным листам), тоже с ссылкой на приказ, датой и суммой удержаний.

- В 22 столбец вписывается сведения о налоговых льготах (т.е. стандартного налогового вычета, если таковой имеет место быть).

Часть 3

Последняя, заключительная часть формы Т-54 содержит информацию о начисления и удержаниях, произведенных в отношении сотрудника. При этом следует обратить внимание на то, что данные вносятся помесячно (т.е. построчно). Месяцы обозначаются порядковыми числами от 01 до 12 (столбец 23)

- С 24 по 27 столбец – сюда вносятся сведения о присутствии и отсутствии сотрудника на рабочем месте (общее количество часов по каждому пункту) в течение месяца;

- С 28 до 37 столбец содержит полный перечень начислений сотруднику за отчетный месяц (в т.ч. основной заработок, больничные, отпускные, премии, выплаты по материальной и социальной помощи и т.д.);

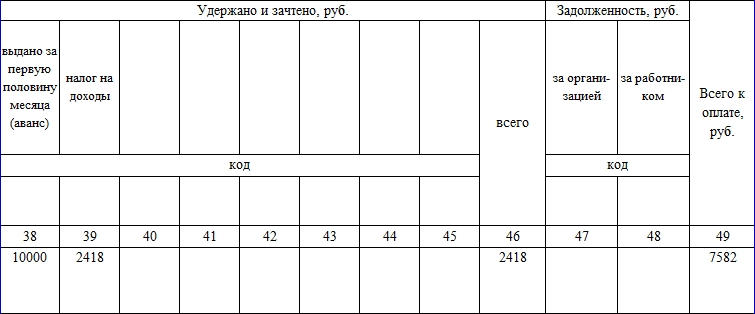

- С 38 по 46 столбцы фиксируют всевозможные удержания по работнику (в т.ч. ранее выплаченные авансы, НДФЛ и пр);

- C 47 по 48 столбцах указываются данные о задолженностях сотрудника перед организацией;

- 49 столбец включает в себя сумму начисленных к выдаче средств на основе данных, полученных из предыдущих строк, за месяц работы.

После тщательного внесения информации во все столбцы, бухгалтер, ответственный за оформление лицевых счетов, должен поставить под данным документом свою подпись с обязательной расшифровкой и датой окончательного заполнения.

Титульная часть: Самыми первыми заполняются строки, содержащие сведения о работодателе: наименование организации (структурного подразделения), код по ОКПО и ОКУД. Затем вносятся сведения о дате открытия счета, расчетном периоде и самом работнике.

Примечание: Сведения о сотруднике (номер ИНН и СНИЛС, семейное положение, количество детей, дата приема на работу) вносятся на основании личной карточки (Т-2).

Далее заполняются сведения о работнике: ФИО, дата рождения, табельный номер, семейное положение, ИНН, номер СНИЛС, должность и др.

Графы 1-8. Содержат данные о приёме на работу, переводах, увольнении, изменениях в оплате труда. В указанных графах отражаются сведения о приказе о приеме на работу (увольнении, переводе) и т.д., месте работы (структурное подразделение), должности (специальность, профессия), тарифной ставке, сумме надбавок и доплат.

Графы 9-16. Содержат сведения об отпусках работника: период за который предоставлен отпуск, длительность, дата и номер приказа, утвердившего отпуск.

Графы 17-21. В указанных графах отражаются сведения об удержаниях в отношении сотрудника (по исполнительным листам, приказным документам и др.).

Графа 22. В графе указывается сумма налогового вычета, предоставленного работнику.

Графа 23. Указывается месяц, за который составляется счет, в формате: 01, 02, 03 и т.д.

Графы 24-27. В указанных графах отражаются отработанные сотрудником дни (часы) в отчетном месяце. Данные берутся из табеля учёта рабочего времени.

Графы 28-37. Указываются все начисления, произведенные сотруднику за отчетный месяц: заработная плата, премии, больничные, отпускные и иные выплаты.

Графы 38-46. Отражаются удержания в отношении работника: НДФЛ, алименты, авансы и др.

Графы 47-48. В указанных графах отражается задолженность организации перед работником и наоборот: сотрудника перед организацией.

Графа 49. Указывается итоговая сумма выплат работнику за отчетный месяц.

Приложение 1

к Правилам ведения

бухгалтерского учета

в кредитных организациях,

расположенных на территории

Российской Федерации

(Приложение

к Положению Банка России

от 26 марта 2007 г. N 302-П

«О правилах ведения

бухгалтерского учета

в кредитных организациях,

расположенных на территории

Российской Федерации»)

СХЕМА

ОБОЗНАЧЕНИЯ ЛИЦЕВЫХ СЧЕТОВ И ИХ НУМЕРАЦИИ

(ПО ОСНОВНЫМ СЧЕТАМ)

1. В обозначении счета следует указывать словами: по кредитным (депозитным) счетам — цель, на которую выдан (получен) кредит (депозит), номер и дата договора, размер процентной ставки, срок погашения кредита (депозита), цифровое обозначение группы кредитного риска, по которой начисляется резерв на возможные потери по кредитам; по кредитным и другим счетам — другие данные по решению кредитной организации.

2. Схема нумерации:

┌───┬─────────────────────┬──────────────────────────────────────────────┐ │ N │ │ Количество знаков │ │п/п│ ├──────────────┬──────────────┬──────┬─────────┤ │ │ │корреспондент-│счета по учету│бюд- │счета по │ │ │ │ские счета, │кредитов, │жетные│ учету │ │ │ │счета по учету│в т.ч. просро-│счета │доходов и│ │ │ │средств клиен-│ченных, про- │ │расходов │ │ │ │тов и кредит- │сроченных про-│ │ │ │ │ │ных организа- │центов по ним │ │ │ │ │ │ций │и другие счета│ │ │ ├───┼─────────────────────┼──────────────┼──────────────┼──────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ └───┴─────────────────────┴──────────────┴──────────────┴──────┴─────────┘ 1. Номер раздела 1 1 1 1 2. Номер счета первого 2 2 2 2 порядка (в каждом разделе начинается с N 01) Итого знаков 3 3 3 3 3. Номер счета второго 2 2 2 2 порядка (в каждом счете первого порядка начинается с N 01) Итого знаков 5 5 5 5 4. Признак рубля, код 3 3 3 3 иностранной валюты или драгоценного металла Итого знаков 8 8 8 8 5. Защитный ключ 1 1 1 1 Итого знаков 9 9 9 9 6. Номер филиала 4 4 4 4 (структурного подразделения) 7. Символ бюджетной — — 3 — отчетности 8. Символ отчета о — — — 5 прибылях и убытках 9. Порядковый номер 7 7 4 2 лицевого счета Всего знаков 20 20 20 20 ──────────────────────────────────────────────────────────────────────────

Знаки в номере лицевого счета располагаются, начиная с первого разряда, слева. Нумерация лицевого счета начинается с номера раздела. При осуществлении операций по счетам в иностранных, клиринговых валютах, а также в драгоценных металлах в лицевом счете в разрядах, предназначенных для кода валюты, указываются соответствующие коды, предусмотренные Общероссийским классификатором валют (ОКВ), а по счетам в валюте Российской Федерации используется признак рубля — «810». Для расчета защитного ключа по счетам с кодами клиринговых валют и драгоценных металлов необходимо руководствоваться нормативными актами Банка России.

Если четыре (менее четырех) знака номера филиала (структурного подразделения) излишни, то свободные знаки могут использоваться кредитной организацией по потребности. Свободные знаки в номере филиала (структурного подразделения) и в порядковом номере лицевых счетов обозначаются нулями и располагаются в неиспользуемых разрядах слева перед номером филиала (структурного подразделения) или порядковым номером лицевого счета.

При нумерации лицевых счетов по учету расчетов с филиалами в разрядах 10 — 13 (4 знака) указывается уникальный номер подразделения кредитной организации, как участника расчетов, в котором открыт счет; в разрядах 14 — 16 (3 знака) — нули — резервная позиция; в разрядах 17 — 20 (4 знака) — уникальный номер подразделения кредитной организации, как участника расчетов, для которого открыт счет.

Последние три знака номера корреспондентского счета, открытого в подразделении расчетной сети Банка России (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчетов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

Первые знаки слева в порядковом номере лицевого счета (разряды 14, 15, 16…) используются для обозначения символов и шифров отчетности (отчет о прибылях и убытках, бюджетная и другая отчетность). Кредитные организации могут использовать первые знаки слева в порядковом номере лицевого счета (разряды 14, 15…) для обозначения признака счета (например, транзитный) и на другие цели для внутренних потребностей.

Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных внебюджетных фондов, подлежащих перечислению в соответствующие фонды, и других средств открываются на тех балансовых счетах второго порядка, на которых ведутся банковские счета клиентов.

Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, срочных сделок, счетов депо (главы Б, В, Г, Д Плана счетов бухгалтерского учета в кредитных организациях) устанавливается кредитной организацией самостоятельно с учетом нормативных актов Банка России, регулирующих отдельные операции. При этом в номерах лицевых счетов, открываемых на счетах глав Б, В, Г Плана счетов бухгалтерского учета в кредитных организациях, в разрядах 1 — 5 слева обязательно обозначение номера счета второго порядка, предусмотренного Планом счетов бухгалтерского учета. Для лицевых счетов депо в регистрационной карточке лицевого счета необходимо указать соответствующий счет второго порядка главы Д Плана счетов бухгалтерского учета в кредитных организациях.

При ведении по отдельным программам учета основных средств, материальных запасов и других операций по учету имущества в номерах лицевых счетов в разрядах 1 — 5 слева обязательно обозначение номера балансового счета второго порядка, предусмотренного Планом счетов бухгалтерского учета, а порядковые номера лицевых счетов (разрядность, реквизиты) могут устанавливаться кредитной организацией самостоятельно.

В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц, расчетов с работниками, ведущихся по отдельным программам, в разрядах 1 — 8 слева обязательно обозначение реквизитов номера счета, предусмотренного настоящей схемой нумерации лицевых счетов, а порядковые номера лицевых счетов устанавливаются кредитной организацией самостоятельно.

В целях создания резерва целесообразно в программном обеспечении предусмотреть для номеров счетов 25 знаков (резерв 5 знаков).

3. Примеры нумерации лицевых счетов.

Пример 1: Открытие лицевого счета коммерческой организации, находящейся в федеральной собственности, для учета средств клиента:

балансовый счет второго порядка — 40502 (разряды 1 — 5) код валюты (доллар США) — 840 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 21 (разряды 10 — 13) порядковый номер лицевого счета — 128 (разряды 14 — 20) номер лицевого счета 40502 840 К 0021 0000128 ——————— —— —— — ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 20

Пример 2: Открытие транзитного лицевого счета коммерческой организации, находящейся в федеральной собственности, для учета экспортной валютной выручки, подлежащей обязательной продаже:

балансовый счет второго порядка — 40502 (разряды 1 — 5) код валюты (доллар США) — 840 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 21 (разряды 10 — 13) признак счета (транзитный) — 1 (разряд 14) порядковый номер лицевого счета — 129 (разряды 15 — 20) номер лицевого счета 40502 840 К 0021 1 000129 ——————— —— —— — ——- — ——- разряды 1 — 5 6 — 8 9 10 — 13 14 15 — 20

Пример 3: Открытие лицевого счета по учету доходов — процентов, полученных по предоставленным кредитам коммерческим организациям, находящимся в федеральной собственности:

балансовый счет второго порядка — 70601 (разряды 1 — 5) признак рубля — 810 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 1 (разряды 10 — 13) символ отчета о прибылях и убытках — 11106 (разряды 14 — 18) порядковый номер лицевого счета — 1 (разряды 19 — 20) номер лицевого счета 70601 810 К 0001 11106 01 ——————— —— —— — ——- ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 18 19 — 20

При необходимости кредитные организации могут изменять схему нумерации лицевых счетов по учету доходов и расходов, используя вместо пяти знаков четыре последних знака символа отчета о прибылях и убытках (в разрядах 14 — 17).

Пример 4: Открытие лицевого счета по учету доходов — процентов, полученных по предоставленным кредитам коммерческим организациям, находящимся в федеральной собственности:

балансовый счет второго порядка — 70601 (разряды 1 — 5) признак рубля — 810 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 1 (разряды 10 — 13) четыре последних знака символа отчета о прибылях и убытках — 1106 (разряды 14 — 17) порядковый номер лицевого счета — 1 (разряды 18 — 20) номер лицевого счета 70601 810 К 0001 1106 001 ——————— —— —— — ——- ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 17 18 — 20

4. Особенности нумерации специальных банковских счетов резидентов и нерезидентов и специальных брокерских счетов.

При присвоении порядкового номера лицевого счета, открываемого в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России на балансовых счетах N 30214, 30230, 30401, 30606, 40701, 40818, 40819, в разрядах 14 и 15 указывается код, установленный нормативными актами Банка России для соответствующего вида счета.

Скачать бланк формы Т-54

Смотреть образец заполнения Т-54

Лицевой счет – документ объединяющий информацию о всех видах выплат и удержаний по конкретному работнику организации, занимаемых должностях, отработанном времени, видах и длительности предоставленных отпусков, реквизитах приказов о приеме на работу, переводе на другую должность, увольнении.

В связи с тем, что данные лицевых счетов могут понадобиться для будущего начисления пенсий, необходимо обеспечить сохранность документов на следующие 75 лет.

Две формы лицевого счета

Постановлением Госкомстата РФ от 05.01.2004 № 1 были утверждены 2 формы лицевого счета:

1) Унифицированная форма Т-54 – в основном пользуются ей.

2) А форма № Т-54а применяется при автоматизированной обработке учетных данных (на компьютере) и содержит только общие реквизиты по сотруднику (в нее не включены ежемесячные данные по отработанному времени и ежемесячные расчеты по выплатам и удержаниям). Данные по месяцам распечатываются отдельно (как правило, в форме расчетного листка) и вкладываются в лицевой счет.

Ввиду своей громоздкости лицевые счета, как правило, ведутся учетными службами крупных организаций.

Малые компании и ИП в большинстве случаев для учета выплат и удержаний оформляют расчетные (форма № Т-51) и платежные (форма № Т-53) ведомости либо единую расчетно-платежную ведомость (форма № Т-49), включающую в себя данные расчетной и платежной ведомостей.

В связи с внесением изменений в закон «О бухгалтерском учете», которые отменили обязательность использования большинства унифицированных форм первичных учетных документов с 1 января 2013 года, многие организации также разрабатывают собственные формы лицевых счетов, более простые по сравнению с унифицированной и не требующие заполнения столь большого количества реквизитов.

Инструкция по заполнению формы Т-54

Унифицированная форма лицевого счета № Т-54 включает общие сведения о работодателе и работнике, а также табличную часть.

Наименование организации

Сюда оно должно быть внесено полностью, без сокращений. Такой порядок установлен Постановлением Госстандарта РФ от 03.03.2003 № 65-ст. Также в нем сделано уточнение, что если в учредительных документах есть сокращенное название компании, то оно может быть указано ниже полного наименования (или рядом в скобках).

Вышеуказанный документ действует только до 01.07.2018 года, а затем в действие вступит ГОСТ Р 7.0.97-2016, но и в нем относительно наименования, как реквизита документа, содержится то же требование.

Все приведенные правила в полной мере относятся и к индивидуальным предпринимателям.

Код ОКПО Этот код содержится в уведомлении из органов статистики, которое компании получают при регистрации в самом начале деятельности. Самостоятельно узнать код ОКПО (а также другие статистические коды) можно на ресурсе statreg.gks.ru, указав ОГРН или ИНН организации. Структурное подразделение Указывается при наличии в организации, в противном случае строку не заполняют.

Сведения о работнике

Для заполнения данных по сотруднику нам понадобится:

1) Информация из предоставленных сотрудником документов:

- паспорт;

- свидетельство о присвоении ИНН;

- свидетельство государственного пенсионного страхования (СНИЛС).

2) Данные из приказа о приеме на работу:

- реквизиты приказа;

- присвоенный сотруднику табельный номер (индивидуальный цифровой код, присваиваемый в отделе кадров каждому поступившему на работу в хронологическом порядке);

- должность;

- оклад (тарифная ставка), установленные надбавки.

3) Сведения из личной карточки работника (формы № Т-2 или разработанной самостоятельно).

Графа «Код места жительства» Здесь указывается код ОКТМО (Общероссийского классификатора территорий муниципальных образований). Узнать ОКТМО можно на сайте федеральной налоговой службы в сервисе «Узнай ОКТМО» – https://www.nalog.ru/rn77/service/oktmo/ Там нужно ввести наименование муниципального образования, где проживает сотрудник. Также на странице этого сервиса есть ссылка на Федеральную информационную адресную систему, позволяющую определить ОКТМО по введенному адресу. Графа «Расчетный период”

Информация в табличной части формы № Т-54 приводится за указанный расчетный период. Временные рамки периода указываются исходя из следующего:

- Если работник проработает весь отчетный год, то расчетный период будет с 1 января по 31 декабря отчетного года

- Если сотрудник принят на работу в отчетном году (например, с 01 марта) – то расчетный период указывается с даты приема на работу по 31 декабря

- Если сотрудник уволится до окончания года (например, 10 августа), датой окончания периода будет дата увольнения.

Табличная часть

|

№ столбцов |

|

|

с 1 по 8 |

Реквизиты приказов о приеме на работу, переводе, увольнении и данные, на основании которых будет ежемесячно начисляться заработная плата.

В нашем примере сотрудник был принят на должность юрисконсульта (01.03.2017), а вскоре назначен руководителем юридического отдела (приказ о переводе от 01.04.2017). |

|

с 9 по 16 |

Информация о всех использованных отпусках с указанием реквизитов приказов. |

|

с 17 по 21 |

Сведения об удержаниях (например, по исполнительным листам или вследствие недостачи вверенных материальных ценностей). Для заполнения данных нам нужен будет приказ руководителя, дата и сумма удержаний. |

|

22 |

Данные о предоставленных стандартных налоговых вычетах. |

|

23 |

Месяцы нумеруются от 01 до 12 |

|

с 24 по 27 |

Сведения об отработанном количестве часов и дней в соответствии с табелями учета рабочего времени. |

|

с 28 по 37 |

Величина начисленных работнику за месяц заработной платы, премий, материальной помощи, больничных и других выплат. |

|

с 38 по 46 |

Удержания по сотруднику, такие как ранее выплаченные авансы, НДФЛ и пр. |

|

47 |

Итоговые данные по задолженности (начисления за вычетом удержаний) перед работником. |

|

48 |

Задолженность работника перед организацией. |

|

49 |

Итоговая сумма, которую мы должны выплатить работнику за месяц. |

Образец заполнения табличной части Т-54

Заработная плата и иные выплаты работника, официально трудоустроенного у своего работодателя подлежат обязательному учету. Для этого используются лицевые счета сотрудников по заработной плате. Таковые являются обязательными на всех предприятиях Российской Федерации.

Скачать для просмотра и печати:

Бланк формы Т-54

Образец заполнения Т-54

Данные для заполнения

Обычно лицевые счета сотрудников по заработной плате ведутся бухгалтером компании.

Чтобы упорядочить их ведение, была разработана унифицированная форма Т-54 на законодательном уровне. Благодаря ей, лицевой счет работника показывает все возможные выплаты ему на протяжении всей трудовой деятельности у конкретного работодателя.

Пример заполнения формы Т-54

Данные, которые подлежат занесению в форму Т-54 и форму Т-54а, вносятся на основании таких первичных сведений, подтвержденных документально:

- табель учета отработанного времени;

- больничные листы установленного образца;

- грамотно оформленные путевые листы, которые предполагают возмещение расходов на ГСМ;

- различные приказы, например, о доплате за совмещение должностей на время отпуска сотрудника и т.п.;

- подтверждения на сдельную оплату (наряды в основном);

- рапорты о выработке и иная документация.

Важно! После предоставления таких сведений, их анализа и обработки, составляется платежно-расчетная ведомость для того, чтобы сотрудник смог получить причитающиеся ему выплаты у своего работодателя.

Основанием для оформления формы Т-54 является факт приема сотрудника в организацию. А окончанием будет являться увольнение. Только после этого лицевой счет работника на предприятии закрывается.

Таким образом, форма Т-54 и лицевой счет — это важнейшие составляющие правильного и полноценного функционирования предприятия в Российской Федерации.

Скачать для просмотра и печати:

Постановление от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Существующие бланки лицевых счетов

В настоящее время законодатель нашего государства разработал 2 основные формы Т- 54 для лицевого счета:

- стандартная 54 для лицевого счета по заработной плате, которую используют в основном крупные организации с большой численностью работников;

- 54а для электронного документооборота.

Совет! Многие ИП чаще всего применяют в своей работе только форму, имеющую обозначение Т-49.

Бывает и так, что лицевые карточки по заработной плате не ведутся у работодателя. Такое может случиться, если применению подлежит ведомость Т-51.

Как оформляется карточка

Существуют строгие правила оформления карточек с лицевыми счетами. Имеются общие требования, которым должны соответствовать данные документы. К таковым относятся:

Существуют строгие правила оформления карточек с лицевыми счетами. Имеются общие требования, которым должны соответствовать данные документы. К таковым относятся:

- заполнение лицевого счета по заработной плате производится с использованием синих или черных чернил;

- какие-либо исправления являются недопустимыми. Это касается и использование любых корректирующих средств (замазок, лент и т.п.);

- бланк лицевого счета работника по образцу заполнения содержит обязательно титульную страницу и стандартную таблицу из 49 граф.

Кроме этого, лицевая карточка сотрудник, а именно бланк по зарплате, имеет инструкцию по заполнению, обязательную для всех уполномоченных сотрудников предприятия по их ведению и учету.

Титульный лист

В самом начале заполняется титульная страница. В данном разделе подлежат внесению такие сведения:

- ФИО сотрудника предприятия;

- дата начала ведения лицевого счета работника;

- наименование работодателя;

- структурное подразделение, где будет работать гражданин и его должность;

- ОКПО и ОКУД;

- ИНН и СНИЛС;

- номер по табелю;

- дата рождения;

- семейное положение работника.

Важно! Кроме этого, обязательно указывается расчетный период.

Заполнение граф

Далее заполняется таблица по графам:

Далее заполняется таблица по графам:

- с 1 по 8 раздел — это информация о приеме к работодателю, о произведенных переводах внутри компании, изменении размеров заработка сотрудника, тарифных ставках, возможных дополнительных выплатах;

- данные о всех отпусках работника прописываются в графах с 9 по 16;

- если у гражданина производятся какие-либо удержания, то данная информация заносится в графы с 17 по 21;

- налоговый вычет прописывается в 22 графе формы;

- в графе 23 указывается месяц составления счета;

- информация из табеля учета рабочего времени вносится в графы с 24 по 27;

- все возможные начисления прописываются в графах 28-37 (заработная плата, отпускные и т.д.);

- НДФЛ, алиментные выплаты — это графы 38-46 личной карточки т54;

- любая задолженность между работником и работодателем указывается в 47 и 48 графе;

- 49 графа содержит сведения об итогах по выплатам за отчетный период (месяц).

Важно! Форма Т-54 является очень удобным документом для предприятия, по которой можно проследить доход сотрудника за весь период трудоустройства.

Посмотрите видео о выплате зарплаты в 1С Предыдущая статья: Приказ об установлении лимита остатка наличных средств по кассе Следующая статья: Регистрация по месту жительства для граждан РФ в 2018 году

Добавить комментарий