Ликвидационный баланс

Содержание

- Что это такое

- Форма (бланк) промежуточного ликвидационного баланса

- Порядок составления промежуточного ликвидационного баланса

- После составления промежуточного ликвидационного баланса

- Образец заполнения промежуточного ликвидационного баланса

- Понятие и особенности составления

- Сроки составления и утверждения

- Порядок составления

- Образец промежуточного ликвидационного баланса 2020 года

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2020 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15001;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

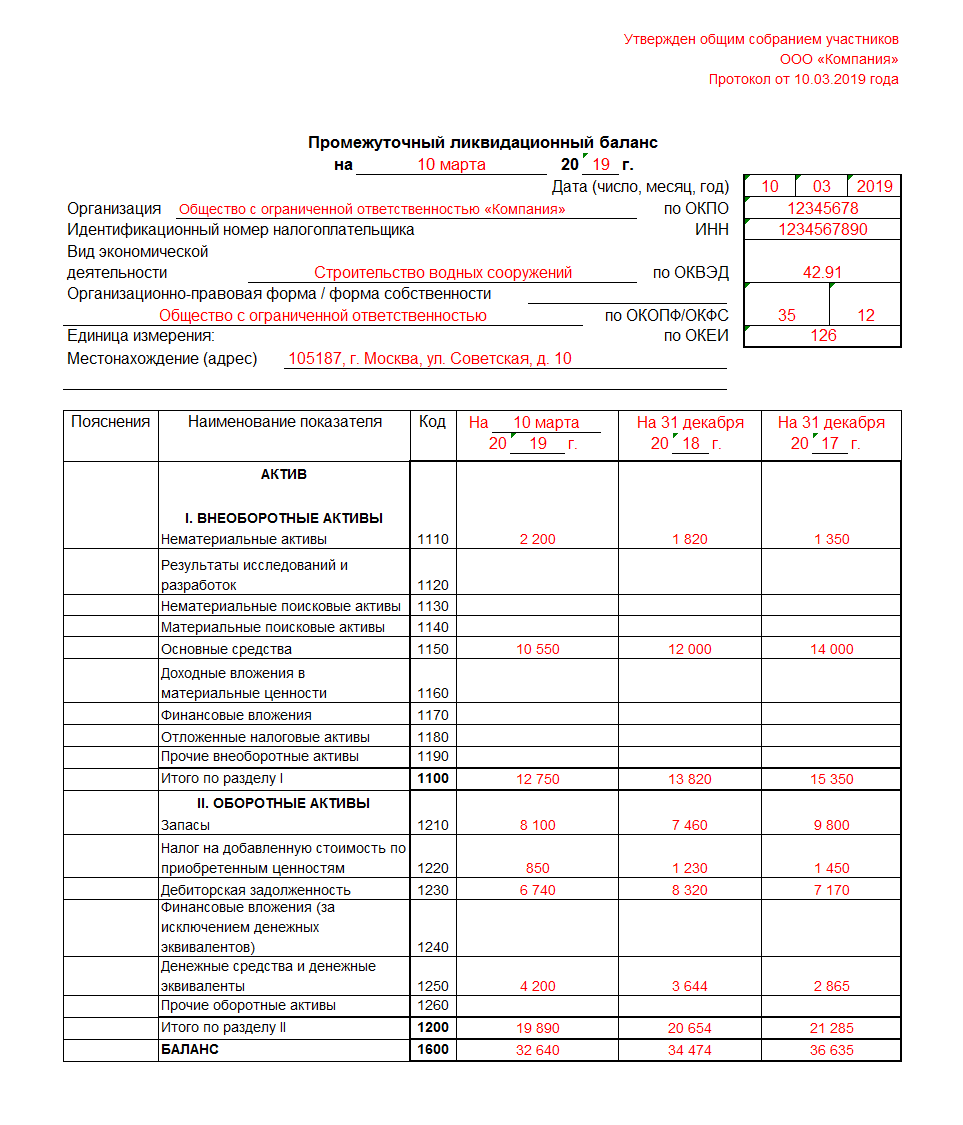

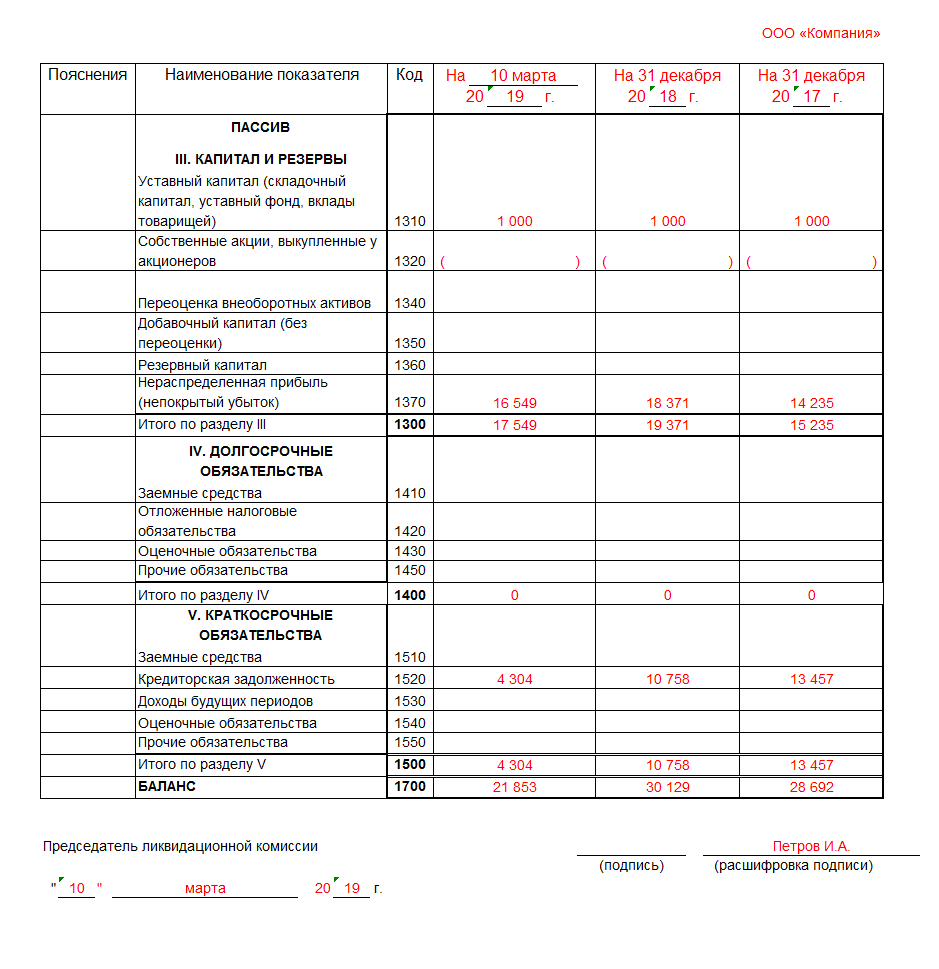

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Понятие и особенности составления

Документ, раскрывающий текущую информацию об имуществе организации, состоянии дебиторской и кредиторской задолженности на определенном этапе прекращения деятельности, — промежуточный ликвидационный баланс, образец заполнения 2020 года рассмотрим далее.

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

ВАЖНО! В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу. Однако, без промежуточного бухбаланса налоговики могут признать процедуру прекращения деятельности организации фиктивной.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

ВАЖНО! В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Порядок составления

Разберемся, как составить промежуточный ликвидационный баланс, пример рассмотрим для НКО. Бухбаланс составляется в унифицированной форме ОКУД 0710001. При заполнении ПЛБ соблюдайте последовательность:

- Активы организации: оборотные и внеоборотные. Учитываются показатели по соответствующим счетам бухучета. Включаются остатки по НМА, ОС, МЗ, инвестициям, готовой продукции, дебиторским задолженностям и прочим активам.

- Сведения о капитале (уставный, резервный, добавочный). Заполняется на основании данных бухгалтерского учета — остаток по счету 80. Показатель должен соответствовать данным учредительных документов.

- Обязательства долгосрочные и краткосрочные (кредиты и займы). Остатки по счетам бухучета 60, 66, 67, 76. Сроки бухбаланса включают в себя все требования кредиторов, предъявленные к ликвидируемой организации. В пояснительной записке необходимо представить детальную расшифровку по задолженности в разрезе кредиторов.

ВАЖНО! При составлении ПЛБ следует учесть задолженность по заработной плате — сумму денежных выплат и пособий сотрудникам организации, которые установлены действующим законодательством при ликвидации учреждения.

Образец промежуточного ликвидационного баланса 2020 года

Добавить комментарий