КУДиР доходы

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Данный порядок учета не затрагивает предпринимателей на УСН, ПСН, ЕСХН.

Скачать бланк КУДиР для ИП на ОСНО

Содержание

- Способы ведения КУДиР на ОСНО

- Состав КУДиР для ОСНО

- Общие требования к заполнению

- КУДиР ИП на ОСНО — образец заполнения

- КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

- Пустая КУДиР при ОСНО

- Зачем нужно вести и нужно ли сдавать КУДиР

- Как заполнять Книгу учета доходов и расходов (КУДиР)

- Как отражать доходы в КУДиР

- Как отражать расходы

- Что такое КУДиР для ИП

- Правила ведения журнала учета доходов и расходов

- Образец заполнения

- Как вести книгу при нулевом доходе ИП

- Полезные программы для заполнения КУДиР

Способы ведения КУДиР на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Ведите КУДиР электронно в сервисе «Моё дело»

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Состав КУДиР для ОСНО

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Бухгалтерское обслуживание от 1 667 руб./мес

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.

КУДиР ИП на ОСНО — образец заполнения

Давайте рассмотрим пример заполнения КУДиР на ОСНО за 2020 год.

Смирнов Иван Александрович зарегистрирован в качестве индивидуального предпринимателя 23 октября 2020 года, применяет ОСНО и является плательщиком НДС. Вид предпринимательской деятельности – оптовая торговля.

За отчетный период были произведены следующие хозяйственные операции:

| Дата | Хозяйственная операция | Сумма, руб. |

|---|---|---|

| 05.11.20 | Оплата аренды офиса за ноябрь 2020 года | 35 000 (без НДС) |

| 07.11.20 | Приобретение щебня в объеме 3000 м3 | 2 400 000, в том числе НДС (18%) – 366 000 |

| 15.11.20 | Реализация щебня в объеме 1000 м3 | 1 250 000, том числе НДС (18%) – 191 000 |

| 15.11.20 | Оплата доставки щебня покупателю | 75 000, в том числе НДС – 11440,68 |

| 22.11.20 | Приобретение самосвального полуприцепа и ввод его в эксплуатацию. Срок полезного использования – 84 месяца |

185 00, в том числе НДС – 28 220 |

| 30.11.20 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 03.12.20 | Прием на работу бухгалтера А.Е.Соловьевой на неполный рабочий день |

20 000 |

| 03.12.20 | Оплата аренды офиса за декабрь 2020 года | 35 000 (без НДС) |

| 29.12.20 | Выплата заработной платы А.Е.Соловьевой за декабрь 2020 года |

17 400 20000 – (20 000 × 13%); |

| 29.12.20 | Перечисление НДФЛ с заработной платы А.Е.Соловьевой |

2 600 |

| 29.12.20 | Перечисление взносов ПФР (22%) за работника |

4 400 |

| 29.12.20 | Перечисление взносов ФФОМС (5,1%) за работника |

1 020 |

| 29.12.20 | Перечисление взносов ФСС (2,9%) за работника |

580 |

| 29.12.20 | Перечисление взносов ФСС от несчастных случаев и профзаболеваний (0,2%) за работника |

40 |

| 29.12.20 | Перечисление страхового фиксированного взноса ИП в ПФР |

5091 (26545 / 356 × 70 дн.) |

| 29.12.20 | Перечисление страхового фиксированного взноса ИП в ФФОМС |

1120 (5840 / 356 × 70 дн.) |

| 29.12.20 | Оплата аренды офиса за январь 2019 года | 35 000 (без НДС) |

| 29.12.20 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 31.12.20 | Начисление амортизации по основному средству (полуприцеп) |

1680 (156780 : 84 мес.) |

Таблица — пример заполнения КУДиР на ОСНО за 2020 год.

На основе совершенных хозяйственных операций индивидуальному предпринимателю необходимо заполнить Книгу учета доходов и расходов.

Скачать образец КУДиР для ИП на ОСНО

КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

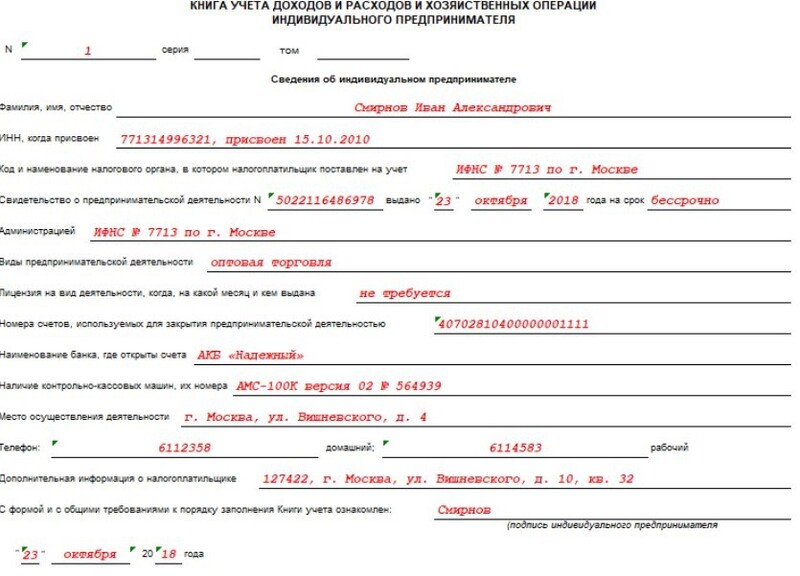

Рассмотрим инструкцию заполнения Книги на для ИП на ОСНО пошагово. Бланк титульного листа книги содержит стандартные сведения об индивидуальном предпринимателе:

- ФИО;

- ИНН;

- наименование налогового органа, в котором ИП был поставлен на учет;

- данные свидетельства о постановке на учет.

Также на титульной лист вносится информация о видах предпринимательской деятельности (например, оптовая торговля), номер лицензии, если она требуется, наличие ККМ и т.д. В нижней части страницы предприниматель ставит свою подпись и дату.

Титульный лист КУДиР

Титульный лист КУДиР

Заполнение раздела I КУДиР

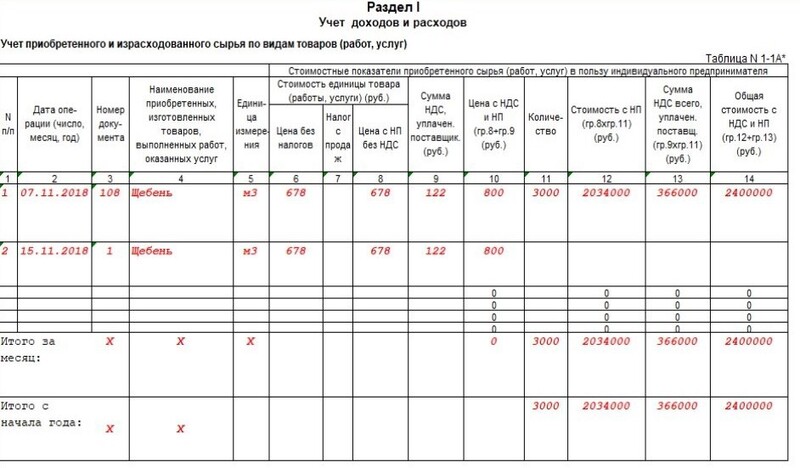

Раздел I Книги для общей системы налогообложения предназначен для учета доходов и расходов, которые отражаются в отдельных таблицах в зависимости от характера операции. Таблицы с 1-1 по 1-7 заполняют ИП, занятые производством товаров, работ и услуг.

Обратите внимание! Таблицы Раздела I представлены в двух вариантах: А и В. Подразделы с буквой А будут заполнять индивидуальные предприниматели, осуществляющие деятельность с НДС, подразделы с буквой В предназначены для ИП, освобожденных от НДС.

В этом блоке отражается весь доход ИП, который был получен в налоговом периоде, а также авансовые платежи. В расходы попадают только реальные затраты с целью получения финансовой выгоды в будущем. Напомним, что материальные расходы на производство товаров, работ, услуг списываются на затраты только в части реализованных товаров, работ, услуг.

Рассмотрим образцы заполнения таблиц Раздела I по порядку:

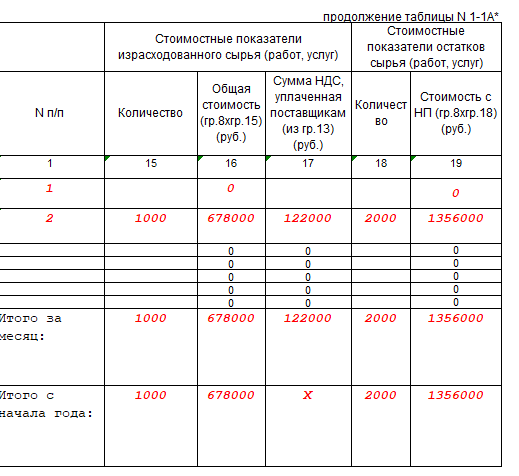

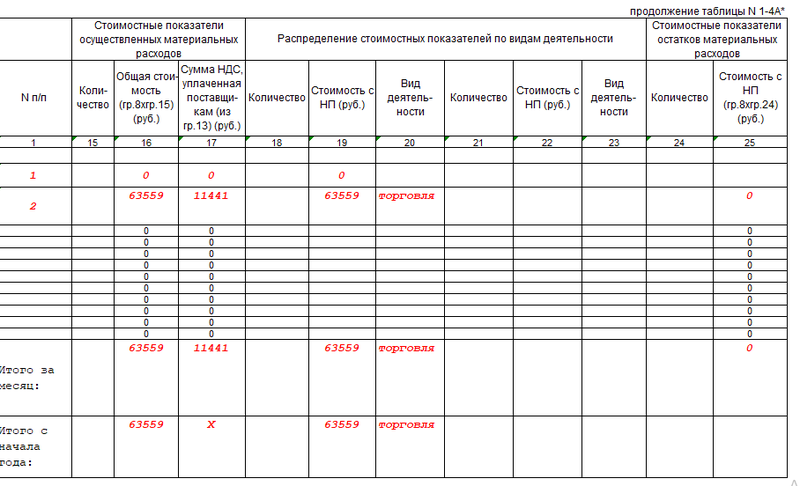

Таблица № 1-1 содержит данные по приобретенному и израсходованному сырью по видам товаров, работ и услуг.

Раздел I табл. 1-1

Раздел I табл. 1-1

Раздел I продолжение табл. 1-1

Раздел I продолжение табл. 1-1

В таблице № 1-2 учитываются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг.

Таблица № 1-3 предназначена для учета приобретенного и израсходованного вспомогательного сырья и материалов.

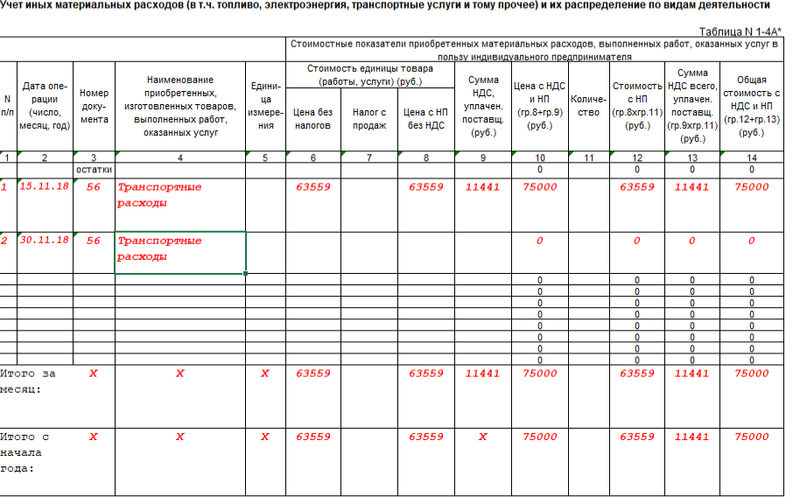

Таблица № 1-4 содержит информацию о прочих материальных затратах, которые были понесены в процессе деятельности индивидуального предпринимателя.

Пример таких затрат: расходы на топливо, воду, электроэнергию, транспортные расходы.

Раздел I табл. 1-4

Раздел I табл. 1-4

Раздел I продолжение табл. 1-4

Раздел I продолжение табл. 1-4

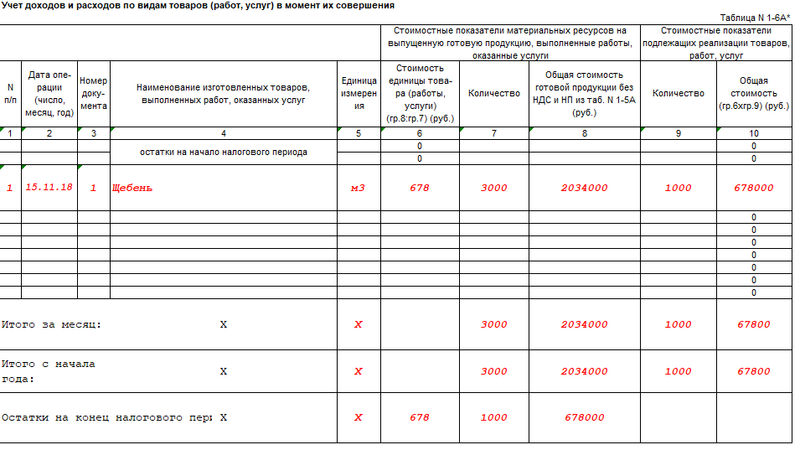

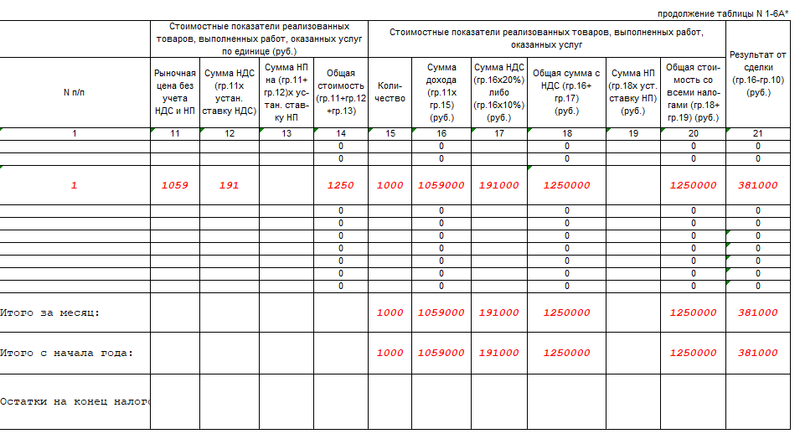

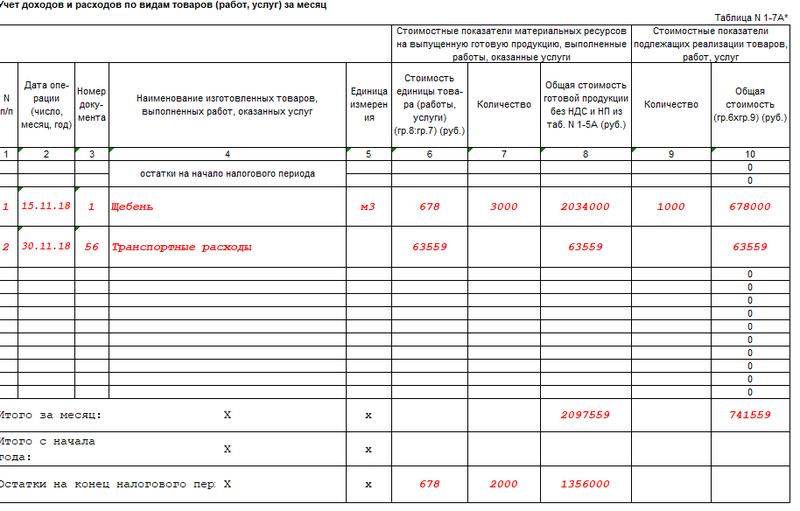

В таблице № 1-5 формируется стоимость готовой продукции из количественно-суммового учета израсходованных материальных ресурсов.

Таблицы № 1-6, 1-7 отражают результат производства и реализации готовой продукции в момент их совершения и по итогу месяца.

Раздел I табл. 1-6

Раздел I табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I табл. 1-7

Раздел I табл. 1-7

Раздел I продолжение табл. 1-7

Заполнение разделов II – IV КУДиР

Разделы II—IV Книги для ОСНО посвящены амортизации основных средств, малоценных и быстроизнашиваемых предметов и нематериальных активов.

Амортизация рассчитывается только на имущество в собственности ИП, приобретенное за плату и используемое в предпринимательской деятельности.

Раздел II включает в себя таблицы № 2-1 и № 2-2, предназначенные для начисления амортизации, а также операций по приобретению и продаже основных средств.

Данные по ОС отражаются в КУДиР по каждому объекту отдельно в момент ввода в эксплуатацию. Первоначальная стоимость основного средства складывается из стоимости приобретения и расходов на доставку.

Основным средством для налогового учета считается имущество со сроком использования больше 12 месяцев и дороже 100 000 руб.

Имущество стоимостью дешевле ИП сразу списывает на затраты (п. 1 ст. 256 НК РФ). Это правило применимо к имуществу, введенному в эксплуатацию после 31.12.2015 и действительно так же в 2020 году.

Сумма амортизации для включения в расходы рассчитывается ежемесячно, а также выводится остаток амортизационных отчислений для списания в последующие налоговые периоды.

При продаже доходом от реализации основного средства будет разница между стоимостью продажи и остаточной стоимостью имущества.

Раздел II табл. 2-1

В Разделе III представлена таблица № 3 для начисления амортизации и выбытия малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года.

Стоимость малоценных и быстроизнашивающихся предметов амортизируется в два этапа:

- 50% – в начале использования объекта;

- 50% – при выбытии объекта.

Раздел IV КУДиР при ОСНО предназначен для учета амортизации и движения нематериальных активов. К нематериальным активам относятся все виды интеллектуальной собственности, которые индивидуальный предприниматель использует в своей деятельности (например, товарные знаки, авторские права и т.п.).

Первоначальная стоимость и доход от реализации нематериальных активов складываются в том же порядке, как и у основных средств.

Раздел IV состоит из таблиц № 4-1 и 4-2 для расчета амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности и для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 года.

Заполнение раздела V КУДиР

В разделе V Книги приведена таблица № 5 для расчета начисления и выплаты дохода в виде оплаты труда работникам индивидуального предпринимателя, а также удержания налогов с зарплаты.

В таблице учитываются выплаты ИП на ОСНО в пользу работников: заработная плата, материальная помощь, поощрительные выплаты, стоимость товаров, выданных в натуральной форме, выплаты по договорам гражданско-правового характера и авторским договорам.

Можно сказать, что таблица № 5 является расчетно-платежной ведомостью по всем выплатам работников ИП на общей системе налогообложения. Заполняется раздел ежемесячно, с внесением даты выплат и росписи в их получении.

Раздел V табл. 5

Заполнение раздела VI КУДиР

Раздел VI КУДиР предназначен для определения налоговой базы.

Таблица № 6-1 служит для определения налоговой базы по НДФЛ за отчетный период, на основании которой заполняется налоговая декларация по форме 3-НДФЛ, которая актуальна только для ИП на ОСНО.

Раздел VI табл. 6-1

В таблице № 6-2 учитываются прочие расходы, связанные с осуществлением предпринимательской деятельности, не показанные в других таблицах.

К ним относятся: суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ), расходы на пожарную безопасность, охрану имущества, рекламу, консультирование и юридические услуги, командировочные расходы в пределах нормы, канцелярские, почтовые, телефонные расходы, оказание услуг связи (в том числе интернета) и т.п.

Раздел VI табл. 6-2

Таблица № 6-3 предназначена для расходов, произведенных в текущем налоговом периоде, но доходы по которым будут получены ИП в следующих налоговых периодах. К таким расходам относятся арендные платежи, расходы сезонного характера.

Раздел VI табл. 6-3

Пустая КУДиР при ОСНО

В случае отсутствия операций по движению денежных средств за налоговый период, ИП обязан сдать в налоговую инспекцию нулевую форму КУДиР. Порядок заполнения такой Книги будет как по инструкции выше, только с нулевыми показателями.

Ведите КУДиР электронно в сервисе «Моё дело»

Книга учета доходов и расходов для ИП на ОСНО автоматически формируется в сервисе «Мое дело». Подключитесь, чтобы облегчить работу и сэкономить время. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ.

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов.

Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка, где и производится расчет налога.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами.

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2019 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2020 году.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

Акт приема-передачи №5 |

Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2019 |

25 000 |

||

Субсидии на развитие бизнеса

Это тот случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Расходы вы записываете по мере их осуществления и одновременно вписываете равную сумму полученной субсидии в доходы.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателю

Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом.

Пример возврата аванса в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

П/п №3452 |

Поступление аванса от покупателя ООО «Ганимед» |

25 000 |

||

|

п/п №67 |

Возврат аванса покупателю ООО «Ганимед» |

– 25 000 |

||

Как отражать расходы

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиР

Например, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

- Cписание с расчетного счета и платежное поручение;

- Поступление материалов и товарная накладная;

- Cписание материалов и бухгалтерская справка или акт списания материалов в производство.

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

Товарная накладная №189 |

Поступление товаров от ООО «Антарес» |

|||

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажи

Отличаются от расходов на материалы тем, что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средства

Как мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передачи ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Расходы на зарплату работников

Здесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

- Зарплату отражаем на дату фактической выплаты. Документ — платежное поручение или платежная ведомость;

- НДФЛ отражаем при условии выдачи зарплаты на дату фактической выплаты. Документ — платежное поручение;

- Аванс можно отразить в расходах только после начисления зарплаты, поэтому в КУДиР делаем запись последним числом месяца;

- Если НДФЛ выплачивается в один день с зарплатой, то можно сделать общую запись на НДФЛ и на зарплату;

Пример отражения зарплаты в КУДиР здесь:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

Дата и номер первичного документа |

||||

Книга учета доходов и расходов (КУДиР) является одним из основных документов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Это связано с тем, что Налоговый кодекс обязывает налогоплательщиков вести учет своих доходов и расходов для целей расчета налога при УСН непосредственно в этом документе, который фактически является единственным налоговым регистром «упрощенцев».

Унифицированная форма книги учета доходов и расходов утверждена Министерством финансов РФ. На каждый календарный год хозяйствующий субъект должен заводить новую книгу.

Оформление книги учета доходов и расходов

Нормативный акт Минфина России, устанавливающий форму книги учета доходов и расходов, содержит подробную информацию для «упрощенцев», в каком порядке следует заполнять данный документ.

Законодатель разрешает по выбору налогоплательщика вести книгу учета доходов и расходов одним из следующих способов:

1. в бумажном варианте.

В этом случае нужно купить готовый бланк книги, изготовленный типографским способом.

Страницы документа следует пронумеровать, а саму книгу прошнуровать. На последней странице следует указать количество страниц, поставить подпись руководителя и печать организации в том случае, если хозяйствующий субъект ее использует.

Очевидно, что при таком оформлении любое изъятие листов из КУДиР исключено;

2. в электронном виде.

Такая «электронная» книга распечатывается в конце календарного года и подлежит дальнейшему оформлению, аналогичному книге, оформляемой на бланке: осуществляется нумерация страниц, шнуровка, указание количества страниц на последней странице, подписание директором и постановка печати компании (при ее наличии).

Выбрав наиболее удобный для себя способ ведения книги учета доходов и расходов, организация должна указать его в своей учетной политике.

Книга должна храниться не менее четырех лет по завершению налогового периода, в котором использовалась.

Заполнение книги учета доходов и расходов

Несмотря на то, что документ носит название «книга учета доходов и расходов», компании следует записывать в нее не абсолютно все свои доходы и расходы сплошным методом, а только те, которые учитываются в целях расчета налога при УСН. Иными словами, из выручки и затрат организации выбираются только те, которые будут представлять интерес для налоговых органов.

Каждая хозяйственная операция, которая будет учитываться в книге, должна быть в обязательном порядке подтверждена документально. Внесение записей осуществляется на русском языке по хронологии, то есть на ту дату, когда получен доход или понесен расход.

По вопросу указания в книге числовых показателей в действующем законодательстве существует некоторая коллизия.

Установленный бланк книги учета доходов и расходов предписывает заполнять данный документ в целых рублях. Некоторые письма Минфина РФ также поддерживают эту позицию. Вероятно это связано с тем, что основным назначением книги является группировка данных для расчета налога, уплачиваемого при УСН.

Поскольку заполнение налоговой декларации и расчет налога осуществляются в полных рублях, то заполнение КУДиР по аналогичной методике представляется вполне логичным. В пользу такой позиции можно дополнительно отметить то обстоятельство, что Общероссийский классификатор единиц измерения не содержит такой единицы как «копейка».

Таким образом, при заполнении книги учета доходов и расходов по аналогии с декларацией по УСН суммы равные 50 копейкам и более округляются до полного рубля, а суммы менее 50 копеек отбрасываются. Однако данная методика может привести к существенным погрешностям при расчете налога. Поэтому рекомендуем отражать в книге фактические суммы хозяйственных операций с учетом рублей и копеек.

Указание выручки в рассматриваемом налоговом регистре производится в следующем порядке. Поскольку при применении УСН доходы признаются по «кассовому методу», датой получения выручки является дата фактического принятия денежных средств в кассу или на расчетный счет. В том случае если клиент расплатился пластиковой картой, то доход признается при поступлении денег на счет компании.

Так как при заполнении книги учета доходов и расходов необходимо указать сумму операции и подтверждающий документ, в соответствующей графе указываются реквизиты банковской выписки при безналичных расчетах и данные кассового чека при получении оплаты наличными.

Очень важно учитывать экономическое содержание поступивших денежных средств. Как указывалось выше, в книге учета доходов и расходов указываются только операции, влекущие возникновение объекта налогообложения. Например, если компания получила заем у другой компании, такая операция не облагается УСН и, соответственно, не должна указываться в книге.

На практике случается, что по каким-либо основаниям компании приходится возвращать полученные деньги. Эта ситуация может возникнуть при расторжении договора, при наличии претензий со стороны клиента и в некоторых других случаях. В таких ситуациях сумма, перечисленная обратно покупателю, указывается в книге учета доходов и расходов со знаком «минус» и вычитывается из полученного дохода.

Указание расходов в книге более актуально для «упрощенцев» с объектом налогообложения «Доходы минус расходы». При отражении произведенных затрат в налоговом регистре необходимо учитывать специфику применения УСН.

Важным аспектом является то, что перечень затрат, учитываемых при налогообложении, является закрытым, при этом часть затрат признается в особом порядке только после их оплаты. Например:

— заработная плата учитывается только после фактической выплаты работникам;

— стоимость покупных товаров можно учесть в уменьшение налоговой базы только когда они были оплачены поставщику и реализованы покупателю;

— материальные расходы учитываются при налогообложении при погашении задолженности по ним перед контрагентом;

— налоги и сборы принимаются к налоговому учету только в пределах уплаченных сумм, кредиторская задолженность по налоговым платежам в книге учета доходов и расходов не указывается.

В отличие от хозяйствующих субъектов, применяющих общую систему налогообложения, для компаний на УСН актуален особый вид расхода – НДС, уплаченный в составе стоимости покупных товаров (работ или услуг).

Налог на добавленную стоимость является самостоятельным видом расхода, который указывается в книге учета доходов и расходов в том же порядке, как и затраты, к которым относится НДС.

Это означает, что если компания, к примеру, приобрела товары для отгрузки заказчикам, то признать НДС в качестве расхода будет возможным только после полной оплаты приобретенных товаров поставщиком и их реализации. Подтверждающие документы должны в обязательном порядке содержать сумму НДС, выделенную отдельной строкой.

В отдельном разделе книги указываются расходы, уменьшающие налоговую базу «упрощенцев» с объектом налогообложения «Доходы». К ним относятся страховые взносы, исчисленные с фонда оплаты труда сотрудников, принимаемые в качестве затрат уменьшающих сумму налога в законодательно установленном порядке.

Порядок исправления ошибок в книге учета доходов и расходов

Законодательно установленным Порядком заполнения книги учета доходов и расходов предусмотрены возможные действия в случаях, если налогоплательщик допустил какие-либо ошибки в данном документе.

Прежде всего, необходимо исходить из того, каким способом ведется книга: на бумаге или в электронном виде.

Очевидно, что поскольку документ, оформляемый с помощью компьютерной программы, будет прошнурован и опечатан только в конце года, то исправить выявленные нарушения при ведении таким способом намного проще. В этом случае, если книга еще не распечатана, можно просто удалить в программе неверные данные и указать правильную информацию.

Если же «электронная» книга уже распечатана или изначально велась в бумажном варианте, следует зачеркнуть некорректную запись, вписать правильные данные и указать дату внесения исправления (поскольку книга ведется в хронологическом порядке, это будет текущая дата). Корректировка заверяется подписью руководителя и печатью, если она используется.

Санкции за нарушение порядка ведения КУДиР

На практике нередко оформление и заполнение книги учета доходов и расходов производится налогоплательщиками с нарушениями. При проверках контролирующих органов книги оказываются не прошнурованными, не заверенными должным образом, содержащими подчистки и помарки, с нарушением дат внесения хозяйственных операций.

При выявлении таких нарушений ИФНС может наложить на компанию или ИП штраф в порядке, установленном статьей 120 Налогового кодекса РФ.

Возможные санкции можно условно подразделить на две основные категории:

— не приводящие к занижению налога, уплачиваемого при УСН;

— повлекшие занижение налога.

Несущественные замечания со стороны налогового органа (порядок оформления, отсутствие подписей и печатей и т.п.), которые не привели к необходимости доначисления налога к уплате в бюджет, квалифицируются налоговой в зависимости от срока, в течение которого хозяйствующий субъект допускал такие нарушения.

Если замечание относится к одному календарному году, штраф составит 10 000 рублей. Однако если компания систематически допускала нарушения порядка оформления КУДиР и такие случаи выявлены в течение двух и более лет, организации придется заплатить 30 000 рублей.

Если замечания ИФНС более существенны, например, организация занизила сумму полученного дохода, указала расходы в большем объеме, чем они были понесены или допустила другие нарушения, которые в результате повлияли на сумму налога к уплате в сторону его занижения, штрафные санкции будут иными.

В такой ситуации не имеет никакого значения продолжительность времени, в течение которого компания или ИП допускали указанные нарушения. Налоговая рассчитает сумму налога, уплачиваемого при УСН, которая подлежит доплате и в качестве штрафа укажет в акте проверки сумму, эквивалентную 20% от суммы доначисленного налога.

Важно иметь в виду, что даже при небольшой сумме такого занижения налогоплательщику придется уплатить в бюджет не менее 40 000 рублей. На это прямо указывает пункт 3 статьи 120 НК РФ.

Учитывая указанные негативные последствия, следует очень внимательно относиться к таким процессам, как оформление и заполнение книги учета доходов и расходов при УСН.

Важно знать! По общему правилу у организации отсутствует обязанность предоставления данного документа в налоговый орган. ИФНС не заверяет книгу, а также не требует ее для подтверждения суммы налога при УСН в процессе подачи налоговой декларации.

Однако если ИФНС решила провести проверку и запросила книгу учета доходов и расходов, то хозяйствующему субъекту необходимо ее предоставить в 5-дневный срок.

Если этого не сделать, могут быть наложены одновременно два штрафа.

На организацию по налоговому законодательству — 200 рублей за каждый непредставленный документ и на должностных лиц организации по административному законодательству — от 300 до 500 рублей.

Получить подробную консультацию по вопросам оформления и заполнения книги учета доходов и расходов при УСН, а также по другим можно у специалистов нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.

Федеральная налоговая служба объяснила, каким образом организациям и индивидуальным предпринимателям, применяющим УСН, нужно заверять книгу учетов доходов и расходов. Службой подготовлено соответствующее письмо.

В документе ФНС РФ напомнила следующее:

В соответствии со статьей 346.24 Налогового кодекса Российской Федерации …налогоплательщики, применяющие упрощенную систему налогообложения (далее — УСН), обязаны вести учет доходов и расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН. …

Согласно пункту 1.5 Порядка Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице Книги указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной Книги, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Кодекса.

Учитывая вышеизложенное, если налогоплательщик обратился в налоговый орган с просьбой заверить Книгу учета доходов и расходов, то должностные лица обязаны в присутствии налогоплательщика заверить Книгу подписью и печатью (код услуги 02.01.010 Единого стандарта обслуживания налогоплательщиков, утвержденного Приказом ФНС России от 05.10.2010 N ММВ-7-10/478@). Отсутствие показателей деятельности организации (индивидуального предпринимателя) не является основанием для отказа в заверении Книги.

Напомним, что форма Книги учета доходов и расходов и Порядок ее заполнения утверждены Приказом Минфина РФ от 31.12.2008 N 154н. Документом установлено, что Книга может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

Большинство налоговых режимов, предусмотренных для российских предпринимателей-физлиц, подразумевает непременное ведение Книги учета доходов и расходов. Что из себя представляет КУДиР для ИП, как ее правильно заполнять в зависимости от применяемой системы налогообложения. Как быть в случае отсутствия доходно-расходных операций при незакрытом ИП, а также о компьютерных программах, упрощающих ведение Книги, далее в статье.

Что такое КУДиР для ИП

КУДиР — это документ, служащий для регистрации денежных поступлений и трат, связанных с хозяйственной деятельностью.

Данные, содержащиеся в Книге, являются основанием для определения результата работы ИП за каждый налоговый период и, соответственно, вычисления суммы налога.

КУДиР для ИП

Важно! Одновременно КУДиР представляет собой инструмент легализации приходных финансовых средств.

Любое поступление денег предпринимателю, не отраженное в учетных документах, с точки зрения закона считается неправомерным, что грозит гражданину штрафом или более серьезным наказанием. Внесение всех операций в КУДиР исключает наличие нарушений.

Книги учета доходов и расходов ведутся преимущественно ИП. Организации используют КУДиР только при уплате налогов по упрощёнке либо патенту.

Нередко ИП называют документ не книгой, а журналом. Его безусловно надо иметь, но регистрировать в инспекции ФНС, начиная с 2013 год, а не полагается.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты.

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

{kind=link}

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

{kind=link}

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

{kind=link}

Квартальный отчет

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

{kind=link}

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР.

Новый журнал учета заводится на каждый новый патент.

Образец заполнения

В любой момент можно свободно воспользоваться доступным образцом, который наглядно демонстрирует порядок отражения хозяйственных действий, подлежащих учету, в КУДиР для ИП на УСН.

При внимательном рассмотрении образец помогает понять принципы учета, общие для хозяйствующих субъектов независимо от применяемого налогового режима.

Как вести книгу при нулевом доходе ИП

Если состоящим на учете в ФНС частным предпринимателем никакая хозяйственная деятельность де факто не ведется, следовательно, никаких доходов у ИП на УСН нет, КУДиР все равно непременно следует иметь. Более того: только журнал учета, в котором отражены нулевые поступления, служит основанием для сдачи в налоговую инспекцию нулевой отчетности.

Важно! Если ИП (кроме плательщика вмененки) не предъявляет пришедшему с проверкой должностному лицу ФНС книги учета, проверяющий обязан наложить на предпринимателя штраф в 200 рублей*.

Нулевой журнал заполняется так: в каждой графе «Итого за квартал», «Итого за полугодие», аналогично в последней — «Итого за год», ставится цифра «0». Больше никаких записей делать не надо.

КУДиР с отраженным нулем поступлений следует хранить четыре года.

Полезные программы для заполнения КУДиР

Книгу учета можно оформлять в виде бумажного либо электронного документа.

Бумажная:

- в начале налогового периода нумеруется, прошивается, заверяется печатью ИП;

- заполняется чернилами либо пастой синего или черного цвета;

- ведется без использования корректирующих жидкостей — ошибка зачеркивается одной ровной линией, снизу записываются достоверные данные, ИП заверяет исправление подписью и (при наличии) печатью.

Важно! Лицу, работающему без печати, рекомендуется посетить налоговый орган и заверить книгу его печатью.

Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности. В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше.

Для оформления электронного журнала учета можно пользоваться бесплатной либо платной программой.

В качестве бесплатной программы подходит обычный Excel, но мы рекомендуем софт, упрощающий учет, нередко обладающий полезными дополнительными функциями. Самое распространенное ПО:

- «Книга доходов и расходов»;

- ИП УСН 2;

- БухСофт (упрощенная версия);

- «Мое дело».

Популярнейшие платные программы:

- «1С:Бухгалтерия»;

- «Парус-Предприятие»;

- «Контур.Эльба».

Ведение КУДиР связано со знанием особенностей своего налогового режима, правильным разделением операций на подлежащие внесению в учетный журнал и не подлежащие, корректным оформлением первичных документов. Бизнес-субъекты, постоянно решающие сложные задачи, справляются и с учетом хозяйственных фактов, влияющих на размер налога.

*Размеры штрафов актуальны на август 2019 г.

Добавить комментарий