Консервация основного средства

Содержание

- Обязательные выплаты сотрудникам

- Выходное пособие по Трудовому кодексу

- Компенсация при увольнении

- Отпускные при ликвидации предприятия

- Другие виды компенсаций по ТК РФ

- Основания для увольнения декретницы при ликвидации организации

- Декретные выплаты

- Увольнение главного бухгалтера при ликвидации предприятия

- Порядок осуществления выплат

- Расчет среднего заработка для выходного пособия

- Как рассчитывается компенсация при ликвидации компании?

- Выплаты при ликвидации муниципального учреждения

- Что такое консервация ОС

- Причины проведения консервации ОС

- Последствия проведения консервации

- Какое имущество можно подвергнуть консервации

- Порядок оформления консервации

- Подробнее об амортизации ОС: общие сведения

- Что происходит с амортизацией при консервации объектов основных средств

- О порядке уплаты налогов при консервации основных средств

- Продажа объектов на консервации

- Процедура расконсервации ОС

- Оформление

- Бухгалтерский учет

- Амортизация основного средства в период консервации

- Расходы на содержание основного средства в период консервации

- НДС

- Налог на имущество

- Налог на прибыль

- Налог, уплачиваемый в связи с применением УСН

- Продажа законсервированного объекта основных средств

- Декларация по налогу на прибыль организаций

- Продажа законсервированного объекта основных средств с убытком

- Как посчитать убыток, если имущество находилось на консервации

- Применение ПБУ 18/02

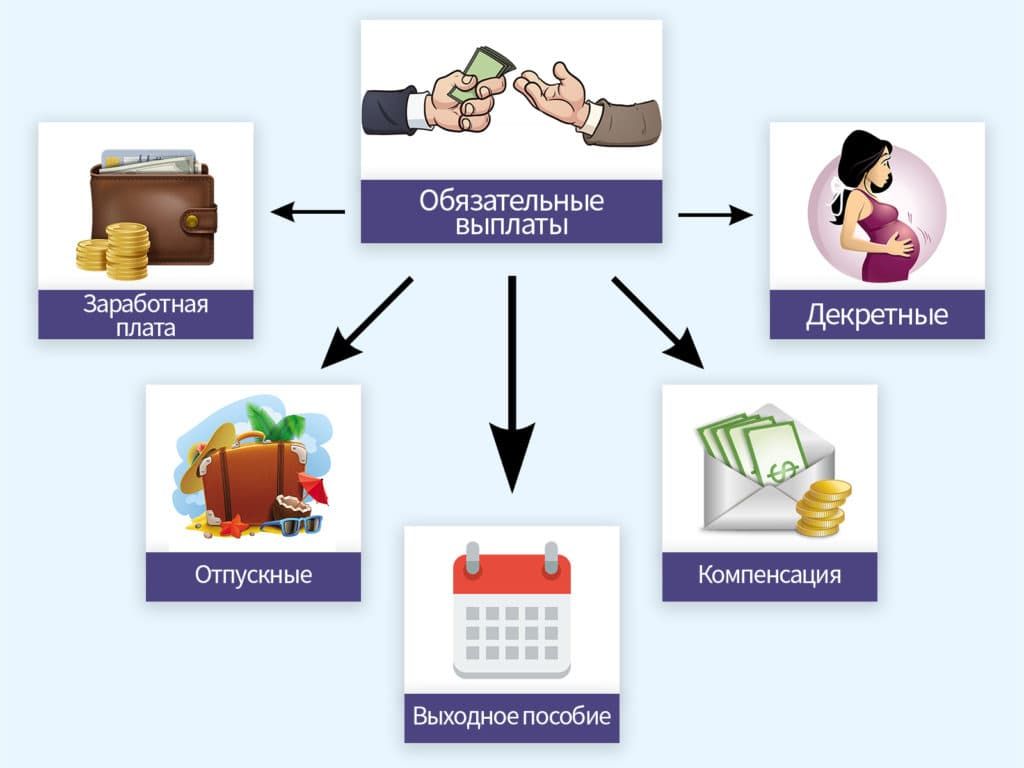

Обязательные выплаты сотрудникам

Законодательная норма определяет базовую величину компенсаций, а коллективный договор фирмы – максимальный. Все, что из обязательных выплат полагается людям при ликвидации компании, выплачивается из ее средств, независимо от каких-либо обстоятельств.

Уволенные работники имеют право рассчитывать на следующие выплаты:

- зарплату за все отработанные дни;

- финансовое вознаграждение за досрочное расторжение договора;

- возмещение средств за неиспользованный отпуск (в т.ч. дополнительный);

- выходное пособие.

Выходное пособие по Трудовому кодексу

При ликвидации фирмы согласно ТК РФ положена денежная выплата, которую выплачивает предприятие при ликвидации. Таким образом, пособие выплачивается в день увольнения, как окончательный расчет.

Пособие, положенное всем работникам компании, состоит из:

- суммы за отработанный период;

- суммы за неиспользованный отпуск;

- средней зарплаты за 2 месяца, следующих после увольнения.

Работнику положена выплата в размере среднего заработка. Она будет выдана в течение 2 месяцев после увольнения. Иногда такое пособие выплачивается и в течение третьего месяца после увольнения (статья 178 ТК РФ).

Компенсация при увольнении

Согласно Положению об особенностях порядка исчисления средней заработной платы, утвержденной Правительством Российской Федерации №922 от 24.12.2007 и ст. 139 ТК РФ, производятся расчеты заработных плат. За расчетный период берутся 12 месяцев, предшествующие периоду самого увольнения.

Подобные перечисления не облагаются:

- налогом на доходы физлиц;

- единым социальным налогом;

- взносами на пенсионное страхование;

- страховыми взносами.

Оплачиваются исключительно рабочие дни, праздничные и выходные не включаются в формулу расчета.

Отпускные при ликвидации предприятия

Учитываются следующие категории отпуска для определения размера компенсации за неотгуленный отпуск при увольнении в связи с ликвидацией:

- ежегодный оплачиваемый отпуск;

- дополнительный.

Каждый работник ликвидируемого образования, независимо от того, сколько он проработал (даже если менее полугода), будет иметь полную выплату за неиспользованные дни отпуска.

Как рассчитывается компенсация за неиспользованный отпуск? Учитываются календарные дни, которые были не использованы, и 2,33 дня отпуска за 1 мес. Потом они умножаются на число отработанных месяцев. Если вы не весь год трудились, то компенсацию вам посчитают пропорционально отработанному времени. Например, последний месяц не был полностью отработан. Если отработано было менее 15 дней, их не возьмут во внимание, а если 15 и более, то округление в большую сторону, т.е. округляют до месяца.

Ежегодный оплачиваемый (28 календарных дней) отпуск предоставляется единожды в году, начиная со дня поступления человека на работу.

Узнать у специалиста

Узнать у специалиста

Другие виды компенсаций по ТК РФ

Кроме уже названных, могут быть и такие виды компенсаций согласно ТК РФ:

- премия;

- оплата больничных и декрета;

- материальное вознаграждение, предусмотренное договором (трудовым или коллективным);

- двухнедельный размер зарплаты, полагающейся работникам, занятым на сезонных работах;

- ежемесячное выходное пособие в течение 6 мес. в размере среднего заработка для работников Крайнего Севера.

Не менее важна информация о компенсации пенсионерам при ликвидации фирмы. Им полагается одноразовое выходное вознаграждение в сумме среднемесячной зарплаты.

Основания для увольнения декретницы при ликвидации организации

Не обходят стороной в период прекращения деятельности предприятия и декретниц. Это и есть единственное основание для расторжения трудовых правоотношений с ними. То есть речь идет о полном прекращении работы с исключением юрлица из ЕГРЮЛ и увольнением работников, какими бы льготами они не были наделены. Прописано это в ТК РФ (ст. 261).

Беременных сотрудниц предупредят о предстоящем сокращении за 2 мес. (не менее) до расторжения с ним трудовых правоотношений, сообщив в письменном виде, указав основание и день увольнения.

Благо, женщин не оставляют без положенных по закону выплат. Поэтому завершающим этапом расторжения трудовых правоотношений с декретницей становится полный расчет.

При закрытии компании льготников увольняют в последнюю очередь.

Декретные выплаты

Работодатель обязан по закону при ликвидации компании проплатить в срок все, что полагается женщинам-декретницам. Надо сразу отметить, что в 2020 году размеры компенсаций заметно изменились.

Увеличились максимальные и минимальные размеры пособий по беременности и родам. Работодатели теперь по-новому должны рассчитывать 4 декретных пособия, с учетом коэффициента индексации 1,034.

Предусмотрены следующие декретные выплаты в 2020 году:

- по беременности и родам;

- при рождении ребенка;

- за постановку на учет на ранних сроках беременности (до 12 недель);

- по уходу за детьми до полутора и до трех лет;

- материнский капитал.

Среди дополнительных выплат, на которые могут рассчитывать беременные сотрудницы, является разовое пособие на ребенка и ежемесячные выплаты до достижения им полутора лет.

Под понятием «декрет» подразумевается время (140-194 дней) отпуска по беременности и родам, а также отпуск по уходу за детьми до 1,5 или 3 лет.

Увольнение главного бухгалтера при ликвидации предприятия

При закрытии юридического лица процедура увольнения главбуха имеет особенности:

- процесс увольнения работника при ликвидации предприятия может произойти в то время как формируется ликвидационный баланс. Весьма часто возникают ситуации в компании, когда главный бухгалтер должен подписывать приказ о закрытии счета в банке, ликвидбаланс и другие бумаги;

- если главный бухгалтер уволен ранее, то все обязанности по подписанию различных документов переходят генеральному директору или же учредителю.

Увольняют бухгалтера по истечении 2 месяцев с того момента, как был сотрудник уведомлен о ликвидации фирмы.

Как бы странно ни звучало, но выплаты при ликвидации организации главному бухгалтеру такие же, как и другим работникам ООО. То есть главбуху выплачивается зарплата за то время, которое было отработано, а также выходное пособие и компенсация за неиспользованный отпуск (если таков имеется).

Порядок осуществления выплат

Компания при полном прекращении своей деятельности обязана, согласно ТК РФ, рассчитаться с увольняемым работником в последний день работы. Если сотрудника не было на работе в тот день, деньги должны быть выплачены на следующий день после того, как он обратился за компенсацией.

Расчет среднего заработка для выходного пособия

Для того чтобы было понятно, как это осуществляется, приведем пример расчета величины среднего заработка.

Оклад рабочего, к примеру, 20 тыс. р. Значит, его зарплата за год составит 240 тыс. Размер среднего заработка за 1 рабочий день − 682 р., то есть за 2 месяца получит компенсацию: 682×29,3×2=39 965 р.

Как рассчитывается компенсация при ликвидации компании?

Расчет выплат регулируется Трудовым кодексом РФ ст. 139. Нужно понимать, какие данные учитываются при расчете компенсаций:

- окладная часть;

- бонусы, премии, мотивационные выплаты;

- доплата за вредность, работа в праздничные дни, ночные смены;

- больничные;

- простои, высчитываются в размере ⅔ оклада;

- коэффициент северных районов.

Единовременные выплаты, не облагаемые налогом, не принимаются во внимание. К таким суммам относится, к примеру, материальная помощь, которую могут предоставить исходя из состояния здоровья по сложным семейным обстоятельствам.

Все суммы складываются и делятся на 12. В итоге получается среднемесячная зарплата. При досрочном увольнении полученное число делится на 29,3 (среднее количество дней), высчитывается среднедневной заработок и умножается на число отработанных дней.

Пример:

оклад — 15000 рублей;

надбавка за выслугу — 20%;

премия — 30%;

вредность — 10%.

Расчет:

15000*12 = 180000;

15000*20% = 3000; 3000*12 = 36000;

15000*10% = 1500; 1500*12 = 18000;

15000*30% = 4500; 4500*12 = 54000;

180000+36000+18000+54000 = 288000;

288000:12 = 24000;

24000:29,3 = 819.

По итогам расчетов, средний заработок получается 24000 рублей, среднедневной — 819 рублей. Сотрудник получает 24000, а руководитель в три раза больше.

Все мероприятие регулирует Трудовой кодекс РФ, в котором подробно прописаны аспекты правоотношений с сотрудниками при ликвидации предприятий. В случае неисполнения требований руководством, его ждут судебные иски и многочисленные проверки.

Выплаты при ликвидации муниципального учреждения

Прекратить свое существование может и муниципальный субъект. Основанием для его закрытия служит ст.65 ГК РФ. Как правило, к такому решению приходят, если муниципальное учреждение не может рассчитываться с поставщиками или по обязательным платежам.

Разумеется, что и в этом случае согласно российским правовым нормам уволенным сотрудникам должны помочь. После того как их предупредят за 2 мес. до увольнения о полном прекращении деятельности бюджетного учреждения, сотрудникам выплачивается выходное пособие и компенсация за неотгуленный отпуск.

Порядок выплат выходного пособия работникам ликвидированных муниципальных учреждений таков же. Он зависит от среднемесячного уровня дохода рабочего за последние 12 мес. его работы. Компенсацию обязаны выплатить в течение 2-х месяцев после увольнения.

Если специалист не был трудоустроен службой занятости на протяжении 3-х месяцев, ему полагается пособие по безработице и за 3-й месяц.

Последовательность выплат такова:

- прежде всего, компенсации выплачивают тем, чьему здоровью был причинен вред;

- после рассчитываются с работающими в организации по трудовому соглашению;

- в конце осуществляют выплаты премий.

После чего платежи производят в соответствии с обязательными выплатами в госорганы, а потом отдаются долги заимодавцам.

У вас есть вопросы? Напишите нам

Здравствуйте! В этой статье мы расскажем о консервации основных средств.

Сегодня вы узнаете:

- При каких условиях и для чего проводится консервация ОС;

- Каковы этапы ее проведения;

- Что происходит с налогами и амортизацией при консервации ОС.

Что такое консервация ОС

Консервация – это совокупность мер по временному прекращению использования одного или нескольких основных средств организации. Консервация предполагает возобновление эксплуатации ОС через документально обозначенный срок.

Само слово происходит от латинского conservatio – «сохранение», что указывает на конечную цель всего мероприятия – сберечь как сам объект, так и часть средств на расчетных счетах предприятия, благодаря уменьшению расходов.

Консервацию объекта можно сравнить с анабиозом крокодила, когда при неблагоприятных условиях это животное закапывается в песок и все его жизненные функции замедляются. Так и объект замедляет свою жизнь внутри предприятия и – главная характеристика – временно не приносит своим владельцам экономической выгоды. По закону эта «спячка» не может превышать трех лет. Но практика показывает, что срок консервации основных средств можно продлить.

Причины проведения консервации ОС

Это мероприятие используется, например, в таких случаях:

- Окончание сезонных работ, когда в другое время объекты не могут использоваться (снегоуборочная техника, машины для сбора урожая);

- Временный простой в производстве (ткацкие станки при недопоставке нитей);

- Сокращение производства в связи с экономическими реалиями (неиспользование одного из цехов);

- Поломка объекта и его перевод на ремонт, в том числе при отсутствии необходимых деталей (ремонт трактора в связи с неисправностями).

А что означает консервация на деле?

Для этого вы должны предусмотреть план действий в двух направлениях:

- Фактическая консервация;

- Отражение в документации и в программе бухучета.

К первому пункту относятся все действия, связанные непосредственно с вашим основным средством. Пока имущество будет простаивать, нужно поддерживать его в сохранности и исправном состоянии.

Например, в сельском хозяйстве используется особая техника по обработке полей гербицидом. Эта техника нужна только весной и летом, в холодное время ей нужно отвести место в закрытом ангаре, периодически запускать двигатель, охранять ангар от воров.

С другой стороны, консервацию необходимо зафиксировать в документах – недостаточно только на деле перестать пользоваться имуществом и поставить его под замок.

Последствия проведения консервации

Консервация – процедура добровольная. Даже если вы не используете ваше здание, оборудование или автомобиль для нужд организации, и они покрываются пылью – налоговые органы не могут обязать вас провести эту процедуру.

Напрашивается вопрос – если закон не обязывает переоформлять статус неиспользуемого актива, зачем вам лишние хлопоты? Пусть стоит, пока снова не понадобится. Склонить вас в пользу документальной консервации могут только выгоды, которые будут существенно перевешивать неудобства и траты на нее.

Каждое предприятие должно просчитать плюсы и минусы для своей конкретной ситуации и принять решение, какой путь станет экономически оправданным.

И все же существуют некоторые общие пункты:

|

Пункт |

Если провести консервацию |

Если обойтись без консервации |

|

Уход за основным средством |

Платить меньший налог на прибыль. Затраты на техобслуживание, зарплату охраны, амортизацию склада, обогрев, освещение можно отнести к внереализационным расходам, так как ОС уже не служит для получения прибыли. Следовательно, на сумму этих расходов можно уменьшить налогооблагаемую базу при расчете налога на прибыль |

Платить такой же налог на прибыль, как и при действующей эксплуатации ОС. Без официальной консервации все расходы по этому ОС будут признаваться тратами на осуществление основной деятельности компании. Следовательно, вам не удастся уменьшить на сумму этих расходов базу налогообложения при расчете прибыли |

|

Амортизация |

Не начисляется. При консервации длительностью три и более месяца амортизационные начисления прекращаются. Амортизация возобновляется при расконсервации ОС и доводится до конца, пока все ОС не будет амортизировано. База для расчета налога на имущество не уменьшается, так как остаточная стоимость ОС не сокращается за счет амортизации |

Начисляется каждый месяц из расчета срока полезного использования. Таким образом, ежемесячно уменьшается база для расчета налога на имущество – то есть вы платите все меньше и меньше за конкретное ОС. И в то же время приходится считаться с иногда существенными ежемесячными расходами в связи с амортизацией |

|

Срок полезного использования |

Растягивается на период начисления амортизации. Если после расконсервации окажется, что СПИ истек, то амортизация по объекту все равно будет начисляться, и СПИ фактически будет продлен на этот период. Неудобство состоит в том, что, несмотря на отсутствие физического износа, есть еще износ моральный, а такое «замораживание» сделает ОС еще более старым и иногда непригодным для использования в силу именно морального устаревания |

Идет своим чередом, пока не закончится. СПИ для конкретного ОС утверждается самой организацией, но в пределах временной вилки для каждой амортизационной группы, предписанной законом в Классификации |

|

Отражение в 1С |

Субсчет и галочки на амортизации. К синтетическому, то есть общему счету 01 Основные средства для удобства принято добавлять субсчет 01.1 ОС на консервации. 1С позволяет отключить начисление амортизации по ОС путем постановки галочки в графе «Влияет на начисление амортизации» в разделе «Консервация» в справочнике событий |

Учет ведется без обособлений ОС. В 1С по умолчанию на ОС начисляется амортизация |

Какое имущество можно подвергнуть консервации

Если имущество относится к основным средствам – то есть в учете отражено на счете 01 – консервацию провести можно.

Напомним, что не любое имущество компании можно отнести к ОС.

Для этого должны быть выполнены четыре условия:

|

№ условия |

Суть |

Примеры. Да – условие выполняется (относится к ОС), нет – не выполняется, не относится к ОС |

|

|

Объект используется в производстве, сдается в аренду, нужен для работы или выполнения услуг, а также задействован в управлении |

Да: служебный автомобиль. Нужен в управлении – возит руководителя по служебным надобностям Нет: мраморный монумент на территории предприятия, оставшийся от предыдущих владельцев |

|

|

Объект используется дольше, чем один год |

Да: здание, в котором расположена компания Нет: упаковка для продукции |

| Предприятие не собирается перепродавать объект |

Да: компьютеры для офисных сотрудников Нет: партия компьютеров, закупленных компанией для реализации |

|

|

|

Объект может в будущем принести экономическую выгоду |

Да: многолетние плодовые деревья (для продажи фруктов) Нет: однолетние насаждения для украшения территории |

Примеры ОС: дома, конструкции, транспорт, инструмент, оргтехника, хозинвентарь, земля, вода, недра.

Не относятся к ОС: готовая продукция, материалы и товары на складе. Материалы или объекты в пути или на монтаже.

Никто не проводит консервацию природных ресурсов (земли, воды, недр), что легко объяснимо: по закону РФ амортизация на эти объекты не начисляется. Так как зачастую ОС консервируют с целью приостановить амортизационные отчисления – в данной ситуации эта причина не действует.

Почему не амортизируют природные ресурсы? Считается, что их можно использовать бесконечно и они не «износятся», хотя на деле при активном использовании могут истощиться.

Порядок оформления консервации

Процедура консервации строго регламентирована для бюджетных и государственных учреждений. Что касается коммерческих предприятий, практика показывает, что налоговые органы относятся к оформлению консервации более лояльно.

Для того чтобы консервация считалась законной и вы с чистой совестью могли бы перестать начислять амортизацию на ОС, необходимо сделать несколько шагов:

- Руководство фирмы подсчитывает, целесообразно ли проводить консервацию. Решение принимается на общих собраниях.

- Когда решение принято, оформляется приказ.

- Проводится инвентаризация ОС.

- Составляется акт о переводе объектов основных средств на консервацию.

- Информация отражается в программе 1С.

|

Характеристика |

Приказ о переводе на консервацию основных средств |

Акт консервации основных средств |

|

Назначение |

Отражает намерение |

Подтверждает совершившийся факт |

|

Обязательность |

Является необходимым документом |

Является желательным документом |

|

Кто подписывает |

Инициирует и подписывает руководитель фирмы |

Все участники комиссии, назначенные в приказе + руководитель |

|

Какую информацию содержит |

— Причины перевода на консервацию;

— На какой срок; — Ответственные за мероприятие; — Ответственные за надлежащее хранение неиспользуемого ОС |

— Список объектов для вывода из эксплуатации; — Дата начала консервации; — Какие мероприятия будут проводиться во время простоя ОС; — Затраты на консервацию. |

|

Образец |

Унифицированный вид |

Произвольный вид |

Подробнее об амортизации ОС: общие сведения

Амортизация – это постепенное уменьшение стоимости ОС в связи с его износом через помесячное включение доли от его стоимости в себестоимость продукции.

Как рассчитываются эти доли для списания? Их величина напрямую связана с понятием срока полезного использования ОС (СПИ). Величина срока частично выбирается организацией, но только в заданных рамках. Эти рамки предписаны в официальном документе – классификации ОС.

В этой классификации все возможные основные средства подразделяются на десять групп. В первой группе перечислены те ОС, чей СПИ составляет от одного года до двух лет. В последней, десятой группе – ОС со сроком службы более тридцати лет.

Пример. Охотничье и спортивное оружие относится к пятой группе амортизации со СПИ от семи до десяти лет. Организация может установить СПИ для своего ОС семь, восемь, девять или десять лет – по своему усмотрению.

После выбора СПИ при линейной системе амортизации (во многом самой удобной) вычисляется, какую сумму придется амортизировать в месяц. Например, если охотничье оружие стоило 70 000 рублей при СПИ 7 лет, нужно будет списывать:

- 70 000/7 = 10 000 рублей в год.

- 10 000/12 = 833,3 рубля в месяц.

Что происходит с амортизацией при консервации объектов основных средств

Если консервация не превышает трех месяцев, амортизация начисляется по ОС в обычном режиме. При более длительном сроке, как мы уже рассматривали, амортизация приостанавливается.

Амортизация перестает начисляться с первого числа месяца, следующего за месяцем, в котором был издан приказ о консервации. Например, если консервация утверждена 15 августа, с 1 сентября она больше не начисляется.

Временно не начислять амортизацию – часто одна из основных целей консервации и законный способ этого не делать. С одной стороны, в перспективе это не очень выгодно. Ведь полностью самортизированное имущество значится в балансе с нулевой стоимостью, следовательно, с него не нужно платить налог на имущество, тогда как «замороженный» актив будет висеть на балансе с прежней, а не с остаточной стоимостью.

С другой стороны, если у собственника из-за спада производства простаивает целый парк техники с огромной стоимостью и, как следствие, с огромной амортизацией, он не сможет включать эту амортизацию в стоимость готовой продукции – иначе она взлетит до небес.

О порядке уплаты налогов при консервации основных средств

Консервация ОС не освобождает предприятие от уплаты транспортного налога (если ОС относится к транспортным средствам), что касается налога на имущество, он также по-прежнему подлежит оплате.

Теперь об НДС. Если компания работает по ОСНО и является плательщиком НДС, при покупке ОС «входной НДС» принимается к вычету. Это значит, что на эту сумму НДС, выделенную в счете-фактуре от поставщика, будет в итоге уменьшена сумма налога, которую нужно заплатить в бюджет.

При некоторых операциях с ОС требуется восстановить НДС, то есть все же уплатить его в бюджет, хотя до этого он был принят к вычету. Это нужно делать, например, при внесении ОС в уставный капитал или при переходе организации на УСН.

Все эти случаи регламентированы законодательно, но среди них консервация не значится. Следовательно, при консервации ОС не нужно искать первичные документы с указанным НДС при покупке ОС и перечислять его в бюджет.

Продажа объектов на консервации

Продажа объектов на консервации имеет черты, свойственные реализации амортизируемого имущества – несмотря на то, что при длительной консервации амортизация приостанавливается.

Сходство состоит в том, что при такой продаже продавец имеет право уменьшить заявленную прибыль на остаточную стоимость ОС – ту стоимость, что осталась после начисленной амортизации еще до консервации.

Пример. Компания купила прибор на сумму 120 000 рублей. Согласно классификации он будет использоваться пять лет (60 месяцев). Ежемесячное начисление амортизации составило 2000 рублей. Прошло три года, за которые начисленная амортизация уменьшила стоимость прибора на 72 000 рублей. Текущая остаточная стоимость составила 48 000 рублей (120 000 – 72 000).

Весь четвертый год прибор был законсервирован. После чего прибор был продан за 82 600 рублей, в том числе НДС 12 600 рублей.

В целях налогообложения доходы от реализации составили 70 000 (82600 — 12600).

Компания заявляет полученную прибыль 22 000 рублей (сумма 70 000, уменьшенная на остаточную стоимость прибора – 48 000 рублей).

Если остаточная стоимость превысит доход от продажи, разница между этими показателями будет признана убытком.

В этом случае нужно установить фактический срок эксплуатации объекта – то есть отнять месяцы простоя. И именно из этой цифры исчислять период списания убытка. Убыток распределяется равными долями по месяцам найденного периода в составе прочих расходов.

Процедура расконсервации ОС

По истечении некоторого времени руководство может прийти к выводу, что компании вновь необходимо активное использование законсервированных объектов ОС.

Для этого издается соответствующий приказ о расконсервации.

Расконсервация – совокупность мер по возобновлению эксплуатации ОС.

При этом снова начисляется амортизация – с первого числа месяца после месяца, в котором был издан приказ о расконсервации.

Примеры употребления слова консервация в литературе.

И если бы Араки не принял более действенные меры консервации, Спенсер скоро превратился бы в куколку.

Следующие трое суток им все же пришлось потрудиться всерьез, потому что, кроме замены поврежденных ячеек солнечных батарей — квадратных, десять на десять метров полотнищ пленки, покрытой арсенидом галлия, — нужно было еще подготовить станцию к очередной консервации.

Аспид, который находил затопление плодороднейших земель под водохранилища ГЭС дебильной затеей, тем не менее сполна воспользовался ею как блестящим предлогом для консервации своего объекта.

У вас был представитель Рыбного треста, вы обещали ему заняться консервацией зернистой икры, и все это лишь померещилось сотрудникам, которые воочию видели сего представителя и своими ушами слышали ваш разговор?

Мы разговаривали добрых два часа, я подробно рассказала о новом методе консервации зернистой икры, и мы расстались дружески.

В отличие от классической школы геронтологии, которая видела свою задачу в своеобразной консервации дряхлеющего организма, Латышев разрабатывал сложнейшую систему юнизации — систему активного омолаживания, которая позволила бы самых дряхлых стариков превращать в молодых, полных сил и здоровья людей.

Длительная консервация, или отбрасывание назад, или перешагивание, минование ряда фаз или формаций может произойти только под влиянием внешних сил — других государств, сообществ, народов, особенно завоевателей.

Я усложнил ее, комбинируя газовую перфузию с бесперфузионной консервацией, многократно повторяя процедуру.

Последствия консервации строительства Если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы, а также возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ.

Стоило физически, а затем в определенной мере и политически уйти Сталину, как стало ясно: консервация Системы лишь углубила кризисные явления в настоящем я будущем.

Мы посмотрели у себя в лаборатории содержание фосфорорганических соединений и структуру митохондрий в миокарде тех сердец, что ты присылал после газовой консервации, — сказала Инка, с удовольствием наблюдая, как я пялюсь на соски ее грудок, торчащие сквозь ткань блузки.

Учитель, положивший много лет на проблемы консервации, тоже смотрелся странно молодо, несмотря на возраст и неимоверный вес.

Странная, тревожащая мысль о влиянии на возраст хирурга процессов консервации изолированных органов, где все усилия сосредоточены на удлинении сроков хранения, т.

Я знаю, — кричал он, поплевывая на БД слюной, — что ты, Рыжая Сука, интеллигентно помалкивал, экспериментируя с очередной моделью консервации сердца, когда черножопые заваривали всю эту кашу в Тбилиси и в вашемебаноминституте.

Я вернулся к теме комбинированной консервации, чтоб использовать в качестве перфузатов газовые смеси и фторуглеродные эмульсии.

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Консервация основных средств — это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления.

Консервация представляет собой комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя.

При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

Рассмотрим бухгалтерский и налоговый учет операций по консервации основных средств.

Оформление

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций.

Решение о консервации оформляется приказом руководителя организации.

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию (п. 63 Методических указаний по учету ОС).

После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию.

Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме.

Акт подписывается членами комиссии и утверждается руководителем организации. В акте отражается экономическая целесообразность консервации объекта основных средств.

В акте должны быть указаны:

-

ОС, переведенные на консервацию;

-

дата перевода ОС на консервацию;

-

мероприятия, которые были проведены для перевода ОС на консервацию;

-

затраты на проведение этих мероприятий.

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

-

учесть затраты на консервацию в расходах;

-

приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

Бухгалтерский учет

После того как руководитель подпишет приказ и утвердит акт о переводе объектов основных средств на консервацию, основные средства переводятся на консервацию.

При этом в бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

Основные средства, находящиеся на консервации, наряду с основными средствами, находящимися в эксплуатации, следует учитывать обособленно на счете 01 «Основные средства».

Поэтому в плане счетов организации необходимо предусмотреть к счету 01 «Основные средства» субсчет «Основные средства на консервации».

Амортизация основного средства в период консервации

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 24 ПБУ 6/01).

По ОС, законсервированному на срок более трех месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13.10.2003 N 91н):

— с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

Стоит отметить, что в бухгалтерском учете тот временной отрезок, в течение которого имущество находится на консервации (даже если он превышает трехмесячный период), не повлияет на срок его полезного использования.

Но по законам бухгалтерского учета начислять амортизацию можно и после окончания срока полезного использования основных средств (п. 22 ПБУ 6/01).

Из этого следует, что после расконсервации объектов начисление амортизации можно продолжать в прежнем порядке вплоть до полного погашения их стоимости.

Таким образом, с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Расходы на содержание основного средства в период консервации

Расходы на содержание основного средства (ОС) в период консервации не увеличивают его первоначальную стоимость (п. 14 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Указанные расходы относятся к периоду, когда данный объект ОС не участвует в производственной деятельности.

Следовательно, расходы, связанные с его содержанием, не учитываются при формировании себестоимости производства продукции.

Данные расходы признаются прочими расходами и отражаются в учете в месяце их осуществления (п. п. 4, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Проводки по консервации основных средств будут такие:

|

Проводка |

Операция |

|

Дт 01″Основные средства» субсчет «Основные средства на консервации» — Кт 01″Основные средства» субсчет «Основные средства в эксплуатации» |

ОС переведено на консервацию |

|

Дт 91/2 — Кт 10 (60, 70, 69) |

Отражены расходы на консервацию (содержание законсервированных ОС) |

|

Дт 01″Основные средства» субсчет «Основные средства в эксплуатации» — Кт 01″Основные средства» субсчет «Основные средства на консервации» |

ОС расконсервировано |

НДС

Если ОС используется в деятельности, облагаемой НДС:

Налог на имущество

В период консервации стоимость ОС не исключается из базы по налогу на имущество (независимо от того, как исчисляется налог — исходя из кадастровой или балансовой стоимости) (п. 1 ст. 374, п. п. 1, 2 ст. 375 НК РФ).

Исключение одно: если законом субъекта РФ предусмотрено освобождение от налога законсервированных ОС и организация выполняет условия предоставления этой льготы.

Налог на прибыль

Во внереализационных расходах учитываются затраты (пп. 9 п. 1 ст. 265 НК РФ, п. 2 Письма Минфина от 15.09.2010 N 03-03-06/1/590):

-

на консервацию — на дату утверждения руководителем организации акта о консервации;

-

на содержание законсервированных ОС (включая ремонт и охрану) — на последнее число месяца, в котором эти затраты понесены;

-

на расконсервацию — на дату утверждения руководителем организации акта о расконсервации ОС.

Если консервируется ОС, по которому была применена амортизационная премия, то при переводе на консервацию восстанавливать ее не нужно.

При консервации ОС до его ввода в эксплуатацию или в том же месяце, в котором оно введено в эксплуатацию, начислять амортизацию и применять амортизационную премию можно только после расконсервации (Письма Минфина от 22.12.2014 N 03-03-06/1/66272, от 07.03.2014 N 03-03-06/1/10085).

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

По ОС, законсервированному на срок более трех месяцев (п. 2 ст. 322 НК РФ):

-

с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

-

с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Налог, уплачиваемый в связи с применением УСН

Затраты на консервацию, расконсервацию, а также на содержание законсервированных ОС в налоговых расходах не учитываются.

Если на консервацию сроком более трех месяцев переводится ОС, стоимость которого еще не учтена в расходах полностью, то включение в расходы затрат на приобретение этого ОС приостанавливается на период консервации (Письма ФНС от 14.12.2006 N 02-6-10/233@, УФНС по г. Москве от 18.01.2007 N 18-03/3/03903@).

Пример

Организация приобрела по договору купли-продажи и ввела в эксплуатацию в мае 2016 г. производственное оборудование.

Договорная стоимость оборудования составляет 944 000 руб. (в том числе НДС 144 000 руб.).

Приобретенное оборудование относится к третьей амортизационной группе.

Срок полезного использования, установленный организацией в целях бухгалтерского и налогового учета, равен 38 месяцам (на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1).

В связи с временным уменьшением заказов в конце мая 2016 г. объект ОС переведен по решению руководителя на консервацию продолжительностью более трех месяцев с 01.06.2016 по 30.09.2016.

Амортизация в целях бухгалтерского и налогового учета начисляется линейным способом (методом).

Доходы и расходы определяются методом начисления.

Тогда, исходя из установленного срока полезного использования (38 месяцев), ежемесячная сумма амортизационных отчислений составит 21 052,63 руб. (800 000 руб. / 38 мес.).

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, в данном случае — с июня.

Вместе с тем начисление амортизационных отчислений при переводе объекта ОС по решению руководителя организации на консервацию на срок более трех месяцев приостанавливается.

В данном случае решением руководителя объект законсервирован с 01.06.2016 по 30.09.2016.

Следовательно, амортизация за период июнь — сентябрь 2016 г. не начисляется.

Начиная с октября 2016 г. амортизация по объекту ОС начисляется в общеустановленном порядке.

В учете операцию по консервации объект ОС следует отразить следующими проводками:

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

В мае 2016 г. |

||||

|

Отражены расходы на приобретение оборудования |

800 000 |

Отгрузочные документы поставщика |

||

|

Отражен НДС, предъявленный поставщиком оборудования |

144 000 |

Счет-фактура |

||

|

Принят к вычету НДС, предъявленный поставщиком оборудования |

68-НДС |

144 000 |

Счет-фактура |

|

|

Приобретенное оборудование отражено в составе объектов ОС |

01″Основные средства в эксплуатации» |

800 000 |

Акт о приеме-передаче объекта основных средств |

|

|

Перечислена поставщику оплата оборудования |

944 000 |

Выписка банка по расчетному счету |

||

|

В июне 2016 г. |

||||

|

Отражена первоначальная стоимость оборудования, переведенного на консервацию |

01″Основные средства на консервации» |

01″Основные средства в эксплуатации» |

800 000 |

Распоряжение руководителя о переводе оборудования на консервацию, Акт о консервации, Инвентарная карточка учета объекта основных средств |

|

По окончании консервации |

||||

|

Первоначальная стоимость оборудования отражена в составе ОС в эксплуатации |

01″Основные средства в эксплуатации» |

01″Основные средства на консервации» |

800 000 |

Инвентарная карточка учета объекта основных средств |

|

Начиная с октября 2016 г. в течение 38 месяцев |

||||

|

Начислена амортизация по оборудованию |

20 (26,44) |

21 052,63 |

Бухгалтерская справка-расчет |

|

Продажа законсервированного объекта основных средств

При реализации амортизируемого имущества налогоплательщик вправе уменьшить полученные доходы на его остаточную стоимость (пп. 1 п. 1 ст. 268 НК).

А при реализации прочего имущества в силу положений пп. 2 п. 1 ст. 268 Кодекса организация уменьшает полученные доходы на цену приобретения (создания) этого имущества, а также на сумму расходов, связанных с их приобретением.

Так как переведенный на консервацию на срок более трех месяцев объект исключается из состава амортизируемого имущества, то из буквального толкования данных норм следует, что оно относится к прочему имуществу.

А потому доходы от его реализации можно уменьшить на цену его приобретения и иные сопутствующие его покупке затраты.

Однако представители ФНС в Письме от 12 января 2016 г. N СД-4-3/59@ указали на ошибочность данного подхода.

Свою позицию они объяснили следующим образом:

В этом случае расходы (или их часть) на покупку ОС будут учтены в составе расходов дважды (через механизм амортизации и при продаже ОС).

А это недопустимо в силу толкования п. 5 ст. 252 Кодекса.

Напомним, что данной нормой закреплено: суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов. Соответственно, по мнению представителей ФНС, при продаже «законсервированного» ОС положения пп. 2 п. 1 ст. 268 Кодекса не применяются.

Операции по реализации ОС, находящихся на консервации, отражаются по строкам 010 – 060 приложения 3 к листу 02 декларации по налогу на прибыль.

В письме налоговая служба в подтверждение своей позиции приводит и примеры из арбитражной практики.

Это постановления Одиннадцатого арбитражного апелляционного суда от 09.12.2009 по делу № А55-9340/2009, ФАС СЗО от 25.06.2007 по делу № А56-51992/2005, ФАС ПО от 30.03.2005 № А12-21856/04-С29, в которых судьи указывают на неправомерность применения налогоплательщиком положений пп. 2 п. 1 ст. 268 НК РФ при реализации ОС, находящихся на консервации.

Иными словами, в таких ситуациях доход от реализации «законсервированного» объекта уменьшается на его остаточную стоимость, которая определяется как разница между первоначальной стоимостью ОС и суммой начисленной за период эксплуатации амортизации.

Пример

Организация приобрела и ввела в эксплуатацию в феврале 2012 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2012 года по октябрь 2018 года включительно).

Организация применяет линейный метод начисления амортизации.

Месячная норма амортизации составляет 1,25% (1 / 80 мес.).

Ежемесячная сумма амортизации равна 20 000 руб. (1 600 000 руб. х 1,25%).

В апреле 2016 года было принято решение о переводе данного основного средства на консервацию сроком на восемь месяцев (с 5 апреля по 5 декабря включительно).

С 1 мая 2016 года начисление амортизации по данному основному средству прекращается.

В августе 2016 года законсервированный объект продан по цене 826 000 руб. (в том числе НДС – 126 000 руб.).

Для целей налогообложения доходы от реализации составили 700 000 руб. (826 000 — 126 000).

При продаже законсервированного объекта ОС организация вправе уменьшить доходы от его реализации на остаточную стоимость этого объекта.

До консервации амортизация по ОС начислялась в течение 50 мес. (с марта 2012 года по апрель 2016 года включительно).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 — 1 000 000).

Прибыль от реализации имущества составит 100 000 руб. (700 000 — 600 000).

В бухгалтерском учете операцию по продаже законсервированного объекта необходимо отразить следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

В феврале 2012 года |

||||

|

Отражены расходы на приобретение оборудования |

1 600 000 |

Договор купли-продажи, Отгрузочные документы поставщика |

||

|

Отражен НДС, предъявленный поставщиком оборудования |

288 000 |

Счет-фактура |

||

|

Принят к вычету НДС, предъявленный поставщиком оборудования |

68-НДС |

288 000 |

Счет-фактура |

|

|

Приобретенное оборудование отражено в составе объектов ОС |

01″Основные средства в эксплуатации» |

1 600 000 |

Акт приемки-передачи оборудования |

|

|

Перечислена поставщику оплата оборудования |

1 888 000 |

Выписка банка по расчетному счету |

||

|

С марта 2012 года по апрель 2016 года включительно |

||||

|

Начислена амортизация по оборудованию |

1 000 000 |

Бухгалтерская справка-расчет |

||

|

На дату перевода оборудования на консервацию |

||||

|

Отражена первоначальная стоимость оборудования, переведенного на консервацию |

01″Основные средства на консервации» |

01″Основные средства в эксплуатации» |

1 600 000 |

Распоряжение руководителя о переводе оборудования на консервацию, Акт о консервации |

|

В августе 2016 года |

||||

|

Признан прочий доход от реализации оборудования |

826 000 |

Договор купли-продажи оборудования, Акт о приеме-передаче объекта основных средств |

||

|

Отражена первоначальная стоимость выбывающего оборудования |

01 «Выбытие основных средств» |

01″Основные средства на консервации» |

1 600 000 |

Акт о приеме-передаче объекта основных средств |

|

Отражена сумма начисленной амортизации по выбывающему оборудованию |

01 «Выбытие основных средств» |

1 000 000 |

Акт о приеме-передаче объекта основных средств, Бухгалтерская справка-расчет |

|

|

Списана остаточная стоимость оборудования |

01 «Выбытие основных средств» |

600 000 |

Акт о приеме-передаче объекта основных средств |

|

|

Начислен НДС, предъявленный покупателю оборудования |

68-НДС |

126 000 |

Счет-фактура |

|

Декларация по налогу на прибыль организаций

Операции по реализации амортизируемого имущества подлежат отражению в приложении 3 к листу 02 декларации по налогу на прибыль организаций.

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

||

|

В том числе объектов, реализованных с убытком |

– |

|

|

Выручка от реализации амортизируемого имущества |

700 000 |

|

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

100 000 |

|

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

– |

Продажа законсервированного объекта основных средств с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 данной статьи предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письма Минфина от 12 июля 2011 г. N 03-03-06/1/417, от 12 мая 2005 г. N 03-03-01-04/1/253 и т.д.).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на остаточную стоимость этих объектов.

Как посчитать убыток, если имущество находилось на консервации

Согласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях исчисления налога на прибыль.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта на консервации.

Если налогоплательщик продает с убытком основное средство, которое по тем или иным причинам находилось на консервации свыше трех месяцев, то при определении фактического срока эксплуатации этого объекта (исходя из которого исчисляется период списания убытка) период консервации не учитывается.

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Пример

Воспользуемся данными вышеприведенного примера с той лишь разницей, что основное средство, находившееся на консервации, продано по цене 531 000 руб. (в том числе НДС – 81 000 руб.).

Для целей налогообложения доходы от реализации составили 450 000 руб. (531 000 — 81 000).

При реализации законсервированного объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 — 600 000).

С момента начала амортизации оборудования (март 2012 года) до месяца его реализации (август 2016 года) прошло 54 месяца.

Период, в течение которого имущество находилось на консервации (4 месяца), из этого срока исключается.

Фактически оборудование эксплуатировалось 50 месяцев (54 — 4).

Поэтому в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 — 50).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с сентября 2016 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 – 1 000 руб. – уменьшен (погашен) ОНА (30 000 руб. / 30 мес.).

В декларации по налогу на прибыль организаций должны быть указаны данные:

-

об убытке, полученном при реализации амортизируемого имущества;

-

о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

Воспользуемся данными примера 2. Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за девять месяцев налогоплательщик отразит:

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

||

|

В том числе объектов, реализованных с убытком |

||

|

Выручка от реализации амортизируемого имущества |

450 000 |

|

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

– |

|

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

450 000 |

|||||||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|||||||

|

Убытки от реализации амортизируемого имущества |

150 000 |

|||||||

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

450 000 |

|

|

Расходы, уменьшающие сумму доходов от реализации |

600 000 |

|

|

Убытки |

150 000 |

|

|

Итого прибыль (убыток) |

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за девять месяцев эта сумма равняется 5 000 руб. (за сентябрь), в годовой декларации – 20 000 руб. (по 5 000 руб. в сентябре – декабре).

Добавить комментарий