Коэффициент прироста

Коэффициент прироста основных фондов К ст отражает относительное увеличение основных фондов за счет их обновления

Коэффициент прироста основных фондов — показатель, характеризующий рост основных фондов предприятия в результате их обновления. К- п. о. ф. определяется по формуле

Коэффициент прироста основных фондов

Коэффициент прироста основных фондов характеризует увеличение их стоимости с учетом выбытия и рассчитывается по формуле

КОЭФФИЦИЕНТ ПРИРОСТА ОСНОВНЫХ ФОНДОВ —

Коэффициент прироста основных фондов, % в том числе 4,7

Коэффициент прироста основных фондов (Кп) показывает рост основных фондов за данный период в результате обновления и рассчитывается по формуле

Коэффициент прироста основных фондов определяется из отношения сальдо поступления и выбытия основных фондов за период к величине поступивших основных средств. Этот коэффициент характеризует собственно наращивание производственно-технического потенциала. Коэффициент компенсации выбытия характеризует интенсивность процесса замещения выбывающих из производственного процесса основных фондов новыми средствами труда. Он определяется как отношение стоимости выбывших основных средств к стоимости поступивших основных фондов.

Показатели первой группы включают коэффициент обновления, коэффициент выбытия основных фондов, коэффициент прироста основных фондов, а также удельный вес активной части основных производственных фондов.

Если коэффициент ввода больше коэффициента выбытия, коэффициент прироста основных фондов больше нуля, т. е. на предприятии происходит расширенное воспроизводство основных фондов.

Если же коэффициент ввода меньше коэффициента выбытия, коэффициент прироста основных фондов меньше нуля, т. е. на предприятии имеет место суженное воспроизводство основных фондов. В отдельных случаях суженное воспроизводство основных фондов может быть использовано для роста рентабельности продукции и активов, улучшения финансового состояния предприятия. Эти случаи — ликвидация нерентабельных производств, продажа непрофильных активов. В целом же суженное воспроизводство основных фондов означает, как правило, сокращение масштабов бизнеса.

Качественные показатели, характеризующие обновление и прирост основных фондов выявляются с помощью анализа их движения за несколько лет и расчета коэффициентов, отражающих их движение. Исходные данные по каждому году заносятся в таблицу, где указываются стоимости основных фондов на начало года, поступление, выбытие, на конец года.

Коэффициент прироста (К р) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов (Фпр) к их стоимости на начало периода (Ф )

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязанно. Привлекая дополнительные данные, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное, и сделать соответствующий вывод об эффективности применения основных фондов.

Таким образом, авторы этого подхода оценивают эффект новой техники по остаточному принципу, приписывая остаток выручки приросту основных фондов — новой технике. Остаточный принцип можно применить и по-другому оценивать эффект новой техники по остатку после вычета из выручки прямых материальных затрат (Мт) и реновационных отчислений, т.е. определить рассматриваемый коэффициент следующим образом

Для иллюстрации важности данного коэффициента в процессе принятия решений можно привести пример с ОАО Норильский никель . Во время семинара по постановке внутрифирменного бюджетирования в марте 1999 г., услышав о рекомендуемом в теории значении данного показателя, участвовавшие в семинаре представители планово-экономических и финансовых служб комбината дружно указали докладчику на незнание им их северной специфики. Обремененные северной инфраструктурой ГОКи и рудники, металлургические заводы и другие мощности никак не могли обеспечить более двух оборотов общих активов. Брешь в дружном неприятии планово-финансовым активом акционерного общества сделанной рекомендации появилась лишь тогда, когда заместитель по экономике Норильскэнерго подал реплику, суть которой сводилась к следующему. Что мы производим — спросил он присутствующих и сам же ответил Чушки. Медные, никелевые и другие чушки. Ценой 3—3,5 тыс. долл. за 1 т на внешнем рынке (для медных чушек). А вот если бы мы выпускали проволоку… Тут его глаза невольно повлажнели от возможного, но несбыточного счастья. Однако собравшись с силами, он закончил Цена нашей продукции была бы 15 тыс. долл. за 1 т. Каким бы был тогда коэффициент оборота общих активов Стоимость отгрузки возросла бы в 5 раз, а прирост основных фондов как максимум составил бы 5—10% . Так что когда речь идет о диверсификации или реструктуризации производства, неплохо бы вспомнить об этом коэффициенте при переборе вариантов. Естественно, сделать это можно только при наличии бюджетирования и при умении рассчитывать все три (а не некоторые) основных бюджета.

Коэффициент прироста (превышение стоимости поступивших в отчетном периоде основных фондов над стоимостью выбывших) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода.

Учет и оценка основных фондов позволяет судить об их количественной доле в общем составе элементов экономики предприятия строительной индустрии. Суждение же о том, как управление фондами влияет на изменение его экономики и структуры, можно получить лишь после проведения анализа общепринятых показателей и коэффициентов. К ним относятся показатели фондоотдачи и фондоемкости продукции коэффициенты износа,, обновления, выбытия и прироста основных фондов.

Наряду с подобным общим исследованием, ряд выводов можно сделать в результате анализа каждого уравнения модели. В частности, вычисленные с помощью производственной функции коэффициенты эластичности общественного продукта составляют от численности работающих — 0,03, от основных фондов — 0,92, т. е. в сумме —0,95. Следовательно, на настоящем этапе развития объем общественного продукта весьма чувствительно реагирует на прирост основных фондов и незначительно — на вовлечение в сферу материального производства дополнительной численности работающих. Поэтому ясно, что основным направлением развития производства может стать лишь повышение производительности общественного труда.

Коэффициент прироста основных производственных фондов — отношение стоимости прироста основных производственных фондов к их стоимости на конец года.

Коэффициент прироста основных производственных фондов

Для оценки изменения качественного состава основных производственных фондов используется система показателей, которая включает коэффициент обновления, т. е. долю введенных в отчетном году основных производственных фондов в общей их стоимости на конец года (чем выше коэффициент обновления, тем большие возможности имеются для замены физически и морально устаревших основных производственных фондов новыми, более прогрессивными и экономичными) коэффициент выбытия (ликвидации), т. е. долю выбывших в отчетном году основных производственных фондов в общей их стоимости на начало года коэффициент прироста основных производственных фондов, т. е. долю их реального прироста в общей стоимости основных производственных фондов на конец года.

Коэффициент прироста основных производственных фондов Кпр = 2,7/17,7 = 0,1 52.

Средства труда (машины, оборудование и т.п.) характеризуются обеспеченностью средствами труда, структурой основных производственных фондов (удельным весом активной части основных производственных фондов) составом и структурой оборудования (удельным весом оборудования со сроком службы до пяти, от пяти до десяти и от десяти до 20 лет) показателями использования основных фондов удельным весом физически изношенного и морально устаревшего оборудования степенью прогрессивности средств труда и удельным весом их прогрессивных видов уровнем выбытия и прироста основных фондов уровнем механизации и автоматизации фондовооруженностью динамикой фондоотдачи коэффициентом обновления технологического оборудования удельным весом модернизированного оборудования фондовооруженностью труда рабочих вооруженностью труда рабочих прогрессивной техникой электровооруженностью труда рабочих удельным весом рабочих, занятых ручным, механизированным и автоматизированным трудом удельным весом рабочих, занятых на вредных работах эффективностью использования основных производственных фондов эффективностью мероприятий по техническому развитию производства выполнением плана технического развития.

Пропорциональность между объемами ресурсов, согласование их отраслевой и региональной структуры служат необходимыми условиями роста показателей эффективности. Это нетрудно пояснить. Показатель фондовооруженности труда используется обычно в плановых расчетах как связующее звено при обосновании зависимости темпов роста производительности труда от увеличения объема капитальных вложений и соответствующего прироста основных фондов. Наряду с этим он является и параметром сбалансированности между числом занятых в материальном производстве и объемом основных производственных фондов (с учетом коэффициента сменности).

При анализе фондоотдачи важно дать правильную качественную, а по возможности и количественную оценку основным факторам, обусловившим ее уровень. В первую очередь необходимо определить влияние реконструкции на данный показатель. Для этого нужно коэффициенты затрат на реконструкцию (отношение годовых капитальных затрат, направленных на увеличение основных фондов в процессе реконструкции, к объему производственных основных фондов на начало года) сопоставить с темпами прироста продукции, сравнить удельные капитальные вложения по вновь строящимся и реконструируемым объектам равной мощности, структуру капитальных вложений, направляемых в новое строительство и на реконструкцию, структуру основных фондов до и после реконструкции, а главное — показатели фондоотдачи до и после реконструкции.

Используя данные о годовых темпах прироста и коэффициентах выбытия основных производственных фондов был определен их средний срок службы. На всех нефтеперерабатывающих предприятиях уфимской группы средства труда проработали более половины их среднего срока службы. Средний срок службы оборудования технологических установок по группе нефтеперерабатывающих предприятий г. Уфы составил в 1996 г. 13,1 года при их возрасте 8,3 года. Средний возраст оборудования технологических установок имеет большой разброс и колеблется от 2 до 22,5 лет.

Однако несмотря на имеющиеся резервы в деле дальнейшего улучшения использования основных средств, для советского железнодорожного транспорта характерно значительное опережение грузонапряжённости прироста основных средств. Так, за период с 1949 по 1954 г. рост грузонапряжённости брутто в среднем на 1 км железнодорожной сети опережал прирост основных средств железных дорог почти в 2 раза, что позволило весьма значительно повысить коэффициент использования основных фондов транспорта, т. е. получить больше тонно-километров брутто на один рубль стоимости основных средств.

ОЯФЛИК = 770 — 200 = 570 тыс. руб. Коэффициент прироста основных производственных фондов

По данным о движении основных фондов определяются и анализируются следующие показатели коэффициент ввода (Кеводя), коэффициент выбытия (Квы6), коэффициент прироста (уменьшения) основных фондов (Кпр), коэффициент обновления основных фондов (Л ,бн).

Коэффициент прироста ОС – это значение, отображающее степень увеличения основных средств за определенный период. Предполагается, что увеличиваться количество ОС будет за счет их обновления.

Содержание

- За счет чего осуществляется прирост ОС

- Формулы для определения коэффициента

- Что обозначает коэффициент прироста

- Общая оценка финансового состояния

- Источники прироста ОС

- Как рассчитать коэффициент прироста ОС?

- Значение коэффициента прироста ОС

- Итоги

- Понятие и значение темпа прироста

- Формула темпа прироста

- Отличие темпа роста и темпа прироста

- Примеры решения задач

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

- Покупка.

- Аренда.

- Строительство, разработка на самом предприятии.

- Передача на безвозмездных условиях.

- Приобретение на основании соглашения об обмене.

- Поступление в качестве вложения в уставной капитал.

- Оприходование по итогам инвентаризации.

- Поступление от подразделения или главного офиса.

- Приватизация.

Отток ОС наблюдается при этих обстоятельствах:

- Ликвидация.

- Списание тех объектов, которые больше не пригодны к эксплуатации.

- Передача в качестве вклада в уставной капитал другой фирмы.

- Продажа, передача в дар, обмен.

- Отправка в другое подразделение.

- Обнаружение недостачи в ходе инвентаризации.

- Утрата, хищение, уничтожение.

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

- Сравнение со средними коэффициентами по отрасли.

- Наблюдение за динамическим изменением коэффициента на протяжении длительного периода.

- Сравнение с иными коэффициентами, которые дают представление о движении ОС.

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

- Принятие решения о разумности обновления ОС.

- Поиск источников финансирования для обновления.

- Установление технического потенциала.

- Контроль над производственным развитием учреждения.

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет. Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке. К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Общая оценка финансового состояния

Для проведения анализа изменений основных финансовых показателей составим сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса ООО «МФ «Томмедфарм»». Сравнительный аналитический баланс ООО «МФ «Томмедфарм»» приведен в таблице 1. (приложение 1)

Как видим по данным таблицы 1 в приложении 7, за год стоимость имущества ООО «МФ «Томмедфарм»» сократилась на 1156 тыс. руб., в том числе в результате сокращения внеоборотных активов на 4,7%, запасов на 85,7% и денежных средств на 18,1%. При росте удельного веса в общей стоимости имущества основных средств и дебиторской задолженности снизилась доля запасов и денежных средств предприятия.

Главными факторами снижения стоимости имущества ООО «МФ «Томмедфарм»» являются уменьшение внеоборотных активов на 1,4% и оборотных активов на 24%. Уменьшение имущества предприятия было обеспечено за счет снижения источников собственных средств на 67,3% и увеличения обязательств ООО «МФ «Томмедфарм»» на 32,7%. За отчетный период в абсолютных и относительных размерах сократились запасы (16,8%) и денежные средства (7,2%), увеличилась дебиторская задолженность.

На основе формы №1 «Бухгалтерский баланс» и финансовой отчетности ООО «МФ «Томмедфарм»» проведем горизонтальный (приложение 2) и вертикальный (приложение 3) анализ баланса за 3 года.

Горизонтальный анализ актива баланса проведен по данным таблицы 2 составленной по показателям приложении 8.

Таблица 2

Динамика величины показателей по статьям актива баланса

ООО «МФ «Томмедфарм»» за 2013-2015 гг. (тыс. руб.)

Динамика статей актива бухгалтерского баланса ООО «МФ «Томмедфарм»» за 2013 — 2015 гг. по горизонтальному анализу показывают, что валюта баланса за 3 года уменьшилась на 623 тыс. руб. При этом основное уменьшение произошло в 2015 году (1 млн. руб.).

В 2013 году валюта баланса увеличилась на 704 тыс. руб. в большей мере за счет роста оборотных активов. В 2012 году валюта баланса уменьшилась на 171 тыс. руб. за счет сокращения внеоборотных активов. В 2013 году валюта баланса снова уменьшилась на 1156 тыс. руб. Уменьшение валюты баланса в 2015 году произошло в большей мере за счет уменьшения оборотных активов (1 млн. руб.).

Внеоборотные активы ООО «МФ «Томмедфарм»» за 3 года сократились на 148 тыс. руб. При этом основное уменьшение произошло в 2014 году (187 тыс. руб.). А вот в 2013 году наблюдался рост внеоборотных активов (на 93 тыс. руб.).

Основные средства ООО «МФ «Томмедфарм»» за 3 года увеличились на 13 тыс. руб. При этом увеличение произошло лишь в 2013 году, а в последующие два года величина основных средств уменьшалась. Уменьшение величины основных средств является отрицательным показателем финансового состояния предприятия. Сокращение основных средств в течении двух лет в ООО «МФ «Томмедфарм»» происходило в силу того, что основные средства не обновлялись и на предприятии не происходило капитального ремонта тех или иных групп основных средств. Увеличение основных средств является положительным показателем финансового состояния предприятия.

Нематериальные активы ежегодно сокращаются на 3 тыс. руб., в общем, за 3 года нематериальные активы сократились на 9 тыс. руб.

Долгосрочные финансовые вложения предприятия остаются неизменными все 3 года и составляют 7 тыс. руб.

Оборотные активы ООО «МФ «Томмедфарм»» за 2013-2015 годы уменьшились на 475 тыс. руб. При этом уменьшение произошло в 2015 году (на более чем 1 млн. руб.). В 2013 и в 2014 году оборотные активы увеличились на общую сумму 627 тыс. руб. (при этом основное увеличение произошло в 2013 году — на 611 тыс. руб.).

В 2013 году оборотные активы увеличились за счет роста запасов, дебиторской задолженности и денежных средств. В 2014 году оборотные активы предприятия увеличились всего на 16 тыс. руб. Это произошло за счет роста запасов и дебиторской задолженности, а также сокращения денежных средств. В 2015 году оборотные активы сократились на 1102 тыс. руб. в большей мере за счет сокращения запасов и денежных средств.

Таблица 3

Динамика статей бухгалтерского баланса ООО «МФ «Томмедфарм»» по пассиву баланса за 2013-2015 гг. (тыс. руб.)

Динамика пассивных статей бухгалтерского баланса ООО «МФ «Томмедфарм»» за 2013 — 2015 гг. по горизонтальному анализу показывают, что валюта баланса за 3 года уменьшилась на 623 тыс. руб. При этом основное уменьшение произошло в 2015 году (1156 тыс. руб.).

В 2013 году валюта баланса ООО «МФ «Томмедфарм»» увеличилась на 704 тыс. руб. в большей мере за счет роста краткосрочных обязательств. В 2012 году валюта баланса уменьшилась на 171 тыс. руб. за счет сокращения капитала и резервов предприятия на 1300 тыс. руб. и увеличения краткосрочных обязательств на 1200 тыс. руб. В 2013 году валюта баланса уменьшилась на 1156 тыс. руб. Уменьшение валюты баланса в 2013 году произошло в большей мере за счет уменьшения нераспределенной прибыли и кредиторской задолженности.

Капиталы и резервы ООО «МФ «Томмедфарм»» за три года сократились на 2378 тыс. руб. Капиталы и резервы предприятия ежегодно сокращаются. Наибольшее уменьшение произошло в 2014 году (1374 тыс. руб.). Сокращение данной статьи баланса свидетельствует об ухудшении финансового состояния предприятия, так как ООО «МФ «Томмедфарм»» почти на половину сократила свой собственный капитал.

В 2013 году капиталы и резервы ООО «МФ «Томмедфарм»» сократились на 226 тыс. руб. Это произошло за счет уменьшения добавочного капитала (63 тыс. руб.) и нераспределенной прибыли (164 тыс. руб.). В 2014 году капиталы и резервы сократились на 1374 тыс. руб. за счет уменьшения нераспределенной прибыли. В 2015 году капиталы и резервы, как и в 2014 году сократились за счет нераспределенной прибыли предприятия.

Уставный капитал предприятия остается неизменным все три года и составляет 10 тыс. руб. Добавочный капитал за три года сократился на 69 тыс. руб. При этом основное уменьшение произошло в 2013 году (63 тыс. руб.). Нераспределенная прибыль ООО «МФ «Томмедфарм»» ежегодно уменьшалась и за 3 года в общем сократилась на 2309 тыс. руб. Основное уменьшение произошло в 2014 году (1367 тыс. руб.).

ООО «Медицинская фирма «Томмедфарм»» не имеет долгосрочных обязательств.

Краткосрочные обязательства предприятия за 3 года увеличились на 1754 тыс. руб. за счет роста в 2014 и в 2015 годах. Увеличение краткосрочных обязательств является отрицательным показателем финансового состояния предприятия, так как, увеличивая заемные средства, при сокращении собственного капитала предприятие увеличивает свою зависимость от кредиторов.

В 2013 году краткосрочные обязательства увеличились на 929 тыс. руб. за счет роста кредиторской задолженности и при уменьшении займов и кредитов предприятия. В 2014 году краткосрочные обязательства увеличились на 1203 тыс. руб. за счет увеличения кредиторской задолженности и при уменьшении займов и кредитов. В 2013 году краткосрочные обязательства сократились на 378 тыс. руб. При этом уменьшение произошло за счет сокращения кредиторской задолженности (на 1391 тыс. руб.) и при увеличении займов и кредитов (на 1012 тыс. руб.).

Вертикальный анализ актива баланса проведен по данным таблицы 4 составленной по показателям приложении 9.

Таблица 5

Динамика структуры пассива баланса ООО «МФ «Томмедфарм»»

за 2013-2015 годы

Динамика структуры пассива бухгалтерского баланса ООО «МФ «Томмедфарм»» за 2011-2013 годы показывает, что удельный вес заемных средств превышает удельный вес собственных средств предприятия все три года и с каждым годом удельный вес заемных средств все более превышает удельный вес собственных средств предприятия (на конец 2011 года 44:56, на конец 2012 года 32:68, на конец 2013 года 28:72).

Удельный вес капиталов и резервов предприятия ежегодно сокращается. Удельный вес краткосрочных обязательств, напротив ежегодно увеличивается. При этом основное изменение структуры произошло в 2012 году. Таким образом, источники образования средств предприятия сформированы в большей мере за счет заемных средств. Так как в ООО «МФ «Томмедфарм»» заемный капитал увеличивается не наравне с увеличением собственного капитала, то увеличение заемного капитала не является положительным показателем финансового состояния, так как финансовая зависимость предприятия увеличивается.

Удельный вес капиталов и резервов за 3 года уменьшился на 21% (практически в два раза). В 2011 году уменьшение удельного веса капиталов и резервов предприятия составило 5% в большей мере за счет уменьшения удельного веса нераспределенной прибыли. В 2014 и в 2015 годах удельный вес капиталов и резервов уменьшился, в общем, на 16%. Уменьшение удельного веса капиталов и резервов произошло за счет сокращения удельного веса нераспределенной прибыли в общей сумме капиталов и резервов предприятия.

Удельный вес краткосрочных обязательств ежегодно увеличивается. В 2013 и в 2014 годах увеличение удельного веса краткосрочных обязательств произошло за счет увеличения удельного веса кредиторской задолженности, а в 2013 году за счет роста удельных весов займов и кредитов ООО «МФ «Томмедфарм»».

Рассмотрев динамику и структуру пассива бухгалтерского баланса ООО «МФ «Томмедфарм»» можно сделать вывод, что предприятие является зависимым от заемного капитала, и эта зависимость с каждым годом увеличивается и, как правило, отрицательно сказывается на финансовом состоянии предприятия.

Коэффициент прироста основных средств (далее — ОС) укажет, насколько предприятие увеличило их количество за счет обновления за тот или иной период. Подробнее о способе расчета данного коэффициента и о расшифровке полученного значения вы узнаете из статьи.

Источники прироста ОС

Прирост ОС фиксируется, если стоимость поступивших в течение года фондов превысила стоимостной показатель выбывшей за этот же период техники, машин, зданий, сооружений и других групп нефинансовых активов.

Под поступлением ОС понимается их ввод в эксплуатацию и/или оприходование. Пути поступления ОС на предприятие различны. Они могут быть:

- приобретены за плату;

- арендованы;

- построены (созданы);

- приняты в дар (получены безвозмездно);

- получены по договору мены;

- введены в качестве вклада в УК;

- оприходованы по результатам инвентаризации;

- приватизированы;

- переданы от головной компании дочерней и наоборот.

Выбытие ОС также может происходить по различным причинам. Среди них:

- ликвидация (списание непригодных для дальнейшей эксплуатации);

- отчуждение путем продажи, дарения или мены;

- введение в УК другой организации;

- передача дочерней компании;

- фиксации недостачи/утери, выявленных в результате инвентаризации;

- хищение, уничтожение (умышленное или в результате стихийного бедствия);

- передача участнику при его выходе из состава владельцев юрлица.

Как рассчитать коэффициент прироста ОС?

Для расчета коэффициента прироста ОС (Кпр) используется формула:

Кпр = (ОСввг – ОСвыбг) / ОСкг,

где:

ОСввг — стоимость ОС, поступивших за период;

ОСвыбг — стоимость ОС, выбывших в рассматриваемом периоде;

ОСкг — стоимость ОС, числящихся на конец рассматриваемого периода.

При этом прирост основных средств (ПрОС), указанный в числителе в представленной выше формуле, может быть определен и по-другому:

ПрОС = КВг — Ввос — (НСкг — НСнг),

где:

КВг — сумма капвложений, сделанных на протяжении года;

Ввос — средства, сопровождающие процесс выбытия ОС;

НСкг и НСнг — незавершенное строительство на конец и начало года соответственно.

Прирост ОС может быть также рассчитан более масштабно — это оправдано, если показатель рассчитывается на перспективу. Тогда ПрОС можно определить по формуле:

ПрОС = Фепр × (ВПп — ВПб — ПрВПг),

где:

Фепр — проектная фондоемкость продукции на конец планового периода;

ВПп и ВПб — выпуск валовой продукции в планируемом и в базисном периодах;

ПрВПг — прирост объема валовой продукции в планируемом году по сравнению с базисным, ставший возможным благодаря уменьшению фондоемкости.

Сведения об эффективности использования ОС вы сможете почерпнуть из статьи «Аудит эффективности использования собственного капитала».

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Итоги

Коэффициент прироста ОС определяется как соотношение превышения стоимости введенных объектов над стоимостью выведенных активов в анализируемом периоде и остаточной стоимостью фондов на конец анализируемого периода. Чем выше значение коэффициента, тем активнее обновились основные фонды на предприятии.

Тем не менее, анализируя этот финансовый показатель, необходимо оценить, были ли изменения качественными. То есть следует просчитать, была ли достигнута цель по увеличению выпуска продукции за счет капвложений, израсходованных для обеспечения прироста ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

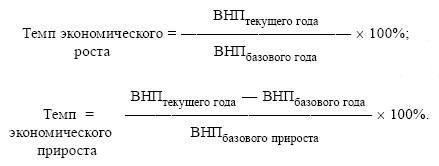

Понятие и значение темпа прироста

Темп прироста используется при анализе какого-либо ряда динамики. Формула темпа прироста часто применяется в статистике и экономике в паре с таким показателем, как темп роста (в процентном соотношении).

ОПРЕДЕЛЕНИЕ Темп роста показывает во сколько раз изменился показатель в сравнении с базовым, а темп прироста отражает, на сколько изменилась исследуемая величина.

Если в результате расчета получается положительная величина, то можно говорить об увеличивающемся темпе прироста, при отрицательном же значении происходит снижение темпа исследуемого значения, если сравнивать его с предыдущим (базисным) периодом.

Формула темпа прироста часто применяется в анализе инвестиционных проектов. Также этот показатель часто используется муниципальными организациями при расчетах:

- вычисление прироста населения;

- будущей потребности в зданиях;

- объемов оказания услуг и др.

Формула темпа прироста

Для расчета темпа прироста нужно найти отношение исследуемого показателя к предыдущему (базисному), далее из получаемого результата вычесть единицу. Окончательный результат умножается на 100, для того, что бы выразить итог в процентах. Формула темпа прироста по первому способу выглядит так:

Тп=((Пип/Пбп)-1)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

В случае, когда вместо фактического значения анализируемых показателей известно только значение абсолютного прироста, применяют альтернативную формулу. При этом находят процентное отношение абсолютного прироста к тому уровню, в сравнении с которым он и рассчитывался.

Тп=((Пип-Пбп)/Пбп)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

Отличие темпа роста и темпа прироста

Большую сложность для учащихся представляет отличие темпа роста от темпа прироста. Выделим несколько положений, в которых заключается разница между этими величинами:

- Формула темпа роста и формула темпа прироста рассчитываются по разным методикам.

- Темп роста отражает количество процентов одного показателя относительно другого, а темп прироста показывает, насколько он вырос.

- На основании расчетов по формуле темпа роста можно рассчитать темп прироста, при этом по формуле темпа прироста расчет темпа роста не проводят.

- Темп роста не принимает отрицательное значение, при этом темп прироста может получаться как положительной, так и отрицательной величиной.

Примеры решения задач

ПРИМЕР 1 ПРИМЕР 1

Добавить комментарий