Кассовый ордер

При получении кассиром наличных денег составляется приходный кассовый ордер, который в своем составе содержит квитанцию. Информация в ней повторяет указанные данные в самом ордере.

При получении кассиром наличных денег составляется приходный кассовый ордер, который в своем составе содержит квитанцию. Информация в ней повторяет указанные данные в самом ордере.

ля чего она оформляется, кому она нужна, способна ли она заменить кассовый чек и как ее заполнить правильно?

Содержание

- Для чего оформляется к ПКО?

- Выводы

- Приходный кассовый ордер (ПКО) в 2020 году

- Как заполнить приходный кассовый ордер

- Как правильно осуществить оформление приходного кассового ордера (пример)

- Образец заполнения ПКО при получении денег от контрагента

- Итоги

- Правила оформления приходно–кассового ордера

- Инструкция по заполнению приходно-кассового ордера

- Особенности приходного кассового ордера

- Последовательность заполнения приходного кассового ордера

- Продажа за наличный расчет с кассовым аппаратом

- Как оформить розничные продажи

- Как заполнить журнал кассира-операциониста

- Отчет о продажах в розницу

- ПКО на розничную выручку

- Внесение данных ПКО в кассовую книгу

- Проводки по розничной выручке — пример

- Счет-фактура при розничной продаже и книга продаж

- Учет розницы на УСН

- 10. Отчет о розничных продажах в 1С: Бухгалтерия

Для чего оформляется к ПКО?

Приходный кассовый ордер – это бухгалтерский первичный документ, который применяется для учета приходных кассовых операций, и составляется по унифицированной форме КО-1.

Это первичный бухгалтерский документ, необходимый бухгалтеру для проведения операции по принятию наличных денег и отражения соответствующей проводки.

Данный бланк в своем составе содержит сам ПКО и квитанцию к нему.

То есть квитанция к ПКО – это не отдельный документ, а отрывная часть приходного кассового ордера.

Данная форма является важным документом, и заполнять ее обязательно. На основании бухгалтерия сможет отразить факт поступления наличной денежной суммы.

После заполнения она отрывается от основной части формы КО-1 и передается лицу, внесшему в кассу деньги, в качестве первичной документации, подтверждающей кассовую операцию по передаче наличности.

Без приходника бухгалтерия принимающей стороны не сможет оприходовать поступившую наличность. А без квитанции к ПКО бухгалтерия передающей стороны не сможет учесть расход наличных денежных средств в своем бухучете.

Нужен ли кассовый чек?

Часто встает вопрос о том, нужно ли, помимо оформления квитанции к ПКО, выбивать также кассовый чек?

Часто встает вопрос о том, нужно ли, помимо оформления квитанции к ПКО, выбивать также кассовый чек?

Может ли квитанция заменить собой чек и являться достаточным подтверждением оплаты?

Приходный кассовый ордер и чек ККТ – это два абсолютно разных понятия, которые не могут заменить друг друга ни при каких обстоятельствах. Эти документы имеют разное назначение.

Ордер оформляется в бухгалтерских целях. Сам ПКО нужен бухгалтеру принимающей стороны, на его основании будет отражена проводка по оприходованию денег в кассу.

Квитанция к нему выдается стороне, внесшей деньги. Если это лицо также ведет бухучет у себя, то на ее основании оно сможет отразить бухгалтерскую проводку по расходу наличных денежных средств.

Кассовый чек – это документ, формируемый в ККТ (контрольно-кассовая техника). Он составляется для покупателя в качестве подтверждения оплаты за товар, услугу. Для принимающей стороны чек является подтверждением поступления выручки.

Не всегда при поступлении денег нужно оформлять кассовый чек.

Примеры:

- Если снимаются деньги с расчетного счета, то ПКО оформляется обязательно, на его основании бухгалтер отразит проводку Дт 50 Кт 51. Чек ККТ при этом оформлять не нужно.

- Если учредитель вносит наличную сумму в качестве вклада в уставный капитал, то ПКО с квитанцией также оформляется, на основании ордера формируется проводка Дт 50 Кт 75, но чек не выбивается. Учредителю при этом выдается квитанция к ПКО в качестве подтверждения внесения наличного вклада.

- Если покупатель оплачивает товар наличными, то продавец выбивает кассовый чек обязательно, квитанция к ПКО при этом составляется не всегда. Если покупатель – физическое лицо, то квитанция ему не нужна, так как бухучет он не ведет, ему достаточно получить чек. Если покупатель – ИП или юридическое лицо, то дополнительно выдается к чеку квитанция, чтобы в бухгалтерии покупателя бухгалтер смог провести расход.

Таким образом, чек нужно формировать обязательно при получении оплаты наличными за товар или услугу. Именно чек ККТ служит главным подтверждением оплаты за ценности.

Одна квитанция к приходному кассовому ордеру не является достаточным доказательством оплаты за товар или услуги и не может выступать подтверждением данной операции.

Не выдача чека в ситуациях, когда требуется применение ККТ, является нарушением кассовой дисциплины и влечет собой привлечение к ответственности.

Является ли подтверждением оплаты?

Как выше было сказано, квитанция к ПКО нужна исключительно в бухгалтерских целях.

Как выше было сказано, квитанция к ПКО нужна исключительно в бухгалтерских целях.

На ее основании бухгалтер организации, внесшей деньги в кассу другой организации, сможет провести расход наличных денежных средств.

Если цель передачи наличности заключалась в оплате за ценности или услуги, дополнительно должен быть выбит чек ККТ, который и будет являться подтверждением оплаты.

Имеются исключения из данного правила, когда чек может быть заменен бланком строгой отчетности или товарным чеком.

При этом квитанция к ПКО не может заменить собой БСО, так как последний имеет строго определенную форму, отпечатанную в типографии, с установленным набором реквизитов, которые отличаются от содержащихся в кассовом ордере.

Поэтому в любом случае для подтверждения оплаты одной квитанции будет не достаточно.

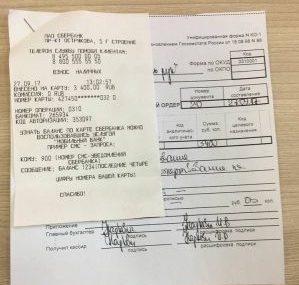

Как правильно заполнять?

Если лицу, внесшему наличные деньги в кассу, нужно выдать квитанцию, то необходимо заполнить бланк формы КО-1. Его левая сторона – это сам приходный кассовый ордер, он нужен бухгалтеру принимающей стороны, правая сторона – квитанция к нему.

После заполнения формы КО-1 правая часть отрывается по линии отрыва и выдается вносителю наличных средств.

Заполнение бланка производит кассир, который непосредственно получает деньги.

В квитанции нужно отразить информацию, аналогичную указанной в левой части ПКО:

- наименование организации, которая получает наличность и оформляет приходный ордер;

- номер приходного ордера – указан в левой стороне формы КО-1;

- дата из приходного кассового ордера;

- наименование лица, от которого приняты деньги (если средства сняты с расчетного счета, то указывается название банка, если их внес работник, то его ФИО, если покупатель, то его название и реквизиты представителя);

- основание – назначение полученной наличной суммы;

- сумма цифрами и прописью в именительном падеже;

- если в составе суммы выделяется НДС, то его сумму заполняют ниже цифрами (например, это актуально при получении оплаты от покупателя);

- дата заполнения;

- подпись и ФИО главного бухгалтера;

- подпись и ФИО кассира;

- печать или штамп.

Вместо главного бухгалтера заполненный документ может подписать иное лицо, уполномоченное на то приказом или доверенностью.

Скачать бесплатно бланк и образец заполнения в word и excel

Бланк квитанции к приходному кассовому ордеру – скачать word, excel.

Образец заполнения – скачать.

Выводы

Квитанция к ПКО – это документ, оформляемый в бухгалтерских целях и необходимый для бухгалтерии лица, внесшего наличные денежные средства в кассу другой организации или ИП. На ее основании будет проведен расход наличности.

Квитанция исключительно бухгалтерский документ и не заменяет собой кассовый чек. Если наличные деньги поступают в качестве оплаты за товар или услуги, то обязательно выдается чек ККТ либо в исключительных случаях БСО.

Приходный кассовый ордер (ПКО) в 2020 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2020 года, можно скачать на нашем сайте.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

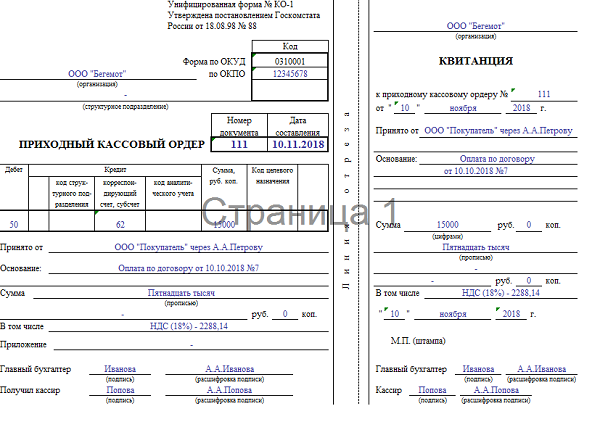

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2020 году».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа «Коды” заполняется в соответствии с данными Госкомстата. Графа «Номер документа” заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от”. В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка «в том числе” заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это «Приложение”. Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц. Немного коснемся и необходимости использовать контрольно-кассовую технику.

1. Продажа за наличный расчет с кассовым аппаратом

2. Как оформить розничные продажи

3. Как заполнить журнал кассира-операциониста

4. Отчет о продажах в розницу

5. ПКО на розничную выручку

6. Внесение данных ПКО в кассовую книгу

7. Проводки по розничной выручке — пример

8. Счет-фактура при розничной продаже и книга продаж

9. Учет розницы на УСН

10. Отчет о розничных продажах в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Продажа за наличный расчет с кассовым аппаратом

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В 2016 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса. Т.к. от этого напрямую зависит дальнейшее оформление документов.

ККТ применяется всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Это условие по умолчанию.

Сроки обязательного применения ККТ при расчетах наличными и картами с покупателями:

- — с 1 февраля 2017 года – для тех, кто уже сейчас использует ККТ

- — с 1 июля 2018 года – для организаций и ИП, оказывающих услуги населению (сейчас они выдают БСО), для налогоплательщиков на ЕНВД и патенте (сейчас они могут выдавать товарные чеки по требованию покупателя), владельцев торговых автоматов.

Используемые в расчетах ККМ должны позволять через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию через оператора фискальных данных (ОФД). Покупатель может получить как бумажный чек, так и чек на электронную почту (это будет реализовано через специально приложение на телефонах покупателей).

Есть ряд исключений, когда ККТ можно не применять. Среди них, например, продажа газет и журналов, проездных документов, торговля на рынках и ярмарках, разносная торговля, продажа из цистерн кваса, молока, торговля овощами вразвал и др. Также не применяют ККТ при расчетах в отдаленных и труднодоступных местностях.

Поэтому в ближайшем будущем при продаже за наличный расчет кассовый аппарат использовать будет обязательно, исключения очень скромные.

Как оформить розничные продажи

Итак, далее мы предполагаем, что вы используете контрольно-кассовую технику. Но просто пробить чек на ККТ и передать его покупателю (отправить ему на электронную почту) – это еще далеко не все. А точнее, все только начинается, поскольку нужно знать, как оформить розничные продажи документально.

Следует четко понимать различия между операционной кассой и основной кассой организации. Операционная касса – это ящик с денежными средствами при ККТ (документ учета здесь – журнал кассира-операциониста). Основная (главная) касса – это те деньги, по которым установлен лимит кассы (документ учета уже другой – кассовая книга).

Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную.

Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста. В связи с переходом на онлайн-кассы пока не ясно, нужно будет ли в дальнейшем вести данный журнал или нет. Но пока он используется, не отменен, поэтому обсудим порядок его ведения и заполнения.

Нормативные документы:

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

- «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин» (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 №132) – этим документом утверждена форма Журнала кассира-операциониста КМ-4.

Несмотря на даты, эти документы актуальны.

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Журнал кассира-операциониста КМ-4 – это основной документ, отражающий движение наличных денежных средств в операционной кассе магазина. Его заводят для каждого кассового аппарата отдельно.

Как заполнить журнал кассира-операциониста

Журнал должен быть прошнурован, пронумерован и скреплен подписями руководителя и главного бухгалтера организации и печатью.

Все записи в «Журнале кассира-операциониста» КМ-4 ведет кассир-операционист в хронологическом порядке, построчно, без пробелов, чернилами или шариковой ручкой.

Запись делаются на основании z-отчетов (отчет с гашением), которые снимаются в конце рабочего дня (смены). Примеры z-отчетов мы приводить не будем, т.к. их внешний вид зависит от используемого кассового аппарата.

Каждый новый отчет должен оформляться новой строкой. Пример заполнения вы можете посмотреть на скриншотах ниже.

Если на одном кассовом аппарате работают в три смены и разные кассиры, то надо вносить три отдельных строки от одной даты.

Обратите внимание на графу 11 «Сдано наличными» — в этой графе указывается только сумма наличных денежных средств, полученных от покупателей (не включается оплата картами и возвраты).

Запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе, даже если наличные деньги в кассу за день и не поступили.

Отчет о продажах в розницу

После того как снят z-отчет и заполнена очередная строка в журнале кассира-операциониста, заполняется справка-отчет кассира-операциониста по форме № КМ-6. В справке-отчете отражаются показания счетчиков контрольно-кассовой машины на начало и конец смены, выручка за день (смену), сумма, возвращенная покупателями. Эти данные идентичны тем, которые заносятся в журнал кассира-операциониста.

Z-отчет прикладывается к справке кассира-операциониста (отчет о продажах в розницу) и вместе с наличной выручкой сдается в основную кассу.

ПКО на розничную выручку

Итак, мы выяснили, что по окончании рабочего дня розничная выручка сдается из операционной кассы в основную кассу. При этом кассир основной кассы получает (от кассира или старшего кассира) наличную выручку, справку кассира-операциониста (отчет по продажах в розницу) и приложенный к ней z-отчет.

Кассир должен оформить ПКО на имя лица, сдающего наличную выручку в основную кассу (кассир, старший кассир) – на всю сумму принятой от него выручки. Если выручку сдают несколько кассиров, то ПКО оформляется на каждого.

В строке «Принято от» указывается ФИО лица, которое сдает выручку, в строке «Основание» — розничная выручка (можно также указать название магазина или номер операционной кассы).

На квитанцию от ПКО ставится печать, и она выдается вносителю денег (кассиру).

Данные о поступлении наличной выручки заносятся в кассовую книгу.

Внесение данных ПКО в кассовую книгу

Кассовая книга – это специальная форма (журнал) для отражения операций с наличными деньгами, в которую вносится информация по всем поступлениям и выдачам наличных денег в кассе организации.

Ведение кассовой книги опирается на следующие нормативные документы:

- — Постановление Госкомстата РФ от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

- — Указание ЦБ РФ от 11 марта 2014 года № 3210-У.

В первом приведена типовая форма кассовой книги (№КО-4), во втором содержатся некоторые правила по заполнению. Юридическое лицо, осуществляющее операции с наличными денежными средствами, независимо от применяемой системы налогообложения, обязано вести кассовую книгу (п. 1, пп. 4.6 п. 4 Указания N 3210-У). ИП могут не вести кассовую книгу.

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- — на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- — в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

Вести кассовую книгу на бумажном носителе можно двумя способами:

- — с заполнением от руки (книга распечатывается заранее или покупается, прошивается и нумеруются страницы);

- — с заполнением с помощью программно-технических средств (книга заполняется на компьютере, а затем распечатывается).

Заполнение кассовой книги удобно осуществлять при помощи технических средств, например, в бухгалтерской программе. Обычно в программе кассовая книга формируется автоматически, на основе введенных приходных и расходных кассовых ордеров.

В конце каждого рабочего дня кассир распечатывает и подписывает лист кассовой книги, передает бухгалтеру оформленные за день ПКО и РКО. Если в течение рабочего дня кассовые операции не проводились, за этот день записи в кассовую книгу не вносятся.

В течение календарного года (или другого периода, определенного организацией) распечатанные листы кассовой книги нумеруются (обычно нумерация происходит автоматически при распечатывании из бухгалтерской программы), собираются в папку, и минимум раз в год сшиваются в единую книгу, опечатываются по аналогии с кассовой книгой, заполненной от руки, с заверением подписями главного бухгалтера и руководителя организации и печатью организации (если вы ее используете).

Пример заполнения кассовой книги смотрите ниже.

Проводки по розничной выручке — пример

Теперь, когда мы разобрались с оформлением первичных документов, давайте посмотрим проводки по розничной выручке на примере.

ООО «Огородник» занимается продажей овощей в розницу физическим лицам. 14 сентября было продано овощей на сумму 22000 руб., в т.ч. НДС 10%. Физические лица расплачиваются в магазине наличными. Себестоимость проданных товаров составила 8000 руб. Составим проводки по розничной выручке:

Дебет 50-2 – Кредит 90-1 – на сумму 22000 руб. – отражена выручка

Дебет 90-3 – Кредит 68 – на сумму 2000 руб. – начислен НДС

Дебет 50-1 – Кредит 50-2 – на сумму 22000 руб. – наличная выручка сдана в основную кассу

Дебет 90-2 — Кредит 41 — на сумму 8000 руб. — списана себестоимость проданных товаров.

Можно использовать и 62 счет, в этом случае проводки по розничной выручке будут такими:

Дебет 62-1 – Кредит 90-1 – на сумму 22000 руб. – отражена выручка

Дебет 50-2 – Кредит 62-1 — на сумму 22000 руб. – погашена задолженность покупателя.

Остальное – все аналогично.

Несколько слов о признании доходов в целях расчета налога на прибыль. Доход признается:

- При методе начисления: на дату реализации товаров, работ, услуг.

- При кассовом методе: на день поступления денег на счета в банках или в кассу.

При розничных продажах, если не рассматривать предоплату, момент получения оплаты за товары, работы, услуги и передачи товара, выполнения работ, оказания услуг, совпадает во времени. Поэтому дата признания дохода в налоговом учете при методе начисления и кассовом методе совпадет.

Доход будет признаваться на дату реализации товара, работы, услуги. Т.е. в нашем примере ООО «Огородник» отразит получение дохода на 14 сентября.

Счет-фактура при розничной продаже и книга продаж

Если организация – продавец находится на ОСНО, то она является плательщиком НДС. Следовательно, при реализации товаров появляется обязанность начислить НДС и выставить счет-фактуру. Однако розничному покупателю, который приобретает товары для собственного потребления, счет-фактура не нужен.

По этой ситуации НК предусматривает отдельное правило. Согласно п.7 ст.168 НК при реализации товаров за наличный расчет организациями и ИП в розничной торговле, общепите и при выполнении работ, оказании услуг населению счета-фактуры выставлять не обязательно. Достаточно выдать покупателю кассовый чек или иной документ установленной формы.

Но возникает вопрос, если счет-фактура при розничной продаже не выставляется, что же тогда регистрировать в книге продаж? В Правилах ведения книги продаж (утверждены Постановлением Правительства от 26.12.2011 №1137) прописано, что в такой ситуации в книге продаж регистрируются реквизиты контрольной ленты ККТ (z-отчет), формируемой за день.

При заполнении книги продаж вы также столкнетесь с вопросом, что указывать в графах 7 и 8. Это наименование и ИНН/КПП покупателя, у вас их нет. В этих графах нужно проставить прочерки. В графе 2 «Код вида операции» вы укажете код 26. Это код по неплательщикам НДС, в том числе по физлицам.

Учет розницы на УСН

В налоговом учете на УСН дата признания дохода – это дата получения денежных средств от покупателя (кассовый метод). Т.е. для нашего примера, если ООО «Огородник» работает на УСН, доход будет признан в тот же день – 14 сентября, когда состоялась реализация и денежные средства пришли в кассу.

Проводки по розничной выручке на УСН будут аналогичными предыдущему примеру, только проводка по начислению НДС будет отсутствовать.

Налоговый учет розницы на УСН ведется в Книге учета доходов и расходов. Основанием для внесения записи в книгу будет служить приходный кассовый ордер, т.к. именно он является первичным учетным документом, подтверждающим внесение денежных средств в кассу.

Запись в книгу будет примерно такая:

ПКО №54 от 14.09.16

Получено от продаж покупателям в розницу

10. Отчет о розничных продажах в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как составить отчет о розничных продажах в 1С: Бухгалтерия в видео-формате.

Добавить комментарий