Издержки обращения

В данном разделе представлены новые тестовые задания для повышения квалификации фармацевтических специалистов (провизоры, фармацевты) с ответами по УЭФ из раздела 2″Экономика в фармации» (см. раздел 1 «Управление фармацевтической службой», см. раздел 3 «Финансовый менеджмент»).

- УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

К объектам фармацевтической экономики относятся:

А) Сферы производства и обращения;

Б) Сферы фрагментарно и объективно существующей действительности

В) Факторы макро- и микроэкономики

Г) Факторы внутренней среды

Д) Факторы социальных отношений в обществе

2. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

К факторам микросреды относятся:

А) Потребители

Б) Технологические

В) Политические

Г) Поставщики

Д) Налоговые органы

3. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Формула материального баланса:

А) Он + Ок = В + П + Р

Б) Он + П = Ок + Р + В

В) Он + П = Ок + Р – В

Г) Ок + П = Он + Р – В

Д) Он + П = Ок + Р + В + С

4. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Виды торговли в сфере фармацевтической деятельности:

А) Оптовая

Б) Фирменная

В) Розничная

Г) Инсайдерская

Д) Мелкорозничная

5. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Виды механизмов взаимодействия на фармацевтическом рынке:

А) Рыночные

Б) Административные

В) Механизм единства

Г) Социальные

Д) Государственные

6. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

К основным показателям торгово-финансовой деятельности относятся:

А) Товарооборот

Б) Товарные запасы

В) Разнообразие ассортимента

Г) Издержки обращения

Д) Доля рынка

7. ВСТАВЬТЕ ПРОПУЩЕННОЕ СЛОВО

__________ — столкновение и соперничество между отдельными субъектами рыночного хозяйства за наиболее выгодные условия производства и реализации.

8. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Прибыль при увеличении суммы валового дохода:

А) увеличивается

Б) снижается

В) не изменяется

Г) растет в прогрессии

Д) уменьшается в прогрессии.

9. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Прибыль при увеличении суммы издержек обращения:

А) увеличивается

Б) снижается

В) не изменяется

Г) стремительно падает

Д) стремительно растет.

10. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Кредитом называется:

А) ссуда в денежной или товарной форме при условиях возвратности и обычно с уплатой процента

Б) ссуда в денежной форме при условиях возвратности

В) ссуда в товарной форме при условиях возвратности

Г) ссуда в денежной форме

Д) ссуда в товарной форме.

11. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Местные налоги, уплачиваемые аптечной организациями:

А) земельный налог

Б) сбор на образовательные учреждения

В) сбор на содержание дошкольных учреждений

Г) сбор на содержание жилищного фонда

Д) транспортный налог.

12. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Ставка налога на прибыль составляет:

А) 24%

Б) 20%

В) 3%

Г) 1%

Д) 5%.

13. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Виды налогов:

А) налоги федеральные

Б) налоги субъектов РФ

В) местные налоги

Г) отчисления на содержания склада

Д) налоги на физических лиц организаций.

14. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Федеральные налоги, уплачиваемые аптечными организациями:

А) налог на добавленную стоимость

Б) земельный налог

В) налог на прибыль

Г) налог на имущество юридических лиц

Д) налог на имущество физических лиц.

15. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Налоги, относящиеся на расходы фармацевтической организации:

А) налоги в дорожные фонды

Б) страховые взносы во внебюджетные фонды

В) налог на имущество юридических лиц

Г) налог на доходы физических лиц

Д) налог на прибыль организации.

16. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Объект налогообложения при расчете налога на имущество:

А) основные средства по остаточной стоимости

Б) нематериальные активы по остаточной стоимости

В) материалы (лекарственное сырье, вспомогательные материалы)

Г) товары, тара по оптовым ценам

Д) денежные средства.

17. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Срок исковой давности налоговых правонарушений составляет:

А) 5 лет

Б) 3 года

В) 6 лет

Г) 7 лет

Д) 10 лет.

18. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Виды расходов, включаемых в издержки обращения:

А) материальные затраты

Б) затраты на оплату труда

В) налог на имущество предприятия

Г) амортизационные отчисления

Д) прочие расходы и налоги.

19. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

В состав дохода организации включаются:

А) доход от аренды и субаренды основных средств

Б) доход от платных услуг населению

В) проценты по ценным бумагам

Г) целевое государственное финансирование

Д) доходы от реализации основных средств и малоценного инвентаря.

20. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Ставки налога на добавленную стоимость:

А) 5% и 10%

Б) 18% , 10% и 0%

В) 2% и 8%

Г) 16,67% и 9,09%

Д) 4% и 11%.

21. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

На расходы не относятся налоги:

А) в дорожные фонды

Б) страховые взносы

В) налог на рекламу

Г) налог на прибыль организаций

Д) налог на имущество юридических лиц.

22. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Цели анализа товарооборота аптеки, проводимого за три-четыре предплановых периода:

А) определить тенденцию изменения товарооборота в динамике

Б) установить доходы аптеки за предплановые периоды

В) определить уровень расходов предплановых периодов

Г) установить темпы изменения товарооборота в динамике

Д) использовать результаты анализа для разработки бизнес-плана по объему реализации продукции.

23. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Вексель — это:

А) письменное обязательство, составленное по установленной законом форме

Б) сдача в аренду предметов длительного пользования

В) отпуск товара под реализацию

Г) кредитная сумма

Д) банковское обязательство.

24. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Налогоплательщики — физические лица имеют право на имущественные и социальные вычеты:

А) на основном месте работы по заявлению и представленным документам

Б) по окончании налогового периода (календарный год) по заявлению и представленным документам в налоговую инспекцию по месту постоянного жительства

В) по окончании налогового периода по заявлению и представленным документам в налоговую инспекцию по месту регистрации организации работающего

Г) ежеквартально по месту работы

Д) в конце каждого месяца.

25. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Основная ставка страховых взносов во внебюджетные фонды составляет:

А) 10% от объема реализуемой продукции

Б) 30,0% от фонда оплаты труда

В) 35,6% от фонда оплаты труда

Г) 38,4% от валового дохода

Д) до 35% от издержек обращения.

26. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Налогоплательщик (юридическое лицо) считается исполнившим свое обязательство по уплате налогов в сроки:

А) со дня списания кредитным учреждением платежа с расчетного счета плательщика

Б) с момента предъявления в банк платежного поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика

В) при поступлении денег в бюджет

Г) в конце отчетного периода

Д) в начале календарного года.

27. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Аптечная организация приобретает для своих работников проездные билеты. Включается ли их стоимость в налогооблагаемый доход работников?

А) нет

Б) частично

В) по итогам сумм за год

Г) да

Д) малообеспеченным работникам.

28. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Подлежит ли включению в налогооблагаемый доход стоимость путевки, полученной работником от организации за счет средств социального страхования?

А) да

Б) нет

В) частично

Г) не включается в доход работников — пенсионеров

Д) включается в доход только высокооплачиваемым работникам.

29. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Основная ставка налога на доходы физических лиц:

А) 13%

Б) 12%

В) 30%

Г) 20%

Д) 35%.

30. УКАЖИТЕ НЕСКОЛЬКО ПРАВИЛЬНЫХ ОТВЕТОВ

Аптечные организации, уплачивающие ЕНВД, освобождаются от следующих налогов:

А) налог на прибыль

Б) страховые взносы

В) налог на имущество юридических лиц

Г) НДС

Д) налог на доходы физических лиц.

31. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Страховые взносы на работников, осуществляющих фармацевтическую деятельность, при применении упрощенной системы налогообложения составляют:

А) 26% в Пенсионный фонд, 2,9% в ФСС, 5,1% в ФОМС

Б) 20% в Пенсионный фонд

В) 20% в Пенсионный фонд, 2,9% в ФСС, 5,1% в ФОМС

Г) 22% в Пенсионный фонд, 2,9% в ФСС, 5,1% в ФОМС

Д) 30% в Пенсионный фонд.

32. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Страховые взносы в государственные внебюджетные фонды работодатели производят в процентной ставке от:

А) фонда оплаты труда

Б) прибыли предприятия

В) показателей финансово-хозяйственной деятельности

Г) суммы издержек обращения

Д) товарооборота.

33. УКАЖИТЕ ПРАВИЛЬНЫЙ ОТВЕТ

Ставка единого налога на вмененный доход рассчитывается по формуле:

А) ЕНВД = 6% с величины доходов

Б) ЕНВД = 15%(К1 * К2 * Базовая доходность)

В) ЕНВД = 15%(К1 * К2 * Базовая доходность * Физический показатель)

Г) ЕНВД = 15% с разницы между доходами и расходами

Д) ЕНВД = 5%(К1 * К2 * Базовая доходность * Физический показатель).

Издержки обращения торгового предприятия могут быть выражены как абсолютной суммой, так и относительным показателем — уровнем издержек обращения, выраженным в процентах к розничному товарообороту. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. не дает представления об эффективности произведенных расходов.

Для характеристики результативности затрат и их эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения (табл. 9.2). Уровень издержек обращения характеризует издержкоемкость осуществления торговой деятельности. Он может быть рассчитан как на весь объем товарооборота предприятия, так и по отдельным товарным группам.

Таблица 9.2

Показатели эффективности произведенных затрат

| Наименование показателя | Формула расчета | Экономический смысл показателя |

| Уровень издержек обращения (издержкоемкость реализации товаров) | Уи = И / РТО × 100 | Сумма затрат, приходящаяся на 100 руб. розничного товарооборота |

| Издержкоотдача | Иотд = РТО / И × 100 | Объем товарооборота, полученного на 100 руб. произведенных затрат |

| Рентабельность издержек обращения | Ирент = П / И × 100 | Сумма прибыли, полученной на 100 руб. произведенных затрат |

Анализ издержек обращения необходимо проводить, как по абсолютному, так и по относительным показателям. Анализ осуществляется для решения следующих задач:

- изучение объема, структуры и динамики затрат;

- оценка эффективности затрат;

- исследование факторов, влияющих на издержки обращения;

- выявление резервов экономии затрат.

Анализ начинают с определения абсолютной суммы экономии (перерасхода) издержек обращения:

Аэк.пер = И1 — И0,

где Аэк.пер — сумма абсолютной экономии (перерасхода) издержек обращения, руб.;

И1 — фактическая сумма издержек обращения отчетного года, руб.;

И0 — плановая сумма издержек обращения отчетного года, или фактическая сумма базисного года.

Расчет абсолютной суммы экономии (перерасхода) издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на фактический объем розничного товарооборота отчетного года. При этом следует учитывать условное деление издержек обращения на переменные и постоянные.

Искор.0 = Ипост.0 + РТО1 × Упер.0 / 100,

где Искор.0 — базисная сумма издержек обращения, скорректированная на фактический товарооборот отчетного года, руб.;

Ипост.0 — условно-постоянные издержки обращения базисного года, руб.;

Упер.0 — уровень условно-переменных издержек обращения базисного года, %;

РТО1 — фактический объем розничного товарооборота отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между фактическими издержками отчетного года и базисными скорректированными издержками.

Оэк.пер = И1 — Искор.0,

При проведении анализа издержек обращения определяют размер и темп изменения их уровня:

DУи = Уи1 — Уи0,

где DУи — размер изменения уровня издержек обращения, %;

Уи1, Уи0 — солцетственно отчетный и базисный уровни издержек обращения, %.

Ти = DУи / DУи0 ×100,

где Ти — темп изменения уровня издержек обращения, %.

На абсолютную сумму и относительный уровень издержек обращения оказывают влияние различные факторы. Из них наиболее значимыми являются:

- изменение объема, состава и структуры товарооборота;

- изменение тарифов и ставок за услуги сторонних организаций;

- изменение уровня розничных цен, цен на материальные ресурсы;

- изменение времени и скорости товарного обращения;

- изменение состава и эффективности использования материально-технической базы;

- изменение производительности труда работников.

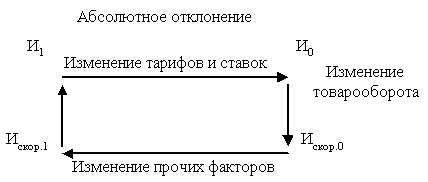

Механизм влияния на выполнение плана издержек обращения или их динамику изменения объема товарооборота, тарифов и ставок за аренду помещения, доставку товаров, коммунальные услуги и прочих факторов представлен на рис. 9.4.

Рис. 9.4. Схема анализа факторов, влияющих на издержки обращения

Для проведения анализа по этой схеме необходимо иметь дополнительные сведения об индексах изменения тарифов и ставок на услуги, потребляемые предприятием торговли. Таким образом, скорректированную фактическую сумму издержек обращения (Искор.1) можно определить по формуле:

,

,

где Иi1 — фактические издержки обращения отчетного года, независимые от изменения тарифов и ставок;

Иg1 — фактические издержки обращения отчетного года, зависимые от изменения тарифов и ставок;

Ig тар — индексы изменения тарифов и ставок;

n, m — количество статей издержек обращения, соответственно независимых и зависимых от изменения тарифов и ставок.

На рис. 9.4 стрелки указывают направление сравнений, а около стрелок указано наименование фактора, влияние которого определяется путем соответствующего сравнения.

Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьям издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Скорректированный на индекс цен уровень издержек обращения предприятия за отчетный год можно рассчитать следующим образом:

Ускор.1 = Ун.з1 + (Изав.1 × 100) / (РТО1/Ip),

где Ускор.1 — скорректированный отчетный уровень издержек обращения, %;

Ун.з1 — уровень независимых от изменения розничных цен издержек обращения отчетного года, %;

Изав.1 — сумма зависимых от изменения цен издержек обращения отчетного года, руб.;

Ip — индекс цен;

РТО1 — фактический объем розничного товарооборота отчетного года, руб.

Анализ уровня издержек обращения также можно провести по приведенной выше схеме.

Ускорение оборачиваемости товаров оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Так, ускорение оборачиваемости на 1 день, например, приведет к высвобождению средств в размере однодневного товарооборота, к сокращению на эту сумму потребности в кредите и, вследствие этого, к экономии затрат по оплате процентов за пользование займом.

Изменение производительности труда влияет на объем розничного товарооборота и через него — на уровень издержек обращения. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по важнейшей статье «Расходы на оплату труда».

Анализ издержек обращения должен служить основой для планирования и управления ими на торговом предприятии. Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, товарооборота и затрат:

Iп > Iртс > Iи,

где Iп , Iртс , Iи — индексы роста прибыли, товарооборота и издержек обращения.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения отдачи товарооборота и прибыли на каждые 100 руб. затрат.

Планирование издержек обращения по общему объему

Планирование издержек обращения является составной частью финансового управления торговым предприятием. В процессе планирования следует исходить из необходимости определения такой суммы затрат, которая позволяла бы предприятию бесперебойно и на высоком уровне осуществлять свою хозяйственную деятельность при соблюдении разумной экономии издержек обращения.

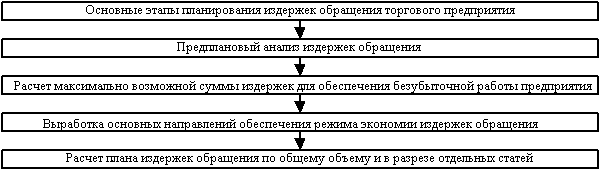

Планирование издержек обращения осуществляется по этапам последовательности, показанной на рис. 9.5.

Рис. 9.5. Этапы планирования издержек обращения

В ходе проведения предпланового анализа выявляются тенденции изменения за предплановый период суммы и уровня издержек обращения, их состава и структуры, сопоставляются темпы изменения затрат и розничного товарооборота. Информация о среднегодовых темпах изменения издержек обращения и розничного товарооборота в дальнейшем должна быть использована при разработке плана издержек обращения.

Плановая сумма издержек обращения должна находиться между минимальной и максимальной границами. Минимальная сумма издержек обращения — это нижний предел, за границей которого дальнейшая экономия затрат не может быть признана разумной, поскольку она повлечет за собой сложности с доставкой товаров, снижение культуры обслуживания покупателей, текучесть кадров и т.п., что крайне нежелательно.

Максимальная сумма издержек обращения — это издержки, которые обеспечивают предприятию не прибыльную, но безубыточную работу. Переход за границу максимальной суммы затрат приведет к убыточности хозяйственной деятельности предприятия, что также нежелательно. Следовательно, плановая сумма издержек обращения должна быть:

.

.

Только такое соотношение плановых, минимальных и максимальных издержек обращения обеспечит высокую культуру обслуживания покупателей и безубыточную (или прибыльную) работу предприятия.

Работа предприятия будет безубыточной в случае равенства между доходами и затратами:

Ипер +Ипост = ВД — НДС,

где Ипер, Ипост — соответственно переменные и постоянные издержки обращения;

ВД — сумма валового дохода;

НДС — налог на добавленную стоимость.

Это равенство справедливо и при использовании относительных величин (в долях единицы);

Упер + Упост = Увд — Увд × Сндс,

или Упер + Упост = Увд (1 – Сндс),

где Упер , Упост — доля переменных и постоянных издержек обращения;

Увд — доля валового дохода;

Сндс — ставка НДС в долях единицы.

Из приведенного равенства можно рассчитать максимально возможный уровень переменных издержек обращения в процентах к товарообороту. Он будет составлять:

Упер.max = ×100%

Предположим, предприятию запланирован объем розничного товарооборота в сумме 3000 тыс. руб., постоянные издержки обращения — 180 тыс. руб., уровень валового дохода — 20%, ставка НДС — 16,67%. Тогда, выразив уровень валового дохода и ставку НДС в долях единицы, рассчитаем максимально возможный для обеспечения безубыточной работы предприятия уровень переменных затрат.

Упер.max = ×100% = 10,67%.

Следовательно, для того чтобы предприятие не вошло в разряд убыточных, плановая сумма переменных издержек обращения не должна превышать 320 тыс. руб. (3000 ´ 10,67%), а общая сумма затрат – превышать 500 тыс. руб. (320 + 180).

После определения границ, в пределах которых должны быть запланированы издержки обращения, приступают к выработке основных направлений по обеспечению на предприятии режима экономии. Под режимом экономии следует понимать систему форм и методов планомерного сокращения затрат материальных, финансовых и трудовых ресурсов относительно получаемого полезного результата. Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием:

- торгово-технологического процесса;

- структуры товарооборота и процесса нормирования товарных запасов;

- использования материально-технической базы предприятия;

- организации и оплаты труда.

Например, сокращение дальности перевозок и звенности товародвижения, использование прогрессивных методов транспортировки и продажи товаров будут способствовать удешевлению торгово-технологического процесса.

Гибкая ценовая политика на предприятии, широкий ассортимент товаров, увеличение доли в товарообороте товаров с коротким периодом обращения и низким уровнем издержкоемкости обеспечат ускорение оборачиваемости товаров и, как результат, экономию издержек обращения по отдельным статьям и в целом по предприятию.

Рациональное размещение оборудования, создание дополнительных рабочих мест, выбор оптимального режима работы предприятия способны привести к росту товарооборота, увеличению фондоотдачи и сокращению издержек обращения предприятия.

И, наконец, нормирование труда, разработка оптимального штатного расписания, выбор системы материального стимулирования, способной заинтересовать работников в конечных результатах труда и обеспечить опережающие темпы роста производительности труда над средней заработной платой, позволят снизить относительный уровень расходов на оплату труда.

Конкретные предложения по обеспечению режима экономии на предприятии должны быть четко сформулированы в плане мероприятий, направленных на экономию издержек обращения в планируемом периоде, и учтены при разработке плана издержек обращения.

Планирование издержек обращения должно происходить в комплексной увязке с остальными экономическими показателями, такими, как валовой доход, розничный товарооборот, прибыль. Оптимальным будет считаться такой план издержек обращения, который при заданном товарообороте и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли. Планирование издержек обращения может происходить в любом из двух направлений: от общего к частному или от частного к общему. При этом под частным понимается планирование издержек обращения в разрезе отдельных статей.

При определении издержек обращения на планируемый год следует исходить из запланированного объема товарооборота, деления издержек обращения на постоянные и переменные и выявленных за предплановый период тенденций их развития.

Планирование постоянных издержек обращения предприятия производится с учетом сложившегося за предплановый период темпа роста затрат.

Ипл.пост = Ибаз.пост × Dtпост,

где Ипл.пост , Ибаз.пост — условно-постоянные издержки обращения соответственно в плановом и базисном году; Dtпост — среднегодовой темп роста условно-постоянных издержек обращения.

Как известно, условно-переменные издержки обращения находятся в прямой зависимости от изменения объема товарооборота, но изменяются они не всегда в одинаковой пропорции. Поэтому при их планировании необходимо учитывать сложившееся за предплановый период соотношение темпов изменения издержек обращения и товарооборота, которое может быть охарактеризовано соответствующим коэффициентом (К).

Если значение коэффициента соотношения будет равно 1, значит, у предприятия преобладают пропорционально-переменные издержки обращения, больше 1 – прогрессивно-переменные и меньше 1 – дегрессивно-переменные. Характер переменных издержек обращения выявляется в процессе проведения анализа.

Сумма переменных издержек обращения на планируемый год может быть рассчитана по формуле:

Ипл.пер = Ибаз.пер × ,

где Ипл.пер , Ибаз.пер — условно-переменные издержки обращения соответственно в плановом и базисном периодах, руб.;

Dtртс — прирост товарооборота в планируемом периоде, в долях единицы;

К – коэффициент соотношения среднегодовых темпов прироста – условно-переменных издержек обращения и розничного товарооборота, в долях единицы.

Общая сумма плановых издержек обращения будет представлять собой сумму плановых переменных и постоянных затрат.

Расчет плановой суммы издержек обращения представлен в табл. 9.3.

Таблица 9.3

Расчет издержек обращения предприятия на планируемый год (тыс. руб.)

| Показатели | Розничный товарооборот | Условно-переменные издержки | Условно-постоянные издержки |

| 1-й | |||

| 2-й | |||

| Базисный год | |||

| Среднегодовой темп роста, % | 106,2 | 106,8 | 103,0 |

| Плановый год | |||

| Плановый год, % к базисному | 106,4 | 107,0 | 103,0 |

Ипл.пост = 175 × 103% = 180 тыс. руб.;

К == 6,8 / 6,2 = 1,097;

Ипл.пер = 187 × = 200 тыс. руб.;

Ипл = 180 + 200 = 380 тыс. руб.

Далее производится распределение общей плановой суммы издержек обращения по отдельным статьям. При этом плановые издержки по статьям могут быть рассчитаны по сложившейся в отчетном периоде структуре затрат:

Иi пл = Ипл × УВi1 / 100,

где Иi пл — сумма затрат по i-й статье издержек обращения в планируемом периоде, руб.;

УВi1, — удельный вес i-й статьи издержек обращения в общей сумме затрат отчетного года, %.

Затраты по каждой статье издержек обращения могут быть рассчитаны так же, как и общая сумма плановых переменных и постоянных затрат. Однако в этом случае в расчет следует принимать выявленные за предплановый период тенденции развития и соотношения с товарооборотом отдельно по каждой статье издержек обращения торгового предприятия.

Планирование издержек обращения по основным статьям

Для корректировки общей суммы затрат и уточнения структуры издержек обращения на планируемый период целесообразно производить дополнительно расчеты по экономическому обоснованию важнейших статей издержек обращения. В состав важнейших статей должны войти затраты, доля которых в общей сумме издержек значительна. К их числу могут быть отнесены транспортные расходы, расходы на оплату труда и отчисления на социальные нужды, расходы на аренду, амортизацию основных средств и их ремонт, проценты за пользование займом и некоторые другие.

Транспортные расходы включают расходы на перевозки товаров железнодорожным, водным и воздушным транспортом, которые несут в основном предприятия, занятые оптовой торговлей, и расходы на доставку товаров автомобильным транспортом, характерные как для оптовой, так и для розничной торговли. Затраты по этой статье зависят от объема перевозимого груза, расстояния перевозки и тарифа за перевозку, который может быть установлен в рублях за 1 т/км или в процентах от стоимости перевозимого груза. Общая сумма затрат по этой статье может быть рассчитана по формулам:

Итр = Т (руб.) ТГО;

Итр = Т (%) –ОЗ / 100,

где Итр — транспортные расходы, руб.;

Т (pyб.) — тариф за перевозку 1 т/км, руб.;

Т (%) — тариф за перевозку в процентах от стоимости перевозимого груза;

ТГО — транспортный грузооборот, т/км; 03 — объем плановых закупок товаров в покупных ценах, руб.

При этом транспортный грузооборот рассчитывается следующим образом:

ТГО = × Р,

где ГО — грузооборот, характеризующий вес перевозимого груза, т;

ВТ-вес тары, т;

Кп- коэффициент повторности перевозок;

Р — среднее расстояние перевозки, км.

Если предприятие арендует транспорт и при этом устанавливается повременная плата, то общая сумма расходов составит:

,

,

где Т — тариф за 1 ч работы, руб.;

t — среднее количество часов работы транспорта в день, ч;

Д — количество рабочих дней в плановом периоде, дни.

В тех случаях, когда условия перевозок в планируемом году по сравнению с отчетным существенно не меняются или когда невозможно рассчитать тоннаж, расходы по автоперевозкам определяются исходя из фактически сложившегося уровня затрат и запланированного объема товарооборота.

Расходы на оплату труда планируются исходя из численности работников и средней заработной платы с учетом ее возможного увеличения в планируемом году. При планировании расходов на оплату труда необходимо обеспечить опережающий прирост розничного товарооборота по сравнению с фондом заработной платы и численностью работников, т.е. Iрго > Iфэп > Iч. Это «золотое правило» экономики, которое позволяет достичь экономии расходов на оплату труда при увеличении его производительности и средней заработной платы.

Отчисления на социальные нужды планируются исходя из расходов на оплату труда и установленных на планируемый год ставок отчислений во внебюджетные фонды.

Расходы на аренду зданий, помещений определяются на основе предусмотренной договором с арендодателем арендной платы за 1м2 площади и размера арендуемой площади. В некоторых случаях арендодатель устанавливает размер арендной платы за все помещение, а не за 1м2.

Амортизация основных средств определяется исходя из среднегодовой балансовой (восстановительной) стоимости основных средств и норм амортизационных отчислений, предусмотренных в учетной политике предприятия. Среднегодовую плановую стоимость целесообразно рассчитывать по группам основных средств с учетом предполагаемого их ввода и выбытия.

ОФпл = ОФн + (ОФп – М) / 12 — ,

где ОФпл — среднегодовая плановая сумма основных фондов, руб.; ОФ — основные фонды, поступившие в течение планируемого года, руб.;

ОФн — основные фонды на начало планируемого года, руб.;

ОФп — основные фонды, выбывающие в течение планируемого года, руб.;

М — число месяцев, в течение которых основные фонды функционировали на данном предприятии.

В целом сумму амортизации собственных основных средств можно выразить формулой:

,

,

где Апл — сумма амортизационных отчислений на планируемый год;

ОФi пл — среднегодовая стоимость основных фондов i-й группы, руб.;

Ni — норма амортизационных отчислений по i-й группе, %;

n — количество групп основных фондов.

Расходы на ремонт основных средств предусматриваются в соответствии с состоянием и потребностью в ремонте помещений, оборудования и инвентаря. Они производятся за счет ремонтного фонда, который рассчитывается по нормам, предусмотренным предприятием в учетной политике и утвержденным на срок не менее 5 лет. Нормы отчислений устанавливаются в процентах к среднегодовой стоимости основных средств.

Износ санспецодежды и малоценных и быстроизнашивающихся предметов определяется исходя из методики отнесения стоимости МПБ на издержки обращения, которая предусмотрена в учетной политике предприятия. Возможны два варианта. По первому — стоимость МПБ после передачи их в эксплуатацию полностью относится на издержки обращения. По второму варианту порядок отнесения на издержки обращения износа МПБ определяется стоимостью единицы МПБ.

Малоценные предметы стоимостью, равной 1/20 от 100 МРОТ, относятся на издержки обращения в порядке, принятом для первого варианта. По остальным МПБ 50% их стоимости относится на издержки обращения при передаче их в эксплуатацию, а другие 50% — в момент выбытия этих предметов за непригодностью. Издержки по износу санспецодежды определяются исходя из плановой численности работников, норм обеспечения санспецодеждой, ее стоимости и нормативного срока использования.

Затраты по оплате процентов за пользование займом планируются с учетом норматива товарных запасов, наличия собственных оборотных средств и ставок банка за предоставление займа. Последовательность расчетов такова:

1) рассчитывается оборот по себестоимости на год, квартал, день, который включает товарооборот по покупным ценам и транспортные расходы;

2) определяется норматив товарных запасов по себестоимости;

3) исчисляется потребность в кредите;

4) рассчитываются расходы по оплате процентов за пользование займом в пределах:

- плановой величины;

- нормативной величины.

Нормируемая величина затрат по данной статье определяется исходя из потребности в кредите и ставки Центрального банка, увеличенной на 3%. Пример расчета суммы затрат по оплате процентов за пользование займом на планируемый год приведен в табл. 9.4.

Таблица 9.4

Расчет суммы затрат по оплате процентов за пользование займом на планируемый год

В составе прочих расходов значительная доля приходится на налоги и сборы, в частности на налог на пользователей автомобильных дорог. Плановая сумма платежей по этому налогу на предприятиях розничной торговли рассчитывается исходя из суммы валового дохода без налога на добавленную стоимость и установленной законодательством ставки.

Расчеты по основным статьям издержек обращения дают возможность уточнить общую сумму затрат на планируемый год.

Плановая сумма издержек обращения должна быть вписана в общую систему экономических показателей предприятия. Поэтому на заключительной стадии планирования производится увязка плана издержек обращения с суммой валового дохода и чистой прибылью, потребность в которой испытывает предприятие.

План издержек обращения можно считать оптимальным для предприятия, если он обеспечит следующую взаимосвязь планируемых показателей:

,

,

где Ипл — плановые издержки обращения, руб.;

ВД — валовой доход предприятия, руб.;

НДС — налог на добавленную стоимость, руб.;

— сальдо внереализационных и прочих доходов и расходов, руб.;

— сальдо внереализационных и прочих доходов и расходов, руб.;

Н — налог на прибыль, руб.;

ЧП — чистая прибыль, остающаяся в распоряжении предприятия, руб.

Если такая взаимосвязь не обеспечена, то необходима дальнейшая корректировка плановой суммы издержек обращения, валового дохода или оборота по реализации товаров. В этом случае следует обозначить цель, которую преследуют разработчики плана издержек обращения, и рассмотреть различные варианты реализации этой цели. В рыночных условиях хозяйствования такой целью может быть получение чистой прибыли, необходимой предприятию для осуществления его производственного и социального развития (целевой чистой прибыли). План издержек обращения в этом случае должен обеспечить предприятию получение целевой чистой прибыли, а сам процесс планирования может быть произведен на основе имитационной модели многовариантных расчетов с варьированием отдельных показателей (товарооборота издержек обращения, валового дохода).

В основе разработки этой имитационной модели лежит метод планирования с использованием системы «взаимосвязь издержек, объема реализации и прибыли» (cost-volume-profit), который в мировой практике получил название метода CVP.

Применительно к планированию издержек обращения на основе метода CVP необходимо последовательно выполнить следующие расчеты:

- определить плановую сумму издержек обращения, обеспечивающую безубыточную работу предприятия;

- рассчитать сумму чистой прибыли, которую предприятие получит при запланированной тем или иным методом сумме издержек;

- обосновать плановую сумму издержек обращения, способную обеспечить предприятию необходимый размер целевой чистой прибыли.

Безубыточный I вариант проекта плана должен тем не менее обеспечить получение прибыли от реализации товаров для осуществления налоговых платежей в составе внереализационных расходов, т.е. прибыли в сумме 51 тыс. руб. (3000 × 1,7%). В этом случае плановая сумма издержек обращения может составить: 600 – 600 · 16,67% -51 = 449 тыс. руб., а в целом деятельность предприятия окажется бесприбыльной.

Во II варианте в расчет принимается плановая сумма издержек обращения, обоснованная нами в разд. 9.4, в размере 380 тыс. руб. Комплексная увязка этой суммы затрат с остальными экономическими показателями не позволила выйти на необходимый размер целевой чистой прибыли, предусмотренной в проекте плана хозяйственной деятельности предприятия в сумме 60 тыс. руб. Поэтому требуются дальнейшие уточнения показателей плана.

Прежде чем приступить к обоснованию других вариантов проекта плана, следует рассчитать сумму валовой прибыли, обеспечивающей при ставке налога на прибыль в 33% получение необходимой суммы целевой чистой прибыли. Это можно сделать по формуле:

ВП = ЧП / (1 — Сн),

где ВП — валовая прибыль, тыс. руб.;

ЧП — целевая чистая прибыль, тыс. руб.;

Сн — ставка налога на прибыль, в долях единицы.

Таблица 9.5

Имитационная модель многовариантных плановых расчетов издержек обращения предприятия

Окончание табл.9.4

Для III и IV вариантов проекта плана издержек обращения сумма валовой прибыли будет составлять 90 тыс. руб. .

Тогда по III варианту проекта плана сумма издержек обращения может быть рассчитана исходя из следующего равенства:

ВД – НДС – ВР -– ВП = ИО,

где ВР — внереализационные расходы.

Таким образом, плановая сумма издержек обращения будет составлять^

359 тыс. руб. (600 – 100 – 51 – 90).

Анализ разработанных трех вариантов проекта плана издержек обращения показывает, что при запланированном объеме товарооборота в 3000 тыс. руб. максимально возможные суммы издержек обращения составят 449 тыс. руб. по I варианту плана для обеспечения безубыточной работы предприятия и 359 тыс. руб. по III варианту для получения целевой чистой прибыли в необходимом размере. По II варианту проекта плана наблюдается превышение на 29 тыс. руб. суммы издержек обращения по сравнению с III вариантом, что уже не обеспечивает получения целевой чистой прибыли.

Однако достижение целевой чистой прибыли исключительно за счет экономии издержек обращения не всегда возможно. Более вероятным будет достижение этой цели при одновременном увеличении объема розничного товарооборота и экономии издержек обращения. Поэтому целесообразно разработать еще один вариант проекта плана, в котором следует обосновать плановую сумму оборота по реализации товаров, способную при неизменяющейся ценовой политике и сохранившихся сумме постоянных и уровне переменных затрат обеспечить получение целевой чистой прибыли. Для этого плановую сумму розничного товарооборота примем за X и составим следующее уравнение:

0.2Х – 0,1667 × 0.2Х – 180 – 0.0667Х – 0.017Х = 90,

где 0.2Х — плановая сумма валового дохода, руб.;

0,1667 × 0.2Х — сумма налога на добавленную стоимость, руб.;

0.0667Х — сумма переменных издержек обращения, руб.;

0.017Х — сумма внереализационных расходов, руб.

Решив это уравнение, получим розничный товарооборот в размере 3255 тыс. руб.

Таким образом, IV вариант проекта плана также обеспечивает получение целевой чистой прибыли, но уже за счет увеличения товарооборота на 8,5% по сравнению со II вариантом и снижения уровня издержек обращения на 0,47% к розничному товарообороту. Этот вариант проекта плана издержек обращения представляется наиболее реалистичным.

* Цифры, выделенные жирным шрифтом, ранее предусмотрены в разработках по обоснованию проекта плана хозяйственной деятельности предприятия.

** Все налоговые платежи, кроме налога на прибыль, условно примем равными 1,7% розничного товарооборота.

Содержание

Понятие издержек обращения

Издержки обращения включают в себя затраты компании, вызванные оборотом продукции на рынке.

ОПРЕДЕЛЕНИЕ Издержки обращения представляют собой выражаемые в денежной форме затраты живого и овеществленного труда, которые нужны для того, что бы довести продукцию от производителей (поставщиков) до потребителей.

Издержки обращения появляются у компаний, которые ведут товарное обращение:

- Торговые компании,

- Предприятия заготовительных систем.

К издержкам обращения нельзя отнести:

- Расходы, которые отражают перераспределение средств (сюда включены налоги, штрафы, пени) или появляются по причине недостаточного контроля и учета (например, сумма списанной дебиторской задолженности),

- Убытки, которые происходят по случайным причинам (например, по причине стихийного бедствия). Эти расходы не обусловлены торговым процессом,

- Расходы подразделений неторговой деятельности, которые находятся в ведении торгового предприятия.

Данные виды расходов должны быть списаны за счет прибыли предприятия торговли.

Виды издержек

В первую очередь можно выделить 2 типа издержек обращения:

- Дополнительные издержки, увеличивающие стоимость произведенной продукции (хранение на складе, упаковка, транспортировка),

- Чистые издержки, напрямую не влияющие на стоимость продукции.

Также существует следующая классификация издержек обращения:

- Потребителя (несет потребитель: финансовые услуги, оплата таможенных сборов и др.)

- Производителя (несет сам производитель: транспортные и складские расходы, расходы на рекламу и др.),

- Дополнительные издержки обращения

Формула издержек обращения

Не существует определенной формулы издержек обращения. Для того, что бы определить сумму издержек обращения, необходимо сложить сумму всех издержек, относящихся к данной категории.

Перечислим основные статьи издержек, относящихся к издержкам обращения:

- Расходы на транспорт и складские затраты,

- Расходы по оплате труда, включая социальные отчисления,

- Стоимость ремонта основных средств и амортизация,

- Арендные платежи,

- Оплата процентов за пользование кредитами, займами и др.

- Производственные расходы (электро- водоснабжение, топливо и газ),

- Рекламные расходы,

- Сумма земельного налога,

- Прочие расходы.

Формула издержек обращения по отношению к товарообороту

Издержки обращения выражаются в абсолютной сумме, то есть суммированием всех издержек. Также данную величину можно отразить в процентном соотношении к товарообороту. Данная формула определяет уровень издержек обращения и выглядит следующим образом:

УИО = ИО / ТО * 100%

Здесь ИО – сумма всех издержек обращения,

ТО – сумма товарооборота.

Формула уровня издержек обращения отражает процент издержек в товарообороте торговой организации (в стоимости проданного товара). По величине, получившейся в результате расчетов, можно судить о степени эффективности использования трудовых и материальных ресурсов.

Финансовый результат торговой организации в значительной мере определяется значениями абсолютной величины издержек обращения, а также уровнем издержек обращения.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие издержки:

Затраты по обслуживанию производственного оборудования – 56 000 рублей, Стоимость транспортировки продукции – 250 000 рублей, Рекламные расходы – 125 000 рублей, Оплата процентов по кредиту – 65 000 рублей, Списание дебиторской задолженности – 22 000 рублей Определить сумму издержек обращения. |

| Решение | Формула издержек обращения предполагает сложение всех издержек, за исключением списания дебиторской задолженности:

Иобр = 56000 + 250000+125000+65000 = 496000 рублей |

| Ответ | Иобр = 496 000 рублей |

ПРИМЕР 2

| Задание | Рассчитать издержки обращения предприятия при следующих данных:

Заработная плата, в том числе социальные отчисления – 560 000 рублей, Сумма амортизации – 65 000 рублей, Ремонт основных фондов – 150000 рублей, Оплата аренды – 212 000 рублей, Проценты за пользование кредитом – 12 000 рублей. |

| Решение | Формула издержек обращения предполагает сложение всех издержек:

Иобр = 560000+65000+150000+212000+12000 = 999 000 рублей |

| Ответ | 999 000 рублей |

В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления необходимой информацией, позволяющей обеспечивать достоверную оценку результатов хозяйственной деятельности торговой организации.

Хозяйственный учёт, последовательно отражая и систематически контролируя хозяйственную деятельность, обеспечивает органы контроля информацией, необходимой для оперативного, текущего, перспективного управления общественным производством.

Значение учёта неуклонно возрастает в современных условиях осуществления мер по углублению хозяйственной самостоятельности и измерению форм собственности. Возникает необходимость отказа от констатации уже свершившегося факта и изложения ретроспективных

данных.

Появляется на их базе необходимость выработки наиболее перспективных, выгодных направлений развития, в связи с чем большое внимание уделяется управленческому учёту.

Бухгалтерский учёт позволяет своевременно отражать произведённые расходы и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых финансовых средств. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, повышения рентабельности предприятия.

Для правильной организации бухгалтерского учёта издержек обращения первостепенное значение имеет своевременно и надлежащим образом оформленная первичная документация.

Учёт издержек обращения строится в соответствии с порядком их планирования. При планировании и учёте должны быть обеспечены единство и сопоставимость показателей издержек в плане, учёте и отчётности.

Данные учёта издержек обращения используются для оценки выполнения плана в целом по торговому предприятию.

Учёт издержек обращения строится в соответствии с порядком их планирования. При планировании и учёте должны быть обеспечены единство и сопоставимость показателей издержек в плане, учёте и отчётности. Данные учёта издержек обращения используются для оценки выполнения плана в целом по торговому предприятию.

Основными целями учета издержек обращения являются:

- — контроль расходов и доходов предприятия,

- — обеспечение экономии и эффективности производства,

- — выработка учетной информации для анализа и управления предприятием, обеспечение полноты, своевременности и достоверности учетной информации, ее соответствие целям управления,

- — правильному исчислению налогов.

Основными задачами учета издержек обращения предприятий торговли являются обеспечение своевременного, полного и достоверного отражения фактических расходов и контроль за использованием материальных, трудовых и финансовых ресурсов.

В ходе проверки уточняется:

установлен ли в организации строгий контроль за поступлением материалов (за отгрузкой поставщиками), за осуществлением расчетов с поставщиками и покупателями.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. В затраты включаются расходы в соответствии с главой 25 Налогового кодекса РФ.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина РФ от 06.05.99 № ЗЗн, расходы по обычным видам деятельности, к которым и следует относить издержки обращения, группируются по следующим элементам:

- — материальные затраты,

- — затраты на оплату труда,

- — отчисления на социальные нужды,

- — амортизация,

- — прочие затраты.

Перечень статей затрат устанавливается организацией самостоятельно (п. 8 ПБУ 10/99). Расходы, производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками обращения.

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения):

- — на перевозку товаров;

- — на оплату труда;

- — на аренду;

- — на содержание зданий, сооружений, помещений и инвентаря;

- — по хранению и подработке товаров;

- — на рекламу;

- — на представительские расходы;

- — другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. Их рассчитывают по среднему проценту с учетом переходящего остатка на начало месяца. Сальдо счета 44 «Расходы на продажу» в сумме с сальдо счета 41 «Товары» равны фактической себестоимости остатка товарных запасов.

В соответствии с номенклатурой статей расходы на продажу отражают в течение отчетного месяца:

Дт сч.44 «Расходы на продажу»

Кт сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных ценностей»,

сч.70 «Расчеты с персоналом по оплате труда»,

сч.69 «Расчеты по социальному страхованию и обеспечению»,

сч.02 «Амортизация основных средств»

и др. счетов.

В учете издержки обращения собираются по дебету счета 44 «Расходы на продажу», при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат:

Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» — начисляется износ по основным средствам, нематериальным активам;

Кт 10 «Материалы» — списываются материалы, израсходованные, например, при хранении товара;

Кт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», — получен счет за услуги производственного характера (по охране объектов, по осуществлению транспортировки, за информационные, консультационные и прочие услуги и т. д.);

Кт 68 «Расчеты по налогам и сборам» — начисляются налоги и отчисления, относящиеся на издержки обращения (земельный и др. налоги);

Кт 70 «Расчеты с персоналом по оплате труда» — начисляется заработная плата сотрудникам торговли и общественного питания;

Кт 69 «Расчеты по социальному страхованию и обеспечению» — начислено единого социального налога на оплату труда и выплаты, относящиеся на издержки обращения;

Кт 71 «Расчеты с подотчетными лицами» — списываются командировочные, представительские расходы, отнесенные к производственным, по авансовым отчетам сотрудников;

Кт 96 «Резервы предстоящих расходов» — образование резервов на оплату отпусков, ремонт.

Кт 97 «Расходы будущих периодов» — отнесение данных расходов к расходам отчетного периода при наступлении его.

Собранные на счете 44 расходы на продажу списываются в части реализованных товаров на счет учета реализации, что отражает проводка:

Дт 90 «Продажи»

Кт 44 «Расходы на продажу».

При частичном списании в торговых организациях подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Кроме того, отметим, что данные расходы могут быть списаны как недостающие — дебетуется счет 94 «Недостачи и потери от порчи ценностей», а также при стихийных бедствиях отнесены на счет 99 «Прибыли и убытки». В конце периода сопоставление Дебетового и Кредитового оборотов, определяется финансовый результат от прочей деятельности, который списывается на сч.99 «Прибыли и убытки». Записи на счете, ведутся накопительно в течение всего отчетного года и, хотя, счет остатка никогда не имеет, окончательно закрывается в конце года в процессе реформации баланса.

Счет 44 «Расходы на продажу» может иметь остаток, например, по расходам на рекламу. В бухгалтерском балансе организации остаток по счету 44 «Расходы на продажу» присоединяется к остатку счета 43 «Готовая продукция» и показывается по статье «Производственные запасы».

Прочие расходы не учитываются на счетах учета затрат на производство. Их отражают на сч. 91 «Прочие расходы и доходы». По Дебету, которого отражаются расходы отчетного периода, а по Кредиту наоборот — доходы.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно как расходы будущих периодов и подлежат отнесению на издержки обращения (либо на соответствующие источники средств организации) в течение срока, к которому они относятся.

К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке на периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио- и других видов связи; другие аналогичные расходы. В целях равномерного отражения предстоящих расходов в издержках обращения отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 «Резервы предстоящих расходов». За счет отчислений, относимых на издержки обращения, создаются следующие резервы:

- — на предстоящую оплату отпусков работникам;

- — на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

- — фонд или резерв на ремонт основных средств.

Образование резервов производится за счет отчислений, включаемых в издержки обращения в сроки, обоснованные специальными расчетами, утвержденными руководителем предприятия.

В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения.

В случаях, когда окончание ремонтных работ по объектам с длительным, сроком их производства происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется.

По окончании ремонта излишне начисленная сумма резерва присоединяется к финансовым результатам.

Единовременные затраты могут при отсутствии резервов списываться на издержки обращения того месяца, в котором они произведены.

Также не относятся на затраты предприятия расходы капитального характера (соответствующие затраты включаются в издержки посредством начисления амортизации) и расходы, не связанные с торговой (производственной) деятельностью.

В учете издержки обращения собираются по дебету счета 44 «Расходы на продажу» в корреспонденции с различными счетами в зависимости от источника расходов и затрат:

Таблица 1

Корреспонденция различных счетов со счетом 44 «Расходы на продажу»

|

Счет 44 «Расходы на продажу» корреспондирует со счетами: |

|

|

по дебету |

по кредиту |

|

|

|

по дебету |

по кредиту |

|

кредиторами

|

Аналитический учёт даёт детальную характеристику расходов по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по сокращению издержек обращения, усилению режима экономики и повышению рентабельности.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и каждой статье расходов, по местам возникновения затрат, по классификационным группам.

Для правильной организации бухгалтерского учёта издержек обращения первостепенное значение имеет своевременно и надлежащим образом оформленная первичная документация всех расходов и отражение их в учётных регистрах.

Учёт издержек обращения ведётся на счёте 44 «Расходы на продажу». Записи в дебет этого счёта осуществляется на основе документов, оформленных должным образом и отражающих расходование доходов, заработной платы, денежных средств, материальных ценностей, как правило, по мере их совершения.

Каждое предприятие самостоятельно выбирает для себя организацию аналитического учета. Первичными документами, дающими право на отнесение тех или иных затрат на себестоимость является документы, связанные с учетом наличия и движения имущество, находящегося в собственности или хозяйственного ведения предприятия (договор об аренде, ведомости по начислению заработной платы, расходные, приходные кассовые ордера и т.п.).

Для ведения аналитического учета издержек обращения используются карточки многографной формы, в которых для каждой отдельной статьи расхода относится отдельная графа. Итог отраженных в каждой графе сумм показывает абсолютный размер расходов. В отдельной итоговой графе показывается общая сумма издержек. Итог записей в этой графе должен быть равен обороту по дебету счета 44 «Расходы на продажу».

Записи в карточки аналитического учета издержек обращения ведут на основании журналов-ордеров тех счетов, которые корреспондируют с дебетом счета 44. Целесообразно для этого составлять специальные листки-расшифровки. Их заполняют при записи операций в журнале-ордере по данным отдельных документов с указанием краткого содержания операций и номера статьи расхода. Карточки открывают на год и ведут нарастающим итогом.

Отражение в учете операций по дебету счета 44 осуществляется непосредственно в журналах-ордерах по тем счетам, на которых учитываются расходуемые средства. Так, в журнале-ордере по учету денежных средств и ссуд по товарообороту отражаются суммы, израсходованные из кассы наличными деньгами, а также суммы, перечисленные с расчетного счета на оплату расходов. В журнал-ордер по учету расчетов с подотчетными лицами записываются суммы, израсходованные подотчетными лицами, и т. д. .

Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них по статьям издержек обращения. Возможен вариант, когда учет ведется в разрезе статей издержек обращения, а внутри — по структурным подразделениям.

По истечении отчетного месяца расходы списываются на себестоимость проданной продукции. Как правило, по видам продукции расходы на продажу относятся прямым путем. Если же прямое отнесение расходов невозможно, то их распределяют между видами продукции пропорционально производственной себестоимости.

Сгруппированные по элементам затраты отражают в разделе 6 приложения к бухгалтерскому балансу годовой бухгалтерской отчетности (ф. № 5) в соответствии с приказом Минфина РФ «О формах бухгалтерской отчетности» от 22.06.03 № 67н.

Таким образом, система счетов бухгалтерского учета обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами.

В соответствии со ст. 320 Налогового кодекса РФ к издержкам обращения не относится стоимость покупных товаров, которая учитывается при их реализации в соответствии с пп. 3 п. 1 ст. 268, т.е. налогоплательщик уменьшает выручку от продажи таких товаров на их покупную стоимость в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

- — по стоимости первых по времени приобретения (ФИФО);

- — по средней стоимости;

- — по стоимости единицы товара.

Значение учёта неуклонно возрастает в современных условиях осуществления мер по углублению хозяйственной самостоятельности и измерению форм собственности. Возникает необходимость отказа от констатации уже свершившегося факта и изложения ретроспективных данных. Появляется на их базе необходимость выработки наиболее перспективных, выгодных направлений развития, в связи, с чем большое внимание уделяется управленческому учёту.

Правильное ведение бухгалтерского учета позволяет находить резервы для снижения издержек обращения.

Номенклатура издержек обращения представляет собой совокупность издержек в разрезе отдельных статей. Действующая в настоящее время на предприятиях оптовой, розничной торговли и общественного питания номенклатура статей издержек обращения определена Методическими рекомендациями по бухгалтерскому учету затрат и включает следующие статьи издержек обращения:

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

5. Амортизация основных средств.

6. Расходы на ремонт основных средств.

7. Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов.

8. Расходы на топливо, газ, электроэнергию для производственных нужд.

9. Расходы на хранение, подработку, подсортировку и упаковку товаров.

10. Расходы на рекламу.

11. Затраты по оплате процентов за пользование займом.

12. Потери товаров и технологические отходы.

13. Расходы на тару.

14. Прочие расходы.

Отраслевыми методическими рекомендациями, которые разработаны на основе Положения о составе затрат, предусмотрен перечень расходов, которые могут быть отнесены на ту или иную статью издержек обращения.

Транспортные расходы по экономическому содержанию представляют собой оплату услуг других отраслей народного хозяйства. Поэтому на данную статью относится оплата услуг по погрузке, выгрузке и перевозке товаров наемным транспортом. Если доставка и погрузка-выгрузка осуществляются своими транспортом и работниками, то эти расходы включаются в соответствующие статьи издержек обращения (амортизация основных средств, расходы на оплату труда, прочие расходы).

Расходы на оплату труда включают выплаты заработной платы работникам списочного и несписочного состава за фактически отработанное время по действующим на предприятии формам и системам оплаты труда, выплаты стимулирующего и компенсационного характера (компенсации за неиспользованный отпуск, компенсации женщинам, находящимся в отпуске по уходу за детьми определенного законодательством возраста, компенсационные выплаты, связанные с режимом работы и условиями труда).

Кроме того, в состав расходов на оплату труда включаются выплаты и за неотработанное время (оплата отпусков, льготных часов подростков, оплата времени, занятого выполнением государственных обязанностей, оплата вынужденного прогула и т.п.).

Отчисления на социальное страхование включают отчисления во внебюджетные государственные фонды: фонд социального страхования. Пенсионный фонд, фонд занятости, фонд обязательного медицинского страхования. Эти отчисления обязательны для всех предприятий и производятся в процентах от расходов на оплату труда по ставкам, устанавливаемым законодательным органом.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентарявключают плату за текущую аренду зданий, помещений, оборудования и инвентаря, причитающуюся арендодателю; расходы на содержание в чистоте помещений и прилегающих территорий, оплату коммунальных услуг, пожарной и сторожевой охраны.

По статье «Амортизация основных средств» отражаются суммы амортизационных отчислений на полное восстановление основных производственных фондов. С 1 января 1998 г. предприятиям предоставлено право самостоятельно определять сроки предстоящего полезного использования основных средств и методы начисления амортизации. По сроку полезного использования основных средств рассчитывают норму амортизации. Так, если срок использования устанавливается 8 лет, то годовая норма амортизации будет составлять 12,5% (100% : 8).

Расходы на ремонт основных средств включают затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств.

В статью «Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов» включаются затраты по использованию малоценных (стоимостью до 100 ММОТ) и быстроизнашивающихся (сроком службы менее года) предметов и инвентаря, а также расходы на ремонт, стирку, дезинфекцию, починку столового белья, санитарной и специальной одежды, обуви и т.п.

Расходы на топливо, газ и электроэнергию для производственных нужд имеют место на предприятиях общественного питания. На эту статью относят стоимость электроэнергии, газа, пара и других видов топлива, израсходованных на технологические и иные производственные нужды (приготовление пищи, подогрев воды и т.п.).

В статью «Расходы на хранение, подработку, подсортировку и упаковку товаров» включают стоимость материалов, израсходованных на фасовку и упаковку товаров, расходы на содержание холодильного оборудования, плату за услуги сторонних организаций по фасовке, упаковке, хранению товаров, другие расходы на создание условий для хранения товаров.

На статью «Расходы на рекламу» относят стоимость печатных рекламных изданий, рекламных мероприятий через средства массовой информации, расходы на наружную рекламу, на оформление витрин, выставок-продаж, комнат образцов товаров. Статья нормируемая.

Затраты по оплате процентов за пользование займом включают платежи по процентам за кредиты банкам, по кредитам поставщиков и другие расходы по оплате процентов за пользование займами в порядке, установленном законодательством. Статья нормируемая.

На статью «Потери товаров и технологические отходы» относят потери продовольственных товаров при перевозках, хранении и продаже в пределах норм естественной убыли, утвержденных в установленном порядке. Утвержденные нормы являются предельными, списание потерь на издержки обращения производится исходя из фактической недостачи товаров, но только в пределах установленных норм. На эту статью относят также и нормируемые отходы, неизбежные при подготовке и реализации продовольственных товаров (обрезки колбас, потери от зачистки масла и т.п.).

Расходы на тару включают сумму износа тары-оборудования и расходы на ее ремонт; расходы на перевозку, погрузку и выгрузку порожней тары; разницу в ценах между приемными и сдаточными ценами, а также другие расходы на тару.

«Прочие расходы» — комплексная статья, на которой отражаются:

затраты по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые за счет издержек обращения в соответствии с установленным законодательством порядком;

износ по нематериальным активам;

расходы по обеспечению нормальных условий труда и техники безопасности;

расходы по ведению кассового хозяйства;

оплата консультационных, информационных услуг, услуг связи и банков;

командировочные, представительские расходы;

другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным статьям.

Добавить комментарий