Инвентаризация счетов

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2000 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Содержание

- Нужно ли вести забалансовые счета?

- Инвентаризация активов на ЗС

- Порядок проведения

- Периодичность инвентаризации забалансовых счетов

- Проводки, выполняемые по итогам мероприятия

- Когда проводится инвентаризация забалансовых счетов

- Инвентаризация забалансовых счетов в бюджетных организациях

- Что учитывается на забалансовых счетах

- Проводится ли инвентаризация забалансовых счетов?

- Итоги

- Учет переданного в пользование имущества

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность. Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации. На ее основании можно принимать решения, назначать специальное управление.

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы. Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду. В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Инвентаризация активов на ЗС

Инвентаризация – это процедура, в ходе которой отслеживаются состояние собственности и обязательств фирмы. В частности, устанавливается их фактическое наличие. В процессе сопоставляются сведения из бухучета с реальным наличием имущества. Инвентаризация обязательно проводится перед заполнением годового отчета.

Рассмотрим особенности инвентаризации забалансовых счетов:

- У фирмы редко есть точные сведения о стоимости собственности, зафиксированной на забалансовых счетах. Соответствующая информация обычно есть у арендодателя или независимого оценщика. Рекомендуется указать стоимость объекта в договоре аренды. Затем стоимость вписывается на забалансовый счет, а потом переносится в инвентаризационную опись.

- Если компания арендует ОС, на каждое средство оформляется отдельная опись. Эти средства не должны смешиваться с собственными активами. В описях фиксируются все бумаги, которые подтверждают прибытие средств в компанию.

- Не всегда точную стоимость объектов можно определить. К примеру, это невозможно в отношении бланков строгой отчетности. В рассматриваемом случае нужно отражать условную стоимость.

- На забалансовые активы оформляются отдельные сличительные ведомости. Итоги контрольных мероприятий фиксируются в инвентаризационных описях.

Инвентаризация ЗС может проводиться не только предприятиями, но и ИП.

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.

Периодичность инвентаризации забалансовых счетов

Как правило, назначается инвентаризация до оформления годовой отчетности. До начала мероприятия сведения о реальном состоянии активов на забалансовых счетах должны быть у бухгалтера. Допускается такая периодичность проведения:

- Можно не устанавливать состояние объектов в том случае, если оно было проверено за 2-3 месяца до завершения года.

- Опись фондов библиотеки осуществляется каждые 5 лет, ОС – каждые 3 года.

Специальный порядок установлен для субъектов, находящихся на Крайнем Севере. Мероприятие может проводиться тогда, когда в остатках меньше всего оборотных активов.

Проводки, выполняемые по итогам мероприятия

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

- КТ003. Списание недостачи объектов, ранее принятых для переработки.

- ДТ91/2 КТ76. Отнесение убытков на прочие траты.

Если найдены излишки, вносятся эти проводки:

- ДТ003. Оприходование излишек.

- ДТ10/1 КТ91/1. Излишки материалов, включенные в активы.

Все проводки вносятся на основании прежде составленной документации.

Когда проводится инвентаризация забалансовых счетов

Мероприятие обычно проводится при наличии этих обстоятельств:

- Передача активов в субаренду.

- Оформление годового отчета.

- Наличие хищений и порчи.

- ЧП, стихийные бедствия.

- Ликвидация или реорганизация компании.

- Смена материально ответственного трудящегося.

То есть инвентаризация ЗС должна исполняться тогда, когда компанию ждут значительные изменения. Однако она может осуществляться и чаще. Соответствующее положение фиксируется во внутренних актах.

Инвентаризация забалансовых счетов в бюджетных организациях

В бюджетных учреждениях число забалансовых счетов расширено с 11 до 30. Организация может ввести также дополнительные ЗС. Последнее актуально в том случае, если 30 счетов недостаточно для качественного управленческого учета.

Рассмотрим особенности бухучета:

- По дебету счетов фиксируются поступившие ценности, выданные или приобретенные гарантии.

- По кредиту фиксируется удаление ценностей из учета, покрытие обязательств с обеспечением в форме гарантий.

Корреспонденции между забалансовыми счетами нет. То есть в проводке фигурирует или КТ, или ДТ. Инвентаризация ЗС осуществляется в стандартном порядке: издается приказ, назначается комиссия, фиксируются выявленные несоответствия.

ВАЖНО! Если нужно списать долг со счета 04, выполняться это может только по решению комиссии.

Дополнительные особенности

Какова продолжительность хранения приказов об инвентаризации? Хранить их нужно на протяжении всего срока деятельности компании, так как это основная документация.

Как действовать, если один из участников комиссии не смог явиться на мероприятие? Нужно издать приказ о замене этого участника.

Что делать, если в документе с итогами инвентаризации обнаружена ошибка? Нужно зачеркнуть неверно указанную информацию. Правильные данные вписываются над помаркой.

На документе об итогах мероприятия обязательно должны стоять подписи всех участников инвентаризации. В обратном случае документ не будет действительным.

Что учитывается на забалансовых счетах

Забалансовые счета нужны для отражения ценностей, которые не принадлежат компании, но временно ей используются или хранятся, а также для контроля за некоторыми хозяйственными операциями. В Плане счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) забалансовые счета выделены в отдельный одноименный раздел. Учет на таких счетах ведется по простой системе бухгалтерской записи, то есть операция оформляется только по дебету или кредиту одного забалансового счета.

На забалансовых счетах учитываются:

Важно! С 01.07.2019 БСО больше не оформляются на типографских бланках. Для них теперь используют устройства, аналогичные онлайн-ККТ.

- списанная на убытки безнадежная дебиторка (сч. 007);

- полученные и выданные обеспечения обязательств и платежей (сч. 008 и 009 соответственно);

- износ объектов жилфонда, внешнего благоустройства, ОС у НКО (сч. 010);

- ОС, сданные в аренду (сч. 011).

Когда и как учитывать МПЗ на забалансовых счетах, детально разъяснили эксперты «КонсультантПлюс». Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Организация (или предприниматель) может ввести дополнительные забалансовые счета или субсчета для уже существующих забалансовых счетов в свой рабочий план счетов.

Напоминаем, что рабочий план счетов должен быть включен в учетную политику.

Важно! Забалансовый учет — это не простая формальность. Если юрлицо не отражает объекты за балансом, оно искажает данные о своем имущественном положении и нарушает принцип полноты и достоверности сведений учета. Для должностного лица штраф за это нарушение — минимум 5 тыс. руб. (ст. 15.11 КОАП РФ). Предприниматель вести бухучет не обязан (п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), но для собственного удобства он может фиксировать операции на счетах бухучета как с собственным имуществом, так и с объектами, отражаемыми на забалансовых счетах.

При формировании бухотчетности данные об объектах, учитываемых за балансом, компания может отразить в пояснениях к бухбалансу и отчету о финрезультатах (приложение 3 к приказу Минфина РФ от 02.07.2010 № 66н).

Более подробно об учете объектов за балансом вы можете прочесть в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Проводится ли инвентаризация забалансовых счетов?

Инвентаризация — форма контроля фирмы или предпринимателя за состоянием имущества и обязательств путем сопоставления фактических и учетных данных.

Процедура инвентаризации регулируется следующими НПА:

- законом «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухучета и бухотчетности, утвержденным приказом Минфина РФ от 29.07.1998 № 34н;

- Методическими указания по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Согласно указанным выше НПА, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

Важно! Указанные выше НПА распространяются на юрлица, ИП может воспользоваться приведенными в них методиками и правилами, но это его право, а не обязанность (п. 2 Положения по ведению бухучета и бухотчетности, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухотчетности).

Обратите внимание! На забалансовое имущество, не принадлежащее организации, оформляют отдельные описи, акты и сличительные ведомости (пп. 1.3, 2.11 Методических указаний по инвентаризации).

Пошаговую инструкцию по проведению инвентаризации вы найдете в материале «Как провести инвентаризацию перед годовой отчетностью».

Специфика инвентаризации объектов, отраженных на забалансовых счетах, состоит в следующем:

- Далеко не всегда у компании есть сведения о стоимости забалансового имущества, например здания, взятого в аренду. Эту информацию можно получить у арендодателя либо путем независимой оценки. Лучше сразу при заключении договора аренды указывать стоимость арендованных объектов, чтобы затем отразить ее на соответствующих забалансовых счетах и в инвентаризационных описях.

- На ОС, взятые на ответственное хранение или в аренду, составляются отдельные от собственного имущества компании описи, в которых приводится перечень документов, подтверждающих их прибытие в организацию (п. 3.7 Методических указаний по инвентаризации).

- Ряд отражаемых на забалансе активов, например БСО, трудно оценить. За баланс их принимают чаще всего в условной оценке, порядок определения которой следует отразить в учетной политике. БСО проверяются по типу бланков, местам хранения и материально ответственным лицам (п. 3.41 Методических указаний по инвентаризации).

- Во время проверки на забалансовое имущество составляются отдельные инвентаризационные описи и сличительные ведомости (пп. 2.11 и 4.1 Методических указаний по инвентаризации).

С 2021 года компании должны учитывать запасы в соответствии с новым ФСБУ 5/2019. Подробнее о новых правилах читайте в обзоре от «КонсультантПлюс», получив бесплатно пробный демодоступ к системе К+.

Итоги

Ведение забалансового учета — обязанность юрлица и право ИП. Законодательством предусмотрено проведение инвентаризации забалансовых счетов в сроки и по правилам проведения инвентаризации остального имущества и обязательств налогоплательщика.

Подробнее о том, как зафиксировать результаты проверки в бухучете, читайте в материале «Отражение результатов инвентаризации в бухгалтерском учете».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

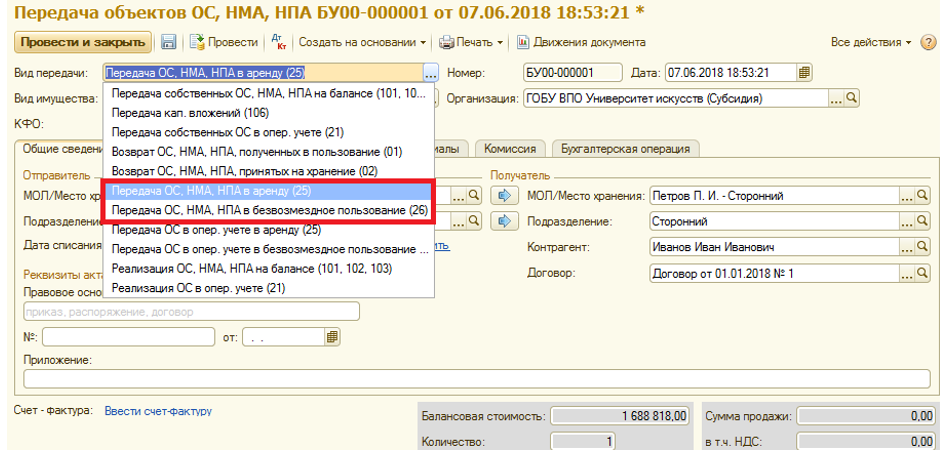

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Должна ли проводиться в казенном учреждении инвентаризация на счете 502 00 «Обязательства»? Если да, то каков порядок проведения такой инвентаризации? Существует ли унифицированная форма инвентаризационной описи для проведения годовой инвентаризации банковских гарантий (забалансовый счет 10) и обязательств по счету 502 00 «Обязательства»?

9 июня 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях составления и представления достоверной бюджетной отчетности проведение инвентаризации в казенном учреждении по итогам отчетного года на счете 502 00 «Обязательства» необходимо. Порядок проведения инвентаризации должен быть разработан учреждением самостоятельно и закреплен в рамках формирования учетной политики.

Для проведения инвентаризации на забалансовых счетах учреждения и обязательств на счете 502 00 отдельной унифицированной формы инвентаризационной описи действующим законодательством не установлено. Поэтому учреждение вправе разработать такую форму самостоятельно.

Обоснование вывода:

Прежде всего отметим, что порядок инвентаризации должен быть установлен учетной политикой учреждения госсектора (в виде раздела учетной политики либо приложения к ней). Это требование закреплено в п. 80 федерального стандарта «Концептуальные основы…», утвержденного приказом Минфина России от 31.12.2016 N 256н (далее — СГС «Концептуальные основы»), п. 6 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н). Локальным документом учреждения определяются случаи проведения инвентаризации (за исключением случаев обязательного проведения инвентаризации), сроки проведения, а также перечень объектов, подлежащих инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, далее — Закон N 402-ФЗ; письма Минфина России от 02.06.2017 N 02-06-10/34524, от 13.01.2015 N 02-06-10/70).

В соответствии с п. 79 СГС «Концептуальные основы», п. 6 Инструкции N 157н инвентаризацию следует проводить в отношении активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета. При этом все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе (п. 332 Инструкции N 157н).

Согласно п. 7 Инструкции, утвержденной приказом Минфина России от 28.12.2010 N 191н, перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом. Соответственно, показатели, отражаемые в формах бюджетной отчетности, формируемых казенным учреждением, должны быть подтверждены результатами проведенной в целях составления годовой бюджетной отчетности инвентаризации.

На основании показателей, отражаемых на счетах санкционирования, в том числе на счете 502 00 «Обязательства», формируются, в частности, данные Отчета о бюджетных обязательствах (ф. 0503128), Сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175).

Действующее законодательство в части ведения бюджетного учета не содержит прямых требований об обязательном проведении инвентаризации на счетах санкционирования. В то же время учитывая, что инвентаризация обязательно должна проводится в целях составления годовой бюджетной отчетности, а показатели, отражаемые на счете 502 00, формируют данные представляемых в составе годовой бюджетной отчетности форм, проведение инвентаризация в целях составления годовой бюджетной отчетности на счете 502 00 «Обязательства» необходимо. При этом, как уже было отмечено выше, порядок проведения инвентаризации должен быть разработан казенным учреждением самостоятельно и закреплен в рамках формирования учетной политики.

В отношении документального оформления инвентаризации отметим следующее.

Порядок применения форм первичных учетных документов и регистров бухгалтерского учета для учреждений государственного сектора устанавливается в соответствии с бюджетным законодательством РФ (ч. 4 ст. 9, ч. 5 ст. 10 Закона N 402-ФЗ, п. 28 СГС «Концептуальные основы», п. 11 Инструкции N 157н). Обязательные к применению формы первичных учетных документов и регистров бухгалтерского учета учреждения содержатся в Методических указаниях, утвержденных приказом Минфина России от 30.03.2015 N 52н. В иных случаях могут применяться формы, разработанные казенным учреждением самостоятельно.

Отдельной унифицированной формы инвентаризационной описи для проведения годовой инвентаризации на забалансовых счетах и обязательств на счете 502 00 нормативными документами не установлено. В таком случае казенное учреждение вправе разработать необходимую форму самостоятельно с содержанием обязательных реквизитов, предусмотренных СГС «Концептуальные основы» (п. 6 Инструкции N 157н). В СГС «Концептуальные основы» обязательные реквизиты содержатся в п. 25. Перечень обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета поименован также в ч. 2 ст. 9, ч. 4 ст. 10 Закона N 402-ФЗ, п. 11 Инструкции N 157н.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сульдяйкина Валентина

Ответ прошел контроль качества

Добавить комментарий