Имущество облагаемое налогом

Добавить в «Нужное»

Актуально на: 5 декабря 2019 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Содержание

- Налог на имущество организаций: недвижимое имущество

- Налог на имущество организаций: движимое имущество

- Налог на имущество предприятий: налоговая база

- Налог на имущество юридических лиц: отчетные периоды

- Налоговый период по налогу на имущество

- Ставка налога на имущество юрлиц

- Расчет налога на имущество организаций

- Расчет авансов и налога исходя из среднегодовой стоимости имущества

- Расчет авансов и налога исходя из кадастровой стоимости имущества

- Срок уплаты налога на имущество организаций

- Срок уплаты авансовых платежей по налогу на имущество

- Представление отчетности по налогу на имущество организаций

- Нюансы уплаты и сдачи отчетности

- Если имуществом организация владела не целый год

- Кто платит налог на имущество

- Налоговая база и формула расчета платежей

- Ставка налога на имущество в 2020 году

- Порядок и сроки уплаты налога

- Декларация по налогу на имущество

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

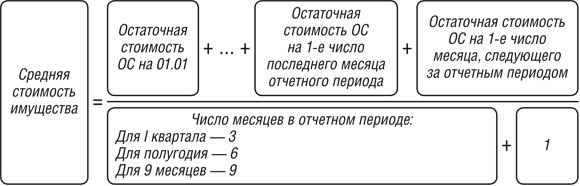

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Как мы писали ранее, налог на недвижимость состоит из двух однотипных налогов:

— налога на имущество организаций (Глава 30 НК РФ);

— налога на имущество физических лиц (Глава 31 НК РФ).

Под однотипностью имеется в виду налогообложение экономически однотипного недвижимого имущества юридических или физических лиц. Но следует помнить, что налог на имущество организаций региональный, то есть регулируется на федеральном и региональном уровнях, а налог на имущество физических лиц местный, то есть регулируется на федеральном и местном (муниципальном) уровне. Для полного понимания налога на недвижимость рассмотрим детальнее его основные элементы.

Налогоплательщики

Кто же должен платить налог на недвижимость? Плательщиками налога являются юридические и физические лица, обладающие соответствующим недвижимым имуществом.

Так, согласно определению организации (ст. 11 НК РФ) и субъектов налога на имущество организаций (ст. 373 НК РФ) обязанность по уплате налога вменена:

— российским юридическим лицам;

— иностранным организациям с постоянным представительством в Российской Федерации;

— иностранным организациям с недвижимым имуществом на территории Российской Федерации (в случае отсутствия постоянного представительства).

Если у организации нет надлежащего объекта налогообложения согласно статье 374 НК РФ, например, если на балансе числятся только движимые вещи, то она не обязана платить налог на имущество организаций.

Например, до 31 декабря 2020 года налог не распространяется на организации, чья недвижимость используется в рамках проведения Чемпионата Европы по футболу UEFA 2020 года в России. Однако здесь стоит учитывать, что пандемия коронавируса внесла свои изменения, и Чемпионат перенесен на лето 2021 года. В связи с этим срок подобного «временного освобождения» может быть продлен. О других «законных неплательщиках» расскажем чуть позже в этой статье.

С налогом на имущество физических лиц, соответственно, все проще. Этот налог платят все физические лица независимо от гражданства, если они имеют в собственности недвижимое имущество, признаваемое объектом налогообложения согласно статье 401 НК РФ.

Объект налогообложения

Казалось бы, все очевидно: само словосочетание «налог на недвижимость» говорит о том, что данным налогом облагается только недвижимое имущество. Однако такая ситуация была не всегда.

Продолжительное время налог на имущество организаций распространялся как на недвижимое, так и на движимое имущество, в то время как налог на имущество физических лиц — только на недвижимость. Подобный разрыв в двух типовых налогах не один раз критиковали специалисты.

В результате налог на имущество организаций в части движимого имущества был отменен с 1 января 2019 года Федеральным законом от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», что привело к сокращению поступлений в региональные бюджеты. Фактически он стал налогом на недвижимость организаций, так как объектом налогообложения осталось только недвижимое имущество, а именно:

— недвижимое имущество, которое числится на балансе организации, как основные средства, и облагается налогом по балансовой (среднегодовой) стоимости;

— недвижимое имущество, которое находится в собственности, хозяйственном ведении организации или получено по концессионному соглашению и облагается налогом по кадастровой стоимости.

Объекты по налогу на имущество физических лиц в законе определены более конкретно, и к ним относятся:

— жилой дом, в том числе на земельном участке ЛПХ и ИЖС;

— квартира, комната;

— гараж, машино-место;

— единый недвижимый комплекс;

— объект незавершенного строительства;

— иные здания, строения, сооружения и помещения.

Как бы ни было очевидно, что налогом на недвижимость облагается только недвижимое имущество, на практике часто возникают вопросы, является ли тот или иной объект недвижимостью, какими нормами руководствоваться при разграничении движимого и недвижимого имущества для целей налогообложения. Без бутылки… глубокого погружения в законодательство и судебную практику не разобраться, поэтому подробнее этот аспект будет рассмотрен позже в отдельной статье.

Исключенное из налогообложения имущество.

Налогом на имущество организаций не облагаются:

- земельные участки, водные объекты и другие природные ресурсы – потому как у земельных участков есть свой налог, а водные и природные ресурсы, как правило, являются ограниченными в обороте и находятся в федеральной собственности;

- памятники истории и культуры федерального значения – государство само себе налог платить не будет;

- космические объекты – сложно представить возможную выездную налоговую проверку;

- имущество госоргана с военной или приравненной к ней службой – сами попробуйте с военных налоги получить;

- ядерные установки, пункты хранения ядерных материалов, хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками (ЯУЭ) и суда атомно-технологического обслуживания (АТО);

- суда, зарегистрированные в Российском международном реестре судов;

- суда участников специальных административных районов, в том числе воздушные.

Налогом на имущество физических лиц, в свою очередь, не облагается общее имущество многоквартирного дома. Тому также есть объяснение: администрировать налогообложение такого имущества очень сложно. Площадь, количество комнат и собственников конкретной квартиры рассчитать не представляет труда – все данные есть в Едином государственном реестре недвижимости. Но вот тех же данных об общем имуществе в многоквартирном доме нет, поэтому было просто решено исключить это имущество из налогооблагаемого.

Налогооблагаемая база

Налогооблагаемая база, то есть стоимостная оценка объекта налогообложения, определяется двумя способами: по среднегодовой (балансовой) стоимости или кадастровой стоимости.

Среднегодовая (балансовая) стоимость – стоимость имущества, отраженная в бухгалтерском учете, которая берет в расчет первоначальную стоимость объекта (на основании индивидуальных затрат) и ежегодный износ.

Кадастровая стоимость — стоимость недвижимости по результатам государственной кадастровой оценки, которая наиболее близка к рыночной.

Статья 375 НК РФ закрепляет, что налоговой базой по налогу на имущество организаций является среднегодовая стоимость объекта. Но во-первых, далеко не всегда, а во-вторых, через несколько лет этот способ определения налоговой базы станет историей.

В некоторых случаях сейчас, а вскоре – в любом случае, используется кадастровая стоимость в соответствии со статьей 378.2 НК РФ. Так, организации должны платить налог на имущество по кадастровой стоимости:

- с торгово-офисной недвижимости согласно специальному региональному перечню;

Найти соответствующий Перечень, который действует в конкретном субъекте Российской Федерации, Вы можете с помощью реестра региональных перечней — мы специально для Вас его подготовили.

- с жилых помещений, гаражей, машино-мест, объектов незавершенного строительства, а также садовых домов и строений на земельных участках ЛПХ и ИЖС.

Кроме того, когда иностранная организация не осуществляет свою деятельность через постоянное представительство или просто не использует объекты недвижимости, она также уплачивает налог по кадастровой стоимости.

В отношении налога на имущество физических лиц налогооблагаемая база всегда определяется как кадастровая стоимость объекта.

Ранее использовалась инвентаризационная стоимость, которую определяло Бюро технической инвентаризации (БТИ) с учетом первоначальной стоимости (на основании общих затрат) и износа объекта недвижимости.

В соответствии с Федеральным законом «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц» от 04.10.2014 № 284-ФЗ инвентаризационная стоимость не применяется с 1 января 2020 года. Если до этого срока регион не перешел на порядок определения налогооблагаемой базы по кадастровой стоимости, то используется инвентаризационная стоимость объекта по данным на 1 марта 2013 года.

Отметим, что налогообложение недвижимости по кадастровой стоимости имеет свои нюансы (особенности), о которых подробнее мы расскажем в отдельной статье.

Налоговые ставки

Согласно статье 380 НК РФ региональные ставки налога на имущество организаций не могут превышать 2,2 %, а для объектов недвижимости, облагаемых налогом по кадастровой стоимости – 2 %.

Ставки налога могут дифференцироваться в зависимости от категории налогоплательщика и объекта налогообложения. Например, в Пермском крае действуют дифференцированные ставки 0,6-1,1 % на объекты, используемые в строительстве, рыболовстве, сельском хозяйстве. На федеральном уровне для объектов газодобычи, добычи полезных ископаемых и некоторых других объектов, перечень которых установлен Распоряжением Правительства РФ от 22.11.2017 № 2595-р, ставка налога определена на уровне 0 %. Это некое скрытое исключение объектов из перечня налогооблагаемых: они как бы налогом облагаются, но по ставке «0%».

Ставки налога на имущество физических лиц зависят от вида и стоимости объекта. Так, в отношении жилого дома, квартиры, комнаты, гаража, машино-места ставка не может превышать 0,1 %, в отношении иного имущества – 0,5 %, но, если оно дороже 300 млн – 2 %.

При этом нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), базовые ставки могут быть уменьшены до нуля либо увеличены, но не более чем в три раза.

Для более удобного способа получения информации о ставках по субъектам Российской Федерации мы подготовили для Вас специальный реестр или можете получить справочную информацию о ставках налога на сайте ФНС России.

Налоговые льготы

Налоговые льготы в виде освобождения от уплаты налога или уменьшения размера бывают федеральные и региональные.

На федеральном уровне закреплен довольно большой перечень лиц, которые освобождаются от уплаты налога на имущество организаций. Согласно статье 381 НК РФ он включает в себя:

- общественные организации инвалидов

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- инновационные научно-технические центры;

- управляющие компании, участники экономических зон;

- некоторые фармацевтические компании и другие организации.

В данном случае налоговая льгота распространяется преимущественно только на то недвижимое имущество, что используется организацией по целевому назначению.

На региональном уровне устанавливаются дополнительные налоговые льготы, которые действует только на территории конкретного субъекта Российской Федерации. Например, благодаря подобной налоговой льготе в Москве налог на имущество не платят жилищно-строительные кооперативы, религиозные организации, в Красноярском крае – спортивные и медицинские организации по территориальным программам, а в Челябинской области для организаций, которые осуществляют благотворительную деятельность, возможно уменьшить сумму налога до 50 %.

Льготы по налогу на имущество физических лиц подразделяются на федеральные и местные.

Перечень лиц, которые освобождены от уплаты налога на имущество физических лиц, содержится в статье 407 НК РФ (федеральная льгота) и включает в себя такие категории граждан как:

- Герои СССР и Герои Российской Федерации;

- пенсионеры;

- инвалиды I и II групп инвалидности;

- дети-инвалиды, инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны;

- уволенные военнослужащие с выслугой более 20 лет и другие.

Граждане могут не платить налог на имущество в отношении жилых домов, квартир, их части, комнат, гаражей или машино-мест. Важно отметить, что возможно только по одному объекту каждого вида, то есть, при наличии дома и квартиры гражданин освобождается от уплаты налога в полной мере, а при наличии двух домов и квартиры за один дом необходимо будет заплатить налог.

На местном уровне устанавливаются дополнительные льготы, тем самым расширяется список «освобожденного имущества» и граждан-льготников. Так, в городе Мурманск действует льгота в размере 100 % для детей-сирот и собственников помещений в аварийных многоквартирных домах.

Источники

Нормативные правовые акты

1. Федеральный закон от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

2. Федеральный закон «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц» от 04.10.2014 № 284-ФЗ

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

4. Закон Пермского края от 13.11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае».

5. Закон Челябинской области от 25.11.2016 г. № 449-ЗО «О налоге на имущество организаций».

6. Закон Мурманской области № 2057-01-ЗМО от 18.11.2016

«Об установлении единой даты начала применения на территории Мурманской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» .

7. Закон Красноярского края от 08.11.2007 № 3-674 «О налоге на имущество организаций».

8. Закон г. Москвы «О налоге на имущество организаций» от 05.11.2003 № 64

9. Распоряжение Правительства РФ от 22.11.2017 № 2595-р «Об утверждении перечня недвижимого имущества, относящегося к объектам магистральных газопроводов, объектам газодобычи, объектам производства и хранения гелия, а также к объектам, предусмотренным техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства и необходимым для обеспечения функционирования объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия».

10. Письмо ФНС России от 10.07.2018 № БС-4-21/13205@ «О направлении письма Минфина России о применении положений пункта 3 статьи 346.1 Налогового кодекса Российской Федерации»

11. Письмо Минфина России от 23.06.2009 № 03-05-05-01/36

12. Информационное письмо Президиума ВАС РФ от 17.11.2011 № 148 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 30 Налогового кодекса Российской Федерации»

Закон Пермского края от 13.11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

Информационное письмо Президиума ВАС РФ от 17.11.2011 № 148 <Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 30 Налогового кодекса Российской Федерации>

Закон г. Москвы «О налоге на имущество организаций» от 05.11.2003 № 64

Закон Красноярского края от 08.11.2007 № 3-674 «О налоге на имущество организаций»

Закон Челябинской области от 25.11.2016 г. № 449-ЗО «О налоге на имущество организаций»

Закон Мурманской области «Об установлении единой даты начала применения на территории Мурманской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» № 2057-01-ЗМО от 18.11.2016.

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление или полученное по договору концессии);

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном. Для вас 3 месяца сервиса бесплатно!

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2019 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Годовой налог = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе регистрации фирмы установлены отчетные периоды для имущественного налога, нужно рассчитывать авансовые платежи. Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2019 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости по состоянию на 1 января (ст. 375 НК РФ). Сюда попадает недвижимость из п. 1 ст. 378.2 НК РФ.

В 2020 году в список добавился новый пункт — «Иные объекты недвижимости, признаваемые объектами налогообложения в соответствии с гл. 32 НК РФ». Из-за этой формулировки многие компании решили, что перечень объектов стал открытым. Минфин выпустил разъяснение, что речь идет только о том имуществе, которое может находиться в собственности физлиц.

То есть в качестве иных объектов выступают жилые помещения, дачи, жилые строения, гаражи и машиноместа, объекты незавершенного строительства, а также хозяйственные строения, расположенные на садовых и приусадебных участках, то есть ограниченный перечень имущества.

Если компания платит налог по кадастровой стоимости, то нужно сначала узнать ее в региональном отделении Росреестра. Если стоимость на ваше имущество не назначена до 1 января, платите налог по среднегодовой стоимости.

Формула расчета по кадастровой стоимости:

Сумма налога за год = Кадастровая стоимость × 2,2 %.

Пример расчета. ООО «ПлюсМинус» имеет в собственности офис в бизнес-центре. Кадастровая стоимость помещения не определена, но известно, что оно занимает 1/16 площади здания. По данным Росреестра, кадастровая стоимость бизнес-центра — 184 млн рублей.

Кадастровая стоимость офиса = 184 млн рублей / 16 = 11,5 млн рублей.

Сумма налога за год = 11,5 млн рублей × 2,2 % = 253 000 рублей.

Авансовые платежи составят = 253 000 / 4 = 63 250 рублей в квартал.

Ставка налога на имущество в 2020 году

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налога

Налоговый период — календарный год (ст. 379 НК РФ).

Отчетный период с 2020 года — тоже 1 год. Раньше приходилось каждый квартал сдавать расчеты по авансовым платежам. Теперь их включили в декларацию, поэтому отдельно отчитываться не придется. Последний отчет по авансам сдали за 9 месяцев 2019 года.

По итогам года платится налог на имущество, по итогам отчетных периодов — авансовые платежи. Региональные власти могут принять решение не устанавливать отчетные периоды, тогда платить налог придется только раз в год.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Декларация по налогу на имущество

Обращаем внимание, что Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ утверждена новая форма декларации по налогу на имущество с 2020 года. Приказ вступает в силу 01.01.2020. По итогам 2019 года (до 1 апреля 2020) уже нужно отчитаться по новой форме.

Правила заполнения декларации с построчными комментариями из приложения к Приказу ФНС РФ от 31.03.2017 N ММВ-7-21/271@.

Начиная с 2020 года бухгалтерам больше не придется отчитываться по авансам ежеквартально. В ФНС сдают только годовую декларацию, форма которой изменилась с 2020 года.

В первый раздел добавили строки для расчета налога к уплате и авансовых платежей. А во втором и третьем разделе убрали место для авансовых платежей.

Добавить комментарий