Формула фондоотдача

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Содержание

- Определение и формула расчета фондоотдачи

- Как связаны фондоотдача и фондоемкость основных средств

- Значение показателя фондоотдачи

- Итоги

- Понятие фондовооруженности

- Формула фондовооруженности по балансу

- Среднегодовая стоимость основных средств

- Значение показателя фондовооруженности

- Примеры решения задач

- Задача 1. Рост фондоотдачи и выпуска продукции предприятием

- Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

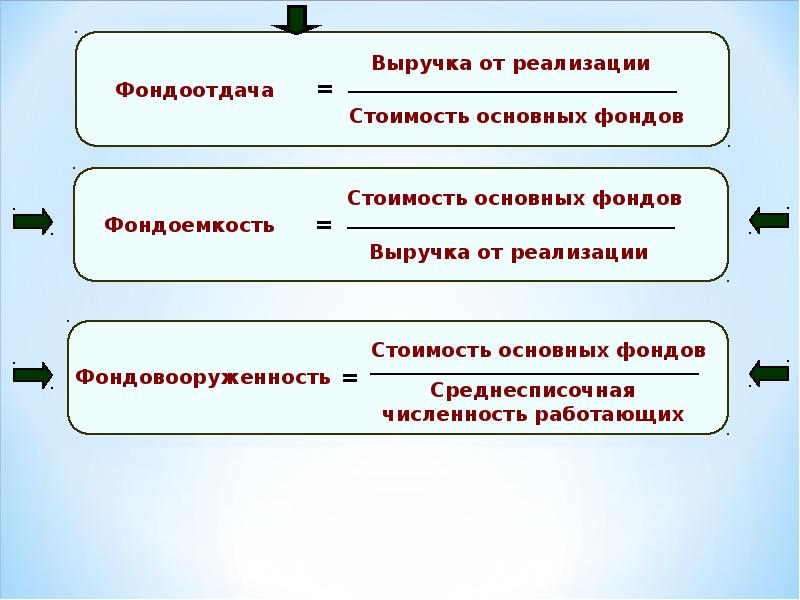

ФО = ВП / ОСсг,

где:

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

где:

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов».

При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала».

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать фондовооруженностьработы предприятия по следующим показателям.

Стоимость основных фондов: Начало года – 279 000 руб., Конец года – 277 000руб. Численность работников среднегодовая – 15 человек |

| Решение | Формула фондовооруженности по балансу для решения данной задачи:

ФВ = СОС / СЧ СОС = (279000 + 277000)/2 = 278000 руб. ФВ = 278000 / 15 = 18533,33 руб. Вывод. Мы видим, что на каждого работника приходится основных средств на сумму 18533,33 рубля. |

| Ответ | ФВ = 18533,33 руб. |

ПРИМЕР 2

| Задание | Определить фондовооруженность при среднесписочном количестве работников 244 человека, если стоимость оборудования на участке составила 3 569 000 рублей. |

| Решение | Формула фондовооруженности по балансу для этой задачи:

ФВ = СОС / СЧ ФВ = 3569000/244 = 14627,05 рублей |

| Ответ | ФВ = 14627,05 руб. |

Примечание. Текст задачи взят с форума.

Материалы по теме: Фондоемкость, Фондоотдача, Рентабельность производства.

В этом уроке:

- Задача 1. Рост фондоотдачи и выпуска продукции предприятием

- Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов и рентабельность производства

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет фирма при увеличении использования основных фондов на 2%, если годовой объем реализации 180 млн. руб., средняя величина основных фондов 120 млн. руб.

Комментарий.

Фраза «увеличение использования основных фондов» переводится на нормальный язык как «рост фондоотдачи». Этот показатель активно использовался в советское время, в связи с чем рекомендуется прочитать статью «Фондоотдача». Формулы фондоотдачи указаны там же. В статье подробно изложена вся ущербность использования данного показателя и причины этого.

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а «советский» экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому «увеличение использования» просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более.

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь «обеспечиваем рост фондоотдачи» на 2%

1,5 + 2% = 1,53

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 — 183,6 = 3,6 миллиона рублей

Комментарий. Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю…

Ответ: 3,6 миллиона рублей

Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов

Используя данные таблице ниже, определить за два года:

- среднегодовую стоимость основных производственных фондов, фондоотдачу, фондоёмкость;

- коэффициенты выбытия и обновления основных производственных фондов;

- фондовооруженность;

- коэффициент сменности работы металлообрабатывающего оборудования;

- общую рентабельность производства.

|

Показатели |

Значения |

|

Производство товарной продукции в оптовых ценах, тыс. грн. |

|

|

Себестоимость годового выпуска товарной продукции, тыс. грн. |

|

|

Годовой фонд оплаты труда работающих на предприятии с отчислениями на социальное мероприятия, тыс. грн. |

|

|

Стоимость основных производственных фондов на начало года, тыс. грн. |

|

|

На протяжении года были введены в эксплуатацию основные фонды на начало года, тыс. грн. |

|

|

В том числе по кварталам: |

|

|

На протяжении года были выведены из эксплуатации основные фонды, общая стоимость которых составляет, тыс. грн. |

|

|

В том числе по кварталам: |

|

|

Среднегодовая стоимость нормируемых оборотных средств, тыс. грн. |

|

|

Среднесписочная численность работающих, тыс. чел. |

|

|

Данные наблюдения за работой металлообрабатывающего оборудования в течении двух рабочих дней: |

|

|

Количество отработанных за двое суток станко-смен |

|

|

Количество металлообрабатывающего оборудования, шт. |

Решение.

Найдем среднегодовую стоимость основных производственных фондов. Ее можно найти по формуле:

ОФН – стоимость основных производственных фондов на начало года, тыс. грн.

ОФвi – стоимость основных производственных фондов, введенных в i-том месяце, тыс. грн.

tpi – период с момента введения основных фондов до конца года (количество месяцев использования на протяжении года основных фондов, которые вводятся), месяцы.

ОФбi – стоимость основных производственных фондов, которые выбыли в і-м месяце, тыс. грн.

tпрi – период с момента выбытия основных фондов до конца года (количество месяцев в году, в течении которых выбывшие основные фонды не используются), месяцы.

n – количество случаев введения ОПФ.

m – количество случаев выбытия ОПФ.

Подставим значения в формулу.

ОФср=1500+ (300*9/12+300*6/12) — (110*9/12+190*6/12) =1500+(225+150)-

-(82,5+95)=1500+375-177,5=1697,5 тыс. грн.

Теперь найдем фондоотдачу. Фондоотдача показывает годовой объем производства товарной продукции в расчете на одну гривну среднегодовой стоимости основных производственных фондов. Она определяется по формуле:

ТП – товарная продукция.

ОФср. – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу.

ФОв= 2000 / 1697,5 = 1,178

Теперь найдем фондоемкость. Этот показатель обратный фондоотдаче, показывает, какая часть среднегодовой стоимости основных производственных фондов используется для производства товарной продукции стоимостью в 1 грн.

Фондоемкость можно найти по формуле:

ФЕ = 1 697,5 / 2 000 = 0,84875

Теперь найдем фондовооруженность. Фондовооруженность можно найти по формуле:

Чр – среднесписочная численность работников предприятия, чел.

ОФср – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу:

ФВо=1697,5/4=424,375 грн./человека

Найдем коэффициент выбытия основных средств. Он рассчитывается как отношение стоимости выбывших на протяжении года основных производственных фондов к общей стоимости основных производственных фондов на начало года.

Подставим значения в формулу.

Квыб=300/1500=0,2

Найдем коэффициент обновления основных производственных фондов. Он определяется путем деления стоимости введенных за год основных производственных фондов на общую стоимость основных производственных фондов на конец года.

Чтобы найти стоимость основных фондов на конец года нам нужно прибавить к общей стоимости основных производственных фондов, введенные основные фонды и вычесть выбывшие основные фонды.

Подставим значения формулу.

Кобн.=600/(1500+600-300)=600/1800=0,33

Найдем коэффициент сменности работы металлообрабатывающего оборудования. Она показывает, в скольких сменах в среднем используется каждая единица установленного оборудования. Это коэффициент находится по формуле:

N1, N2, N3 — количество отработанных установленным оборудованием станко-смен соответственно в первую, вторую и третью смену за период наблюдения.

пд – период наблюдения, рабочие дни.

Ny – количество единиц установленного оборудования данного вида на предприятии, ед.

Подставим значения в формулу.

Ксм=2300/650*2=2300/1300=1,77

Найдем общую рентабельность производства. Она характеризует эффективность использования основных производственных фондов и нормируемых оборотных средств и показывает среднюю величину прибыли от обычной деятельности в расчете на одну гривну среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Общая рентабельность производства рассчитывается по формуле:

Поб – прибыль от обычной деятельности.

ОФср – среднегодовая стоимость основных производственных фондов.

ОСср – среднегодовая стоимость нормируемых оборотных средств.

Подставим значения в формулу.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:

ФО = ФО а · УД а ,

где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФО а = (К · Т · СВ) / ОС а ,

где К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка в стоимостном выражении; ОС а – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней ( Д ), коэффициента сменности ( К см ), средней продолжительности рабочего дня ( t ), то факторная модель примет вид:

ФО = К · Д · К см · t · СВ.

Анализ использования оборудования . Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для характеристики степени привлечения оборудования рассчитывают:

1) коэффициент использования парка наличного оборудования ( К н ):

К н = Количество действующего оборудования / Количество наличного оборудования;

2) коэффициент использования парка установленного оборудования ( К у ):

К у = Количество действующего оборудования / Количество установленного оборудования;

3) коэффициент использования оборудования, сданного в эксплуатацию ( К э ):

К э = Количество установленного оборудования / Количество наличного оборудования.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования К з , который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности ( К см ).

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Добавить комментарий