Финансовый мониторинг

Вся банковская деятельность строго контролируется и регламентируется инструкциями и федеральными законами. В свою очередь банки контролируют операции, которые проводят его клиенты. Особенно большое внимание в последнее время уделяется обороту денег на счетах, переводам, валютным операциям, а также соответствие проводимых транзакций законности. Этим занимается служба финансового мониторинга, которая создается в структуре банковской организации. Рассмотрим подробнее, что это за служба, зачем она нужна, чем занимается, и как она может повлиять на денежные переводы клиентов?

Содержание

- Что такое служба финансового мониторинга в банке?

- Зачем в банке нужен финмониторинг?

- Какие операции могут попасть на контроль службы финансового мониторинга в банке?

- Что нужно сделать, чтобы операция прошла?

- В каких случаях банк списывает кредит

- Списываются ли долги по кредитам

- Может ли банк списать долг по кредиту: альтернатива

- Через сколько лет списываются долги по кредитам

Что такое служба финансового мониторинга в банке?

Это подразделение в банке, которое занимается наблюдением и сбором информации для изучения происходящих финансовых процессов, принятия решений о противодействии отмыванию денег, предотвращения подобных действий на внутреннем уровне. Иными словами, служба финмониторинга контролирует оборот денежных средств на счетах и препятствует легализации денег для финансирования террористических и преступных групп.

Легализация (или отмывание) денег — это придание незаконно полученным средствам (от продажи наркотиков, оружия, «крышевания» и проч.) законного статуса и скрытие источника их поступления. Данный термин появился давно в США, когда преступники запустили сеть прачечных на незаконные деньги, а затем получали с них доход, «якобы» за стирку, таким образом «отмывая грязные деньги». Сейчас этот процесс глобализовался, и ежедневно по всему миру через счета банков «отмываются» миллиарды долларов. Схем для «отмыва» существует много. Самое простой и доступный способ — это открыть банковский депозит (один или несколько), пополнив его «грязными» наличными или безналичным способом (уже частично «отмытыми» деньгами), а затем закрыть и получить «чистые» денежные средства. Поэтому банки так пристально уделяют этому процессу внимание.

В этом процессе принимает участие каждый сотрудник банка, включая кассиров, операционистов, руководителей и проч.

Отдел финмониторинга подчиняется совету директоров банковской организации. Он проводит работу, чтобы исключить нарушения на внутрибанковском уровне и не портить деловую репутацию учреждения. Руководитель этого отдела имеет доступ даже ко всем данным о высшем руководстве.

Таким образом, служба финмониторинга проверяет и контролирует все банковские документы, а за разъяснениями непонятных ситуаций она может обратиться к любому из сотрудников.

Зачем в банке нужен финмониторинг?

{kind=link}

Служба финмониторинга в банке выполняет ряд важных функций:

- Обеспечивает безопасность работы учреждения.

- Контролирует внешние и внутренние операции на основании ежедневной отчетности.

- Проводит регистрацию операций.

- Ведет проверку анкет клиентов на предмет причастности к криминальным или террористическим структурам, идентифицирует стороны финансовых сделок.

- Создает «черный список» клиентов, которые подозреваются в нелегальном обороте денег.

- Предотвращает потенциальные преступления.

- Контролирует соблюдение установленных требований законов и инструкций, в частности, ФЗ №115.

- Проверяет документы, подтверждающие законность операций и денежных средств.

- Взаимодействует с ФСФМ РФ.

- Проводит обучение сотрудников банка по вопросам безопасности.

{kind=link}

Какие операции могут попасть на контроль службы финансового мониторинга в банке?

Основной критерий, по которому сотрудников финансового мониторинга в банке привлекают операции, является несоответствие этих расходных операций деятельности клиента. Согласно ФЗ №115, обязательному контролю подлежат операции на сумму выше 600 т.р. (или эквивалента в иной валюте).

Операции, которые попадают под контроль финмониторинга:

- Переводы частным лицам от юрлиц (если это не зарплата, выплата вознаграждений по договорам и проч.),

- Поступления средств в валюте (в частности, из-за границы, с оффшорных зон и др.),

- Операции поступления и снятия наличных, проводимые в один день,

- Повторяющие однотипные сделки по снятию крупных сумм,

- Многочисленные вклады, открываемые на короткие сроки (до месяца), которые затем закрываются, а деньги снимаются наличными,

- Покупка-продажа валюты, дорожных чеков, обмен поврежденных купюр на целые в эквиваленте от 600 т.р.,

- Покупка физлицом ценных бумаг за наличные деньги,

- Размен банкнот крупного номинала на более мелкий или наоборот (от 600 т.р.),

- Пренебрежение клиентом выгодными условиями, например, клиент размещает крупную сумму во вклад без интереса к процентной ставке и другим условиям,

- Операции клиента не имеют экономического смысла, например, выплата шестизначной зарплаты в фирме с нулевой бухотчетностью,

- Невозможность установления сторон сделки,

- Перевод на счета другого банка без видимых оснований с худшими условиями (низкие ставки по депозитам, высокие комиссии и проч.)

{kind=link}

Таким образом, оснований для попадения операции на контроль довольно много. Это связано с повышением количества случаев отмывания денег, полученных незаконными способами. Условия законов ужесточаются, чтобы минимизировать возможные риски для банков. Вызвать подозрения могут и частые пополнения вклада, даже если сумма пополнения меньше 600 т.р.

Что нужно сделать, чтобы операция прошла?

Чтобы приостановленная службой финмониторинга операция прошла, нужно выполнить выдвигаемые условия. В большинстве случаев – это предоставления документов, подтверждающих легальность средств на счетах:

- Выписки с зарплатных счетов или справки 2НДФЛ,

- Документы, подтверждающие прибыль от коммерческой деятельности,

- Договоры купли-продажи, дарения, наследства,

- Документы, подтверждающие расходы клиента: кредитные договора, открытие вклада в другом банке, крупная покупка,

- Копии бухотчетности и налоговые декларации, аудиторские заключения о финансовом положении,

- Паспорта сделок по валютным контрактам и иные документы.

Автор статьи, эксперт по финансам Дмитрий Тачков Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее. Бесполезно 2 Занятно 5 Помогло 14 Задать вопрос эксперту

Спасибо!

В ближайшее время мы опубликуем информацию.

Форматы и масштабы мошенничества меняются с каждым днем. И моя история, скорее всего не исключение, но рассказать ее хочу, чтобы максимально постараться обезопасить других клиентов Сбербанка. Поверьте, моему опыту я сам не думал, что меня можно так легко обвести вокруг пальца, но все же стал жертвой злого умысла, чего от всей души НЕ желаю вам.

Неделю назад я ни о чем, не подозревая проводил будний день в рабочих заботах, когда на мой номер поступил звонок с городского телефона +74952212944. Женский голос с явным официозом в голосе поздоровался и представился Анной Витальевной – младшей сотрудницей отдела финансового мониторинга Сбербанка России.

Клиентом данного банка я являюсь довольно давно и картой пользуюсь активно: получаю на нее зарплату, оплачиваю покупки и услуги, как в стационарных точках продаж, так и в интернет-магазинах. Но до ближайшей зарплаты было еще 1,5 недели, поэтому оставив небольшую сумму про запас (8 тыс. руб.) я из всех сил пытался ее сэкономить.

Впрочем, вернемся к моему разговору с этим «специалистом». Эта дама все в том же строгом тоне заявила мне о том, что я 10 минут назад совершил перевод со своей карты на QIWI-кошелек некого Степанова Александра Павловича. Причем сделал это из Анадыря (на секундочку я всю жизнь проживаю в Ростове-на-Дону), предварительно собственноручно отключив в интернет-банкинге оповещения по смс. По ее словам служба безопасности банка углядела в этом что-то недоброе и поручила ей разобраться с клиентом (то бишь со мной!). А теперь она интересуется, проделывал ли я эту операцию. Естественно я сказал, что ничего не проводил и нахожусь в другом конце страны, по своему адресу официальной регистрации.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

В общем, далее все было очень быстро, назвав реквизиты, а также по просьбе приблизительную сумму на балансе, мне на телефон пришло сообщение, как было сказано от банка — страхователя (номер 900). В сообщение упоминался посторонний банк, сумма и код из 6 цифр. Я снова назвал всю информацию роботу, но что-то там у них пошло не так. Меня попросили посмотреть в интернет-банкинге точную сумму баланса. Далее вся история с смс и общением с роботом повторилась. После этого, Анна Витальевна попрощалась и порекомендовала создать новую учетную запись (используя код из смс с номера 900), удалив предварительно старые данные. Когда я проверил счет, то обомлел, на счете вместе 8 149 руб., осталось 26 руб. Перезвонив тут же по номеру Сбербанка, который нашел на официальном сайте, я услышал, что никто мне не звонил, и вообще служба безопасности не вела с моим счетом никаких работ.

И вроде сумма то небольшая, но все равно жалко отдать ее каким-то проходимцам. Поэтому уважаемые сограждане мой вам совет «вбивайте» в телефонную книгу официальный номер своего банка и общайтесь со специалистами только по нему. Если некто склоняет вас провести операцию по карте исходя из своих инструкций, не идите на поводу и сразу кладите трубку, ведь работникам банка и так известна о вас вся информация. А если вдруг все же о чем-то проговорились, общаясь с мошенниками, тут же звоните в банк и просите помощи у настоящих специалистов.

Нестабильность экономики, снижение курса валюты и сопутствующий этому рост цен на товары первой необходимости привели к тому, что выполнение ранее взятых обязательств для некоторых категорий граждан стало невозможным. Как следствие – ускорился рост просроченных долгов в финансовых организациях.

Согласно статистике за год с сентября 2014 года сумма списанных обязательств выросла на 49 процентов и составила 664 миллиардов рублей, что является рекордом для банков. Какие причины побудили финансистов на такой шаг?

По закону финансовые организации обязаны определять резервы в размере ста процентов под кредиты, просроченность по которым более 360 дней, что занимает до девяноста процентов проблемных активов. Получается, что банк должен практически всю свою прибыль направлять в резерв, хотя шанс вернуть просроченный долг чрезвычайно мал. Эффективность работы коллекторских агентств в период экономических проблем во всем мире упала почти в два раза, поэтому и производится списание безнадежных активов.

В каких случаях банк списывает кредит

Не стоит думать, что финансовые организации готовы прощать всем по перечню дебиторов. Взятые обязательства все же придется выполнить, а тем, кто избежит этой участи, придется потратить немало нервов.

Банк может списать долг по кредиту только тогда, когда взыскать его практически не может. Например, к ним относятся те, кто:

- взял займ без залоговой выплаты;

- после взятия на себя обязательств уволился или был уволен с работы и вовсе не обладает доходом;

- не имеет имущества.

В таких случаях банк может принимать меры по взысканию: звонить должнику и его родным, присылать «письма счастья» и угрожать, но по факту дело не сдвинется ни на йоту – деньги у дебитора от этого не появятся. Единственное, чем финансовая организация может испортить ему жизнь – запретить выезд за границу, но за неимением средств это довольно мягкое наказание.

Если же дебитор имеет официальное место работы и некоторое имущество, то на списание долга банком можно не надеяться. В первую очередь будет направлено обращение в суд, на основании решения которого он будет взыскивать деньги путем удержания некоторой части пенсии, зарплаты или другого источника дохода. Таким образом, пусть и медленно, выплата будет идти.

Списываются ли долги по кредитам

После прекращения выплаты денег и появлению просроченной задолженности банк не сразу направляет иск в суд, а начинает работу по внутренним инструкциям. Финансовая организация может (и будет) осуществлять следующие меры:

- направит запрос во внутреннюю службу;

- продаст долг коллекторскому агентству, получив некоторое возмещение и сняв с себя проблемный актив;

- направит исковое заявление в суд и после вынесения постановления передаст на исполнение.

В большинстве случаев все эти меры осуществляются совместно.

Самые распространенные способы как банк может списать долги по кредитам физических лиц:

- Очень большое количество проблемных активов в одной финансовой организации, при которых объем работы для сотрудников становится непосильным. В таком случае можно надеяться, что сотрудники просто не заметят вашу персону и пропустят срок давности.

- Заемщик выиграл судебный процесс, и теперь согласно постановлению суда банк обязан списать задолженность.

- У дебитора нет дохода (или их источник не смогли найти судебные приставы). Таким образом, исполнительный лист возвращается к истцу.

- Дебитор умер. Если должник перед своей кончиной не оставил завещания, то обязанности по выплате кредита никому не передаются, и долг остается непогашенным. Держать такой актив ни один банк не будет, и его быстро спишут.

- Дебитор пропал. Если в течение некоторого срока судебные приставы и полиция не могут найти человека, то ему присваивается статус пропавшего без вести и сообщают об этом всем заинтересованным сторонам.

Если же должник не подходит ни под одну из вышеперечисленных категорий, то на основании постановления суда на его собственность накладывается арест. Распоряжаться таким имущество нельзя: продать, передать в дар и обменять его невозможно. До такого расклада лучше не доводить и воспользоваться альтернативным способом погашения – рефинансированием.

Может ли банк списать долг по кредиту: альтернатива

Рефинансирование – заем на покрытие текущих кредитов. Использовать такую возможностью можно при условии, если по новой программе условия лучше: ниже проценты, нет комиссий и других взносов.

Достоинства такого способа:

- Размер выплат снижается за счет продления срока предоставления займа. Таким образом, несколько долгов объединяются в один.

- Получения приемлемых условий займа и упрощение процесса его выплаты;

- Главное – уход от проблемы возникновения просрочки.

Рефинансирование доступно для любого вида кредитования, успешно погашавшихся за последние полгода, а до окончания договоров по ним остается не менее 3 месяцев.

Перед тем как решиться на рефинансирование, необходимо внимательно и тщательно изучить условия предоставления займа, рассчитать траты на него и сопоставить с преимуществами. Иначе может возникнуть ситуация, когда проблема не только не будет решена, но и усугубится. Кроме процентов следует обращать внимание на комиссию, страхование, штрафы и пр. Если кредит залоговый, то дебитор должен оплатить нотариальные услуги.

Через сколько лет списываются долги по кредитам

Вопреки видимым преимуществам, списание – весьма неприятный процесс, во многом благодаря предшествующим этому операциям. Пока банк не попробует все способы получить займ обратно, он его не простит. Однако присутствует некоторое условие – срок давности, который дает некоторую надежду. Законодательно он определен как временной отрезок, в пределах которого финансовая организация имеет право взыскивать задолженность, и составляет три года.

Для того чтобы точно узнать когда срок для конкретного случая будет пропущен, следует учесть несколько переменных и юридических нюансов.

- Срок давности начинает отсчет не с момента заключения договора, а с даты последней выплаты. По прошествии с этой даты тридцати дней начинает свою работу внутренняя служба банка по работе с проблемными активами, а еще через 60 должник знакомится с коллекторскими агентствами и службой безопасности. В этот же момент направляется иск в суд, который обнуляет срок давности, через какое время списывается долг по кредиту – он начинает отсчет с даты регистрации искового заявления.

- В течение этого процесса каждая встреча или даже общение по телефону будет считаться началом нового срока давности. Поэтому тем, кто желает ждать максимально долго и добиться истечения срока давности, нужно всеми силами стараться избежать встречи с сотрудниками финансовой организации или судебными приставами, которые тоже заинтересованы в поиске.

- Длительность действия договорных обязательств никак не связана с давностью займа.

Период давности, когда списываются долги по кредитам, при невозможности найти дебитора рано или поздно подходит к концу. Однако все время избегать банковских сотрудников и правоохранительных органов довольно проблематично, да и стоит нервов это не только должнику, но и его родственникам, которым придется контактировать с коллекторами и приставами.

Старайтесь выполнять свои обязательства вовремя и не допускайте просрочек. Вполне возможно, что вам впоследствии понадобится еще один займ, и получить его с испорченной кредитной историей будет чрезвычайно сложно.

1. Что такое финмониторинг?

2. Цели финмониторинга

3. За что наказывает росфинмониторинг?

4. Электронная подпись для Росфинмониторинга

4.1 Как получить электронную подпись

4.2 Какие организации подпадают под обязательную отчетность

5. Как сдавать отчеты в Росфинмониторинг?

6. Как подключиться к личному кабинету на портале Росфинмониторинга?

7. Кто должен встать на учет и сдавать отчеты в Росфинмониторинг?

8. В какие сроки нужно встать на учет в Росфинмониторинг?

9. Представление информации в Росфинмониторинг

10. Отчетность адвокатов и нотариусов

11. Как сдавать отчет ломбардам

11.1 Ежеквартальный отчет ломбарда в Росфинмониторинг

11.2 Разовые отчеты ломбарда в Росфинмониторинг

11.3 Ответственность за непредоставления отчетности ломбарда в Росфинмониторинг

12. Полезное видео

Что такое финмониторинг?

Финансовый мониторинг (финмониторинг) — это наблюдение и сбор сведений о денежных операциях граждан (физических лиц) и предприятий и организаций (юридических лиц). Вести такую деятельность могут только субъекты, которые имеют отношение к финансовым потокам.

Денежным оборотом занимаются финансовые организации — банки, биржи, пенсионные фонды, страховые и ювелирные компании и т.д. Именно финансовые организации становятся субъектами финмониторинга, т.е. теми, кто его осуществляет.

В масштабах государства координацией денежных операций, сбором, хранением и обработкой информации занимается Федеральная служба по финансовому мониторингу или Росфинмониторинг. Официальный сайт — http://www.fedsfm.ru/

Служба является одним из действующих в России федеральных органов исполнительной власти и находится в подчинении у Президента РФ.

Существует два вида финмониторинга:

![]() Обязательный. Этот вид входит в функции Росфинмониторинга и включает накопление информации и контроль финансовых потоков в пределах России и за границу.

Обязательный. Этот вид входит в функции Росфинмониторинга и включает накопление информации и контроль финансовых потоков в пределах России и за границу.

![]() Внутренний. Этот вид осуществляется финансовыми организациями при выполнении клиентами финансовых операций. Его задача определить те из них, которые соответствуют критериям обязательного мониторинга, зафиксировать и отправить данные о них в уполномоченный орган.

Внутренний. Этот вид осуществляется финансовыми организациями при выполнении клиентами финансовых операций. Его задача определить те из них, которые соответствуют критериям обязательного мониторинга, зафиксировать и отправить данные о них в уполномоченный орган.

Цели финмониторинга

Основные задачи закона о финансовом мониторинге – не допустить легализации полученных незаконным (преступным) путем денежных средств, а также финансирования преступной деятельности, например — терроризма и наркоторговли.

Росфинмониторинг как организация борется с отмыванием денег. Термин «отмывание денег» — появился в США в первой половине прошлого века, тогда на полученные преступными бандами деньги была создана сеть прачечных. Поступавшие от них средства показывались как доходы от оказания услуг, прежде всего, стирки, становясь легальными («отмытыми»).

И сейчас незаконные доходы, например прибыль от продажи наркотиков и оружия различными способами размешаются на счетах в финансовых организациях. Далее полученные с этих счетов средства оказываются совершенно легальными («чистыми»), а их происхождение не вызывает сомнений. В дальнейшем такие деньги продолжают работать на финансирование криминальной деятельности.

Росфинмониторинг имеет право запрашивать любую информацию о движении средств по счетам организаций, предпринамателей и даже блокировать счета.

За что наказывает росфинмониторинг?

Приказом Федеральной службы по финансовому мониторингу от 08 мая 2009г.№103 утверждены рекомендации по разработке критериев выявления и определения признаков необычных сделок.

Критерии разработаны с целью создания единого эффективного механизма, который позволит определенным лицам противодействовать легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

К определенным лицам, осуществляющим операции с денежными средствами или иным имуществом, согласно ст. 5 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» относятся:

- кредитные организации;

- профессиональные участники рынка ценных бумаг;

- страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании;

- организации федеральной почтовой связи;

- ломбарды;

- организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

- организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- операторы по приему платежей;

- коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов;

- кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы;

- микрофинансовые организации;

- общества взаимного страхования;

- негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

- операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных.

К числу индивидуальных предпринимателей, на которых также распространяются права и обязанности Федерального закона от 07.08.2001 N 115-ФЗ относятся индивидуальные предприниматели:

- являющиеся страховыми брокерами;

- осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий;

- оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества.

Также распространяются права и обязанности Федерального закона от 07.08.2001 N 115-ФЗ на адвокатов, нотариусов и лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, в случаях, когда они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций.

Вышеперечисленные лица, кроме кредитных организаций, профессиональных участников рынка ценных бумаг, страховых организаций, страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, в т.ч. сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов и ломбардов обязаны в целях предотвращения легализации (отмывания) доходов полученных преступным путем и финансирования терроризма разрабатывать правила внутреннего контроля. Также обязаны назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля.

Статьей 15.27 КоАП РФ предусмотрена ответственность за неисполнение требовании законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Так непредставление в Росфинмониторинг информации о сомнительных операциях влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 рублей;

- на юридических лиц — от 200 000 до 400 000 рублей или административное приостановление деятельности на срок до шестидесяти суток.

Обратим внимание, что за легализацию (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем, предусмотрена уголовная ответственность. Совершение финансовых операций и других сделок с денежными средствами или иным имуществом, приобретенными лицом в результате совершения им преступления, в целях придания правомерного вида владению, пользованию и распоряжению указанными ценностями наказывается штрафом в размере до 120 000 рублей. Штраф может составлять и сумму заработной платы или иного дохода осужденного за период до одного года (ч.1 ст.174 УК РФ).

При крупном размере того же деяния применяется один из следующих видов наказания:

- штрафом в размере до 200 000 рублей;

- штраф в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- принудительными работами на срок до двух лет;

- лишением свободы на срок до двух лет со штрафом в размере до 50 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех месяцев либо без такового (ч.2 ст.174 УК РФ).

На 2017г. приказом Федеральной службы по финансовому мониторингу приказом от 28.02.2017г. №66 утверждена «Программа проведения Федеральной службой по финансовому мониторингу профилактических мероприятий, направленных на предупреждение нарушения обязательных требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Электронная подпись для Росфинмониторинга

Согласно Федеральному закону №115-Ф3 от 7.08.01 «О противодействии отмыванию прибылей, получаемых незаконным путем и финансированию терроризма» организации, осуществляющие коммерческую деятельность, обязаны отправлять отчеты по операциям с финансами и связанным с ними имуществом.

Вся информация отправляется в виде электронных сообщений, подписанных электронной квалифицированной подписью.

Как получить электронную подпись

В интернет-системах, производящих отправки сообщений в финансовый мониторинг, вы можете узнать более подробные сведения о перечне организаций, которые обязаны иметь КЭП и отправлять в Росфинмониторинг информацию о проведенных финансовых операциях.

Сертификат квалифицированной подписи для отправки сведений вы можете получить в центре «Электронный экспресс», принадлежащем УЦ «Гарант», СКБ «Контур» и других подобных системах.

Данные порталы предназначены для отправок информации о денежных и товарных операциях в электронном виде.

Какие организации подпадают под обязательную отчетность

На сайте Росфинмониторинга выложена вся информация об организациях, отправляющих больше 10 отчетов ежегодно с помощью КЭП.

Отчитываться предстоит компаниям, чьи действия подпадают под положение Федерального закона №115. В их число, в первую очередь, входят:

- Финансово-кредитные учреждения

- Участники торгов на рынках ценных бумаг

- Ломбарды и страховые организации

- Лизинговые компании

- Букмекерские конторы

- Тотализаторы

- Организации, проводящие лотереи и основанные на риске разные игры (в их числе и электронные)

- Посреднические компании, проводящие сделки купли/продажи недвижимого имущества

- Операторы приема платежей

- Компании, выступающие коммерческими финансовыми агентами по заключению договоров уступки денежных требований.

Все эти и подобные организации подпадают под обязательный контроль Росфинмониторинга, и обязаны предоставлять в орган отчетность по денежным операциям или продаже имущества, то есть об операциях превышающих объем более 600 000 рублей. И в тех случаях, когда они, по своему характеру, относятся к одному из обозначенных в Законе видов, и о сомнительных действиях клиентов, имеющих дело с такими организациями.

Как сдавать отчеты в Росфинмониторинг?

Согласно письму отправка сообщений в Росфинмониторинг возможна следующими способами:

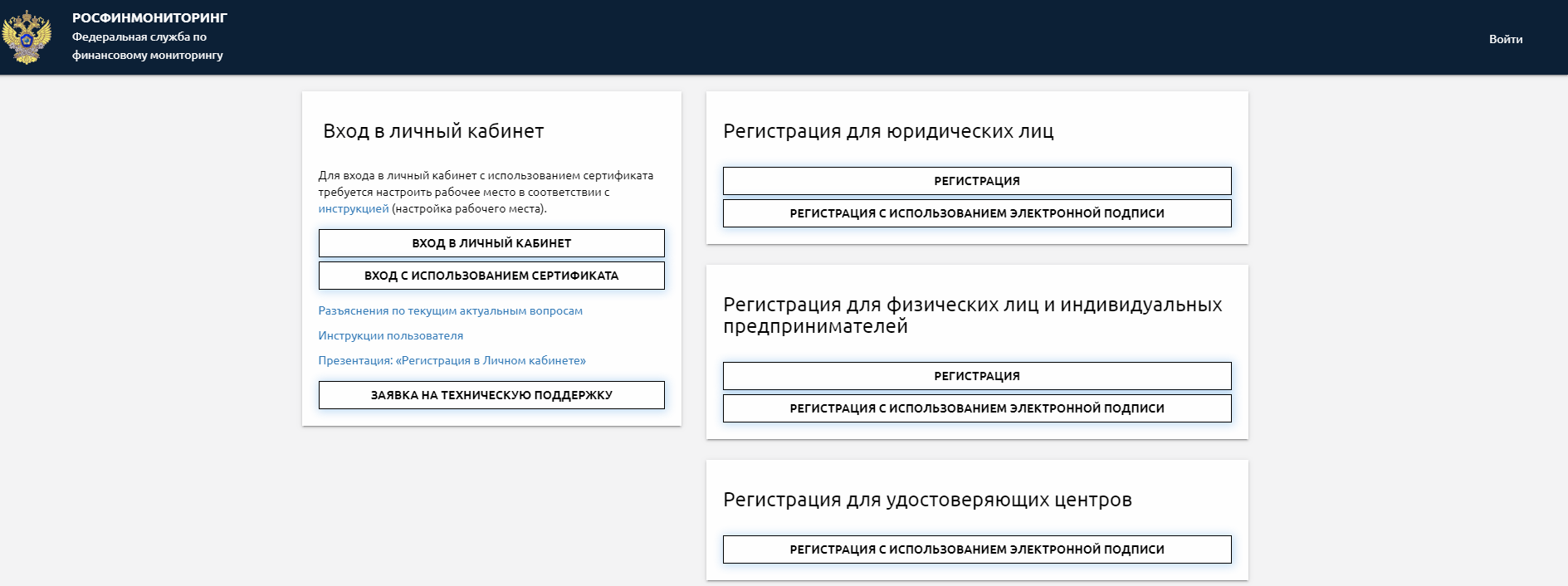

![]() Через личный кабинет на портале Росфинмониторинга https://portal.fedsfm.ru. Возможен вход в личный кабинет по сертификату электронной подписи (ЭЦП) или по логин — паролю.

Через личный кабинет на портале Росфинмониторинга https://portal.fedsfm.ru. Возможен вход в личный кабинет по сертификату электронной подписи (ЭЦП) или по логин — паролю.

![]() С помощью программного обеспечения АРМ «Организация-М» версии «Т», доступного по ссылке https://portal-ccwe.fedsfm.ru (без специальной настройки рабочего места указанная ссылка у Вас не откроется).

С помощью программного обеспечения АРМ «Организация-М» версии «Т», доступного по ссылке https://portal-ccwe.fedsfm.ru (без специальной настройки рабочего места указанная ссылка у Вас не откроется).

Как подключиться к личному кабинету на портале Росфинмониторинга?

Организации и лица, имеющие учетный номер в Росфинмониторинге или использующие АРМ «Организация», для первичной авторизации в личном кабинете на Портале используют:

![]() логин: для юридических лиц — ИНН и КПП (слитно, без пробела), для физических лиц – ИНН;

логин: для юридических лиц — ИНН и КПП (слитно, без пробела), для физических лиц – ИНН;

пароль: для организаций, имеющих АРМ «Организация» — системное имя организации (первые пять цифр, указанные на ключевой дискете в правом нижнем углу), для организаций, не имеющих АРМ «Организация» — учетный номер организации в Росфинмониторинге.

В ином случае следует отправить заявку на регистрацию Личного кабинета на Портале Росфинмониторинга https://portal.fedsfm.

ru и заполнить соответствующую форму регистрации (для юридического, физического лица или индивидуального предпринимателя).

Заявка на регистрацию может быть подписана сертификатом электронной подписи или лично руководителем организации с проставлением печати (печатная форма заявки будет отправлена на электронную почту, указанную в заявке).

Печатную форму необходимо отправить по адресу: 107450, Москва, К-450, ул. Мясницкая, дом 39, строение 1.

После обработки Вашей заявки на подключение к Личному кабинету, на электронную почту, указанную при регистрации, будет выслан Логин и Пароль для входа.

После успешной первичной авторизации необходимо изменить пароль доступа к личному кабинету.

Кто должен встать на учет и сдавать отчеты в Росфинмониторинг?

К организациям, осуществляющим операции с денежными средствами или иным имуществом, у которых возникает обязательство по взаимодействию с Росфинмониторингом относятся (статья 5 Федерального закона 115-ФЗ):

— кредитные организации

— профессиональные участники рынка ценных бумаг

— страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании

— организации федеральной почтовой связи

— ломбарды

— организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения

— организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме

— управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

— операторы по приему платежей

— коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов

— кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы

— микрофинансовые организации

— общества взаимного страхования

— негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию

— операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных

— индивидуальные предприниматели, являющиеся страховыми брокерами; индивидуальные предприниматели, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий; и индивидуальные предприниматели, оказывающие

— посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

В какие сроки нужно встать на учет в Росфинмониторинг?

Постановка на учёт определена в Приказе Росфинмониторинга от 27.01.2014 № 58.

Постановка на учет в территориальном органе Росфинмониторинга организаций и индивидуальных предпринимателей осуществляется в течение 30 календарных дней с даты гос. регистрации юр.

Лица или ИП, либо с даты внесения соответствующих изменений в учредительные документы юр. лица или внесения изменений в сведения, содержащиеся в ЕГРЮЛ или ЕГРИП, но не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Представление информации в Росфинмониторинг

Представление информации в рамках обязательного и факультативного финансового мониторинга.

Самостоятельной процедурой финансового мониторинга выступает представление агентом финансового мониторинга информации об операциях и сделках, подлежащих обязательному и факультативному мониторингу в Росфинмониторинге.

Агент финансового мониторинга обязан направить информацию об операции/сделке в Росфинмониторинг не позднее третьего рабочего дня со дня совершения операции, подлежащей обязательному мониторингу, или дня выявления подозрительной операции/сделки (данная операция может быть выявлена как непосредственно при ее проведении, так и в дальнейшем, например при проведении последующего финансового мониторинга).

В обоих случаях информация представляется в электронном виде. Однако, помимо сведений, представляемых в Росфинмониторинг в виде электронного сообщения, агенты финансового мониторинга вправе направить в Росфинмониторинг иную информацию на бумажном носителе.

Представление информации на бумажном носителе допускается также в связи с возникновением причин природного и техногенного характера (аварии, опасные природные явления, катастрофы, стихийные или иные бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий жизнедеятельности людей), в связи с которыми агент финансового мониторинга не в состоянии самостоятельно подготовить электронное сообщение с дальнейшим повторным направлением информации в электронном виде, по факту устранения препятствующих причин.

В целях исключения доступа третьих лиц к сведениям, содержащимся в сообщениях, агент финансового мониторинга при представлении информации по каналам связи подписывает данные сообщения ключом аутентификации (снабжает сообщение кодом аутентификации) и шифрует данное сообщение.

Как бумажные, так и электронные сообщения, содержащие информацию об операциях, подлежащих обязательному или факультативному финансовому мониторингу, строго формализованы.

Так, для кредитных организаций состав и структура сообщения закреплены в Положении Банка России от 29 августа 2008 г.

N 321-П «О порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” .

Росфинмониторинг определяет каналы связи для передачи информации, формы кодирования сообщений, перечни кодов, подлежащих использованию при направлении сообщения.

При получении сообщения Росфинмониторинг проверяет как правильность кодов аутентификации и шифрования, так и правильность заполнения всех полей сообщения относительно операции, подлежащей обязательному или факультативному (дополнительному) финансовому мониторингу (формальный контроль), а также проверку достоверности получаемой информации (логический контроль). В случае обнаружения каких-либо несоответствий сообщение подлежит возврату агенту финансового мониторинга для исправления допущенных нарушений и повторного направления сообщения в Росфинмониторинг.

Представление информации по запросам Росфинмониторинга

Информация в Росфинмониторинг представляется не только в отношении выявленных операций, подлежащих обязательному или факультативному финансовому мониторингу, но и по запросам Росфинмониторинга, которые могут быть направлены агенту финансового мониторинга по следующим основаниям.

Во-первых, в рамках международного взаимодействия по вопросам противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма на основании международного поручения или письменного запроса от иностранного органа власти («подразделения финансовой разведки”) о проверке законности проведенной операции в Российской Федерации согласно международному договору, заключенному Российской Федерацией.

Во-вторых, основанием для направления запроса агенту финансового мониторинга является необходимость проверки Росфинмониторингом достоверности и полноты получаемой информации от агентов финансового мониторинга.

Агенты финансового мониторинга обязаны представить запрашиваемую информацию в течение 5 рабочих дней с даты получения запроса от Росфинмониторинга, если Росфинмониторингом не установлены иные сроки представления ответа.

Отчетность адвокатов и нотариусов

Особенности представления информации адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг.

Адвокаты, нотариусы и лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, также представляют информацию об операциях, в отношении которых у них имеются основания полагать, что они совершаются или могут быть совершены в целях легализации (отмывания) преступных доходов и финансирования терроризма через адвокатскую или нотариальные палаты, с которыми Росфинмониторинг заключил соответствующие соглашения о взаимодействии.

Порядок передачи адвокатами, нотариусами, лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, информации о сделках или финансовых операциях регулируется Положением о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, утвержденным Постановлением Правительства РФ от 16 февраля 2005 г. N 82 «Об утверждении Положения о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг” .

Как сдавать отчет ломбардам

В целях защиты прав и законных интересов граждан, общества и государства путем государством устанавливается механизм противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

В рамках данного механизма федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» устанавливается особый контроль над организациями, которые осуществляют операции с денежными средствами или иным имуществом. В частности к таким организациям относятся ломбарды.

Ломбарды, как организации осуществляющие операции с денежными средствами, обязаны сдавать отчетность в Росфинмониторинг.

Действующим законодательством предусмотрены следующие виды отчетности ломбардов в Росфинмониторинг:

а) ежеквартальный отчет о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества.

б) разовые отчеты об операциях, подлежащих обязательному контролю, по срокам, установленным законодательством в зависимости от вида операции.

Ежеквартальный отчет ломбарда в Росфинмониторинг

Обязанность предоставлять ежеквартальный отчет в Росфинмониторинг установлена для ломбардов статьей 7 п.1. пп. 7 закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В соответствии с данной статьей закона ломбарды не реже одного раза в 3 месяца обязаны осуществлять проверку своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки Росфинмониторинг в порядке, установленном Центральным банком РФ по согласованию с Росфинмониторингом.

Порядок предоставления ежеквартального отчета ломбардами в Росфинмониторинг устанавливается Указанием ЦБ РФ от 15 декабря 2014 г. №3484-У «О ПОРЯДКЕ ПРЕДОСТАВЛЕНИЯ НЕКРЕДИТНЫМИ ФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ В УПОЛНОМОЧЕННЫЙ ОРГАН СВЕДЕНИЙ, ПРЕДУСМОТРЕННЫХ ФЕДЕРАЛЬНЫМ ЗАКОНОМ «О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА».

Отчет предоставляется в Росфинмониторинг в виде формализованных электронных сообщений через личный кабинет на портале уполномоченного органа в информационно-телекоммуникационной сети «Интернет» по каналам связи, определяемым и используемым уполномоченным органом для передачи информации, для чего необходима электронно-цифровая подпись.

Данный отчет сдавать необходимо, даже если деятельность не ведется, и нет клиентов.

Информация о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества направляется ломбардом в Росфинмониторинг не позднее 3 рабочих дней после дня окончания проведения такой проверки.

Разовые отчеты ломбарда в Росфинмониторинг

Помимо ежеквартального отчета в Росфинмониторинг ломбарды представляют в Федеральную службу по финансовому мониторингу следующую информацию:

об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю — не позднее 3-х рабочих дней, следующих за днем совершения соответствующей операции;

об операциях, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем или финансирования терроризма — не позднее 3-х рабочих дней, следующих за днем выявления соответствующей операции;

о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества организаций и физических лиц — незамедлительно в день применения мер по замораживанию (блокированию) денежных средств или иного имущества организации и физического лица;

об операциях, приостановленных в соответствии с пунктом 10 статьи 7 закона — незамедлительно в день применения мер по приостановлению;

о случаях отказа по основаниям, указанным в статье 7 Федерального закона, от выполнения распоряжения клиента о совершении операции — в срок не позднее 1 рабочего дня, следующего за днем совершения указанных действий.

Для исполнения данной обязанности ломбардами организуется внутренний контроль по выявлению операций, подлежащих обязательному контролю в рамках которого разрабатываются правила внутреннего контроля и назначаются лица, ответственные за их исполнение, а также производится идентификация клиентов в определенных законом случаях.

Данная информация предоставляется ломбардами также в электронной форме через личный кабинет на портале уполномоченного органа в Интернете и заверяется электронно-цифровой подписью.

Ответственность за непредоставления отчетности ломбарда в Росфинмониторинг

В случае непредоставления ежеквартального отчета или разового отчета в Росфинмониторинг к ломбарду могут быть применены меры административной ответственности в соответствии со ст. 15.

27 КоАП, которая предусматривает штрафы для организаций от 50 000 рублей до 1 000 000 рублей, а для должностных лиц – от 10 000 рублей до 50 000 рублей или дисквалификацию на срок от одного года до трех лет.

По материалам сети Интернет.

Росфинмониторинг начнет контролировать операции юрлиц с наличными от 600 тысяч рублей

Moscow-Live.ru / Тихонов Михаил

Совет Федерации одобрил закон, уточняющий перечень операций с денежными средствами, подлежащих обязательному контролю. Документ, в частности, усиливает контроль за операциями с наличными на сумму от 600 тысяч рублей и вводит обязательный контроль почтовых переводов от 100 тысяч рублей. Об этом пишет РИА «Новости».

Сейчас банки должны осуществлять контроль и информировать Росфинмониторинг при снятии со счета юрлица или зачислении на него наличных денег на сумму 600 тысяч рублей и более, если это не обусловлено характером его хозяйственной деятельности. Теперь под контроль попадут любые подобные операции с наличными на эту сумму независимо от характера хозяйственной деятельности юрлица.

Это относится и к операциям, проводимым при зачислении или списании со счета (вклада) иностранной структуры без образования юрлица и при осуществлении лизинговых платежей, а также к выплатам юрлицу страхового возмещения или получению от юрлица страховой премии.

В то же время из-под контроля выводится обмен банкнот одного достоинства на банкноты другого достоинства, перевод денег за границу на счет анонимного владельца и поступление средств с него, а также денежные переводы, осуществляемые некредитными организациями по поручению клиента. Не будет контролироваться и получение имущества по договору лизинга, однако контроль за предоставлением имущества по таким договорам сохранится.

Закон вводит обязательный контроль почтовых переводов денежных средств и возврата неиспользованного остатка денег, внесенных в качестве аванса за услуги связи, при сумме таких операций от 100 тысяч рублей. А пороговая сумма операций второго и последующих зачислений (списаний) денежных средств при осуществлении расчетов по гособоронзаказу снижается с 50 до 10 миллионов рублей.

По действующему законодательству организации обязаны информировать Росфинмониторинг, если у них возникает подозрение, что операция направлена на легализацию преступных доходов или финансирование терроризма. С 1 марта 2022 года организации в подобных случаях обязаны будут представить информацию о бенефициарном владельце, сведения о действиях клиента или его представителя, связанных с такими операциями.

Помимо этого, для организаций, которые проводят операции с денежными средствами или иным имуществом, вводится дифференцированный подход к предоставлению сведений об операциях, подлежащих обязательному контролю. Для каждой организации (кредитные, страховые, лизинговые организации, операторы лотерей, азартных игр, инвестиционных платформ, ломбарды и т.д.) определен свой вид операций, подлежащих такому контролю. Закон должен вступить в силу через 180 дней после официальной публикации, за исключением положений, для который установлен иной срок.

В апреле 2019 года владельцы и топ-менеджеры компаний малого и среднего бизнеса заявили, что столкнулись в 2018 году с блокировкой счетов, при этом по вине самих предпринимателей происходит чуть больше половины (51%) всех блокировок. По вине контролирующих органов произошло 16% блокировок. В 14% случаев банки блокировали счета без объяснения причин, в 10% — из-за подозрения в отмывании средств. В марте о блокировках счетов в банках заявили и россияне, перешедшие в статус самозанятых.

Блокировки ставят под угрозу доступ к деньгам на счетах и в большинстве случаев приводят к гибели бизнеса. При этом закон не предусматривает ответственности для банков за неправомерные блокировки, и взыскать компенсацию за убытки практически невозможно. А сами банки зачастую злоупотребляют полномочиями, блокируя средства по формальным признакам.

После отказа в проведении операций или открытии счета юрлица попадают в так называемый черный список ЦБ, из которого его можно исключить только через процедуру реабилитации. Однако, согласно данным Росфинмониторинга, в 63% случаев блокировка средств признается законной. Ситуацию не спасают и попытки расторгнуть договор обслуживания и перевести деньги в другой банк: чтобы помешать переводу средств, банки устанавливают повышенную комиссию в среднем от 10-20% от суммы перевода.

В итоге предприниматели теряют доверие к банковской системе и переходят на расчеты наличными, а средний и крупный бизнес начинает активно применять альтернативные системы клиринга: по данным на 2019 год, доля компаний, перешедших на наличный расчет, выросла в четыре раза, до 8%. В апреле же в интернете оказались данные примерно 120 тысяч граждан и компаний-клиентов банков, включенных в черный список ЦБ по антиотмывочному законодательству — первый случай появления в открытом доступе информации, которая связана с Банком России.

Добавить комментарий