Доходы в натуральной форме

Доход в натуральной форме — доход, полученный не оплатой денежными средствами, а в виде получения товаров (работ, услуг), иного имущества.

Термин «Доход в натуральной форме» применяется относительно Налога на доходы физических лиц. Так, статья 211 Налогового кодекса Российской Федерации (НК РФ) определяет «Особенности определения налоговой базы при получении доходов в натуральной форме».

Доходами в натуральной форме считаются доходы, полученные не оплатой денежными средствами, а в виде получения товаров (работ, услуг), иного имущества.

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся (п. 2 ст. 211 НК РФ):

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

1.1) полученные налогоплательщиком имущественные права при выходе из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками, пайщиками), а также права требования к организации, полученные безвозмездно или с частичной оплатой. Стоимость указанных имущественных прав в целях налогообложения определяется в порядке, аналогичном порядку, предусмотренному статьей 105.3 настоящего Кодекса;

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

3) оплата труда в натуральной форме.

Налоговая база при получении налогоплательщиком дохода в натуральной форме определяется по рыночной цене полученных товаров (работ, услуг). При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг (п. 1 ст. 211 НК РФ).

Пример

Физическое лицо выполнило для организации работу. Организация, по договоренности с физическим лицом, рассчитывается с ним, передав ему товар.

Получение товара физическим лицом является получением дохода в натуральной форме.

Содержание

Удержание и перечисление налога

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

При выплате дохода в натуральной форме обычно нет возможности удержать налог непосредственно из доходов (так как доход выплачивается в неденежной форме). НК РФ для такого случая устанавливает особые правила:

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

По общему правилу перечисление НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Если исчисленная с выплаты в натуральной форме сумма НДФЛ удерживается организацией из заработной платы работника, то перечисление суммы НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты заработной платы работнику.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога утверждена Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@.

Рубрики:

Налогообложение физических лиц

Советуем прочитать

Налог на доходы физических лиц — федеральный налог в России, которым облагаются доходы физических лиц.

Добавить в «Нужное»

Актуально на: 19 июля 2016 г.

По общему правилу выплата заработной платы производится в рублях (ст. 131 ТК РФ). Доля заработной платы, которая выплачивается в неденежной форме, не должна превышать 20% от начисленной месячной заработной платы. Иной доход в натуральной форме можно начислять без ограничений. А облагаются ли страховыми взносами доходы в натуральной форме?

Что такое доход в натуральной форме

К доходам в натуральной форме можно отнести:

- оплата труда в натуральной форме;

- оплата за физлицо товаров или услуг (например, оплата обучения или питания, отдыха или коммунальных услуг);

- полученные физлицом товары, выполненные в его интересах работы или оказанные услуги на безвозмездной основе или с частичной оплатой.

Объект обложения страховыми взносами

Объектом обложения страховыми взносами для организаций и ИП являются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

Таким образом, если доходы в натуральной форме начисляются в рамках указанных выше договоров, облагать такие выплаты страховыми взносами необходимо.

Если же доход в натуральной форме начисляется по иным основаниям, страховые взносы не начисляются.

Например, если питание или коммунальные услуги оплачиваются работнику, страховые взносы начисляются. А если, к примеру, оплата отдыха или обучения производится бывшему работнику или лицу, не связанному со стороной, выплачивающей доход, трудовым или гражданско-правовым договором, страховые взносы начислять не нужно.

Более того, отдельно указано, что не облагаются страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности на имущество, или договоров, связанных с передачей в пользование имущества, за исключением отдельных договоров (п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Это значит, что доходы полученные на основании договоров дарения имущества или его безвозмездного пользования, страховыми взносами не облагаются (Письмо Минтруда от 22.09.2015 № 17-3/В-473).

Необлагаемые натуральные доходы

При решении вопроса об обложении дохода в натуральной форме страховыми взносами нужно иметь в виду, что отдельные виды неденежных доходов взносами не облагаются. К таким доходам, в частности, можно отнести (ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ):

- установленные законодательством компенсационные выплаты (например, в виде бесплатного предоставления в силу закона жилых помещений, оплатой коммунальных услуг и питания);

- стоимость проезда «северян» к месту проведения отпуска и обратно;

- стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством;

- суммы платы за обучение работников по основным и дополнительным профессиональным образовательным программам.

Как определить величину дохода в натуральной форме

Если доход в натуральной форме облагается страховыми взносами, необходимо определить базу для начисления взносов в отношении такого дохода. Она определяется как установленная договором стоимость товаров или услуг на день их выплаты с учетом НДС и акциза. При государственном регулировании цен на такие товары или услуги за основу берутся государственные регулируемые розничные цены (п. 6 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ).

Статья 211 Налогового кодекса Российской Федерации (далее НК РФ) раскрывает особенности определения налоговой базы при получении доходов в натуральной форме в виде товаров (работ, услуг), а также имущественных прав:

«1. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 настоящего Кодекса.

При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов.

2. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе;

3) оплата труда в натуральной форме».

Таким образом, в статье уточнено понятие дохода, полученного в натуральной форме. К этим доходам относятся:

1. оплата труда в натуральной форме;

2. безвозмездное получение налогоплательщиком товаров, а также безвозмездное выполнение в интересах налогоплательщика работ и оказание услуг;

3. полная или частичная оплата организациями или предпринимателями товаров, работ и услуг за налогоплательщика;

4. полная или частичная оплата организациями или предпринимателями имущественных прав в интересах налогоплательщика.

Натуральная оплата труда — это выдача в качестве заработной платы продукции, которую производит организация, или других материально-производственных запасов, находящихся на ее балансе. Кроме того, натуральная оплата — это еще и услуги, которые организация может оказать своему сотруднику в счет заработной платы.

Недопустимо, чтобы выплата заработной платы в натуральной форме, предусмотренная национальным законодательством, коллективными договорами, производилась в виде спиртных, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот (статья 131 Трудового кодекса Российской Федерации (далее ТК РФ)). Выплачиваемая в натуральной форме заработная плата должна быть предназначена для личного потребления работника и его семьи, а ее выдача должна производиться по разумной цене. При выплате зарплаты в натуральной форме стоимость товаров не должна превышать уровень рыночных цен (пункт 54 Постановления Пленума Верховного Суда Российской Федерации от 17 марта 2004 года №2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

Так в Письме ФНС Российской Федерации от 27 июня 2005 года №04-1-03/144 «Об уплате налога на доходы физических лиц» сообщается, что к доходам, полученным налогоплательщиком в натуральной форме, относится, в частности, оплата (полностью или частично) за налогоплательщика товаров (работ, услуг) или имущественных прав организациями, в том числе отдыха в интересах налогоплательщика (подпункт 1 пункта 2 статьи 211 НК РФ). Поэтому суммы оплаты авиапредприятиями своим работникам и членам их семей, включая бывших работников, льготных билетов при следовании к месту проведения отпуска воздушным транспортом (на основании Постановления Совета Министров СССР от 25 июня 1971 года №434 «О дополнительных льготах работникам предприятий и организаций Министерства гражданской авиации при следовании к месту проведения отпуска воздушным транспортом») подлежат включению в налоговую базу по налогу на доходы.

Подлежит налогообложению налогом на доходы физических лиц на основании подпункта 1 пункта 2 статьи 211 НК РФ и доход в виде оплаты организацией за своих сотрудников стоимости речной прогулки при проведении корпоративного мероприятия, а также последующего однодневного проживания в гостинице во время отдыха (Письмо Минфина Российской Федерации от 4 марта 2005 года №03-05-01-04/51).

В связи с тем, что оплата (полностью или частично) стоимости квартиры физического лица за счет средств организации является доходом, полученным в натуральной форме, подлежащим включению в налоговую базу такого физического лица для исчисления НДФЛ (пункт 2 статьи 211 НК РФ), работодатель, оплативший стоимость квартиры, приобретаемой физическим лицом по договору купли-продажи с оформлением в собственность, обязан определить налоговую базу, исчислить и удержать налог на доходы физических лиц на момент передачи в собственность квартиры такому лицу. Об этом говорится в Письме ФНС Российской Федерации от 24 января 2005 года №04-1-03/800 «Об уплате налога на доходы физических лиц».

А вот платежи организации-работодателя банку или иным организациям (например, службе инкассации), включая комиссии банка за выпуск и годовое обслуживание банковских карт, плату за использование каналов связи и тому подобные, связанные с выплатой заработной платы и иных платежей работникам, не могут рассматриваться в качестве объекта обложения налогом на доходы физических лиц. Такая позиция Минфина изложена в Письме Минфина Российской Федерации от 3 августа 2005 года №03-05-01-04/258.

Оплата труда в натуральной форме (указанная в подпункте 3 пункта 2) имеется в виду, как по месту основной работы, так и по месту работы по совместительству.

Оценка доходов, полученных в натуральной форме, с 1 января 2001 года производится на основании статьи 40 НК РФ с включением в цену НДС, акцизов.

Пример 1.

Работнику организации с окладом 9 000 рублей в счет оплаты труда за март был передан холодильник рыночной стоимостью с учетом НДС 13 200 рублей.

Налоговая база по доходам за март у работника составит 13 200 рублей. Сумма налога на доходы физических лиц – 1 716 рублей (13 200 рублей х 13 / 100).

Окончание примера.

Статьей 131 ТК РФ установлено, что выплата заработной платы производится в денежной форме, причем в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах.

Следует иметь в виду, что доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы.

Пример 2.

Организация в апреле оплатила две туристические путевки для своего сотрудника и его несовершеннолетнего сына. Стоимость путевки для сотрудника — 20 000 рублей, а для его сына – 12 000 рублей. Ежемесячный оклад сотрудника – 6 000 рублей, стандартные вычеты составляют 1 000 рублей (400 рублей на работника и 600 рублей на его несовершеннолетнего сына).

Налоговая база за январь-апрель составит 41 000 рублей ((6000 рублей х 4 мес.) + 20 000 рублей – 3 000 рублей). Сумма стандартных вычетов за 3 месяца составляет 3 000 рублей, с апреля стандартные вычеты не предоставляются, так как доход, исчисленный нарастающим итогом с начала года, превысил 20 000 рублей по вычетам 400 рублей на работника и превысил 40 000 рублей по вычетам 600 рублей на его несовершеннолетнего сына.

Исчисленная сумма налога составит 5 330 рублей (41 000 рублей х 13 / 100). Сумма налога к удержанию составит 3 380 рублей (5 330 рублей – 1 950 рублей).

Сумма дохода, начисленная налогоплательщику в денежной форме за апрель, составляет 6 000 рублей. Так как удерживаемая сумма налога не может превышать 50% от суммы выплаты, в апреле производится удержание налога в сумме 3 000 рублей и работнику выплачивается 3 000 рублей. Всего за 4 месяца удержано 4 950 рублей налога. Сумма задолженности по налогу за налогоплательщиком в размере 380 рублей (5 330 рублей – 4 950 рублей) переходит на май.

Налоговая база за январь-май составит 47 000 рублей (41 000 рублей + 6 000 рублей). Исчисленная сумма налога составляет 6 110 рублей (47 000 рублей х 0,13). С зачетом ранее удержанного налога производится удержание с заработка сотрудника за май в сумме 1 160 рублей (6 110 рублей – 4 950 рублей).

Сотруднику выплачивается 4 840 рублей (6 000 рублей – 1 160 рублей). Всего за 5 месяцев сумма исчисленного и удержанного налога составляет 6 110 рублей.

2. С дохода в натуральной форме, полученного несовершеннолетним сыном сотрудника в виде оплаты стоимости путевки, исчисленная сумма налога в размере 1560 рублей (12 000 рублей х 0,13) передается на взыскание в налоговый орган в случае, если организация не будет производить этому лицу какие-либо выплаты денежных средств в налогооблагаемом периоде. Для этого организация в течение месяца со дня выдачи путевки письменно сообщает в налоговый орган о сумме полученного дохода (12 000 рублей) и сумме задолженности по налогу (1 560 рублей). Уплата налога, переданного на взыскание в налоговый орган, производится налогоплательщиком, получившим доход в натуральной форме, на основании налогового уведомления об уплате налога, присланного ему налоговой инспекцией по месту жительства. Согласно пункту 5 статьи 228 НК РФ налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый — не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога; второй — не позднее 30 дней после первого срока уплаты.

Окончание примера.

«Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

3. В случаях, предусмотренных пунктом 2 настоящей статьи, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночная цена определяется с учетом положений, предусмотренных пунктами 4 — 11 настоящей статьи. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

4. Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

5. Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

6. Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки.

При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться.

7. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

8. При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

9. При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии — однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок.

10. При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены используется метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя.

При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, работ или услуг, в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты.

11. При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

12. При рассмотрении дела суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в пунктах 4 — 11 настоящей статьи.

13. При реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

14. Положения, предусмотренные пунктами 3 и 10 настоящей статьи, при определении рыночных цен финансовых инструментов срочных сделок и рыночных цен ценных бумаг применяются с учетом особенностей, предусмотренных главой настоящего Кодекса «Налог на прибыль (доход) организаций».

Согласно пункту 1 статьи 20 НК РФ взаимозависимыми признаются физические лица и (или) организации, отношения между которыми могут оказывать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Физические лица признаются взаимозависимыми в следующих случаях:

· одно физическое лицо подчиняется другому физическому лицу по должностному положению;

· лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Данные лица признаются взаимозависимыми в любом случае. Кроме того, на основании пункта 2 статьи 20 НК РФ суду предоставлено право признать лиц взаимозависимыми даже при отсутствии оснований, предусмотренных пунктом 1 данной статьи. Таким образом, приведенный перечень взаимозависимых лиц не является исчерпывающим, его можно дополнить либо в судебном порядке, либо налогоплательщик сам может признать свою взаимозависимость по отношению к другому лицу.

Более подробно с вопросами, касающимися исчисления и уплаты налога на доходы физических лиц, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Налог на доходы физических лиц».

В этой статье мы рассмотрим, как отразить в программах 1С (ЗУП, УПП) доходы работников в натуральной форме и как удержать НДФЛ с таких доходов.

Заработная плата может выплачиваться работникам в денежной и безденежной формах — когда вместо денег сотруднику предоставляются какие-то товары, работы или услуги. Доходы сотрудника в безденежной форме называются доходами в натуральной форме, к ним можно отнести оплату организацией за сотрудника товаров, работ и услуг, например, оплату питания, коммунальных услуг, обучения — частично или полностью. Если работник получает доходы в натуральной форме, то налогооблагаемая база этих доходов определяется как рыночная стоимость соответствующих товаров, работ и услуг.

Дополнительные доходы работников в натуральной форме, полученные им помимо «обычной» зарплаты, регистрируются в программе при помощи соответствующим образом описанного дополнительного начисления и документа «Регистрация разовых начислений работников организаций».

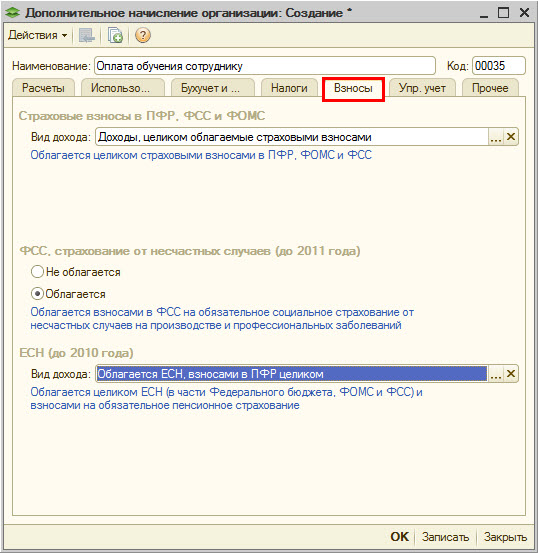

Первое, что необходимо отразить в программе — дополнительный вид начисления. Описывать его следует в плане видов расчета «Дополнительные начисления организаций». Открыть его можно через интерфейс «Расчет зарплаты оранизаций» в подменю «Предприятие» — «Настройка расчета зарплаты» — «Дополнительные начисления».

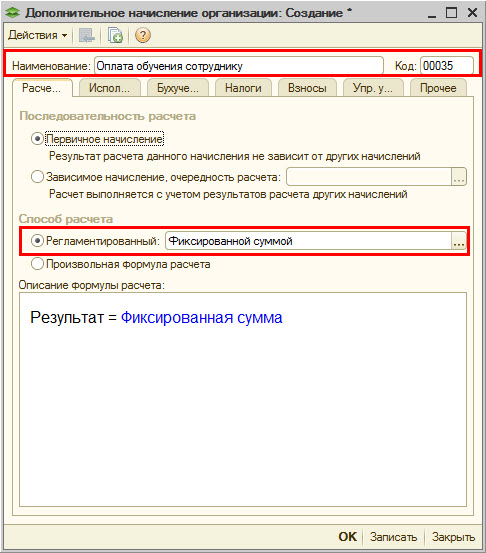

В списке дополнительных начислений создаем новый элемент с помощью кнопки «Создать». В карточке начисления указываем его наименование, которое будет отражать суть начисления, и код. Код начисления должен быть уникальным.

На закладке «Расчеты» устанавливаем последовальность расчета «Первичное начисление» — то есть расчет этого начисления не будет зависеть от расчетов других начислений. Также устанавливаем способ расчета «Фиксированной суммой» или «Произвольная формула расчета». Если выбрана произвольная формула расчета, то ее необходимо настроить. Какие-то разовые доходы в натуральной форме могут быть отражены фиксированной суммой.

На закладке «Использование» ничего не меняем, оставляем все параметры по умолчанию.

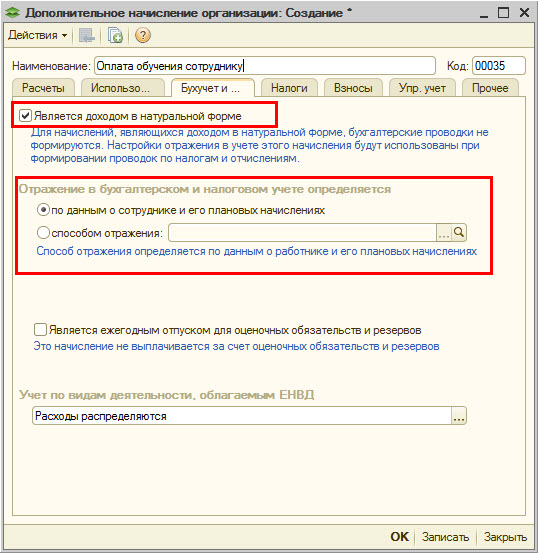

На закладке «Бухучет и ЕНВД» установим признак «Является доходом в натуральной форме». Установка этого признака обеспечивает то, что сумма начисления не увеличивает «сумму к выплате» работнику, и по таким начислениям не формируются бухгалтерские проводки с Кт 70 счета, но проводки могут формироваться по НДФЛ и страховым взносам, если начисление ими облагается.

Также необходимо указать способ отражения начисления в регламентированном учете. В нашем примере способ отражения начисления определяется по данным о сотруднике и его плановых начислениях.

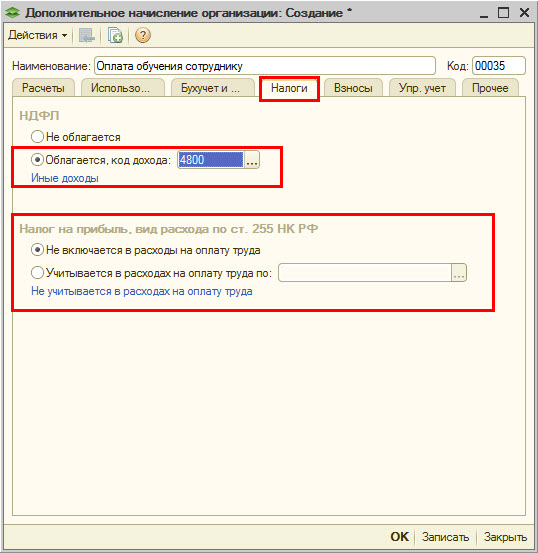

На закладке «Налоги» в группе НДФЛ выбираем и устанавливаем «Облагается, код дохода» — в качестве кода дохода можно указать 4800 — иные доходы.

На закладке «Взносы» необходимо описать порядок обложения взносами начисления. Переключатель в области «ФСС, страхование от несчастных случаев (до 2011 года)» не влияет на начисления после 2011 года, поэтому не важно, в какое положение он установлен.

Вид дохода в области «ЕСН (до 2010 года)» с 2011 года применяется для настройки обложения начисления взносами на страхование от несчастных случаев и профессиональных заболеваний.

На закладке «Упр.учет» настройте порядок отражения начисления в управленческом учете. Закладку «Прочее» заполнять не нужно.

Для того, чтобы сохранить начисление, нажмите кнопку «Ок».

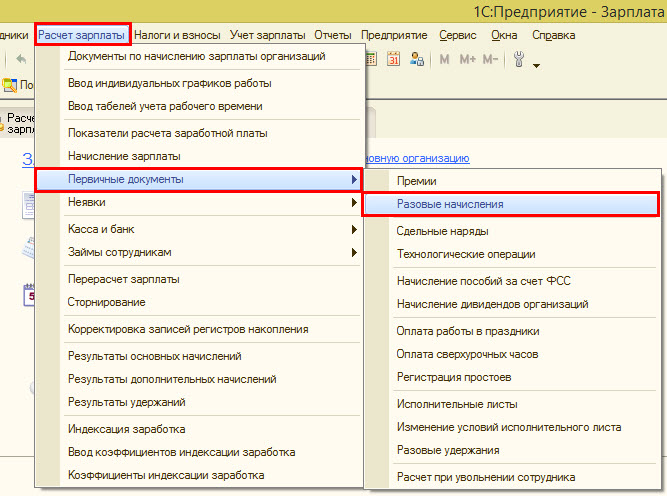

После того, как описано начисление для дохода в натуральной форме, необходимо зарегистрировать доход. Регистрировать факт получения работником дополнительных доходов рекомендуется при помощи документа «Регистрация разовых начислений работников организаций». Открыть документ можно через интерфейс «Расчет зарплаты организаций», подменю «Расчет зарплаты» — «Первичные документы» — «Разовые начисления».

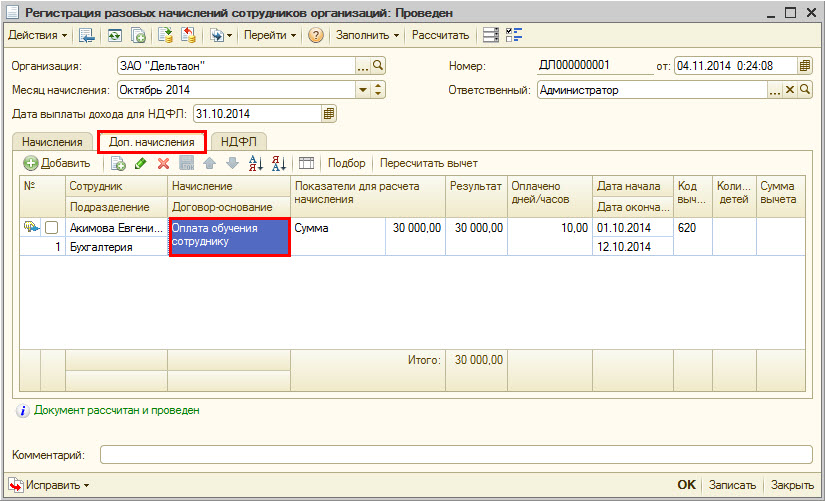

Создадим новый документ. Доходы в натуральной форме отражаются в этом документе на закладке «Доп. начисления». Добавим новую строку в табличную часть, укажем сотрудника, получившего доход, и созданный ранее вид начисления, который соответствует доходу в натуральной форме. В строке табличной части в колонке «Показатели для расчета начисления» указываем сумму начисления. Указываем период начисления. После этого по кнопке «Рассчитать» выполняется расчет результата начисления и сумм НДФЛ.

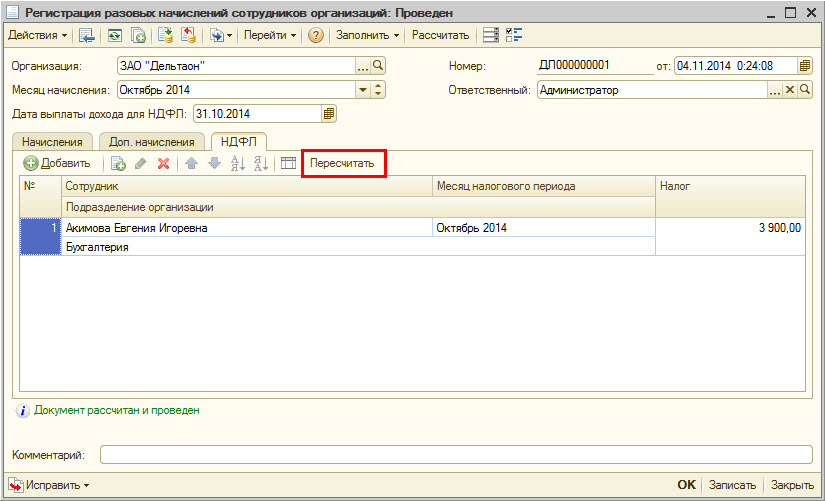

На закладке «НДФЛ» отображаются рассчитанные суммы НДФЛ по зарегистрированному в документе доходу. Здесь можно выполнить повторный расчет НДФЛ по кнопке «Пересчитать».

После расчета НДФЛ следует провести документ.

Фото: личный архив эксперта

Объектом обложения НДФЛ признается доход. При этом к доходу нередко приравнивается любая оплата получаемых физическим лицом товаров, работ, услуг, имущественных прав без выявления того, в чьих интересах она производится. Вопросам, связанным с определением дохода, подлежащего налогообложению, а также некоторым конфликтным ситуациям, возникающим на практике, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Понятие «доход» раскрывается в ст. 41 Налогового кодекса.

Доход – это экономическая выгода. Выгода может быть получена в денежной или натуральной форме. Условием налогообложения такой выгоды является возможность ее оценки.

Доход физических лиц определяется в соответствии с главой 23 НК РФ.

По общему правилу НДФЛ исчисляется налоговым агентом, который обязан вести учет выплаченных физлицу доходов (п. 1 ст. 230 НК РФ).

Учет должен обеспечивать идентификацию налогоплательщика, вида выплаченных ему доходов.

Иногда возможность персонифицировать и оценить экономическую выгоду, полученную каждым физлицом, отсутствует.

Общепризнанным примером такой ситуации является проведение корпоративного праздничного мероприятия для работников, в рамках которого организация несет расходы на аренду помещения, еду, напитки, развлекательную программу и т. д. (письмо Минфина России от 3 августа 2018 г. № 03-04-06/55047).

В этом случае дохода, подлежащего обложению НДФЛ, не возникает: выгода не поддается оценке. Отсутствует не возможность удержать налог с дохода, а сам доход.

Обратим внимание, что для определения корпоративного мероприятия применимы обычаи делового оборота (день рождения компании, новогодний праздник, профессиональный (отраслевой) праздник).

Выгода есть, но оценить ее не представляется возможным.

По смыслу ст. 41 НК РФ доход подлежит учету в целях налогообложения, если размер экономической выгоды может быть определен применительно к каждому лицу, получившему соответствующее благо. Это подтверждает п. 5 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом Верховного Суда Российской Федерации 21 октября 2015 г. (далее – Обзор).

К работодателю предъявляются требования по созданию нормальных условий труда, улучшению охраны труда (приказ Минздравсоцразвития России от 1 марта 2012 г. № 181н). Данные мероприятия включают, например, приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой.

Когда объективной и практически достижимой возможности разделения дохода между лицами нет, налоговый агент не может быть привлечен к ответственности, предусмотренной ст. 120, ст. 123 НК РФ.

Поэтому обеспечение работников питьевой водой, при котором потребление носит обезличенный характер, дохода, подлежащего обложению НДФЛ, не образует.

Аналогичный подход применим к организации кофе-пауз, например, для участников совещаний, семинаров.

Оплата (полностью или частично) организацией за работника товаров (работ, услуг) или имущественных прав, в том числе питания, производимая в интересах работника, относится к доходам, полученным в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ).

При систематическом предоставлении (оплате) питания (за исключением лечебно-профилактического, выдаваемого в соответствии с трудовым законодательством) организация – источник дохода должна выполнять функции налогового агента, предусмотренные ст. 226, ст. 230 НК РФ.

В частности, принимать все возможные меры по оценке и учету экономической выгоды, получаемой физическими лицами. Ведение такого учета не зависит от того, предусмотрено или нет бесплатное (льготное) питание трудовым (коллективным) договором.

Учет может быть организован, например, введением талонной или иной учетной системы. В случае предоставления питания в форме «шведского стола» доход каждого налогоплательщика можно определить на основе стоимости питания в расчете на одного человека (письмо Минфина России от 6 мая 2016 г. № 03-04-05/26361).

При получении налогоплательщиком от организации дохода в натуральной форме налоговая база равняется стоимости товаров (работ, услуг), исчисленной по рыночным ценам, определяемым в порядке, аналогичном предусмотренному ст. 105.3 НК РФ (п. 1 ст. 211 НК РФ).

При отсутствии учета доходов, полученных работниками, организация может быть привлечена к ответственности. Размер штрафа за неуплату НДФЛ налоговый орган определит исходя из стоимости питания, оплаченного за работников.

При этом у налогового агента сохраняется обязанность по восстановлению учета доходов, полученных работниками, исчислению НДФЛ, а при сохранении возможности – и по взысканию его с работников.

Это одно из ключевых положений для решения вопроса о возникновении дохода у физического лица.

Скажем, организация, оплачивая физкультурно-оздоровительные услуги за работников, удовлетворяет тем самым их личные потребности. Следовательно, стоимость таких услуг облагается НДФЛ как полученный физическими лицами доход в натуральной форме.

У данного вопроса может быть несколько вариантов решения для целей НДФЛ: отсутствие объекта (если обучение оплачивается организацией прежде всего в своих интересах) и освобождение от налогообложения (налоговая льгота).

Вторая ситуация может иметь место, если, например, организация оплачивает обучение родственников работника.

Согласно п. 21 ст. 217 НК РФ суммы платы за обучение налогоплательщика по основным и дополнительным образовательным программам в российских организациях, осуществляющих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности, не подлежат обложению НДФЛ.

В соответствии с п. 2 ст. 10 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании) образование подразделяется на общее образование, профессиональное образование, дополнительное образование и профессиональное обучение, обеспечивающие возможность реализации права на образование в течение всей жизни (непрерывное образование).

Перечни основных и дополнительных общеобразовательных и профессиональных образовательных программ, а также основных программ профессионального обучения содержатся в п. 3-4 ст. 12 Закона об образовании.

Наличие трудовых отношений физического лица с организацией, оплачивающей обучение, может иметь значение только для выбора основания для освобождения от НДФЛ.

К сожалению, на практике и налогоплательщики, и налоговые агенты, и налоговые органы нередко начинают оценку налоговых последствий не с проверки наличия объекта налогообложения, а с поиска налоговой льготы.

Внутренние противоречия содержит и сама глава 23 НК РФ. Яркий пример – предусмотренное ст. 217 НК РФ освобождение от НДФЛ командировочных расходов (на проезд и т. д.). Но ведь это оплата расходов не в интересах работника. А значит, она не должна облагаться налогом, потому что не признается объектом, а не потому, что освобождается от налогообложения.

Еще один пример. Согласно п. 3 ч. 13 ст. 29 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О кадастровой деятельности» обязательным условием членства кадастровых инженеров в саморегулируемой организации кадастровых инженеров является внесение взносов, установленных саморегулируемой организацией. Оплата организацией-работодателем, которая обязана иметь в штате не менее двух кадастровых инженеров, являющихся членами СРО, членских взносов не может быть признана экономической выгодой (доходом) работника, поскольку производится организацией в своих интересах.

Данный вывод отражен в письме Минфина России от 11 января 2018 г. № 03-04-06/570.

С другой стороны, п. 7 ч. 2 ст. 29 Федерального закона от 24 июля 2007 г. № 221-ФЗ одним из обязательных условий принятия физического лица в члены саморегулируемой организации называет наличие действующего договора обязательного страхования гражданской ответственности кадастрового инженера, отвечающего установленным статьей 29.2 указанного Федерального закона требованиям.

При этом согласно п. 3 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы. Исключением служит страхование физических лиц по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

В рамках узкого понимания алгоритма налогообложения «есть освобождение в ст. 217 НК РФ – только тогда нет НДФЛ» оплату организацией за работников страховых взносов за приобретение полиса страхования гражданской ответственности письмом Минфина России от 11 января 2018 г. № 03-04-06/570 предписывается учитывать при определении налоговой базы по НДФЛ.

Как видим, логика рассмотрения выплаты через наличие или отсутствие дохода перестает работать, если ст. 217 НК РФ установлены специальные правила.

Складывается парадоксальная ситуация, при которой отсутствие соответствующей выплаты в ст. 217 НК РФ может быть более выгодным для налогоплательщика и налогового агента, поскольку позволяет производить освобождение на основе понятия «доход», а не казуальных норм, любое отличие которых от конкретной ситуации влечет налогообложение.

С учетом ст. 211 НК РФ оплата организацией проезда работников при условии того, что они имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ. Способ доставки – служебным транспортном или транспортной организацией, привлеченной на основании отдельного договора, – принципиального значения не имеет.

То есть в данном случае ключевым является наличие интереса работников в более комфортном способе доставки до работы.

Если же доставка работников обусловлена удаленностью места нахождения организации от маршрутов общественного транспорта, графиком работы, и работники не имеют возможности добираться до места работы и обратно общественным транспортом, то оплата проезда работников производится уже в интересах организации. В этом случае такая оплата не признается экономической выгодой (доходом) работников и, соответственно, не является объектом обложения НДФЛ (письмо Минфина России от 6 марта 2013 № 03-04-06/6715).

Универсального ответа нет. В схожих ситуациях не исключены разные налоговые последствия.

Тем не менее одним из критериев является цель расходов. Объект налогообложения по НДФЛ не должен возникать, если организация или индивидуальный предприниматель, оплачивая товары, работы, услуги, преследует коммерческую цель.

Особенно ярко это проявляется в ситуациях, когда соответствующие расходы прямо предписаны законодательством в качестве требований к ведению деятельности. Таким примером является обязанность работодателя по проведению за свой счет предварительных и периодических медицинских осмотров (ст. 212, ст. 213 ТК РФ). Оплата их стоимости, в том числе в порядке компенсации понесенных физическими лицами расходов на оплату обязательных медицинских осмотров, не является доходом физического лица (письмо Минфина России от 24 января 2019 г. № 03-15-06/3786).

Тогда решение в большей степени становится зависимым от субъективной оценки того, является ли интерес работника в оплате за него товаров (услуг) преобладающим.

Повторим, что п. 2 ст. 211 НК РФ к доходам, полученным физлицом в натуральной форме, отнесена оплата за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания и отдыха, либо получение таких благ в отсутствие встречного предоставления (безвозмездно) или на условиях частичной оплаты.

В п. 3 Обзора приведена ситуация оплаты аренды квартир, предоставленных работникам для проживания.

Организацией в качестве работодателя заключались трудовые договоры с иногородними работниками, по условиям которых работодатель обязался оплачивать проживание привлекаемых к работе граждан в специально арендуемых для них квартирах.

При решении вопроса о возникновении дохода надлежит учитывать направленность затрат на удовлетворение личных потребностей физического лица, либо на достижение целей, преследуемых работодателем.

По мнению налогового органа, жилые помещения использовались работниками организации для удовлетворения личных нужд (потребности в жилье), поэтому при оплате проживания у работников возник облагаемый доход.

В результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются личные потребности физического лица. Но одно лишь это обстоятельство не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом.

В рассматриваемом судебном деле договоры аренды жилых помещений заключались по инициативе работодателя в целях осуществления хозяйственной деятельности организации, а именно: в связи с открытием филиала в другом городе необходимо было привлечение к труду в филиале иногородних работников, имеющих особый опыт и квалификацию, которые самостоятельно не изменили бы место жительства (пребывания).

Предоставленные работникам квартиры обеспечивали комфортное проживание, соответствовали статусу работников. Но при этом не относились к категории элитного жилья с элементами роскоши, что могло бы свидетельствовать о том, что при выборе помещений организация преследовала цель удовлетворения индивидуальных потребностей работников, обусловленных преимущественно избранным ими образом жизни.

Таким образом, интерес организации в затратах на аренду жилья для работников преобладает над интересами физических лиц. Соответственно, делает вывод суд, доход, подлежащий обложению НДФЛ, отсутствует.

Публикуемые разъяснения показывают, что контролирующие органы пока не определились с позицией.

Так, в письме ФНС России от 17 октября 2017 г. № ГД-4-11/20938@ сказано, что суммы возмещения организацией иногородним работникам расходов по найму жилого помещения, предусмотренные трудовым договором и производимые исключительно в интересах работодателя в порядке, установленном локальным нормативным актом, не признаются доходом, подлежащим обложению НДФЛ. И сделана ссылка на п. 3 Обзора.

В письме ФНС России от 28 февраля 2018 г. № ГД-4-11/3931@ позиция о налогообложении дохода обосновывается через отсутствие освобождения в ст. 217 НК РФ: п. 3 ст. 217 НК РФ освобождает от налогообложения предусмотренные законодательством компенсационные выплаты, связанные с исполнением налогоплательщиком трудовых обязанностей, а ст. 169 ТК РФ предусматривает возмещение работнику расходов по переезду на работу в другую местность.

На основе этих положений делается вывод о том, что суммы возмещения организацией расходов по найму жилого помещения для работников не подпадают под действие п. 3 ст. 217 НК РФ, поскольку данной нормой предусмотрено освобождение от налогообложения сумм возмещения расходов работников только по переезду (письмо ФНС России от 26 февраля 2018 г. № ГД-4-11/3746@).

Минфин России считает, что оплата жилья за иногороднего работника производится в его интересах (письмо Минфина России от 14 января 2019 г. № 03-04-06/1153).

В таких условиях в случае предъявления налоговому агенту претензий со стороны налогового органа за защитой своих прав и прав налогоплательщика налоговый агент может обратиться в суд.

Если к решению данного вопроса подходить через ст. 217 НК РФ, то ответ контролирующих органов, скорее всего, будет «да, подлежит».

Оплата организацией за физических лиц, являющихся исполнителями по гражданско-правовым договорам, стоимости проезда и проживания в месте выполнения работ (оказания услуг) признается доходом налогоплательщиков, полученным в натуральной форме.

Так как ст. 217 НК РФ предусматривает «освобождение» только командировочных расходов, что в отношении исполнителей по гражданско-правовому договору формально неприменимо, то стоимость проезда и проживания, оплачиваемая организацией, включается в налоговую базу указанных физических лиц.

Подобный вывод содержат письма Минфина России от 2 февраля 2018 г. № 03-04-06/6138, от 27 июля 2018 г. № 03-04-06/53105.

Есть и другая позиция, отраженная в письме Минфина России от 23 мая 2016 г. № 03-04-06/29397, в котором можно найти отсылку к упомянутому Обзору.

Если оплата организацией расходов физических лиц при оказании услуг организации по гражданско-правовым договорам осуществляется в интересах этих физических лиц (в том числе если такая оплата является частью вознаграждения физического лица за выполненные работы (оказанные услуги)), то оплата организацией расходов физических лиц признается их доходом, полученным в натуральной форме, а суммы такой оплаты подлежат обложению НДФЛ.

В прочих случаях компенсация организацией расходов физических лиц доходом этих физических лиц не является.

Естественно, что в договоре должны быть отдельно указаны конкретная сумма вознаграждения и оплата расходов (причем не следует именовать их компенсацией командировочных расходов).

Самое интересное состоит в том, что если расходы на проезд и проживание в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, то их компенсация со стороны заказчика дополнительной налоговой нагрузки не создает. Налогоплательщик в соответствии с п. 2 ст. 221 НК РФ получит при исчислении налоговой базы профессиональный налоговый вычет в сумме фактически произведенных им и документально подтвержденных расходов.

Полагаю, что последовательность «оплаты» (организация непосредственно оплачивает за физлицо товары (работы, услуги) или компенсирует ему произведенные затраты) не должна влиять на налоговые последствия. Это еще один аргумент в пользу отсутствия у физлица – исполнителя по гражданско-правовому договору дохода при оплате заказчиком его проезда, проживания, иных подобных расходов. Следует ожидать формирования новой судебно-арбитражной практики по данному вопросу.

В каждой конкретной хозяйственной ситуации, связанной с оплатой организацией за налогоплательщика товаров (работ, услуг) или имущественных прав, рекомендуется устанавливать наличие всех обязательных признаков дохода, в том числе отсутствие у организации собственного интереса в оплате.

Освобождения от налогообложения, предусмотренные ст. 217 НК РФ, применимы к уже признанному доходу, то есть выступают в качестве налоговой льготы, установление которой относится к прерогативе законодателя. В этой связи аргументы в споре с инспекцией о необоснованности отсутствия какого-либо освобождения в ст. 217 НК РФ или о необходимости применения ст. 217 НК РФ по аналогии вряд ли встретят поддержку в суде, в том числе в Конституционном Суде Российской Федерации.

На основе ст. 41 НК РФ.

В частности, при переуступке права требования налоговой базой признана экономическая выгода в виде разницы между выручкой, полученной физлицом по договору уступки права требования, и суммой платежа, на основании которого такое право приобретено.

Даже при отсутствии в главе 23 НК РФ специальных норм, устанавливающих порядок определения налоговой базы, налогоплательщик смог учесть соответствующие расходы, понесенные при приобретении права требования дебиторской задолженности, только на основании ст. 41 НК РФ.

Названный подход в определении дохода при уступке права требования поддержан в определении КС РФ от 27 октября 2015 г. № 2539-О, письме ФНС России от 9 февраля 2016 г. № БС-4-11/1889@.

Еще один пример – возмещение гражданину расходов, которые он должен понести для восстановления нарушенного права. Такие суммы не образуют экономической выгоды, поскольку согласно п. 2 ст. 15 Гражданского кодекса относятся к реальному ущербу. Не отвечают понятию дохода и суммы индексации, начисленной на возмещение реального ущерба, если целью (способом проведения) индексации являлось восстановление покупательной способности присужденных денежных средств, а не получение дополнительной выгоды.

Отсутствие в ст. 217 НК РФ упоминания об освобождении от НДФЛ сумм возмещения реального ущерба не означает, что такие поступления формируют объект налогообложения, если они изначально не отвечают требованиям ст. 41 НК РФ (определение ВС РФ от 29 января 2018 г. № 309-КГ17-13845).

Добавить комментарий