Директ костинг

Директ-костингом называют один из методов учета затрат. Когда он появился в теории и начал внедряться в практику (1936 г.), то подразумевал деление издержек на переменные и постоянные, ведение их отдельного учета. В статье расскажем про метод директ-костинг, рассмотрим, каковы особенности директ-костинга в современной экономике, в чем его достоинства и недостатки по сравнению с другими методами калькулирования.

Содержание

- Сущность директ-костинга и его применение

- Схема взаимосвязи показателей при ДК

- Разновидности бухгалтерского учета по ДК

- Элементы учета расходов при директ-костинга

- Типовые бухгалтерские проводки для директ-костинга

- Особенности директ-костинга – преимущества и недостатки

- Методы стандарт-костинга и директ-костинга – какой выбрать

- Особенности директ-костинга для фирм с УСН

- Топ-4 популярных вопросов

- Директ-костинг это

- Директ-костинг затраты

- Применение Директ-костинг

- Директ-костинг в бухгалтерском учете

- Будущее директ-костинга

- Преимущества и недостатки системы

- Особенности и сфера применения метода учета затрат «Директ-костинг»

- Сравнительная характеристика двух систем калькулирования чистой себестоимости: Direct Costing и Variable Costing

- Закрытие общехозяйственных расходов методом «директ-костинг”

Сущность директ-костинга и его применение

Зародившись во времена Великой депрессии в США, директ-костинг (ДК) свое развитие и признание получил с наступлением 50-х прошлого столетия. Именно в этот период многие компании наращивали производственные мощности, масштабы изготовления товаров и работали над тем, чтобы найти пути минимизации издержек. Более низкая себестоимость (с/с) повышала их конкурентоспособность и укрепляла позиции на рынке внешнем и внутреннем.

Вопросы о том, как максимально точно определить стоимость отдельных изделий, рассчитать точку безубыточности, как найти резервы снижения цен – все это стало основой развития ДК. Первооснова ДК и его отличительная особенность состоит в том, что с/с произведенных изделий планируется, а затем и отражается на счетах только в части издержек переменных – полностью зависящих от колебаний объема выпуска.

Что касается постоянных расходов, то их накапливают на отдельном счете. Эти издержки списываются периодически непосредственно на дебет счетов финансовых результатов. Таким образом, их размер относится на финансовый итог работы компании. Читайте также статью: → «Заполнение отчета о финансовых результатах».

Калькулирование методом ДК применимо для урегулирования внутренних ситуаций на предприятии, когда необходимо принять оперативное производственное решение:

- выбрать то производство, которое наиболее эффективное и принесет большую прибыль;

- сравнить уровень рентабельности нескольких изделий;

- обосновать решение о том, что выпуск отдельного вида продукции следует прекратить, запустить новую линию и изменить ассортимент;

Важно! Метод ДК дает возможность сравнить издержки, которые контролю поддаются. Постоянные издержки в расчет с/с не включаются. Их списывают с суммы полученной прибыли в том промежутке времени, в котором расходы фактически произведены.

Схема взаимосвязи показателей при ДК

В ДК содержатся два основные финпоказатели:

- Маржинальный доход (МД).

- Прибыль (П).

МД – это разница между доходом от продаж и издержками переменными. В его составе помещается сумма постоянных затрат и полученной прибыли. В случае применения ДК отчет о финрезультатах строится по схеме, состоящей из нескольких ступенек:

Доход от реализации (Д)

↓

Переменные издержки (Зпер).

↓

МД = Д – Зпер

↓

Постоянные затраты (Зпост)

↓

П = МД – Зпост

Разновидности бухгалтерского учета по ДК

Отечественная практика выделяет две вариации ведения управленческого учета, базирующихся на ДК:

- Простой – организован раздельный учет на счетах финансовых и управленческих. В состав с/с отправляются затраты прямые переменные.

- Развитой – интеграция бухучета с использованием счетов 20-29 – привычных для учета затрат. В с/с входит и та часть косвенных общехозяйственных издержек, которые можно обозначить, как переменные (условно-переменные).

Важно! Основная проблема ДК – довольно часто трудно отделить переменные затраты от постоянных, поскольку на практике их непросто подвергнуть классификации и однозначно включить в определенную группу.

Элементы учета расходов при директ-костинга

Используя на практике директ-костинг, необходимо рассчитать настоящую с/с производимых изделий. В нее следует включить элементы издержек в зависимости от:

- вида расходов;

- места их формирования;

- носителей расходов (отдельные единицы);

- конкретно взятого периода.

Эти составляющие следует учитывать и в постоянных, и в переменных расходах.

Типовые бухгалтерские проводки для директ-костинга

Система ДК предусматривает отражение хозопераций такими записями:

| Дебет | Кредит | Описание |

| 90.2 | 25 | издержки общепроизводственного характера перенесены на реализованную продукцию |

| 90.2 | 26 | Общехозяйственные издержки включены в с/с отгруженной продукции |

| 40 | 23 | Определении с/с во вспомогательном производстве |

| 40 | 20 | С/с основного производства |

| 90.2 | 20 | С/с выполненной работы и указанных услуг |

Расширенный учет – в примере.

Пример 1. Компания ведет учет с/с изделий на сч. 40. Ежемесячно его закрывает. При наличии отклонений с/с нормативной от фактической их переносят на финрезультат.

- Сумма общехозяйственных расходов за месяц – 60 тыс. руб.

- Потраченная электроэнергия – 120 тыс. руб.

Данные о выпускаемой продукции:

| Изделие | Количество, шт. | С/с нормативная | Цена |

| А | 2000 | 100,00 | 300,00 |

| Б | 2000 | 150,00 | 400,00 |

Затраты фактические на использованные материалы:

- А – 70 тыс.;

- Б – 50 тыс.

Схема учета согласно ДК такова:

Дт 43 Кт 40 100 тыс. (1000·100) оприходовано изд. А по с/с нормативной;

Дт 43 Кт 40 150 тыс. (1000·150) изд. Б по с/с норм. оприходовано;

Д 62 Кт 90 300 тыс. (1000·300) отражение выручки от продаж изд. А;

Дт 90 Кт 43 100 тыс. нормативная с/с проданных изд. А списана;

Д 62 Кт 90 400 тыс. (1000·400) выручка от реализации изд. Б;

Дт 90 Кт 43 150 тыс. с/с изд. Б списана;

После того, как месяц пришел к концу:

Дт 26 Кт 70 (02, 69) 60 тыс. отражены издержки общехозяйственные;

Дт 90 Кт 26 60 тыс. общехоз. месячные расходы списаны;

Дт 25 Кт 76 120 тыс. – фактические общие расходы на электроэнергию;

Дт 20 Кт 25 51 432 (120 тыс. · 0,4286) – электроэн. отнесена на А;

Дт 20 Кт 25 68 568 (120 тыс. · 0,4286) – электроэн. – на Б;

Дт 20 Кт 10 70 тыс. материалы списаны на А;

Дт 20 Кт 10 50 тыс. списание материалов на Б;

Дт 40 Кт 20 121 432 (51 432+70 тыс.) издержки на А;

Дт 40 Кт 20 118 568 (68 568+50 тыс.) затраты на Б;

Дт 90 Кт 40 21 432 (121 432-100 тыс.) – списание перерасхода по А;

Дт 90 Кт 40 31 432 (150 тыс.-118 568) – экономия по Б отминусована.

Для каждого изделия отводится отдельный субсчет. В данном примере продукция полностью продана. Остатки, если они есть в наличии, следует отразить в бухучете по сокращенной нормативной с/с.

Особенности директ-костинга – преимущества и недостатки

Достоинства (+) и минусы ДК приведены в таблице:

| Директ-костинг | |

| + | – |

| В налоговую базу можно отправить основную часть затрат. Проделывается это за счет того, что единовременно списываются на финрезультат расходы общехозяйственные | Неоднозначность расходов постоянного характера. Не всегда просто их вычленить |

| Учет несколько упрощается, поскольку нет необходимости распределять сч. 26 на сч. 20 | Нет четкой и однозначной ясности, какова произведенная стоимость изделия, его полная с/с |

| Всегда виден уровень «с/с управления фирмой». Это значит, что вполне реально вносить коррективы оперативно | Для определения полной с/с ГП или незавершенного производства не обойтись без дополнительного распределения затрат условно-постоянного характера |

| С/с ГП не содержит «посторонних» затрат, не относящихся к с/с производственной | Несовпадение результатов бухучета и учета управленческого |

| Политика ценообразования намного эффективнее. Цена позволяет получить максимальную прибыль | Происходит искажение размера годовой прибыли из-за того, что остатки незавершенки оцениваются с учетом только переменных затрат |

| На основе расчета с/с единицы можно определять точку безубыточности | Расходы накладные выходят из сферы контроля над издержками |

Противники ДК высказывают мнение, что постоянные расходы участвуют в производстве точно так же, как и все остальные. Почему же тогда их исключать из с/с? Ведь место постоянных издержек в ней вполне обосновано. Система ДК не представляет возможным определить сумму затрат общую. Поэтому составить калькуляцию безошибочно не получится. Но ведь абсолютно идеальной системы калькулирования, позволяющей со стопроцентной точностью рассчитать с/с отдельной единицы продукции, не существует. Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки».

Методы стандарт-костинга и директ-костинга – какой выбрать

Метод стандарт-костинга многие годы в учете успешно используется. Его определяют, как способ полной с/с, поскольку в стоимость единицы товара включаются переменные издержки.

При использовании стандарт-костинга:

- основная часть издержек компании входит в базу налогообложения по мере того, как продукция продается;

- если у компании имеются значительные остатки незавершенки, ее налоговая база заметно возрастет, поскольку расходы «отлеживаются на складских полках».

При использовании ДК:

- существенно снижается сумма налога на прибыль, в связи с тем, что переменные затраты сразу же относятся на финрезультат без ожидания продажи продукции;

- при наличии на складе больших остатков ГП также может вырасти налоговая база.

Пример 2. Исходные данные:

- Годовой выпуск продукции – 200 единиц.

- Она будет ежеквартально реализоваться одинаковыми партиями (по 50 ед.).

- Цена (рыночная) за шт. – 2 500 руб.

Затраты

- постоянные – 100 тыс. руб.

- переменные – 100 тыс. руб.

Рассчитаем финрезультат и налог (на прибыль).

1) За методом стандарт-костинга, тыс. руб.

2) За методом директ-костинга, тыс. руб.

Расчеты показывают, что при ДК существует возможность отстрочить платеж. Но налог повышается в последующих кварталах, и в целом за год его сумма не отличается. Чаще всего компании используют смешанный метод – издержки переменные производственные распределяются, а непроизводственные переменные сразу отправляются на финрезультат.

У стандарт-костинга выделяются такие неоспоримые преимущества:

- С достаточно высокой точностью позволяет определить полную с/с отдельных изделий до того, как их производство началось. Это немаловажно для процесса ценообразования в компании.

- Позволяет выделить разновидности конкретных затрат, повлиявшие на финрезультаты. К примеру, после завершения отчетного периода можно, сравнив фактические цены на запчасти и материалы с запланированными, установить, что именно из-за их роста увеличились издержки на выполнение ремонтных работ.

Задействование в планировании и учете ДК дает возможность определиться со связью между прибыльностью компании, ее расходами, которые находятся под контролем, и объемом выпускаемой продукции. Для стандарт-костинга такие возможности ограничены.

Особенности директ-костинга для фирм с УСН

Сч. 26 у компаний на УСН закрывается с учетом некоторых особенностей. Величина издержек переносится с Кт этого счета в Дт сч. 90. Читайте также статью: → «Учет продажи готовой продукции, товаров, услуг. Проводки по счету 90 «Продажи».». Размер общехозяйственных расходов определяется как разница между оборотами счета по дебету и кредиту.

Затраты в организации следует распределить по видам деятельности. За базу распределения берется выручка по видам бизнеса. При ее отсутствии счет может оставаться открытым. Его следует закрыть вручную. Последовательность и регламент такой работы определяет бухгалтер, учитывая особенности, которые присущи каждому конкретному предприятию.

Топ-4 популярных вопросов

Вопрос №1. Какой основной недостаток ДК?

Прежде всего, при ДК можно ошибиться с определением средних затрат на производство. Компания в результате неоправданно рискует при проведении своей ценовой политики.

Вопрос №2. Что представляет собой доход под названием «маржинальный»?

Этот финансовый показатель является разницей между выручкой от продаж и затратами переменного характера. Его можно также подсчитать, прибавив прибыль и расходы постоянные.

Вопрос №3. Что такое абзорпшен-костинг?

Это – еще один метод, применяемый в калькулировании с/с. При его использовании все издержки распределяются между продукцией проданной и ее остатками в складских помещениях.

Вопрос №4. Чем отличается абзорпшен-костинг от ДК?

Отличие в том, что расходы постоянного характера между отчетными периодами по разной методике распределяются.

При использовании метода ДК с/с формируется на основе условно-переменных издержек. Об этом обязательно необходимо записать в отдельном пункте учетной политики. Главнейшее преимущество ДК как системы управления – высокий уровень эффективности в принятии оперативных заключений.

Директ-костинг это

Директ-костинг— это теория управленческого учета, суть которой заключается в делении затрат на постоянные и переменные.

Директ-костинг возник еще 20 веке в середине 30х. DirectCosts в переводе с английского это прямые или постоянные затраты. И согласно, теории директ-костинг определяет постоянные затраты как, выплаты за каждый отчетный период в одном размере.

Возникшие в процессе производства – переменные затраты, а значит их размер будет зависеть от масштабов производства. Чем больше увеличиваются масштабы с каждым месяце, тем больше растут постоянные затраты. Однако, их перечень остается не изменен.

Сама система учета, директ-костинг встречается 2-ух видов: простая и развитая.

- В простом учете считаются только прямые переменные затраты.

- А при развитом учитываются еще плюс косвенно переменные затраты.

Система директ-костинг привлекательна еще и тем, что с помощью нее можно найти взаимосвязь между производством, издержками и прибылью.

В свою очередь, такая взаимосвязь помогает отслеживать, какой товар приносит больше прибыли, а какой совсем не окупается.

Себестоимость директ-костинг

Директ-костинг — это метод, который относится к видам учета сокращенной себестоимости. Суть сокращенной себестоимости состоит в том, что ведется подсчет, сколько издержек было потрачено на конкретный товар. Оставшиеся затраты списываются в качестве расхода периода на уменьшение прибыли в том периоде, когда они были произведены.

Учет себестоимости с применением директ-костинг заключается в симбиозе учитывая сразу несколько элементов:

- Затрат, прежде всего и их видов;

- Этапа возникновения затрат;

- Носитель издержек;

- Итоги носителя издержек;

- Итоги периода.

Система Директ-костинг

При использовании на предприятии системы директ-костинга значительно упрощается расчёт и управление себестоимостью, накладных, а также постоянных издержек.

Все дело в том, что их суммарный объем накапливается на отдельных счетах, благодаря чему, можно отследить их влияние на величину прибыли.

Соответственно, такая информация не только облегчает работу бухгалтерии, но и помогает топ-менеджерам компании оперативно и с минимальными рисками решать оперативные задачи и планировать дальнейшее развитие товарной политики, ценообразования и прочих составляющих.

К тому же, такая информация полезна и отделу маркетинга, ведь на ее основе можно сформировать ассортиментную политику, а, значит, и рекламную стратегию.

Отдел сбыта на основе нее может делать прогнозы о продажах и планировать объем реализации того или иного товара, а значит и спрогнозировать объем закупа комплектующих и запчастей.

Благодаря системе учета директ-костинг, компания может дифференцировать издержки, что позволяет вести более точный контроль и учет потраченных средств, что позволяет оценивать рентабельность отрасли, принимать оперативные решения в случае кризисных показателей или рыночных изменений.

Вот только чтобы классифицировать затраты необходимо детально оценивать их предназначение, однако, не всегда это удается сделать сразу, ведь в чистом виде постоянных и переменных издержек не бывает. К тому же существуют такие ситуации, когда при производстве одного и того же товара постоянные издержки становятся переменными и наоборот.

Система учета директ-костинг не дает полной информации о себестоимости единиц товара из-за разделения издержек по разным счетам, однако, многие компании уже приспособились к такому виду учета.

В любом случае система директ-костинг в отечественном учете нашел свое место.

Система управленческого учета

Если говорить о системе управленческого учета в целом, то можно сделать вывод, что он характеризуется всегда 4 критериями, а именно:

- Целями, которые ставит перед собой компания.

- Информационным потоком, здесь учитывается, как первичная, так и вторичная.

- Средствами и жертвами, на которые может пойти ради достижения цели.

- Компонентами системы и их симбиозом.

Конечно, ключевую роль в управленческом учете всегда играет информация, причем только первичная.

Первичная информация организации учитывается, благодаря двойной записи на счетах компании. Набор таких счетов определяется рабочим планов счетов организации и демонстрирует состав БД.

Директ-костинг затраты

Учет затрат компании является неотъемлемой частью директ-костинга.

Учет затрат компании является неотъемлемой частью директ-костинга.

Все затраты компании при применении директ-костинга делятся на:

- Прямые.

- Косвенные.

Причем в зависимости от вида директ-костинга, они могут быть еще и:

- переменными — величина таких затрат зависит от производства.

- постоянными — затраты, чей номинальный размер представляет собой постоянную единицу каждый период времени.

Для того, чтобы безошибочно все издержки разделить на переменные и постоянные, зачастую используют такие мотоды как:

- анализ счетов.

- наивысшей и низшей точек (также именуемый методом абсолютного прироста, или минимакс);

- наименьших квадратов;

- технологического нормирования;

- корреляции;

Применение Директ-костинг

Чаще всего директ-костинг используют на предприятиях за границей. В нашей стране стоит задуматься, а на каких же именно предприятиях можно внедрить систему учета директ-костинг. И дело тут не в том, что российские предприятия являются рьяными защитниками родины.

Здесь суть заключается в сложности учета затрат и аккумулирования их на разных счетах.

Да не стоит упускать, тот момент, что применение директ-костинга значительно сокращает время и силы на учет, а как дополнением является аналитические информационные данные, которые к слову являются весьма необходимыми на любых предприятиях.

Как раз ради этих преимуществ компании и вводят в качестве управленческого учета – директ-костинг.

Еще одной особенностью использования такой системы учета является формирование самостоятельной системы себестоимости.

Вот здесь уже сложнее. Именно эта часть управленческого учета и не внедряется. Ведь это под силу только большим и крупным холдингам с серьезными оборотами.

Чтобы решить раз и навсегда вопрос о внедрении той или мной системы учета необходимо проанализировать:

- финансовые возможности компании.

- внешнюю политику предприятия.

- ОПФ и форму собственности.

- Цели и задачи предприятия.

- Степень технического оснащения.

- Вид налогообложения.

- Компетентность коллектива.

Директ-костинг в бухгалтерском учете

Итак, на основе всего вышесказанного можно сделать вывод, что директ-костинг это система управленческого учета, которая помимо того, что она включает в себя данные о пересчете и калькулированнии издержек, данная система позволяет сделать выводы о планировании и контроле будущих и настоящих затрат, высчитать рентабельность товаров и так далее.

На сегодняшний день производственные российские компании сталкиваются с трудностью симбиоза учета финансовой и производственной бухгалтерии. Все дело в том, что задачи и цели этих двух составляющих отличны друг от друга.

Сегодня существует сразу несколько вариантов учета:

- Формирование раздельного учета на счетах финансовой и производственной бухгалтерии.

- Интеграцию финансовой и производственной бухгалтерии.

- Дублирование учета.

Любой из этих вариантов, отлично подойдет для анализа финансовой ситуации компании. Тем более что, информация о взаимосвязи производства, прибыли и себестоимости, расскажут о рентабельности того или иного производства.

О плюсах и минусах

Первым делом, необходимо освятить преимущества этого вида учета:

- Простота определения себестоимости.

- Анализ информации.

- Принципы данного вида отлично сочетаются с другими видами учета.

- Ценообразование, построенное на базе данных директ-костинг, считается одним из самых эффективных и гибких.

- Оценка рентабельности по каждой единицы произведенного товара.

- Возможность построения точки безубыточности.

- Упрощение учета себестоимости товара.

- На основе полученных данных учета можно построить план продаж.

Однако, вместе с весомыми аргументами в пользу директ-костинг, существуют и несколько отрицательных моментов:

- Большая сложность соотнесения затрат по видам, то есть, другими словами, у каждой компании существует понятие смешанных затрат, и оттого куда отнести ту или иную единицу издержек зависит многое, в том числе результаты исчисления, а, значит, и анализа.

- Формирование отчетности внешней среды

- Сбор информации о размере полной себестоимости займет немало времени, если в принципе возможен будет такой расчет.

Будущее директ-костинга

Согласно статистическим данным в России от 40 до 90% компаний применяют на практике директ-костинг.

Вот только, как правило, применяют только отчасти или выборочно. То есть не все принципа директ-костинга учитываются в работе.

И проблема как раз в том, что большая часть руководителей привыкла полностью доверять цифрам, в то время как, больше всего, компания нуждается в анализе.

Если у Вас остались вопросы, получите бесплатную консультацию прямо сейчас:

Преимущества и недостатки системы

К преимуществамсистемы «директ – костинг” относятся:

– простота иобъективность калькулирования частичнойсебестоимости, так как отпадаетнеобходимость в условном распределениипостоянных затрат;

– возможностьсравнения себестоимости различныхпериодов по переменным затратам,абсолютным и относительным маржам. Всвязи с этим изменение структурыпредприятия и связанные с ним измененияпостоянных затрат не оказывают влиянияна себестоимость изделий;

– возможностьакцентировать внимание руководства наизменении маржинального дохода (суммыпокрытия) как по предприятию в целом,так и по различным изделиям; выявитьизделия с большей рентабельностью,чтобы перейти в основном на их выпуск;

– информация,получаемая в системе «директ – костинг”,позволяет проводить эффективную политикуцен, указывая наиболее выгодные комбинациицены и объема;

– возможностьпроведения анализа в условиях ограниченногоресурса, что важно для планированияпроизводства при наличии ограничивающихфакторов;

– принципы системы”директ – костинг” могут бытьиспользованы в сочетании с другимисистемами управленческого учета.

Общие недостаткисистемы «директ – костинг”:

– трудности вразделении затрат на постоянные ипеременные. Значительная часть смешанныхрасходов может быть квалифицированапо-разному, например в зависимости отприменяемого метода деления затрат напостоянные и переменные, а это будетсказываться на результатах;

– необходимостьдля большинства компаний наличияинформации о величине полных издержек,прежде всего для определения ценыизделия, так как в ценах в долгосрочномплане необходимо обеспечивать покрытиевсех издержек предприятия. При отсутствииданных о полной себестоимости великриск несоблюдения этого условия;

– наличие некоторыхтрудностей при формировании внешнейотчетности.

Итак, «директ -костинг” – система управленческогоучета, базирующаяся на категориипеременных (либо частичных) затрат.

Этасистема не лишена недостатков, но имеети некоторые преимущества по сравнениюс системой полного учета и распределениязатрат.

Выбор одной из них зависит преждевсего от практической пользы применениятой или иной системы.

Элементы системы «директ – костинг”, используемые в учете на российских предприятиях

История развитиясистемы «директ – костинг” показывает,что важнейшим объективным условием ееприменения является становление иразвитие рыночных отношений, когдаповышается самостоятельность иответственность предприятий, в окружающейпредприятие деловой среде появляютсяконкуренция и риск, менеджеры предприятиясамостоятельно принимают многие решения,учитывая спрос, конкуренцию и другиефакторы, при этом меняются требованияк учету и прежде всего в направленииповышения его оперативности ианалитичности.

В настоящее времясистема нормативного регулированиябухгалтерского учета в РоссийскойФедерации предусматривает по крайнеймере два варианта организации учетазатрат.

Первый из них -традиционный калькуляционный вариант,при котором калькулируется полнаяфактическая производственнаясебестоимость.

Второйвариант (обозначим его как нетрадиционный)предполагает деление затрат напроизводственные (обусловленные ходомпроизводственного процесса) и периодические(связанные более с длительностьюотчетного периода).

Прямые производственныезатраты собираются по дебету счетов 20″Основное производство” или 23″Вспомогательные производства”,косвенные производственные затраты -по дебету счета 25 «Общепроизводственныерасходы”.

В конце отчетного периодакосвенные производственные затратыподлежат распределению.

Периодическиезатраты (условно – постоянные) собираютсяна счете 26 «Общехозяйственные расходы”,но не включаются в себестоимостьпроизведенной продукции, а списываютсяв конце отчетного периода на уменьшениевыручки от реализации продукции (работ,услуг) записью «Дебет 90 – Кредит 26”,что и является признаком использованияэлементов системы «директ – костинг”на отечественном предприятии. Напомним,что выбранный предприятием вариантучета затрат и калькулированиясебестоимости должен быть закреплен вучетной политике.

Представимрассматриваемый вариант системы «директ- костинг” на счетах бухгалтерскогоучета (см. рис.1).

Схема в целях наглядностиупрощена и может быть характерна дляпредприятий сферы услуг (отсутствуетнезавершенное производство, не применяетсяпонятие «готовая продукция”, всепроизведенные в отчетном периодезатраты, образующие себестоимость, вконце отчетного периода списываютсяна счет реализации, не рассматриваютсяуслуги вспомогательных производств).

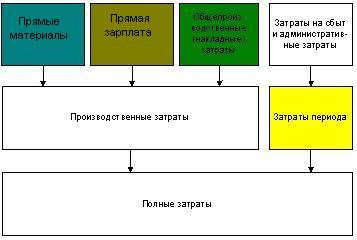

Следует отметить,что данный вариант использованияэлементов системы «директ – костинг”организован в единой системе счетов,то есть представляет собой вариантинтеграции финансового и управленческогоучета. Основой его организации можноназвать классификацию затрат на «затратына продукт” и «затраты периода”.

Положение побухгалтерскому учету «Расходыорганизации” (ПБУ 10/99), утвержденноеПриказом Министерства финансов РФ от6 мая 1999 г., подтверждает возможностьиспользования системы «директ -костинг”, поскольку п.

9 его содержитследующую формулировку: «…

коммерческиеи управленческие расходы могутпризнаваться в себестоимости проданныхпродукции, товаров, работ, услуг полностьюв отчетном году признания их в качестверасходов по обычным видам деятельности”.

Данное правило находит отражение и вМетодических рекомендациях о порядкеформирования показателей бухгалтерскойотчетности организации, утвержденныхПриказом Министерства финансов РФ от28 июня 2000 г. N 60н.

Затраты Результаты

│ Сч.20 │

│ «Основное Сч. 90

│ производство” │ «Продажи”

│ ──────┬───── ────┬────

│ Прямые │ Усеченная │ │ │

│ производственные │ себестоимость – │─┐ Выручка

│—————————>│ ——————-> │ │ ┌ – – ─│─ – – — > │ │ │

——->│ │ │

——->│ Сч. 25 │ │ │ │

(вход) │ «Общепроиз- Распределение │Списание ┌─ – – – – ┘

│ водственные│по видам общей │ │

│ расходы” услуг │суммой │

│ ─────┬───── │ │ └── ─┐

│Косвенные│ │ │

│производ-│ │ │ │

│ственные │ │ Сч. 99 │

├─────────>│– – ┘ │ │ «Прибыли

│ Сч.26 │ и убытки” │

│ «Общехозяйственные │ │ ────┬────

│ расходы” │ │ │

│ ────────┬───────── │ │ \/ │ \ /

│Периодические │

│———————>│ │ │ Убыток Прибыль

│ │─ — – – ─┘

Рис.1- Реализация системы «директ – костинг”в системе счетов бухгалтерского учета

Особенности и сфера применения метода учета затрат «Директ-костинг»

Поиск Лекций

РОСЖЕЛДОР

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Ростовский государственный университет путей сообщения»

(ФГБОУ ВО РГУПС)

Кафедра экономики, учета и анализа

КУРСОВАЯ РАБОТА

По дисциплине «Учет и анализ»

Студент гр. ДМБ-3-024

Вариант № 21 А.В. Редька

Проверила

к.э.н., доц. каф. «ЭУА» Н.А. Урванцева

Ростов-на-Дону

е

Введение. 3

1 Теоретическая часть. Учет затрат по системе «Директ-костинг». 5

1.1 Особенности и сфера применения метода учета затрат «Директ-костинг» 5

1.2 Применение метода учета затрат «Директ-костинг” в России. 7

1.3 Порядок отражения операций по бухгалтерским счетам по системе «Директ-Костинг”. 10

2 Практическая часть. Вариант № 21. 13

2.1 Практическая часть по бухгалтерскому учету. 13

2.2 Задача по анализу. 13

Заключение. 38

Библиографический список. 41

Приложение 1 Бухгалтерский баланс. 43

Приложение 2 Отчет о финансовых результатах. 45

Введение

Важным показателем работы предприятия является себестоимость продукции. Данная величина важна при формировании конечной цены продукции, чистой прибыли организации и ее конкурентных преимуществах.

По этой причине крайне актуальной становится проблема определение метода учета затрат, с помощью которого будет совершаться расчёт себестоимости произведенных предприятием товаров и услуг.

Метод, которым будет калькулироваться себестоимость продукции, зависит от типа производства, производимой номенклатуры, длительности производственного цикла и наличия незавершенного производства.

Предметом исследования данной курсовой работы является метод учета затрат по системе «Директ-костинг». Объектом исследования –ООО «Центрум-Логистик».

Главной целью выполнения курсовой работы является расширение теоретических знаний об учете затрат и калькулировании себестоимости продукции на предприятии, в частности о системе «Директ-костинг», а также овладение методикой решения учетно-аналитических задач.

Задачами работы является рассмотрение следующих вопросов:

– особенности и сфера применения метода учета затрат «Директ-костинг»;

– организация применения метода учета затрат «Директ-костинг»;

– отличительные особенности учетных процедур при применении системы «Директ-костинг»;

– распределение затрат при учете по системе «Директ-костинг»;

– особенности подготовки отчета о себестоимости продукции при применении системы «Директ-костинг».

В процессе написания работы были использованы книги, научные статьи и сборники.

Курсовая работа состоит из введения, теоретической части, рассматривающей метод учета затрат по системе «Директ-костинг», практической части, включающей задачу по бухгалтерскому учету и экономическому анализу, заключения, библиографического списка и приложений.

Теоретическая часть. Учет затрат по системе «Директ-костинг»

Особенности и сфера применения метода учета затрат «Директ-костинг»

Система «Директ-костинг», предполагающая учет затрат с разделением на постоянные и переменные, свое развитие получила в двадцатом веке и по сей день используется на предприятиях в развитых страна мира.

Данный метод применяется, когда предприятие обладает большими запасами готовой продукции, и постоянные затраты, которые отражаются на себестоимости товаров, перераспределяясь в отчетных периодах, искажают показатели прибыли. Суть данной системы, в которой затраты разделяются на постоянные и переменные, состоит в том, что на себестоимости отражаются только переменные затраты, а постоянные считаются «бесполезными» .

«Директ-костинг» применяется в тех отраслях промышленности, которые производят, как правило, однородную продукцию, такую как мука, цемент, шурупы, гайки, фармацевтические продукты и т.п.

Себестоимость каждой отдельно взятой из массы других единицы продукции будет идентичной себестоимости остальных единиц продукции.

Главной особенностью «Директ – костинга», основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат.

Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например, счет 99 «Прибыли и убытки».

«Директ-костинг» применяется в основном в тех отраслях экономики, где предприятие работает с уже готовой продукцией.

В качестве примера можно привести производство книг, где технологический процесс предполагает продажу только готовой продукции, а на себестоимости книг отражаются лишь переменные затраты на сырье.

Данный метод приемлем и при производстве различных видов продукции, которая для предприятия-изготовителя является готовой продукцией для продажи, а для другого предприятия может являться сырьем, или незавершенным производством .

Метод учета затрат по системе «Директ-костинг» в настоящее время разделяется на 2 вида: простой и развитой «Директ-костинг». Различие состоит в том, что в развитом помимо прямых переменных затрат используются также и прямые постоянные затраты.

Применение простого или развитого «Директ-костинга» обуславливается размерами предприятия и возможностями и квалификацией работников.

«Директ-костинг» имеет как ряд преимуществ, так и определенные недостатки.

К числу преимуществ данного метода можно отнести следующее.

На основе полученной проанализированной информации можно принимать оперативные эффективные управленческие решения, что является крайне важным в современном менеджменте.

Калькулирование себестоимости по данной системе позволяет снизить цену продукцию, что в свою очередь может являться сильным конкурентным преимуществом .

Также данная система позволяет проводить и глубокий фундаментальный анализ предприятия, основанный на математических методах. Данная информация может быть важна в ходе планирования долгосрочной и среднесрочной стратегий предприятия

Рассматривая недостатки данного метода, основным является то, что в ходе проведения учета по системе «Директ-костинг» есть трудности в дифференциации постоянных и переменных затрат .

На практике затраты трудно классифицировать и отнести к какой-то определенной группе. Одним из наиболее распространенных случаев являются затраты на оплату труда.

Если на предприятии система оплаты труда окладная, повременная, то такие затраты квалифицируются как постоянные.

Но если система оплаты труда мотивационная, а вознаграждение привязано к количеству произведенной продукции, то эти затраты уже являются переменными.

«Директ-костинг» в той или иной форме предусматривает:

– разделение затрат на постоянные и переменные;

– оценка объемов запасов предприятия;

– расчет результата деятельности;

– подготовку отчета о себестоимости продукции;

– ведение калькуляционных счетов, журналов, книг и других учетных регистров, формирующих структуру учета и его связь с системой калькулирования .

Сравнительная характеристика двух систем калькулирования чистой себестоимости: Direct Costing и Variable Costing

Системы калькулирования себестоимости Direct Costing и Variable Costing предназначены для исчисления чистой (неполной, сокращённой или усечённой) себестоимости, т.е. подразумевают под собой включение в неё только таких затрат, которые непосредственно относятся к производственному процессу.

Считается, что системы исчисления чистой себестоимости стали использоваться в экономически развитых странах тогда, когда исчерпала себя модель экстенсивного развития производства и на её смену пришла новая модель – модель интенсивного развития.

Сейчас трудно сказать, кто стоял у истоков теоретического обоснования такой классификации затрат, но доподлинно известно, что ещё Т.Е.

Клинштейн в своей книге «Учение об альтернативах в учёте” (Лейпциг, 1781 год) на примере металлургического производства показал, как основные (прямые) затраты нужно относить на отдельные фазы (переделы): добывающее производство; угольное производство; переработка шлаков; плавка; кузнечное производство. А накладные (косвенные) расходы, по его мнению, следовало списать прямо на счёт результатов за период. Ж. Курсель-Сенель в своём труде «Теория и практика предпринимательства в земледелии, ремесле и торговле” (Штутгарт, 1869 год), также предлагал разделять затраты на «особые” (постоянные, накладные) и «общие” (переменные, основные).

Особое место в изучении подразделения затрат на постоянные и переменные принадлежит Джону Бейтсу Кларку, который впервые, в 1923 году, предложил подразделять валовые издержки производства, в зависимости от его объёма.

Чуть позже, в 1936 году, американский исследователь Джонатан Гаррисон (Jonathan Harrison) в статье, опубликованной в бюллетене Национальной ассоциации промышленного учёта (США), изложил основные идеи системы учёта затрат и исчисления себестоимости Direct Costing.

В основе системы Direct Costing (дословно: «Прямое калькулирование”) лежит подразделение всех затрат организации на прямые и косвенные.

Прямые затраты (direct costs) – это затраты, непосредственно связанные с производственным процессом и напрямую включаемые в себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг).

Косвенные затраты (indirect costs) – это затраты, непосредственно не связанные с производственным процессом (т.е.

их невозможно отнести на какой-либо конкретный вид продукции (работ, услуг)), и, соответственно, не включаемые напрямую в себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг).

При исчислении себестоимости по системе Direct Costing в неё включаются только прямые затраты, а косвенные вычитаются из маржинальной прибыли организации. Процесс калькулирования себестоимости по данной системе, и получение чистой прибыли можно выразить с помощью ряда формул:

С = Ʃ

= В – С

= – Ʃ

где: С – себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг);

В – выручка от реализации продукции (работ, услуг);

Ʃ – сумма прямых затрат, понесённых в процессе производства;

Ʃ – сумма косвенных затрат, понесённых организацией в отчётном периоде;

– маржинальная прибыль;

– чистая прибыль.

Система Variable Costing (дословно: «Переменное калькулирование”) основывается, также как и система Direct Costing, на принципе подразделения затрат организации. Только в данном случае – на переменные и постоянные.

Переменные затраты (variable costs) – это затраты, также как и прямые, которые непосредственно связаны с производственным процессом, напрямую включаются в себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг), и изменяются прямо пропорционально объёму производства (их величина постоянна на единицу продукции, но при росте или снижении объёма производства их сумма, в целом по предприятию, соответственно, увеличивается или уменьшается).

Постоянные затраты (fixed costs) – это затраты, величина которых остаётся неизменной для организации за определённый период времени. Их величина не зависит от объёма производства, а при его росте или снижении, соответственно, уменьшается или увеличивается на единицу продукции.

Процесс исчисления себестоимости и получения чистой прибыли можно, также как и при использовании системы Direct Costing, описать с помощью ряда формул:

С = Ʃ

= В – С

= – Ʃ

где: Ʃ – сумма переменных затрат, понесённых в процессе производства;

Ʃ – сумма постоянных затрат организации в отчётном периоде.

Как видно, две данные системы схожи, т.к. предлагают одинаковый алгоритм калькулирования усечённой себестоимости:

С = Ʃ

= В – С

= – Ʃ

где: Ʃ – сумма затрат, непосредственно связанных с процессом производства;

Ʃ – сумма затрат, непосредственно не связанных с процессом производства и понесённых организацией в отчётном периоде.

Таким образом, на первый взгляд может показаться, что Direct Costing и Variable Costing – близнецы, различающиеся только классификацией затрат (в первом случае затраты классифицируются по способу включения в себестоимость, а во втором – в зависимости от объёма производства). Но это не так, поскольку принцип подразделения затрат, лежащий в основе этих двух систем, является главным признаком, отличающим Direct Costing от Variable Costing.

Данный принцип подразумевает не простую классификацию затрат, а разность в их учёте. Так, затраты, подпадающие под критерий прямых, не всегда являются переменными, и наоборот, некоторые переменные затраты никак нельзя отнести к прямым.

Примеры такой разности в отнесении затрат к той или иной группе представлены ниже:

-

аренда производственного помещения – с одной стороны, этот вид затрат непосредственно связан с производственным процессом и, поэтому, такие затраты можно отнести к прямым. С другой стороны, поскольку арендная плата относительно постоянна, то при росте или снижении объёма производства её сумма, соответственно, уменьшается или увеличивается на единицу продукции – это говорит о том, что данный вид затрат можно отнести скорее к постоянным, нежели к переменным;

-

единовременная реклама предприятия и его продукции – с одной стороны, данный вид затрат можно отнести к косвенным, поскольку он непосредственно не связан с производством продукции, а с другой, эти затраты нельзя отнести к постоянным, потому что они носят разовый характер;

-

охрана производственного помещения – данный вид затрат несомненно относится к прямым, поскольку он связан с процессом производства напрямую. В то же время, затраты на охрану производственного помещения нельзя отнести к переменным, т.к. их величина остаётся относительно постоянной на протяжении определённого периода времени и не зависит от объёма производства.

Пример расчёта себестоимости с помощью систем Direct Costing и Variable Costing представлен в таблице 1 (суммы затрат носят условный характер).

Таблица 1. – Пример расчёта себестоимости продукции (работ, услуг) с помощью систем Direct Costing и Variable Costing.

|

№ п/п |

Статья затрат |

Direct Costing |

Variable Costing |

||

|

Прямые затраты |

Косвенные затраты |

Переменные затраты |

Постоянные затраты |

||

|

Заработная плата промышленного персонала |

500 000 |

х |

500 000 |

х |

|

|

Страховые взносы с заработной платы промышленного персонала |

170 000 |

х |

170 000 |

х |

|

|

Заработная плата управленческого и обслуживающего персонала |

х |

100 000 |

х |

100 000 |

|

|

Страховые взносы с заработной платы управленческого и обслуживающего персонала |

х |

34 000 |

х |

34 000 |

|

|

Сырьё и материалы |

700 000 |

х |

700 000 |

х |

|

|

Полуфабрикаты и комплектующие изделия |

250 000 |

х |

250 000 |

х |

|

|

Электроэнергия для производственного помещения |

25 000 |

х |

25 000 |

х |

|

|

Электроэнергия для административного помещения |

х |

10 000 |

х |

10 000 |

|

|

Аренда производственного помещения |

30 000 |

х |

х |

30 000 |

|

|

Аренда административного помещения |

х |

9 000 |

х |

9 000 |

|

|

Охрана производственного помещения |

45 000 |

х |

х |

45 000 |

|

|

Охрана административного помещения |

х |

15 000 |

х |

15 000 |

|

|

Единовременная реклама предприятия и его продукции |

х |

2 500 |

2 500 |

х |

|

|

Сертификация видов выпускаемой продукции |

1 700 |

х |

1 700 |

х |

|

|

Итого: |

1 721 700 |

170 500 |

1 649 200 |

243 000 |

|

|

Всего затрат: |

1 892 200 |

1 892 200 |

Из представленной выше таблицы видно, что усечённая себестоимость продукции, рассчитанная по системе Direct Costing больше, чем по системе Variable Costing (1 721 700 руб. против 1 649 200 руб.). Однако может возникнуть и обратная ситуация.

Такая разность в величине себестоимости зависит от многих факторов:

-

принятая на предприятии классификация затрат;

-

отнесение статей затрат к той или иной группе затрат;

-

способ исчисления себестоимости (полная или сокращённая);

-

система исчисления себестоимости (Direct Costing, Variable Costing и т.п.) и т.д.

Таким образом, при исчислении себестоимости продукции (работ, услуг) с помощью разных систем калькулирования, можно получить отличную друг от друга себестоимость одного и того же продукта. В связи с этим, каждое предприятие в праве выбирать ту систему, которая наиболее оптимальна для него на данном этапе развития.

Литература:

-

Грибков Е. Методы учёта затрат и расчёта себестоимости / Е. Грибков // Экономика и жизнь (Экономика бизнеса). – 2008. – №50. – С.4.

-

Колузанов К., Колузанова Н.

Совершенствование управления затратами на основе анализа себестоимости продукции в системе «Директ-костинг» / К. Колузанов, Н. Колузанова // Международный сельскохозяйственный журнал. – 2007. – №2. – С.18-22.

-

Никитин С.А.

Совершенствование учёта себестоимости продукции предприятия как необходимый элемент повышения качества менеджмента / С.А. Никитин // Управленческий учёт. – 2009. – №8.

-

Рассказова-Николаева С. Директ-костинг: правдивая себестоимость / С.

Рассказова-Николаева // Экономика и жизнь (Экономика бизнеса). – 2008. – №50.

-

Усатова Л.В. Организация современного управленческого учёта на промышленном предприятии с применением зарубежных методик учёта затрат / Л.В. Усатова // Управленческий учёт. – 2008. – №7.

-

Усатова Л.В.

Роль и место управленческого учёта и анализа в системе управления современным российским предприятием / Л.В. Усатова // Управленческий учёт. – 2009. – №1.

-

Шапорова О.А. Использование методики маржинального анализа прибыли в управленческом учёте предприятий / О.А.

Шапорова // Управленческий учёт. – 2009. – №6.

-

Jesse T. Barfield, Cecily A. Raiborn, Michael R. Kinney – Cost Accounting: Traditions and Innovations – South-Western College Pub (2001) ISBN: 0324026455, 990 pages

Основные термины(генерируются автоматически): Direct Costing, Variable Costing, себестоимости продукции, себестоимости direct costing, объёма производства, вид затрат, производственным процессом, подразделения затрат, системе direct costing, системы direct costing, Пример расчёта себестоимости, калькулирования себестоимости, исчисления себестоимости, чистой себестоимости, Управленческий учёт, калькулирования себестоимости direct, исчислении себестоимости, систем direct costing, исчисления себестоимости direct, учёта затрат.

Печать (Ctrl+P)

Закрытие общехозяйственных расходов методом «директ-костинг”

К общехозяйственным расходам организации относят амортизацию офисных помещений, заработную плату управленческого персонала с отчислениями на социальные нужды и другие подобные расходы. Общехозяйственные расходы можно отнести к косвенным расходам.

Для списания косвенных (общехозяйственных) расходов на финансовые результаты можно применять метод «директ-костинг”.

Бухгалтерский учет

Для отражения общехозяйственных расходов в учете используется счет 26 «Общехозяйственные расходы”.

Метод «директ-костинг” означает, что общехозяйственные расходы могут признаваться в себестоимости проданной продукции (товаров, работ, услуг) полностью в момент их признания в качестве расходов по обычным видам деятельности в отчетном году (п. 9 ПБУ 10/99).

В бухгалтерском учете в случае применения метода «директ-костинг”:

- расходы на производство продукции отражаются по дебету счета 20 «Основное производство” и в дальнейшем закрываются на выпуск продукции;

- косвенные расходы не включаются в себестоимость готовой продукции, а списываются на счет 90 «Продажи” в полном объеме.

Налоговый учет

В налоговом учете плательщик самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Порядок списания прямых и косвенных расходов необходимо закрепить в учетной политике как для бухгалтерского, так и для налогового учета.

В программе «1С:Бухгалтерия 8”:

- Закрытие косвенных расходов происходит следующим образом:

- в бухгалтерском учете расходы, учтенные на счете 26 «Общехозяйственные расходы”, при настройке в учетной политике метода «директ-костинг” списываются при закрытии месяца на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения”;

- в налоговом учете настройка закрытия косвенных расходов отражается в регистре сведений «Методы определения прямых расходов производства в НУ”. Виды расходов, которые не будут внесены в регистр «Методы определения прямых расходов производства в НУ”, по умолчанию считаются косвенными и при закрытии месяца относятся на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме. Следовательно, расходы, собранные на счете 26 «Общехозяйственные расходы” и не поименованные в регистре сведений «Методы определения прямых расходов производства в НУ”, будут отнесены на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме в конце каждого месяца.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Закрытие общехозяйственных расходов

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом «директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Direct Costing или полная себестоимость?

Поставив перед собой задачу по организации управления прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик, предварительно ответив на ряд вопросов:

- можно ли уже вводить систему стандартных затрат или пока еще следует изучать характер поведения прямых затрат, используя текущую информацию о себестоимости?

- локализировать накладные затраты с помощью базовых показателей или применить процессное разделение издержек по АВС-технологии?

- организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода?

Эти вопросы были уже рассмотрены авторами в четырех предшествующих номерах журнала.

Еще одним существенным дополнением к указанному перечню альтернативных вариантов организации работы финансового директора является перераспределение общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе :

- метод полных (поглощенных) затрат – Absorption Costing (АС);

- метод прямых затрат – Direct Costing (DC).

Метод полных затрат

Метод полных (поглощенных) затрат Absorption Costing состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода относятся общехозяйственные расходы. Последние должны быть полностью включены в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (рис. 1).

Рис. 1. Формирование затрат по методу AС

Табл. 1. Расчет чистой операционной прибыли по методу АС

Исходные данные:

| Цена за единицу продукции, тыс. грн. | 11 |

| Переменные издержки на единицу продукции, тыс. грн. | 8 |

| Постоянные издержки за месяц, тыс. грн. | 240 |

| Нормальный уровень производства, шт. | 150 |

| Показатель | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Объем продаж, шт. | 140 | 130 | 160 | 150 | 160 | 160 | 900 |

| Объем производства, шт. | 150 | 150 | 150 | 150 | 170 | 130 | 900 |

| Absorption Costing | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Запасы на начало периода, тыс. грн. | 0 | 96 | 288 | 192 | 192 | 286 | — |

| Производственные издержки, тыс. грн. | 1440 | 1440 | 1440 | 1440 | 1600 | 1280 | — |

| Запасы на конец периода, тыс. грн. | 96 | 288 | 192 | 192 | 286 | 0 | — |

| Себестоимость, тыс. грн. | 1344 | 1248 | 1536 | 1440 | 1506 | 1566 | — |

| Выручка, тыс. грн. | 1540 | 1430 | 1760 | 1650 | 1760 | 1760 | — |

| Валовая прибыль, тыс. грн. | 196 | 182 | 224 | 210 | 254 | 194 | — |

| Общехозяйственные издержки, тыс. грн. | 100 | 100 | 100 | 100 | 100 | 100 | — |

| Чистая прибыль, тыс. грн. | 96 | 82 | 124 | 110 | 154 | 94 | 660 |

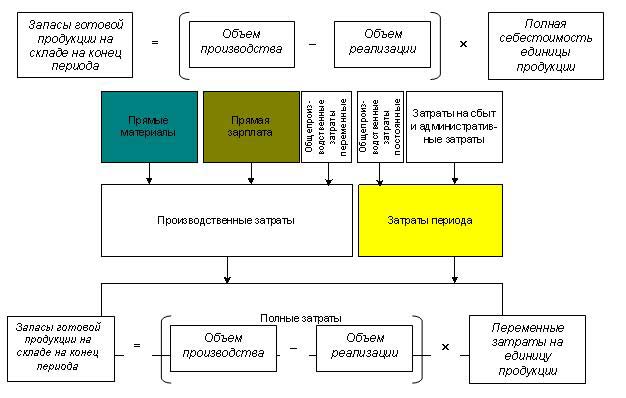

Запасы готовой продукции на складе на конец периода рассчитываются по формуле:

Рис. 2. Формирование затрат по методу DC

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Различные направления учета общепроизводственных затрат в зависимости от характера их поведения представлены на рис. 2. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле: (рис.2)

Определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамика этих показателей за полугодие при выпуске одного вида продукции по методу DC (при тех же исходных данных) приведены в табл. 2.

Табл. 2. Расчет чистой операционной прибыли по методу DC

| Direct Costing | Январь | Февраль | Март | Апрель | Май | Июнь | Всего |

| Запасы на начало периода, тыс. грн. | 0 | 80 | 240 | 160 | 160 | 240 | — |

| Переменные издержки, тыс. грн. | 1200 | 1200 | 1200 | 1200 | 1360 | 1040 | — |

| Запасы на конец периода, тыс. грн. | 80 | 240 | 160 | 160 | 240 | 0 | — |

| Себестоимость, тыс. грн. | 1120 | 1040 | 1280 | 1200 | 1280 | 1280 | — |

| Постоянные производственные издержки, тыс. грн. | 240 | 240 | 240 | 240 | 240 | 240 | — |

| Суммарные производственные издержки, тыс. грн. | 1360 | 1280 | 1520 | 1440 | 1520 | 1520 | — |

| Выручка, тыс. грн. | 1540 | 1430 | 1760 | 1650 | 1760 | 1760 | — |

| Валовая прибыль, тыс. грн. | 180 | 150 | 240 | 210 | 240 | 240 | — |

| Общехозяйственные издержки, тыс. грн. | 100 | 100 | 100 | 100 | 100 | 100 | — |

| Чистая прибыль, тыс. грн. | 80 | 50 | 140 | 110 | 140 | 140 | 660 |

Несмотря на широкое использование, название Direct Costing (дословно – метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название Variable Costing – метод переменных затрат, или Marginal Costing – маржинальный метод калькулирования. Однако термин «Direct Costing» уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии вряд ли когда-нибудь произойдет.

Этот термин имел точное соответствие между названием и функциональным наполнением в 50-х годах ХХ ст., когда впервые стал применяться этот метод. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затраты, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т. е. учитывают при расчете прибыли и убытков за рассматриваемый период.

Методы AC и DC на «Чашах весов»

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов, исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов – порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, возникает основной вопрос всех споров, какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

- период осуществления (т. е. период физического появления этих затрат) или

- период, в котором реализуется продукция?

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в т. ч. и их постоянная часть. Реализована ли эта продукция в текущем периоде или же она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы – это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукции на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в ее себестоимость. Сторонники этого направления не утверждают, что постоянные расходы неважны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукцию, характеристики себестоимости которой представлены в таблице:

| Ставка переменных накладных издержек, $ | 9.0 |

| Постоянные накладные издержки, $ | 12 000 |

| Количество проданных изделий, единиц | 2 000 |

| Цена единицы продукции, $ | 65.0 |

| Ставка прямых материалов на единицу продукции, $ | 40.0 |

| Ставка прямого труда на единицу продукции, $ | 5.0 |

Тогда суммарные накладные затраты, рассчитанные по методу полной себестоимости (АС), составят:

| Издержки | Затраты на единицу продукции, $ | Кол-во единиц | Суммарные издержки, $ |

| Переменные накладные издержки | 9,0 | 2 000 | 18 000 |

| Постоянные накладные издержки | — | — | 12 000 |

| Всего | 30 000 | ||

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (при этом, объем продаж во внимание не принимается):

| Уровень (объем) производства, единиц | 2 000 | 2 500 | 3 000 |

| Постоянные накладные издержки, $ | 12 000 | 12 000 | 12 000 |

| Постоянные накладные издержки на единицу продукции, $ | 6.0 | 4.8 | 4.0 |

| Переменные накладные издержки, $ | 9.0 | 9.0 | 9.0 |

| Суммарные накладные издержки на единицу продукции, $ | 15.0 | 13.8 | 13.0 |

Валовая прибыль, которая не учитывает общехозяйственных издержек, для обоих методов будет иметь следующие значения:

Расчет операционной прибыли по методу АС

Расчет операционной прибыли по методу DС

| Уровень (объем) производства, единиц | 2 000 | 2 500 | 3 000 |

| Выручка ($65 за единицу ? 2 000 изделий), $ | 130 000 | 130 000 | 130 000 |

| Себестоимость проданных товаров: прямые материалы, $ прямой труд, $ |

80 000 | 80 000 | 80 000 |

| 10 000 | 10 000 | 10 000 | |

| Переменные накладные издержки ($9 на единицу ? 2 000 изделий), $ | 18 000 | 18 000 | 18 000 |

| Постоянные накладные издержки, $ | 12 000 | 12 000 | 12 000 |

| Валовая прибыль, $ | 10 000 | 10 000 | 10 000 |

Сравнение результатов расчета прибыли демонстрирует очевидный «порок» полной себестоимости – она «стимулирует» перепроизводство. Увеличение объема производства при неизменном объеме продаж приводит к увеличению операционной прибыли как следствие принятой учетной политики.

Управленческие оценки

Желание менеджеров увидеть в текущем периоде компенсированным как можно больший объем разноплановых затрат, совершенно понятно. И это желание тем более оправдано, чем больше степень непредсказуемости рыночной ситуации в ближайшей перспективе. Если рыночные цены на продукцию предприятия не стабильны или существует риск внезапных изменений, то совершенно логично попытаться компенсировать значительную часть затрат, связанных с переработкой материальных ресурсов, из выручки того периода, в который эта продукция производилась, а не откладывать эти затраты в запасах готовой продукции до момента ее реализации.

Если рыночная ситуация более-менее стабильна, стабильны цены, выдерживаются нормативы по формированию запасов и вовлечению их в реализацию, то острота этой проблемы гораздо меньше ощущается менеджерами.

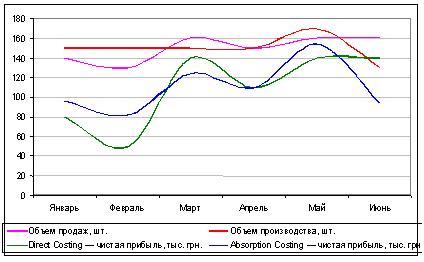

На рис. 3. представлена динамика прибыли, рассчитанная методами AC и DC по данным таблиц 1 и 2, а также динамика объемов производства и продаж. Заметно, что для метода AC характер поведения кривой прибыли ближе к изменениям объемов производства, а прибыль, рассчитанная по методу DC, точнее передает поведение кривой объемов продаж.

Рис. 3. Динамика прибыли, рассчитанная методами АС и DC

Практическое значение систем AC и DC

Система AC, за редкими исключениями, уже присутствует в управленческом учете предприятий, поскольку она используется в бухгалтерском учете. Основной плюс системы AC в том, что она дает менеджеру возможность регулировать величину отчетной прибыли, меняя график производства или величину базового объема производства, взятого для расчета коэффициента распределения постоянных общепроизводственных расходов. За счет этого можно в определенной степени управлять финансовым результатом текущего периода.

Необходимость системы DC в управленческом учете определяется тем, что ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и прибылью, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

Расчет переменной себестоимости помогает оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов. Это, прежде всего, расчет точки безубыточности и запаса безопасности (более подробно см. ). Дополнительная возможность появляется благодаря разделению затрат по характеру поведения.

Система DC позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда оплата за них не покрывает полностью затраты по их выполнению. Снижать цену на такие заказы можно до определенного предела, определяемого необходимостью полностью компенсировать переменные затраты на производство продукции и внести хоть какой-то вклад в компенсацию постоянных затрат. Ниже этой границы выполнение заказов нецелесообразно. Определить значение границы позволяет система DC. Управленческие решения подобного рода идут в разрез с традиционными представлениями о том, что в основе цены непременно должна лежать идея компенсации полной себестоимости продукции.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль за счет резко сократившегося числа анализируемых затрат. В результате, себестоимость становится оперативно более обозримой, а отдельные значимые статьи затрат – лучше контролируемыми.

Очень важно, что за счет сокращения объемов расчета данные в системе DC могут быть получены и использованы менеджерами гораздо оперативнее.

Рекомендации по применению

Для управленческого учета использование метода полных затрат (AD) ограничено тем, что косвенные затраты распределяются по видам продукции пропорционально базовому параметру, который зафиксирован при формировании учетной политики. А поскольку абсолютно корректное распределение невозможно, то всегда существует искажение реальной себестоимости отдельных видов продукции. В результате, определение цен на эти виды продукции получается не всегда обоснованным. Но данный метод учета хорошо использовать, когда, например:

– на предприятии производится только один продукт или несколько продуктов (но в небольшом объеме относительно основного), либо существует сложившийся более-менее стабильный ассортимент;

– сумма общепроизводственных затрат существенно меняется от периода к периоду;

– основу работы компании составляют долгосрочные контракты на выполнение определенного объема работ.

Метод прямых затрат (DC) в любом случае необходим в управленческом учете, поскольку этот метод:

– основывается на учете конкретных производственных затрат;

– предполагает разбиение затрат на постоянные и переменные, и следовательно, дает возможность проводить анализ безубыточности;

– дает возможность более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается и уменьшается вероятность затоваривания продукции на складе;

– дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и соответственно, возможность планировать цены и скидки на определенный объем продаж.

Литература:

Литература:

Добавить комментарий