Чистые активы

Добавить в «Нужное»

Актуально на: 18 декабря 2019 г.

Чистые активы общества – это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов – это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы – это капитал ООО.

Содержание

- Расчет чистых активов по балансу

- Чистые активы: строка бухотчетности

- Если чистые активы меньше уставного капитала

- Отрицательные чистые активы

- Оценка чистых активов

- Увеличение чистых активов

- Как правильно рассчитать

- Пример расчета

- Анализ показателя

- Как считать чистые активы ООО

- Чистые активы и уставный капитал ООО

- Чистые активы при расчётах с учредителями

- Как увеличить чистые активы ООО

- Вывод

- Порядок и примеры расчёта

- Анализ полученных результатов

- Сравнение с уставным капиталом

- Способы увеличения показателя

Расчет чистых активов по балансу

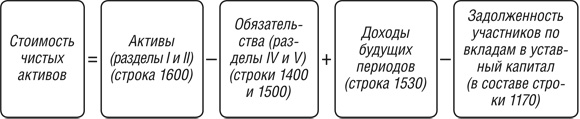

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ, Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2019-2020 гг. производится по одной из этих формул.

Чистые активы: строка бухотчетности

Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала.

Если чистые активы меньше уставного капитала

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п.4 ст.90 ГК РФ, п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Отрицательные чистые активы

Если же чистые активы стали меньше размера минимального уставного капитала (10 000 руб.) либо чистые активы вообще ушли в минус, то ООО подлежит ликвидации (п.4 ст.90 ГК РФ, п.1 ст.14 Закона от 08.02.98 N 14-ФЗ).

Оценка чистых активов

Налоговая служба также анализирует бухгалтерскую отчетность компаний и отбирает те из них, у кого чистые активы менее уставного капитала. Ведь отрицательные или просто маленькие чистые активы – это результат большого убытка в текущем или прошлых периодах. После этого руководитель компании приглашается на комиссию в ИФНС, где ему предлагается повысить чистые активы до нужного уровня.

Увеличение чистых активов

Для увеличения чистых активов существует несколько способов:

- провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) (п. 15 ПБУ 6/01);

- проверить кредиторскую задолженность (возможно по каким-то долгам истекли сроки исковой давности);

- получить помощь от участников общества (вклад в имущество ООО).

Понятие чистых активов регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). Другими словами, это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина чистых активов демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как правильно рассчитать

Исчисление чистых активов регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для их исчисления можно использовать разницу между стоимостью чистых активов и пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП).

Расшифруем основные слагаемые, которые использует формула расчета чистых активов:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Однако просто рассчитать размер чистых активов в балансе организации недостаточно. Эти данные нужно оформить документально. Стоимость чистых активов в балансе, строка 3600, вносится в «Отчет об изменении капитала» (форма по ОКУД 0710003) после ее исчисления.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией. Они должны фиксироваться на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Пример расчета

Итак, разберем, как рассчитать чистые активы по балансу, пример будет актуален для всех органзаций.

Анализ показателя

Чистые активы необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

Чистые активы крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. Они должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда активы могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а показатель чистых активов отрицательный, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также их увеличение производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Как считать чистые активы ООО

Чистые активы (ЧА) — это разность между активами компании и её обязательствами (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма двух разделов, входящих в пассив: IV «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Таким образом, в большинстве случаев чистые активы — это итог III раздела пассива «Капитал и резервы».

Исключение — случаи, когда у собственников есть задолженность по вкладам в уставный капитал, или когда у организации имеются специфические виды доходов: связанные с государственной помощью или безвозмездным получением имущества.

Но на практике подобные случаи встречаются нечасто, поэтому можно считать, что по умолчанию чистые активы компании — это её капитал и резервы.

Другими словами, это то, что останется у собственников бизнеса после всех расчётов, если они прямо сейчас решат закрыть компанию и продадут все активы именно по той цене, по которой они числятся в балансе. На практике балансовая и рыночная стоимость имущества могут существенно отличаться.

У большинства ООО из малого бизнеса раздел «Капитал и резервы» складывается из двух строк: «Уставный капитал» и «Нераспределённая прибыль (непокрытый убыток)». Такие компании редко формируют резервные фонды или проводят переоценку активов, поэтому остальные строки раздела «Капитал и резервы» у них обычно не задействованы.

В итоге упрощённая формула для расчета чистых активов ООО выглядит следующим образом:

Чистые активы и уставный капитал ООО

Если компания стабильно работает с прибылью, то чистые активы всегда будут больше уставного капитала (УК), так как нераспределенная прибыль будет положительной.

Но если организация получит убыток, который перекроет всю накопленную прибыль, то в формуле появится минус и ЧА станут меньше, чем уставный капитал.

Тогда уставный капитал перестанет выполнять одну из своих основных функций — гарантировать выполнение обязательств перед кредиторами.

Если такая ситуация повторится два года подряд, не считая первого года работы организации, то собственники обязаны уменьшить УК до величины чистых активов.

Но у многих организаций уставный капитал и так минимальный — 10 000 рублей, и уменьшать его уже некуда. Поэтому, если у такой организации чистые активы два года подряд будут ниже этой суммы, то в течение 6 месяцев по окончании второго года собственники обязаны принять решение о ликвидации ООО (п. 4 ст. 30 закона № 14-ФЗ).

Пример:

Уставный капитал ООО «Дельта» — 50 000 рублей, резервные фонды не создавались. По данным баланса за 2017 год нераспредёленная прибыль компании составила 40 000 рублей. Чистые активы ООО «Дельта» на конец 2017 года были равны:

ЧА1 = 50 000 + 40 000 = 90 000 рублей.

В 2018 году ООО «Дельта» получило убыток в сумме 60 000 рублей. Поэтому в балансе за 2018 год вместо нераспределённой прибыли с плюсом появился непокрытый убыток с минусом:

НУ = 40 000 — 60 000 = — 20 000 руб.

Чистые активы компании на конец 2018 года стали равны:

ЧА2 = 50 000 — 20 000 = 30 000 руб.

В 2019 году компания получила убыток в сумме 10 000 рублей. Поэтому общий непокрытый убыток стал равен -30 000 рублей и чистые активы стали еще меньше:

ЧА3 = 50 000 — 30 000 = 20 000 руб.

Так как чистые активы два года подряд были меньше уставного капитала, то по итогам 2019 года учредители обязаны уменьшить уставный капитал ООО «Дельта» до текущей величины ЧА, т.е. до 20 000 рублей. На это закон отводит 6 месяцев после окончания второго года, т.е. в нашем случае — 2019 года.

Чистые активы при расчётах с учредителями

Перед распределением прибыли ООО нужно убедиться, что чистые активы больше, чем сумма УК и резервных фондов. И что после распределения прибыли тоже будут больше (ст. 29 закона № 14-ФЗ).

Если это не так, то платить дивиденды учредителям нельзя.

Пример:

Уставный капитал ООО «Старт» — 10 000 рублей, резервных фондов нет, нераспределённая прибыль — 15 000 рублей.

ЧА = 10 000 + 15 000 = 25 000 руб.

Учредители имеют право принять решение о распределении прибыли в размере не более 15 000 рублей, чтобы в итоге ЧА не стали меньше 10 000 рублей.

Если участник выходит из общества, то он должен получить действительную стоимость доли (ДСД). Эту долю считают от чистых активов. После расчетов с выходящим участником чистые активы не должны стать меньше, чем уставный капитал. Если расчёт показывает, что это правило не будет выполнено, то компания должна сначала уменьшить уставный капитал, и только потом выплатить участнику долю. Но снизить УК можно только до минимальных 10 000 рублей.

Пример:

Чистые активы ООО «Плюс» — 150 000 рублей, уставный капитал — 100 000 рублей. Из компании выходит участник с долей 40%. Исходя из текущей стоимости чистых активов, он должен получить:

ДСД = 150 000 х 40% = 60 000 руб.

Но если выплатить выходящему участнику 60 000 руб., то чистые активы станут равны 150 000 — 60 000 = 90 000 руб. Т.е. чистые активы после выплаты станут меньше, чем размер уставного капитала. Поэтому владельцы компании должны сначала снизить уставный капитал со 100 000 рублей до 90 000 рублей, и только затем рассчитаться с уходящим участником.

Как увеличить чистые активы ООО

Если компания работает с прибылью и не распределяет её полностью, то чистые активы будут расти естественным путем за счет накопления прибыли.

Но и убыточная компания имеет возможность увеличить ЧА, например — чтобы избежать принудительной ликвидации. Для этого собственники бизнеса могут:

- Увеличить уставный капитал или погасить задолженность по вкладам в него.

- Внести вклады в имущество компании без изменения уставного капитала.

- Переоценить активы.

- Списать кредиторскую задолженность.

Из всех перечисленных способов самый простой и универсальный — это вклад в имущество. В отличие от увеличения уставного капитала он не приводит к изменению учредительных документов и не требует государственной регистрации.

Переоценка активов и списание кредиторки подходят далеко не всем. Не у каждой компании найдутся активы для переоценки или просроченная кредиторка в нужном объеме. К тому же эти действия могут привести к увеличению налога на прибыль и имущество.

Вывод

Чистые активы — это свободные средства, которые теоретически останутся в распоряжении собственников компании после продажи активов и расчетов со всеми контрагентами.

Чистые активы ООО всегда должны оставаться больше уставного капитала, в том числе при распределении прибыли и расчётах с участниками, которые выходят из компании.

При снижении чистых активов ООО нужно соответственно уменьшать и уставный капитал. А если чистые активы упадут ниже минимального размера УК в 10 000 рублей — организацию придется ликвидировать. Естественный способ увеличения чистых активов — получать прибыль и оставлять её, полностью или частично, в распоряжении компании.

Но есть и несколько вариантов, которые позволят нарастить чистые активы даже при работе в убыток. Самый универсальный и удобный из них — дополнительный вклад учредителей в имущество компании.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Чистые активы (ЧА) — это реальная стоимость всего имущества компании, основных фондов и денежных средств. В более простом выражении представляют собой остаточную сумму собственных активов, не обременённых обязательствами.

Чистые активы (ЧА) — это реальная стоимость всего имущества компании, основных фондов и денежных средств. В более простом выражении представляют собой остаточную сумму собственных активов, не обременённых обязательствами.

Показатель исчисляется каждый год предприятиями всех организационно-правовых форм. ЧА рассчитываются при организации, ведении бизнеса и являются главным критерием финансового благополучия, состоятельности, степени риска разорения фирмы.

Порядок и примеры расчёта

Порядок расчета величины утверждён правовыми документами и инструкциями. Вычисление делается ежеквартально и ежегодно на отчётную дату с занесением полученных итогов в соответствующие документы.

При расчётах используются:

- Внеоборотные средства — это основные и нематериальные фонды, долгосрочные финансовые вложения.

- Оборотные активы — это денежные средства, счета дебиторов, ценные бумаги, производственные, товарные запасы и пр.

При сложении активов исключаются затраты компании на приобретение у совладельцев бизнеса собственных акций и задолженность участников по вложениям в уставный фонд.

К пассивам, участвующим в расчете, относятся:

- задолженность перед совладельцами по выплате дивидендов;

- целевые финансирования и поступления;

- прочие долгосрочные обязательства, включая отложенные налоговые платежи;

- кредиты, займы и др.

При сложении пассивов не учитываются доходы будущих периодов. Причём только те, которые признаны компанией в связи с получением безвозмездного имущества либо помощи от государства.

Формула имеет следующий вид:

ЧА = (А – ЗУ – ЗВА) – (П – ДБП), где:

- ЧА – чистые активы;

- А – активы;

- ЗУ – задолженность участников бизнеса по вкладам в уставный фонд;

- ЗВА – затраты на приобретение собственных акций компании у совладельцев;

- П – пассивы;

- ДБП – доходы будущих периодов.

Суммы для вычисления берутся из бухгалтерского баланса предприятия, где пассивы учитываются в строках 1400 и 1500, активы – в строке 1600. Также понадобится значение дебета счета 75, отражающего долги участников по вкладам в уставный фонд, и данные 1530 строки – доходы будущих периодов.

Алгоритм вычисления по бухгалтерскому балансу выглядит так:

ЧА = (стр 1600 – сч 75) – (стр 1400 + стр 1500 – стр 1530)

Пример

Бухгалтерский баланс ООО «Сибиряк» на 01.11.2015 представлен в следующей таблице:

| Показатели баланса | Данные баланса |

|---|---|

| АКТИВ | |

| 1. Внеоборотные активы (1-я часть) | 1 599 500 |

| остаточная стоимость основных фондов | 999 300 |

| капитальные вложения в незавершённое строительство | 455 150 |

| долгосрочные финансовые вложения | |

| 2. Оборотные активы ( 2-я часть) | |

| запасы | 145 200 |

| дебиторская задолженность | 525 600 |

| в том числе долги совладельцев в уставный капитал | 35 850 |

| денежные средства | 630 250 |

| ПАССИВ | |

| 3. Капитал и резервы (3-я часть) | |

| уставной капитал | 125 300 |

| нераспределённая прибыль | 1 250 300 |

| 4. Долгосрочные обязательства (4-я часть) | |

| долгосрочные займы | 745 300 |

| 5. Краткосрочные обязательства (5-я часть) | |

| краткосрочные кредиты | 268 300 |

| долги перед бюджетом | 95 600 |

| прочие краткосрочные обязательства | 1 520 600 |

Исходя из расчета стоимость чистых активов ООО «Сибиряк» на 01.11.2015 составляет 1 289 350 рублей.

Подробную информацию о данном показателе вы можете почерпнуть из следующего видео:

Анализ полученных результатов

Полученная величина определяет платежеспособность организации, прибыльность, а иногда и дальнейшее развитие. Из показателя следует судить о возможности погашения компанией своих обязательств, инвестирования в расширение производства либо открытия новых направлений.

Поэтому нормальное значение чистых активов должно быть положительной величиной. Когда величина ЧА отрицательная, фирма считается несостоятельной, зависящей от кредитов и не имеющей собственных доходов. Чем выше показатель — тем платежеспособней и привлекательней для инвесторов данная компания.

Анализ показателя включает:

- Мониторинг изменений размера ЧА, для этого делается их сравнение на начальную и на конечную дату отчётного периода. И уже исходя из полученных результатов выявляются причины, способствующие увеличению либо убыванию собственных средств.

- Оценка реальности динамики ЧА, применяется для вычисления пропорции чистых и совокупных активов на начало и на конец отчётного периода. Большое увеличение показателя на конечную дату бывает связано с ростом общих средств, а прирост ЧА на самом деле несущественный.

- Оценка эффективности использования. Определяется путём вычисления и изучения коэффициентов оборачиваемости и рентабельности.

Поскольку при проведении анализа данную величину сравнивают с данными по выручке и чистой прибыли за год, при расчётах правильнее использовать не фиксированную цифру чистых активов на конечную дату, а среднее значение за этот период.

Сравнение с уставным капиталом

Помимо динамического анализа, после первого года работы предприятие обязано регулярно проводить сравнение стоимости чистых активов и уставного фонда. Законодательством установлено, что размер ЧА должен быть больше уставного капитала.

Если при расчётах выявляется обратная тенденция, это во много раз увеличивает риск банкротства фирмы, и правовые документы предписывают уменьшить уставный фонд до размера ЧА. Если его денежный объём и так минимален, предприятие обязано объявить о своей ликвидации. Однако действующий ныне законодательный документ определяет следующее:

- Даже в тех случаях, когда стоимость чистых активов реально меньше уставного капитала, компания может сохранять платежеспособность, вести финансовую деятельность на протяжении определенного времени и неукоснительно исполнять долговые обязательства.

- Требования уменьшить размер уставного фонда либо ликвидировать организацию считаются вмешательством в её деятельность, помимо этого, предприятие можно объявить банкротом, что послужит защитой интересов кредиторов.

Если вас интересует, как найти постоянные затраты, прочтите этот материал.

О том, что показывает коэффициент абсолютной ликвидности, смотрите .

Способы увеличения показателя

Регулярное и тщательное изучение ЧА позволяет найти пути для их увеличения, такие как:

- улучшение состава основных фондов;

- продажа либо уничтожение неиспользуемого имущества и оборудования;

- увеличение объемов реализуемых товаров за счет улучшения качества продукции, расширения каналов сбыта, изменения ценовой политики, использования новых идей и решений;

- повышение эффективности контроля за запасами, долгами и вложениями фирмы.

Чистые активы – важнейший показатель работы компании. Главной целью грамотного и своевременного анализа финансовых данных является возможность предупреждения и избежания нежелательных ситуаций в деятельности любой организации.

Добавить комментарий