Аудит доходов

Содержание

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

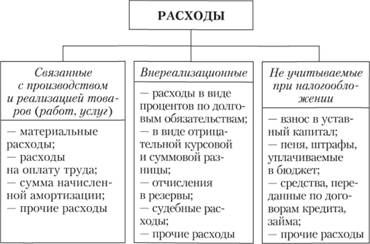

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

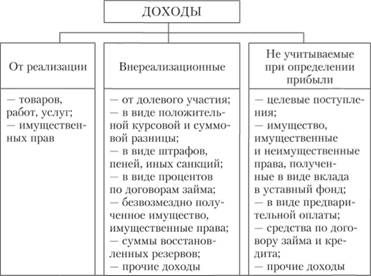

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

В процессе аудиторской проверки решается комплекс взаимосвязанных задач:

- 1) анализируется учетная политика предприятия в части, регулирующей порядок организации учета продажи готовой продукции согласно действующему законодательству и отраслевым особенностям;

- 2) контролируется договорная дисциплина в соответствии с законодательством;

- 3) проверяется правильность документального оформления операций по продаже продукции;

- 4) изучается порядок учета хозяйственных операций по продаже готовой продукции и проверяется соответствует ли он законодательству;

- 5) оценивается полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям;

- 6) анализируется правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции;

- 7) проверяется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции.

Методика проверки выручки от продаж предусматривает различные аудиторские процедуры, к которым можно отнести следующие: инвентаризация (готовой продукции на складе), осмотр, контрольные замеры, лабораторный контроль (например, соответствия свойств готовой продукции установленным нормам, требованиям и т.д.), опрос, просмотр документов, сравнение документов; подтверждение (например, комиссионера об отгрузке продукции комитента) .

В ходе аудиторской проверки должно быть подтверждено, что:

- — операции по продаже надлежащим образом санкционированы, фактические цены по счетам-фактурам и товарно-транспортным накладным совпадают с утвержденными прайс-листами и номенклатурой цен;

- — на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

- — продажа своевременно отражена на соответствующих счетах учета и стоимостная оценка операций по продаже определена правильно.

Выделим методические приемы независимой проверки доходов от обычного вида деятельности.

Во- первых, это проверка правильности отражения готовой продукции и товаров отгруженных в бухгалтерской отчетности.

В бухгалтерской отчетности подлежит раскрытию информация о способе учета готовой продукции.

Источник информации: бухгалтерская отчетность.

Аудиторская процедура: просмотр документа.

Для установления достоверности величины выручки от продажи проведем проверку правильности учета отгрузки и реализации продукции. На этапе проверки отражения дохода от продажи продукции (работ, услуг) определим правильность отражения выручки от продажи на счете 90 «Продажи», субсчет «Выручка», для этого сверим записи в Главной книге по кредиту счета 90/1 «Выручка» с данными аналитического учета, а именно с Ведомостью отгрузки и реализации готовой продукции № 16. Итоговая сумма по вышеуказанным регистрам учета должна соответствовать строке » Выручка» Отчета о прибылях и убытках.

Также можно провести сверку, использую в расчетах начисленный НДС по реализованной продукции. Данная методика предусматривает выявление следующего соответствия: сумма по Главной книге по счету 90/1 минус сумма по Главной книге по счету 68 «Налог на добавленную стоимость», субсчет «НДС по отгруженным товарам» должна равняться сумме выручки, отраженной в отчете о прибылях и убытках за соответствующий отчетный период. В случаях, если суммы по данным документам не будут сходиться, то будет происходить искажение выручки от реализации продукции (работ, услуг) отчетной формы «Отчет о прибылях и убытках» и налогооблагаемой базы по налог на прибыль.

Во-вторых, необходимо обратить внимание на договорные аспекты, исполняются ли условия договора, какова дневная выручка предприятия за наличный расчет и так далее.

Проверяя наличие и правильность заключения договоров, аудитор устанавливает обеспеченность планируемых объемов закупок продукции договорной базой, своевременность заключения договоров с каждым покупателем по каждому виду продукции, обоснованность указанных в них объемов, качества, стоимости, сроков поставки продукции, условий расчетов и санкций за невыполнение договорных условий.

Договорные аспекты включают в себя следующие важные моменты:

- 1) соответствие объемов и номенклатуры заказываемой продукции имеющемуся запасу готовой продукции на складах; соответствие характеристик заказываемой продукции действующим стандартам, техническим условиям и другим нормативным документам. Метод контроля: логический анализ, экспертная оценка;

- 2) в договоре должны быть прописаны сроки исполнения, цена, реквизиты сторон, наименование товара, расходы по доставке продукции, скидки, максимально конкретное определение условий применения санкций за ненадлежащее исполнение договорных условий, четкое указание момента перехода прав собственности на продукцию и другие важные условия;

- 3) наличие товарно-транспортных накладных по каждому договору как доказательства исполнения договора поставки, в которых имеются отметки организации-получателя о том, что товар был отгружен в предусмотренный договором срок, в надлежащем качестве и количестве;

- 4) счет-фактура, выписанный на основании ТТН заполнен в соответствии с действующими правилами; реквизиты и дополнительные данные указаны верно. Метод контроля: проверка документов; встречная проверка документальных данных.

В-третьих, важной является проверка правильности и обоснованности формирования цен на реализуемую продукцию.

Необходимо сверить суммы по товарно-транспортным накладным, счет-фактурам, используя данные прайс-листов.

Аудиторские процедуры: сравнение, арифметические расчеты.

Проверка обоснованности цен заключается в сверке и пересчете цен на отдельные товары, используя метод ценообразования указанный в учетной политике предприятия. К методам ценообразования относят: затратный, параметрический, рыночный, контрактный и другие. Реализационные цены по каждому виду продукции проверяются путем их сопоставления с действующими прейскурантами и договорами по реализации продукции, выполнению работ и оказании услуг. Обращается внимание на обоснованность планирования качества продукции и правильность расчета средних реализационных цен, исходя из сроков продажи, качественных показателей и сверхплановых объемов реализуемой продукции.

Анализируя ценовую политику аудируемого лица аудитор обязан опираться на законодательную базу. Важным документом является Федеральный закон от 18.07.2011 N 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения», который вступает в силу с 1 января 2012 года.

Федеральный закон от 18.07.2011 N 227-ФЗ (далее — Закон N 227-ФЗ), практически полностью изменяет принципы определения цены товаров для целей налогообложения. Этот Закон расширяет перечень взаимозависимых лиц и изменяет основы определения соответствия цен, примененных в контролируемых сделках, рыночным. Кроме того, в документе описывается порядок определения прямого или косвенного участия и владения во взаимозависимых компаниях. Устанавливаются и особенности контролируемой сделки. Итак, контролируемые сделки — это сделки, цены которых налоговые органы будут вправе проверить на их соответствие рыночным. Для признания всех перечисленных ниже видов сделок контролируемыми необходимо, чтобы они соответствовали одному условию: в результате их совершения хотя бы одна сторона должна учесть доходы, расходы или стоимость добытых полезных ископаемых, в результате чего должна увеличиться или уменьшиться база по налогу на прибыль, НДФЛ, НДПИ или НДС. Закон N 227-ФЗ вводит новый вид налоговых проверок, проводить которые будет ФНС России. Это проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами. Отметим, что проверять соответствие цен рыночным в рамках выездной или камеральной проверок налоговые органы больше не смогут, так как прямой запрет на это установлен в п. 1 ст. 105.15 НК РФ. Однако проведение проверки правильности применения цен не препятствует проведению выездных и камеральных проверок за этот же период.

Основаниями для проведения проверки соответствия цен являются:

- — уведомление о контролируемых сделках, поданное самим налогоплательщиком;

- — извещение территориального налогового органа, который в ходе камеральной или выездной проверки выявил факты совершения незаявленных контролируемых сделок;

- — выявление контролируемой сделки при проведении ФНС России повторной выездной проверки.

Решение о проведении проверки правильности применения цен может быть вынесено не позднее двух лет со дня получения контролирующим ведомством указанных уведомления или извещения. ФНС РФ будет вправе провести проверку за срок до трех календарных лет, предшествующих году вынесения решения.

Методы, которыми вправе пользоваться ФНС при проведении таких проверок, подробно описаны в рассматриваемом Законе.

Главный вопрос, который волнует налогоплательщиков, — это ответственность в случае, если проверяющий орган выявит отклонение цены сделки от рыночных цен. Такая ответственность установлена новой редакцией Налогового кодекса РФ: штраф за неуплату налога в результате применения нерыночных цен составит 40 процентов от неуплаченной суммы налога, но не менее 30 000 руб. Впрочем, в указанном размере санкция будет применяться только при вынесении решений о доначислении налогов за налоговые периоды, начавшиеся в 2017 г. В 2012 и 2013 гг. штраф назначаться не будет, а в 2014 — 2015 гг. сумма штрафа составит 20 процентов от неуплаченной суммы налога.

Если по результатам проверки ФНС России доначислила одному из участников сделки налоги, то другой участник контролируемой сделки вправе скорректировать свои налоговые обязательства. Причем такую симметричную корректировку можно провести только после того, как контрагент, привлеченный к ответственности, исполнит соответствующее решение ФНС России в части недоимки (п. 2 ст. 105.18 НК РФ).

Налогоплательщик может быть освобожден от ответственности, если представит в ФНС России документацию, обосновывающую рыночный уровень цен, либо если он заключил соглашение о ценообразовании (гл. 14.6 НК РФ).

Такое соглашение крупнейшие налогоплательщики вправе заключить с ФНС России, предусмотрев в нем:

- — виды контролируемых сделок, в отношении которых заключается соглашение (по остальным контролируемым сделкам, осуществляемым налогоплательщиком, будет действовать общий порядок контроля ценообразования);

- — порядок определения цен, описание и порядок применения методик ценообразования;

- — перечень источников информации, используемых при определении соответствия цен, примененных в сделках, условиям соглашения;

- — срок действия соглашения (до трех лет);

- — перечень, порядок и сроки представления документов, подтверждающих исполнение условий соглашения.

За рассмотрение ФНС России заявления о заключении соглашения о ценообразовании уплачивается госпошлина в размере 1,5 млн руб., что само по себе делает эту возможность доступной только для крупного бизнеса. Однако если налогоплательщик соблюдает все условия соглашения о ценообразовании, то ФНС России не вправе начислять налоги, пени и штрафы в отношении тех контролируемых сделок, цены по которым согласованы в данном документе (п. 2 ст. 105.23 НК РФ).

В-четвертых, проверка организации материальной ответственности и состояния контроля сохранности готовой продукции, ее отгрузки и реализации.

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

- — наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

- — оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Аудиторы устанавливают техническое состояние тех или иных помещений (наличие исправной крыши, стен, полов, остекленных и огражденных оконных проемов, наружных и внутренних запоров на дверях и воротах, оборудование стеллажными полками, закромами и так далее), необходимых весов, поддержание режима влажности, температуры и освещенности. Обращают внимание на соблюдение действующего порядка клеймения весов, других измерительных приборов, обеспеченность ими предприятия. На складе готовой продукции находятся поверенные весы, грузоподъемностью 1т. Этого весоизмерительного оборудования вполне достаточно, поскольку продукция в основном измеряется в штуках (банках);

- — определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

- — определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

- — наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

По трем последним условиям необходимо издание на год отдельного распорядительного документа (приказа руководителя) с указанием не только должностей, но и персональных данных соответствующих работников. При увольнении или переводе работников в распорядительные документы вносятся изменения. Для сравнения, в учетную политику организации изменения можно внести только со следующего календарного года. Поэтому в учетной политике достаточно указать только перечень должностей и рабочих мест, работа на которых сопряжена с материальной ответственностью.

В-пятых, проверка организации и документального оформления учета готовой продукции на складах и ее отгрузки.

При проверке обращается внимание на: правильность оформления документов; законность и целесообразность отражаемых операций; соответствие дат документов тому периоду, за который составлен отчет; правильность перенесения остатков с предыдущего отчета и так далее. Затем проверяются итоги по приходу и расходу и точность определения остатков на конец отчетного периода.

Выпущенные из производства готовые изделия сдаются на склад предприятия и документально оформляются. Документы, отражающие выпуск сдачу готовой продукции (приемо-сдаточные накладные, приемо-сдаточная ведомость, спецификации, приемные акты и т. п.), имеют общее назначение, в основном одинаковые реквизиты, и выписываются в двух экземплярах под одним номером. В них указывается цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи, учетная цена и количество сданной продукции.

К приемо-сдаточным документам, как правило, прилагается заключение лаборатории или отдела технического контроля о качестве продукции или делается отметка об этом на самом документе. При этом следует обратить внимание на то, что данные первичных документов о выпущенной продукции должны соответствовать данным журналов оперативного производственного учета.

По оформленным приемо-сдаточным накладным и актам продукция передается на склад готовой продукции и хранится там до отгрузки или отправки потребителям.

Отгрузка и отпуск готовых изделий покупателям осуществляется на основании заключенных с ними договоров или непосредственно в процессе свободной торговли. Оперативный учет выполнения договоров о реализации продукции ведет отдел сбыта, который выписывает приказ-накладную. В ней объединяются два документа: приказ складу на отгрузку продукции и накладная на отпуск продукции со склада. Данные приказа на отпуск продукции заполняет отдел сбыта, а данные о фактическом отпуске — материально ответственное лицо, отпустившее продукцию. Фактический отпуск продукции со склада оформляют счетом-фактурой, товарно-транспортной накладной. Представители местных покупателей получают продукцию на складах по предъявлении доверенностей и расписки в приказе-накладной. При доставке продукции покупателям централизованно, в получении продукции со складов расписываются работники транспортно-экспедиционной службы. Отпуск продукции оформляют товарно-транспортной накладной. Обычно ее выписывают в четырех экземплярах: первый остается у грузоотправителя для списания отгруженной продукции со склада; остальные экземпляры, заверенные подписью и печатью грузоотправителя, вручаются водителю. Водитель затем сдает грузоотправителю второй экземпляр с отметкой о передаче груза покупателю, а третий и четвертый — в свое автохозяйство.

К товарным документам прилагаются спецификации (упаковочные ведомости), в которых приводится подробный перечень отгруженной продукции дается ее характеристика, паспорта и проспекты на конкретные изделия, сертификаты качества продукции и другие документы, обусловленные договором поставки. На основании товарных документов бухгалтерия (финансовый отдел) производственного предприятия выписывает на имя покупателя расчетные документы — платежное требование, платежное требование-поручение и счет- фактуру для учета налога на добавленную стоимость. В расчетных документах указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, транспортные тарифы, подлежащие возмещению покупателями (если это предусмотрено договором), сумму налога на добавленную стоимость, выделяемую отдельной строкой. При отгрузке изделий, не являющихся объектами налогообложения по НДС, расчетные документы выписывают без выделения суммы НДС, и на них делают надпись или ставят штамп «Без налога (НДС)».

Данные расчетных документов ежедневно записывают в ведомость учета реализации продукции (ф. № 16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Оперативный учет отгрузки ведут в отделе сбыта (маркетинга) в специальных карточках, книгах или журналах.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке:

- — по форме (полнота и правильность оформления документа, заполнение реквизитов);

- — арифметически (подсчет сумм);

- — по содержанию (законность документальных операций.

Арифметическая проверка определяет правильность расчетов, произведенных в документах.

При проверке по содержанию проверяются законность документированных операций, логическая увязка отдельных показателей.

Ошибки, выявленные в результате проверки, можно разделить на несколько групп:

- 1) по причинам возникновения — небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники

- 2) по месту возникновения — в тексте, цифрах первичных документов, при разноске в регистры;

- 3) по значению — локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

- 4) В тексте и цифровых данных первичных документов и учетных регистрах подчистки и неоговоренные исправления не допускаются.

Методика аудита выручки по отгруженной продукции может проводиться и в других направлениях. Одна из методик представлена в Приложении 3.

К типичным ошибкам при проведении аудиторской проверки продаж относятся следующие :

- 1) Несоответствие оценки отгруженной продукции методу оценки, установленному учетной политикой организации;

- 2) Несвоевременное и не полное отражение в учете отгруженной и реализованной продукции;

- 3) Ошибки при продаже товаров со скидкой;

- 4) Ошибочные расчеты в бухгалтерских регистрах;

- 5) Ошибки в отнесении доходов от обычного вида деятельности к внереализационным доходам (или наоборот) при составлении налоговой декларации для исчисления налога на прибыль;

- 6) ошибки в документальном оформлении;

- 7) ошибки в учете при возврате товаров и другие.

Выявленные в ходе проверки ошибки и нарушения аудиторы регистрируют в рабочих документах (таблица 3.1) и определяют их количественное влияние на показатели бухгалтерской отчетности (таблица 3.2).

Таблица 3.1 Рабочий документ «Таблица выявленных нарушений по однородным группам хозяйственных операций по реализации продукции»

|

№ |

Наименование документа, его № и дата |

Краткая характеристика нарушения |

Нормативные документы, которые нарушены |

Рекомендации аудитора |

Таблица 3.2 Рабочий документ «Оценка влияния выявленных нарушений в учете выручки на показатели бухгалтерской отчетности»

|

№ |

Краткая характеристика нарушения |

Расчет количественного влияния нарушения на изменяемый показатель |

Наименование показателя, который изменяется |

Скорректированное значение показателя |

Для достижения целей аудита может быть использована работа других лиц: ассистентов аудитора, привлеченных экспертов, других аудиторских организаций. При этом аудиторской организации следует рассмотреть результаты выполнения ими работы и оценить возможность использования результатов в качестве достоверных аудиторских доказательств. При использовании работы других лиц аудиторская организация должна руководствоваться федеральными правилами (стандартами) аудиторской деятельности № 29 «Рассмотрение работы внутреннего аудита», №28 «Использование результатов работы другого аудитора».

В ходе аудита документируются основные аспекты проведенной работы, сделанные выводы и другие существенные вопросы, имеющие значение для подготовки аудиторского заключения. При оформлении хода аудита необходимо руководствоваться положениями федерального правила (стандарта) аудиторской деятельности №2 «Документирование аудита», которые устанавливают единые требования к составлению документации при проведении аудита.

Рассмотрим пример рабочей документации, разработанной внутри аудиторской организации с целью оценки основных аспектов деятельности аудируемого лица. Представим пример данного рабочего документа в форме таблицы.

Таблица 3.3 Результаты выведения оценок

|

Наименование раздела |

Оценка эффективности СВК |

Последствия |

|

Стиль управления |

Высокая Ч — 75% |

|

|

Организационная структура |

Средняя Ч (50%) |

|

|

Разделение ответственности и полномочий |

Высокая Ч (100%) |

Низкий аудиторский риск |

|

Контроль |

Средняя Ч (44%) |

Увеличение объема аудита |

|

Учет и отчетность |

Средняя Ч (66%) |

Увеличение аудиторских процедур |

|

Кадры |

Средняя Ч (67%) |

Документация — это рабочие документы и материалы, подготавливаемые аудитором и для аудитора, либо получаемые в связи с проведением аудита. Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения понимания аудита.

Форма и содержание рабочих документов определяются такими факторами, как:

- 1) характер аудиторского задания;

- 2) требования, предъявляемые к аудиторскому заключению;

- 3) характер и сложность деятельности аудируемого лица;

- 4) характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

- 5) конкретные методы и приемы, применяемые при проведении аудита.

В целях повышения эффективности подготовки и проверки рабочих документов рекомендуется разработать в аудиторской организации типовые формы документации. Это облегчает поручение работы подчиненным и позволяет надежно контролировать результаты выполняемой ими работы.

Теперь бы хотелось рассмотреть рабочие документы аудитора, непосредственно используемые при выборочном аудите, при проверке выручки от продаж (дохода от обычного вида деятельности).

Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением. Отражение в составе документации каждого рассмотренного аудитором в ходе проверки документа или вопроса не является необходимым.

Таблица 3.4 Ведомость правильности определения выручки от реализации продукции

|

Сумма выручки от реализации согласно данным Главной книги, руб. |

Сумма выручки согласно ведомости отгрузки и реализации готовой продукции № 16, руб. |

Отклонения (+,-) |

Примечания |

Таблица 3.5 Рабочий файл аудитора по выявлению ошибок в учете выручки от продаж

|

№ п/п |

Вид ошибки |

Не соответствует данным (номер документа, сумма, руб.) |

|||||

|

Синтет. учета |

Аналит. учета |

Учетной политики |

ПБУ 9/99 |

ФЗ » О «бухгалт. учете» |

Первичн. учета |

Бухгалт. расчетов |

Налог. учета |

|

Метод «по отгрузке»не используется |

|||||||

|

Не вып. все условия для отражен. выручки |

|||||||

|

Не верно отражена выручка в Отчете о прибылях и убытках |

Вышеуказанная таблица может применяться аудитором в процессе проверки в качестве рабочего документа.

Данный документ является сводным, в нем отражаются ошибки, связанные с отражением выручки в бухгалтерском учете. Ошибки классифицируются в следующем разрезе: имеют место в первичном, аналитическом, синтетическом учете или же имеют место нарушения законодательства или же ошибки в подсчетах.

Данный документ позволяет быстро найти документ с целью предоставления аудируемому лицу для исправления данной ошибки до момента предоставления отчетности пользователям.

аудиторский продукция выручка продажа

Свою работу аудитор начинает с ознакомления с проверяемым экономическим субъектом, для чего изучает учредительные документы, виды деятельности, учетную политику организации и т.д. Необходимо также ознакомиться с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Аудиторская проверка ограничена во времени, поэтому для того, чтобы своевременно и качественно провести аудит, к ней следует тщательно подготовиться. Необходимым средством такой подготовки является планирование аудита.

Планируя порядок проведения аудита аудиторская организация должна руководствоваться как общими, так и частными принципами проведения аудита, а именно: комплектность, непрерывность, оптимальность.

При планировании аудита выделяют следующие основные этапы:

ü предварительное планирование;

ü подготовка и составление общего плана аудита;

ü подготовка и составление программы аудита.

Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно.

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки.

Планируя аудиторскую проверку, необходимо установить существенность – максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматривается как несущественная, т.е. не вводящая пользователей в заблуждение.

При разработке общего плана аудита аудитору необходимо принимать во внимание:

ü деятельность аудируемого лица;

ü системы бухгалтерского учета и внутреннего контроля;

ü аудиторский риск и существенность;

ü характер, временные рамки и объем процедур;

ü координацию и направление работы, текущий контроль и проверку выполненной работы;

ü прочие аспекты.

На основании плана работ перед началом аудита составляется программа проверки.

Составим общий план аудируемого предприятия, на основании которого будет составляться программа аудита.

Таблица 1. Общий план аудита ООО «Радамант»

| № п/п | Планируемые виды работ | Документ | |

| 1 | Проверка наличия тех или иных видов прочих доходов и расходов, проверка правильности отнесения доходов и расходов к прочим | Составить сводную таблицу по сч.91, сверить с перечнем прочих доходов и расходов | 1С, анализ сч. 91 |

| 2 | Сверка данных аналитического учета прочих доходов и расходов с оборотами и остатками синтетического учета по сч.91. | Сверить записи в журнал-ордерах по каждому виду прочих доходов и расходов с итогами оборотно-сальдовой ведомости по сч.91 | 1С, журнал-ордер по каждому виду доходов и расходов. Оборотно-сальдовая ведомость за 2009 год. |

| 3 | Проверка правильности записей, произведенных в Главной книге по сч.91 | Сверка дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо. | Главная книга за 2009 год. |

| 4 | Проверка правильности учета прочих доходов и расходов. | Проверка наличия договоров с контрагентами, документов об оплате (квитанции, платежные поручения). Выборочно — соответствие документов нормативным актам РФ. | Реестр договоров по сч.60, 62, 66, 76. Документы – кассовая книга, выписки банка, авансовые отчеты (сч.50,51,71). |

Далее аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем планируемых аудиторских доказательств, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, а также средством контроля и проверки надлежащего выполнения работы (см. приложение А, стр. 45).

Важным элементом аудиторской деятельности при планировании аудита является аудиторский риск.

Аудиторский риск — риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существуют два основных метода оценки аудиторского риска:

1) оценочный (интуитивный), наиболее широко применяющийся в настоящее время российскими аудиторскими фирмами, заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита;

2) количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска (будет произведен ниже).

Предпринимательский риск — влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций в то время как аудитор подтвердил их устойчивость.

Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка.

Для того, чтобы определить предпринимательский риск, воспользуемся критериями оценки предпринимательского риска:

Таблица 2. Критерии оценки предпринимательского риска ООО «Радамант»

| Фактор риска | Оценка фактора риска | Уровень риска |

| Определение экономич. ситуации, в которой функционирует предприятие | Подъем | Средний |

| Определение отрасли вункционирования компании | Нестабильная | Высокий |

| Политика управления на предприятии | Активная | Низкий |

| Система контроля на предприятии | Автоматизированный высокий контроль, 1С | Низкий |

| Результаты аудита прошлых лет | Положительные за 2007-2009гг | Низкий |

| Частота смены руководства | Низкая | Низкий |

| Финансовое положение компани | Стабильное | Низкий |

| Вероятность возникновения судебных споров | Несущественная | Низкий |

| Репутация управляющих и владельцев | Положительная | Низкий |

| Их опыт работы | Средний | Средний |

| Собственность | Общество с ограниченной ответственностью | Высокий |

| Понимание клиентом роли и ответственности аудита | Ясное | Низкий |

| Место расположения компании | Город | Средний |

Из приведенной выше таблицы можно сделать вывод, что уровень предпринимательского риска ниже среднего.

Используя формулу факторной модели аудиторского риска, можно приблизительно определить, чему он равен.

Факторная модель аудиторского риска:

АР = НР * РСК * РН,

где АР – аудиторский риск;

НР – неотъемлемый риск, характеризует вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутреннего контроля.

РСК – риск средств контроля, характеризует степень надежности бухгалтерского учета и системы внутреннего контроля.

РН – риск необнаружения, является показателем эффективности и качества работы аудитора.

Аудитору необходимо получить представление о системах бухгалтерского учета и внутреннего контроля, достаточное для планирования аудита и разработки эффективного подхода к проведению аудита. При оценке аудиторского риска аудитор использует свое профессиональное суждение. Аудитор должен разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня (см. п.1.3. стр.15).

Требования, на которые должен ссылаться аудитор при проведении аудита прочих доходов и расходов:

Согласно Инструкции по применению плана счетов, для обобщения информации о прочих доходах и расходах, предназначен счет 91 «Прочие доходы и расходы». При аудите необходимо установить правильность отражения в бухгалтерском учете доходов по счету 91 «Прочие доходы и расходы». По окончании отчетного года все субсчета, открытые к счету 91 закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При проверке необходимо обратить внимание на возможность возникновения двух видов ошибок: умышленных (преднамеренных) и неумышленных (непреднамеренных).

В качестве примера можно привести следующие виды непреднамеренных ошибок:

ü расходы, которые ещё фактически не были понесены, были отражены в бухгалтерских регистрах экономического субъекта;

ü неверная корреспонденция счетов при отражении некоторых расходов за счет собственных источников через счёт 84 «Нераспределённая прибыль (непокрытый убыток)».

Примерами преднамеренного искажения данных бухгалтерской отчётности в отношении указанных расходов являются:

ü намеренное занижение расходов путём пропуска сумм;

ü намеренное завышение расходов путём искажения сумм или неправильного отнесения расходов к тому или иному периоду;

ü неправильная классификация расходов для обеспечения выполнения или завышения запланированных показателей результатов деятельности;

ü намеренное завышение расходов для сокрытия фактов ненадлежащего использования денежных средств;

ü оплата фиктивных расходов.

Выявленные ошибки и нарушения аудиторы регистрируют в рабочих документах и определяют их количественное влияние на показатели бухгалтерской отчётности.

По результатам аудита следует подготовить мнение аудитора по вопросам правильности учета прочих доходов и расходов, составляет пакет рабочих документов, формулирует часть аудиторского отчёта, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки (подробнее см. в п.2.5 стр. 38).

Богатая И.Н., Королева Н.Ю.

ОСОБЕННОСТИ АУДИТА ПРОЧИХ ДОХОДОВ И РАСХОДОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Важное значение придается аудиторами проверке прочих доходов и расходов. К прочим доходам и расходам организации, в соответствии с ПБУ 9/99 и ПБУ 10/99, относятся операционные, внереализационные и чрезвычайные доходы и расходы, отражаемые обособленно в отчете о прибылях и убытках. Проверка прочих доходов и расходов осуществляется аудитором на завершающей стадии аудита. Аудитор широко использует при проверке результаты аудиторских процедур проверки статей отчетности, которые связаны с прочими доходами и расходами. Как показывает практика, система внутреннего контроля и система бухгалтерского учета в отношении прочих доходов и расходов организации отдельно не оценивается. В ходе проверки необходимо установить:

— правильность и полноту отражения доходов (убытков) от присужденных или признанных должниками штрафов, пеней, неустоек за нарушение условий хозяйственных договоров, а также от возмещения причиненных убытков;

— соблюдение условий по договорам займов и полноту получения доходов по всем видам займов;

— правильность отражения доходов (расходов) от курсовых разниц по операциям с валютой;

— правомерность списания убытков от стихийных бедствий;

— правильность списания долгов и дебиторской задолженности;

— правильность получения и документального оформления доходов от долевого участия в других предприятиях;

— правильность и полноту получения дивидендов по акциям и доходов по облигациям и другим ценным бумагам;

— полноту перечисления и получения доходов от сдачи имущества в аренду;

— правильность отнесения на внереализационные доходы и расходы других операций;

— соответствие записей синтетического и аналитического учета по счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» записям в Главной книге и формах бухгалтерской отчетности.

Проверяя направления использования прибыли аудиторы должны подтвердить, что в отчетном периоде распределялась и использовалась только прибыль, полученная в предыдущих годах.

При планировании аудиторских процедур в отношении прочих доходов и расходов организации аудитор должен определить виды доходов и расходов применительно к конкретной организации и на основании своего профессионального суждения решить, в отношении каких из них аудиторские доказательства могут быть получены при проверке других статей отчетности, а какие будут проверяться без применения иных аудиторских процедур.

Для проверки прочих доходов и расходов аудитору необходимо отобрать те из них, которые превышают или близки к уровню существенности, а также которые являются нетипичными для данной организации. Практически всегда в выборку должны быть включены чрезвычайные доходы и расходы, подлежащие раскрытию в отчетности организации, даже если они несущественны по сумме. Для проверки аудитору необходимо отобрать статьи прочих расходов и доходов, показате-

ли по которым существенно изменились без видимых причин либо наоборот — не изменились в той степени, в которой должны были измениться. Например, при резком падении курса рубля в течение года следует ожидать существенного роста положительных курсовых разниц, и, если такой рост не отражен в отчетности, аудитор на основе аналитических процедур может прийти к выводу о том, что не все статьи отчетности, выраженные в иностранной валюте, были подвергнуты переоценке в соответствии с требованиями ПБУ 3/2000.

Кроме того, аудитор должен принимать во внимание, что в финансовую отчетность включаются показатели прочих доходов и расходов за предшествующий отчетный период и эти показатели являются неотъемлемой частью финансовой отчетности, по которой должно быть сформулировано аудиторское заключение.

МСА 710 «Сопоставимые значения» требует от аудитора получить достаточные аудиторские доказательства того, что показатели прочих доходов и расходов за предшествующий период представлены в отчетности в соответствии с общими принципами ее составления. Аудитор должен убедиться, что показатели прочих доходов и расходов за предшествующий период правильно представлены и классифицированы в отчетности текущего периода. Аудитору необходимо убедиться в том, что учетная политика в отношении прочих доходов и расходов за предшествующий период соответствует учетной политике отчетного периода. В случае выявления изменений, внесенных в учетную политику, аудитор проверяет произведенные корректировки и раскрытие информации об изменении учетной политики в соответствии с требованиями ПБУ 1/98 и ПБУ 4/99. Аудитор должен убедиться в том, что показатели прочих доходов и расходов за предшествующий период соответствуют показателям, отраженным в отчетности предыдущего отчетного периода, а в случае произведенных корректировок этих показателей

проверяет раскрытие характера и величины таких корректировок. Аудитор должен удостовериться, что не изменился порядок признания в отчетности отдельных видов доходов и расходов по долгосрочным договорам. При выявлении изменений в учетной политике аудитор проверяет наличие необходимых корректировок и раскрытие содержания изменений учетной политики и их количественное влияние на показатели финансовой отчетности организации.

При проверке соответствия содержащихся в отчетности текущего периода показателей прочих доходов и расходов предыдущего периода показателям, отраженным в финансовой отчетности за прошлый период, аудитор должен сопоставить эти показатели. Их несоответствие может быть связано с изменением учетной политики, корректировками отчетности предыдущего периода и другими причинами. В такой ситуации аудитор должен убедиться в том, что все внесенные корректировки и изменения адекватным образом раскрыты в финансовой отчетности и пояснениях к ней.

В случае, если финансовая отчетность предыдущего периода подтверждалась другими аудиторскими организациями, аудитор должен руководствоваться МСА 510 «Первичные задания — начальные сальдо». Аудитор, в соответствии с МСА 710, может указать в аудитор -ском заключении, что финансовая отчетность за предыдущий период была проверена другим аудитором. Он должен указать тип выданного аудиторского заключения и его дату. Если заключение было модифицировано, то необходимо указать причину модификации.

Если же аудит отчетности за предыдущий период не проводился, то аудитор должен указать в аудиторском заключении, что показатели отчетности данного периода, содержащиеся в отчетности текущего периода, аудиторской проверке не подвергались. При обнаружении в ходе проверки за текущий период существенных искажений показателей прочих доходов и расходов за предыдущий период

аудитор должен обсудить с руководством проверяемой организации вопрос о необходимости их изменения. При отказе руководителя аудиторское заключение необходимо модифицировать.

Особое внимание аудитор должен уделить проверке всех отраженных в отчетности организации нетипичных доходов и расходов и операций, в результате которых они возникли.

При проверке прочих доходов и расходов аудитор может использовать тестирование доходов «на завышение», т. е. аудитор должен убедиться в том, что они не завышены с целью показать в отчетности более привлекательное финансовое положение организации. При этом рекомендуемое направление проверки — от записей бухгалтерского учета к первичным документам, что позволяет получить доказательства того, что отраженные в бухгалтерском учете и отчетности доходы действительно получены организацией.

Расходы должны быть протестированы «на занижение», т.е. аудитор должен удостовериться в том, что понесенные организацией расходы и убытки нашли отражение в отчетности. При этом проверка строится от первичных документов к записям в бухгалтерском учете и отчетности.

Аудитор должен убедиться в получении организацией прочих доходов, отраженных в отчетности. Для этого необходимо произвести анализ первичных документов, подтверждающих получение соответствующих доходов. Кроме того, аудитор должен убедиться, что не нарушен принцип временной определенности фактов хозяйственной жизни. Для этого необходимо выбрать доходы, отраженные в бухгалтерском учете организации в конце отчетного периода, изучить соответствующие первичные документы и убедиться в том, что право на получение этих доходов действительно возникло у организации в отчетном, а не в следующем за ним периоде.

При проверке прочих расходов (убытков) организации аудитор должен убедиться в том, что они полно и свое-

временно отражены в отчетности организации и неотраженных расходов (убытков) не существует.

Правильность отражения в отчетности прочих доходов и расходов проверяется аудитором путем сопоставления данных бухгалтерского учета и первичных документов (например актов на списание материальных ценностей и счетов, выставленных покупателям, актов списания дебиторской и кредиторской задолженности), арифметического пересчета (начисленных процентов, амортизации сданных в аренду основных средств), проверки обоснованности начисления расходов и правильности их расчета (резервов по сомнительным долгам, резервов под обесценение ценных бумаг и снижение стоимости материальных ценностей).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Аудитор проверяет правильность ее классификации в отчетности. Прочие доходы и расходы, согласно ПБУ 9/99 и 10/99, классифицируются в отчетности как операционные, внереализационные и чрезвычайные. Некоторые виды расходов отражаются по отдельным статьям (например, проценты к уплате и к получению, курсовые разницы и т.п.). В отдельные статьи выделяются и прочие расходы, составляющие существенную для отчетности организации величину.

Аудитор должен получить от клиента или составить самостоятельно расшифровку доходов и расходов, отраженных по каждой статье отчетности. Он выборочно проверяет правильность их отнесения к той или иной категории доходов и расходов. В ходе проверки отражения операционных и внереализационных доходов и расходов могут использоваться следующие процедуры: сверка с первичными документами (включая правильность расчета расходов, учитываемых при налогообложении); проверка правильности отнесения расходов к тому или иному периоду; анализ данных, аккумулированных на счетах учета доходов и расходов; аналитические процедуры, такие как сопоставление прочих доходов и расходов текущего и прошлого периодов.

При проверке правомерности включения в состав внереализационных расходов убытков прошлых лет аудитор должен выяснить:

— получены ли эти убытки от производства и реализации продукции, работ, услуг и связаны ли они с этим производством (дополнительные расходы по заказам, расчеты по которым закончены в прошлые годы; возврат сумм покупателям за продукцию, оплаченную в прошлые годы; другие подобные затраты);

— являются ли эти убытки дополнительным начислением налогов в бюджет и обязательных платежей во внебюджетные фонды, относимых в конечном итоге на уменьшение налогооблагаемой прибыли (НДС, акцизов, земельного налога, налога на имущество и др.).

Проверяется наличие документального подтверждения принадлежности этих убытков к прошлым годам.

В состав операционных доходов включаются доходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (когда это не является предметом деятельности организации). Осуществляя проверку этих операций, аудитор должен ознакомиться с содержанием договора аренды и провести юридическую экспертизу договора на его соответствие нормам ГК РФ: определено ли в договоре имущество, подлежащее передаче арендатору в качестве объекта аренды; подлежит ли договор аренды регистрации, и произведена ли эта регистрация; определены ли в договоре порядок, условия и сроки внесения арендной платы; установлены ли в договоре условия проведения ремонта; условия возмещения арендатору стоимости улучшения (капитальных вложений) арендованного имущества. Следует проанализировать взаимоотношения арендодателя и арендатора по оплате коммунальных платежей. На практике достаточно распространена ситуация, когда в договоре арендная плата указывается без учета коммунальных платежей, которые подлежат уплате арендатором отдельно, исходя

из фактического потребления электроэнергии за истекший период.

Налоги и сборы, уплачиваемые в соответствии с установленным законодательством порядком за счет финансовых результатов, включаются в состав операционных расходов в суммах, начисленных организацией за отчетный период, и в этих суммах они учитываются при налогообложении прибыли. Поэтому аудитор должен проверить правильность составления расчетов по указанным налогам (определение налогооблагаемой базы, применение ставок), провести арифметическую проверку расчетов.

В ходе аудиторской проверки прочих доходов и расходов аудитор должен проверить правильность восстановления неиспользованных резервов на ремонт основных средств, кроме накоплений на дорогостоящий капремонт, оплату отпусков и выплату ежегодного вознаграждения за выслугу лет. Следует обратить внимание, что на следующий год можно перенести резервы по сомнительным долгам и сбережения на гарантийный ремонт. Налоговый кодекс РФ для каждого вида резерва устанавливает свои правила либо его закрытия на конец года, либо переноса на следующий год.

Завершая проверку, аудитор должен убедиться в том, что в финансовой отчетности организации и пояснениях к ней вся существенная информация о прочих расходах и доходах раскрыта должным образом.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация: о порядке признания выручки организации; о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

В отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку, операционные доходы и внереализационные доходы, а в случае возникновения — чрезвычайные доходы.

Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Операционные и внереализационные доходы могут показываться в отчете о прибылях и убытках исключая расходы, относящиеся к этим доходам, когда: соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов; доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации.

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обяза-

тельств (оплату) неденежными средствами, подлежит раскрытию как минимум такая информация: общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки; доля выручки, полученной по указанным договорам со связанными организациями; способ определения стоимости продукции (товаров), переданной организацией.

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Аудитор должен учитывать, что построение бухгалтерского учета должно обеспечить возможность раскрытия информации о доходах организации в разрезе текущей, инвестиционной и финансовой деятельности.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов. В отчете о прибылях и убытках расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы, операционные расходы и внереализационные расходы, а в случае возникновения — чрезвычайные расходы. В случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

Операционные и внереализационные расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда: соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов; расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация: расходы по обычным видам деятельности в разрезе элементов затрат; изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году; расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Если какая-либо существенная, по мнению аудитора, информация о прочих доходах и расходах не раскрыта или раскрыта не в полном объеме в финансовой

отчетности и пояснениях к ней, аудитор должен оценить влияние этого факта на достоверность финансовой отчетности и аудиторское заключение.

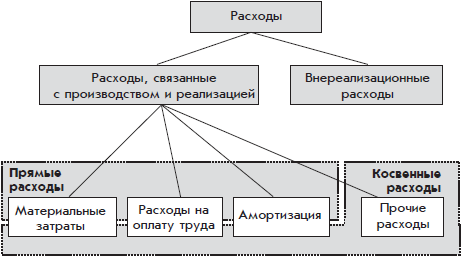

В системе бухгалтерского учета все доходы и расходы в зависимости от их характера, условия получения и направлений деятельности организаций делятся на две группы:

доходы и расходы от обычной деятельности (сопоставляются на сч. 90);

прочие доходы и расходы (сопоставляются на сч. 91).

Целью аудита доходов и расходов является формирование мнения о достоверности показателей бухгалтерской отчетности по данному разделу учета и установление соответствия применяемой в организации методики учета доходов и расходов действующим в РФ нормативным документам.

Основными нормативными документами, которыми следует руководствоваться аудитору при проверке данного раздела учета, являются:

ñ ПБУ 9/99 «Доходы организации»;

2) ПБУ 10/99 «Расходы организации»;

) Приказ МФ № 66н «О формах бухгалтерской отчетности» от 02.07.2010 г.

) План счетов БУ с инструкцией по его применению и другие нормативные и правовые акты, определяющие состав и классификацию доходов и расходов.

При налогообложении прибыли следует руководствоваться 25 гл. НК РФ.

Процедуры сбора, регистрации, группировки и систематизации учетной информации во многом зависят от субъективного мнения лиц, привлеченных подготовке БФО.

Задачи аудитора при проверке доходов и расходов :

проверить соответствует ли ведение БУ принятой учетной политике;

— как классифицируются доходы и расходы в бухгалтерском и налоговом учете;

соблюдаются ли условия признания доходов и расходов в соответствующих учетных периодах;

как организован документооборот и своевременно ли поступают в бухгалтерию первичные учетные документы;

когда проводилась инвентаризация имущества и обязательств организации и как отражены ее результаты в БУ и БФО;

своевременно ли заполняются учетные регистры и соответствуют ли данные аналитического учета синтетическому;

как осуществляется контроль за законностью хозяйственных операций, ведением БУ и подготовкой БФО, а также за соблюдением законодательства РФ;

соблюдается ли принцип начисления и соответствия доходов и расходов с их отражением в соответствующих отчетных периодах;

соблюдается ли требование существенности при раскрытии информации о доходах и расходах в БФО.

Источники информации: для проверки привлекаются договоры, заключенные с покупателями и заказчиками, арендаторами, арендодателями и прочими контрагентами; счета-фактуры; ТТН, приемо-сдаточные накладные, акты инвентаризации, журналы-ордера № 10, 10/1, 11, ведомость отгрузки и реализации готовой продукции № 16, Главная книга, книга продаж, формы БФО: отчет о прибылях и убытках и пояснения к нему.

При разработке общего плана аудиторы должны принимать во внимание :

) условия деятельности АЛ и их влияние на СВК в целом и в части формирования информации о доходах и расходах отчетного периода;

2) аудиторский риск и уровень существенности по данному участку проверки;

) характер, временные рамки и объем аудиторских процедур;

) значимость данного раздела для проведения аудита БФО;

) влияние компьютерно-информационных систем на организацию и ведение учета доходов и расходов;

) наличие службы внутреннего аудита и ее функции в отношении этих операций;

) необходимость координации работы персонала аудиторской группы и осуществления текущего контроля выполнения аудиторских заданий.

При сборе аудиторских доказательств необходимо принимать во внимание все предпосылки подготовки БФО.

Существование и возникновение:

ñ все бухгалтерские записи по начислению доходов и формированию расходов подтверждены документально;

ñ остатки незавершенного производства, готовой продукции, представленные в БФО реально существуют и подтверждены результатами инвентаризации;

все хозяйственные операции по учету расходов и доходов имели место в отчетном периоде и относятся к деятельности аудируемого лица;

ñ факты продажи продукции (работ, услуг) имели место в соответствующем периоде, относятся к деятельности аудируемого лица и подтверждены документально;

ñ величина задолженности покупателей (заказчиков) и прочих дебиторов и кредиторов перед составлением БФО подтверждена актами сверки.

Права и обязанности:

ñ характер производства соответствует предмету деятельности АЛ;

номенклатура, количество и качество проданной продукции (работ, услуг) санкционированы уполномоченным лицом;

в себестоимость продукции (работ, услуг) включаются прямые и косвенные расходы, стоимость которых может быть определена;

система учета затрат позволяет получить информацию для налогообложения прибыли;

все сделки по продаже продукции (работ, услуг) осуществлены в соответствии с договорами и не противоречат нормативным актам;

счета-фактуры и другие документы по отгрузке продукции (работ, услуг) соответствуют требованиям законодательства РФ.

Стоимостная оценка:

ñ суммы материальных расходов, расходов на оплату труда, амортизационных отчислений, отчислений на социальные нужды и прочих расходов обоснованны, определены и подтверждены документально;

ñ соблюдаются положения учетной политики в отношении учета и распределения расходов по обычной деятельности;

ñ правильно определяются постоянные и временные разницы в соответствии с требованиями ПБУ 18/02;

ñ доходы по обычной деятельности представлены в БФО в правильной оценке;

прочие расходы и доходы обоснованны и подтверждены документально.

Полнота:

ñ в себестоимость продукции (работ, услуг) включены все расходы, связанные с ее выпуском;

ñ при подготовке БФО соблюдается тождество данных аналитического и синтетического учета;

отсутствуют факты неучтенных расходов, доходов и соответствующих операций.

Представление, классификация и раскрытие:

ñ расходы и доходы отражаются в бухгалтерском учете и отчетности в соответствии с их классификацией, учетной политикой и законодательством РФ;

ñ доходы и расходы соответствуют условиям их признания;

ñ вся существенная информация о доходах и расходах организации представлена в отчете о прибылях и убытках и пояснениях к БФО.

Таким образом, в общий план аудита доходов и расходов целесообразно включить следующие направления проверки :

|

№ п/п |

Планируемые виды работ |

Период проведения |

Исполнитель |

Примечание |

|

ñ |

Аудит учетной политики |

|||

|

ñ |

Проверка бухучета расходов от обычной деятельности |

|||

|

ñ |

Проверка бухучета доходов от обычной деятельности |

|||

|

ñ |

Проверка бухучета прочих доходов |

|||

|

ñ |

Проверка бухучета прочих расходов |

|||

|

ñ |

Обобщение результатов проверки |

Основные направления аудита, предусмотренные в общем плане должны поясняться и детализироваться в Программе аудита доходов и расходов.

В программе аудита необходимо предусмотреть аудиторские процедуры проверки учета доходов и расходов, их признания, классификации, оценки, учесть степень автоматизации учетной информации, определить объем аудиторской выборки.

Есть два вида АПЦ: аудиторские процедуры по существу и тесты средств контроля. При проведении аудиторских процедур по существу аудиторы могут использовать: устный и письменный опрос сотрудников АЛ; инспектирование- проверку внутренних документов и записей; подтверждение, пересчет и аналитические процедуры.

В Программе аудита проверка каждой группы доходов и расходов строится по следующей схеме:

Проверка последовательности применения учетной политики в отношении: способов признания доходов и расходов; распределения общепроизводственных, общехозяйственных и коммерческих расходов; выбранной номенклатуры статей затрат; калькуляции себестоимости; определения стоимости незавершенного производства; способов признания расходов и доходов будущих периодов и т.п.;

Проверка обоснованности отнесения доходов и расходов к соответствующей группе (по обычным видам деятельности, прочим) и наличия первичных документов, подтверждающих факт получения доходов или совершения расходов и оформленных в соответствии с требованиями действующего законодательства;

Проверка полноты, своевременности и правильности отражения в учете доходов и расходов;

Проверка правильности ведения аналитического, синтетического и сводного учета доходов и расходов; соответствия данных учетных регистров первичным документам и показателям отчетности;

Проверка полноты раскрытия в отчетности информации о доходах, расходах.

Проверку отражения в БУ и БФО прочих доходов и расходов производят выборочным способом исходя из состава и существенности этих показателей. Проверка проводится на основании первичных учетных документов и регистров аналитического и синтетического учета по сч. 91.

Особое внимание следует уделить: отчислениям в оценочные резервы, формированию оценочных обязательств (на сч. 96), доходов и расходов будущих периодов; учету курсовых разниц, списанию с учета ДЗ и КЗ и т.п.

Аудитор должен установить, предусмотрено ли в учетной политике создание соответствующих видов резервов, ведется ли аналитический учет созданных резервов.

Аудитору следует знать, что прочие доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, когда соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов; либо когда доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Необходимо проверить правильности отражения в учете сумм штрафов, пеней, неустоек за нарушение условий договоров, а также поступлений и выплат в порядке возмещения причиненных убытков. Необходимо сравнить условия соответствующих договоров, признания должников и решения суда с регистрами аналитического и синтетического учета.

При проверке правильности стоимостной оценки активов, полученных безвозмездно (в том числе по договору дарения) необходимо проверить наличие документального подтверждения рыночной стоимости полученного имущества или отчета об оценке.

При проверке правильности отражения в учете сумм кредиторской и дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания аудитор в первую очередь проверяет обоснованность списания этих сумм.

При проверке правильности отражения в учете курсовых разниц аудитор может на выборочной основе сверить курс, использованный экономическим субъектом, с курсом ЦБ РФ, официально действовавшим на момент совершения операции.

При проверке чрезвычайных доходов и расходов особое внимание следует уделить наличию первичных документов, подтверждающих получение предприятием соответствующих доходов или осуществления расходов: договоры страхования; выписки с расчетного счета о перечислении суммы страхового возмещения; акты оприходования материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов; документы, подтверждающие факты ликвидации последствий стихийных бедствий, пожаров, аварий и т.п.

При проверке полноты раскрытия информации о доходах и расходах в отчетности следует проверить:

1. Обособленное отражение в БФО всех существенных доходов и расходов.

2. Раскрыта ли информация в отношении выручки, полученной по договорам, предусматривающих оплату неденежными средствами. (количество организаций, с которыми осуществляются указанные договоры; доля выручки; способ определения стоимости продукции (товаров), переданных организацией);

. Отражение расходов по обычным видам деятельности в разрезе элементов затрат.

Типичные ошибки:

ñ в учетной политике не раскрыты положения по признанию расходов (доходов), их оценке, распределения (косвенных расходов, РБП, ДБП);

ñ не соблюдается соответствие расходов и доходов в отчетном периоде;

ñ необоснованное включение затрат в себестоимость продукции (работ, услуг);

ñ слабая организация аналитического учета.

Существенные недостатки, выявленные по результатам проверки доходов и расходов, должны быть отражены в рабочих документах аудитора, при этом необходимо оценить степень их влияния на достоверность показателей БФО.

Добавить комментарий