Аренда проводка

Содержание

- Плата за аренду производственных помещений и оборудования – прямые или косвенные расходы?

- Аренда производственных помещений. Суть спора.

- Расходы на аренду помещения. Аргументы налогоплательщика.

- Расходы на аренду помещения. Позиция налогового органа.

- Аренда производственных помещений: выводы судей.

- Вторая инстанция.

- Третья инстанция.

- Четвертая инстанция.

- Расходы на аренду помещения. Подведем итоги.

- Что арендуем?

- Аренда: отражаем в учете

- Ремонтируем арендованное имущество

- Арендная плата

- Коммунальные услуги

- Затраты на ремонт

- Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

- Проводки при сдаче в аренду помещения или оборудования у арендодателя

- Учет арендной платы у арендатора — проводки

- Итоги

Плата за аренду производственных помещений и оборудования – прямые или косвенные расходы?

Подпунктом 10 п. 1 ст. 264 НК РФ предусмотрено: плата за аренду производственных помещений (использование в хозяйственной деятельности чужого имущества) – это прочие расходы, связанные с производством и (или) реализацией товаров (работ, услуг). Данное обстоятельство, по мнению организации, свидетельствует о косвенном характере указанных затрат и, соответственно, о невозможности их отнесения в налоговом учете к прямым расходам. К тому же в ст. 318 НК РФ арендные платежи в перечне прямых затрат не поименованы. Это, решил налогоплательщик, еще один аргумент в пользу того, что расходы на аренду помещения под производство следует считать косвенными. Проверяющие с такой трактовкой налоговых норм не согласились и переквалифицировали часть арендных платежей из косвенных расходов в прямые. В итоге спорную ситуацию пришлось разрешать арбитрам, причем не только окружным (Постановление АС МО от 30.09.2014 по делу № А41-4902/14), но и высшим (Определение ВС РФ от 12.01.2015 № 305-КГ14-7150). Чьей позиции они отдали предпочтение – узнаете из статьи.

Аренда производственных помещений. Суть спора.

Налоговым органом проведена выездная проверка общества – производителя мебели. Ее итогом стали доначисления налога на прибыль в сумме 1,2 млн руб. (включая пени). Кроме того, за грубое нарушение правил учета расходов, уменьшающих налогооблагаемую прибыль, на организацию наложен штраф, предусмотренный п. 3 ст. 120 НК РФ, в размере 197 тыс. руб. Таким образом, по результатам выездной проверки долг налогоплательщика перед бюджетом составил порядка 1,4 млн руб. Что же послужило основанием для этих доначислений?

В ходе контрольных мероприятий налоговики установили, что общество для осуществления хозяйственной деятельности арендовало у юридических лиц производственные, административные и складские площади. В производственных цехах размещалось собственное и арендованное оборудование, используемое для изготовления мебели. В складских помещениях хранились готовая продукция и материалы, необходимые для ее изготовления. На административных площадях были оборудованы рабочие места организационно-распорядительного персонала (ОРП). Кроме того, в одном из взятых в аренду производственных помещений находился демонстрационный зал, в котором потенциальные покупатели могли ознакомиться с образцами продукции общества.

По условиям договоров ежемесячная плата за аренду производственных помещений состояла из двух частей: постоянной и переменной. Первая из них являлась фиксированной и представляла собой плату за пользование арендуемыми площадями в рублевом эквиваленте за 1 кв. м площади. Вторая (переменная) часть складывалась из стоимости электроэнергии, отопления, водопотребления и иных коммунальных услуг, фактически потребленных арендатором в производственной деятельности. Так вот, арендные платежи за право пользования всеми перечисленными выше площадями и оборудованием налогоплательщик считал косвенными расходами на аренду помещения, которые в силу п. 2 ст. 318 НК РФ при исчислении налога на прибыль признаются единовременно в текущем отчетном (налоговом) периоде. Налоговые инспекторы с этим не согласились.

По условиям договоров ежемесячная плата за аренду производственных помещений состояла из двух частей: постоянной и переменной. Первая из них являлась фиксированной и представляла собой плату за пользование арендуемыми площадями в рублевом эквиваленте за 1 кв. м площади. Вторая (переменная) часть складывалась из стоимости электроэнергии, отопления, водопотребления и иных коммунальных услуг, фактически потребленных арендатором в производственной деятельности. Так вот, арендные платежи за право пользования всеми перечисленными выше площадями и оборудованием налогоплательщик считал косвенными расходами на аренду помещения, которые в силу п. 2 ст. 318 НК РФ при исчислении налога на прибыль признаются единовременно в текущем отчетном (налоговом) периоде. Налоговые инспекторы с этим не согласились.

По их мнению, расходы на аренду помещений и оборудования, которые непосредственно используются в производственной деятельности и задействованы в технологическом процессе изготовления продукции, косвенными быть не могут. Поэтому проверяющие исключили спорные затраты из косвенных расходов, учтя при этом их часть в составе прямых исходя из доли реализованной продукции.

Налогоплательщик посчитал, что налоговый орган не прав, и оспорил решение инспекции сначала в административном, а затем в судебном порядке.

Расходы на аренду помещения. Аргументы налогоплательщика.

В ходе судебного разбирательства общество не отрицало: спорные объекты принимают непосредственное участие в производстве продукции, однако отказалось признавать, что затраты на их аренду следует учитывать в составе прямых расходов на аренду помещения. В обоснование своей позиции налогоплательщик привел следующие доводы.

Во-первых, отсутствует прямая связь расходов на аренду помещений под производство и оборудования с количеством произведенной продукции.

Во-вторых, п. 10 ст. 264 НК РФ предусмотрено, что арендные платежи за временно используемое чужое имущество относятся к прочим расходам, связанным с производством и (или) реализацией. Это обстоятельство также свидетельствует о косвенном характере спорных затрат.

В-третьих, в ст. 318 НК РФ приведен закрытый (то есть окончательный и не подлежащий расширительному толкованию) перечень прямых расходов. Согласно данной норме таковыми могут быть:

- затраты на приобретение сырья, материалов, комплектующих изделий, полуфабрикатов, необходимых для производства товаров (работ, услуг);

- заработная плата производственного персонала (включая страховые взносы во внебюджетные фонды);

- суммы амортизации по основным средствам, используемым в процессе изготовления продукции, при выполнении работ, оказании услуг.

Иные затраты в норме не указаны. Значит, арендная плата может быть только косвенным расходом. В связи с этим общество в учетной политике для целей налогообложения закрепило перечень прямых затрат, который полностью (без каких-либо дополнений или исключений) повторяет положения абз. 6 – 8 п. 1 ст. 318 НК РФ.

В-четвертых, налогоплательщик самостоятелен в формировании учетной политики в части отнесения расходов к косвенным или прямым.

В-пятых, организация считает невозможным установить долю участия постоянно увеличивающихся спорных затрат в формировании стоимости выпускаемой продукции. Следовательно, данные затраты в состав прямых расходов относить нельзя, ведь единица выпущенной продукции не должна изменять цену ее производства на момент реализации.

Расходы на аренду помещения. Позиция налогового органа.

Проверяющие в ходе контрольных мероприятий обследовали арендованное имущество налогоплательщика. При осмотре было установлено, что все помещения (кроме конторы (где был размещен ОРП), офиса, демонстрационного зала, пропускного пункта) и оборудование непосредственно участвуют в изготовлении выпускаемой продукции. Поэтому расходы на аренду этого имущества, без которого невозможен производственный процесс, участвуют в формировании себестоимости продукции. Значит, их неправомерно учитывать в составе косвенных расходов. Это во-первых.

Во-вторых, перечень прямых расходов, содержащийся в п. 1 ст. 318 НК РФ, носит открытый характер, поскольку оговорка «могут быть включены» не ограничивает право налогоплательщика включить в их состав иные затраты, не упомянутые в данной норме.

В-третьих, налоговый орган акцентировал внимание суда на том, что, учитывая положения ст. 318 НК РФ в совокупности со ст. 253, можно заключить: все понесенные налогоплательщиком расходы в целях исчисления налога на прибыль в той или иной степени связаны с производством и реализацией. Следовательно, поименованные и не поименованные в п. 1 ст. 318 НК РФ производственные расходы могут быть квалифицированы налогоплательщиком как прямые, так и косвенные.

В-четвертых, признавая самостоятельность общества в определении перечня прямых затрат, налоговики указали, что эта самостоятельность ограничивается необходимостью экономического обоснования деления расходов на прямые и косвенные исходя из специфики технологического процесса изготовления продукции. Соответствующий механизм учета затрат должен быть закреплен в учетной политике организации. Если налогоплательщик обосновал отсутствие возможности отнесения производственных расходов к числу прямых, эти расходы в целях налогообложения прибыли могут быть отнесены к косвенным.

В-четвертых, признавая самостоятельность общества в определении перечня прямых затрат, налоговики указали, что эта самостоятельность ограничивается необходимостью экономического обоснования деления расходов на прямые и косвенные исходя из специфики технологического процесса изготовления продукции. Соответствующий механизм учета затрат должен быть закреплен в учетной политике организации. Если налогоплательщик обосновал отсутствие возможности отнесения производственных расходов к числу прямых, эти расходы в целях налогообложения прибыли могут быть отнесены к косвенным.

Исследовав документы общества об учетной политике в целях бухгалтерского и налогового учета, проверяющие не нашли в них экономического обоснования и описания механизма учета затрат по аренде производственных цехов (вместе с потребленными коммунальными ресурсами) и оборудования. Получается, что спорные арендные платежи были включены налогоплательщиком в состав косвенных расходов без какого-либо экономического обоснования.

В связи с этим инспекторы произвели свой расчет прямых расходов, использовав при этом документы, представленные налогоплательщиком, а также информацию, имеющуюся в налоговом органе. Правильность данного расчета общество не опровергло ни в ходе досудебного урегулирования спора, ни в судебном заседании.

Аренда производственных помещений: выводы судей.

Арбитражный суд Московской области в Решении от 19.03.2014 по рассматриваемому делу встал на сторону налогового органа.

Учитывая положения ст. 252, 253, 264, 265 НК РФ, суд констатировал: факт отнесения арендных платежей за пользование производственными помещениями в состав расходов, связанных с производством и реализацией, в виде прочих является очевидным. Причем классификация затрат, содержащаяся в указанных правовых нормах, не предполагает включение прочих производственных расходов в состав косвенных без каких-либо дополнительных условий.

Арбитры также подчеркнули, что входящие в состав арендной платы затраты на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, относятся к материальным расходам, которые, разумеется, являются производственными. В связи с этим был отклонен довод общества о безусловной связи материального характера затрат и их косвенного характера.

Также ошибочным было признано мнение налогоплательщика о том, что спорные расходы нельзя отнести к прямым, поскольку единица продукции, выпущенная на производстве, не должна изменять цену ее производства на момент реализации. Суд указал: общество не учло, что затраты на аренду производственных и складских площадей неизбежно влияют на себестоимость выпускаемой продукции как во время ее изготовления, так и хранения на складе, транспортировки. Необходимость несения расходов на хранение произведенной продукции повышает ее стоимость и сказывается на финансовом результате коммерческой деятельности хозяйствующего субъекта.

Опроверг суд и довод общества о безграничной самостоятельности последнего в делении расходов на прямые и косвенные. Да, положениями гл. 25 НК РФ предусмотрено право налогоплательщика определять перечень прямых расходов. Однако это право нельзя реализовывать произвольно, не принимая во внимание соответствующие экономические критерии. В нарушение данного правила общество перенесло в свою учетную политику нормы п. 1 ст. 318 НК РФ, несмотря на заложенную в них вариативность отнесения конкретных расходов к прямым или косвенным. Кроме того, в учетной политике организации не были отражены используемые ею критерии для причисления спорных расходов к косвенным.

Не согласился суд с обществом и в том, что переменное участие арендных платежей в формировании стоимости продукции в зависимости от ее количества опровергает прямой характер данных расходов, и в качестве примера привел заработную плату. Как правило, работник неравномерно переносит стоимость своего труда на выпускаемую продукцию. Тем не менее в силу п. 1 ст. 318 НК РФ затраты на выплату заработной платы могут быть учтены в составе прямых расходов. При этом закон не содержит оговорки, что зарплата для признания ее прямым расходом должна быть сдельная и поставлена в зависимость от объема изготовленной продукции. Аналогичным образом затраты в виде амортизации оборудования не зависят от количества произведенной на нем продукции.

Также не принял суд доводы общества о невозможности учета арендной платы в составе прямых расходов из-за сложности необходимых для этого расчетов: налоговый орган смог же произвести такие расчеты. Претензий к данным расчетам налогоплательщик не предъявил, что подтверждает математическую правильность и отсутствие каких-либо объективных сложностей для их осуществления в рамках налогового учета общества.

В итоге суд решил: проверяющие правильно квалифицировали спорные производственные расходы в качестве прямых. Причем при вынесении решения по результатам проверки налоговым органом было учтено, что у общества также имеются помещения, в которых размещен управленческий и иной персонал, непосредственно не занимающийся производством продукции. Арендная плата за данные помещения была верно отнесена проверяющими к косвенным расходам, подлежащим учету в периоде их возникновения.

В свою очередь, предложенные обществом критерии для включения арендной платы в состав косвенных затрат не позволили суду сделать достоверный и аргументированный вывод об их экономической обоснованности и непротиворечивости. Исходя из анализа соответствующих положений гл. 25 НК РФ воля законодателя направлена на утверждение принципа равномерности признания производственных расходов и, значит, равномерности налогообложения финансово-хозяйственной деятельности хозяйствующего субъекта. Следование же позиции общества неизбежно приведет к экономически необоснованному (чрезмерному) налогообложению в периоде реализации произведенной продукции в случае отсутствия соответствующих затрат на ее производство. А это, по мнению суда, прямо противоречит заложенному законом принципу равномерности налогообложения, который должен быть реализован в каждый конкретный налоговый период и постоянно сопровождать деятельность налогоплательщика.

Общество не согласилось с такими выводами суда и подало апелляционную жалобу.

Вторая инстанция.

Десятый арбитражный апелляционный суд в Постановлении от 01.07.2014 согласился с судом первой инстанции: в силу положений ст. 252, 318 и 319 НК РФ налогоплательщик при применении экономически обоснованных показателей вправе в целях налогообложения прибыли считать отдельные производственные затраты косвенными расходами только при отсутствии реальной возможности отнести их к прямым расходам. Однако, несмотря на это, заявленные обществом претензии были удовлетворены судом в полном объеме, а решение инспекции признано недействительным. Почему, спросите вы?

По мнению арбитров, налоговики не смогли доказать правильность своих расчетов. Судьи отметили: в решении инспекции приведен лишь алгоритм оценки остатков незавершенного производства и размера прямых расходов, приходящихся на реализованную продукцию. А вот обоснование величины косвенных расходов на аренду помещений (коммунальные платежи в цене аренды) и оборудования, исключение которых привело к выводу о занижении налоговой базы, а также расчет заниженного налога на прибыль в целом за проверяемый период в решении отсутствуют. Данный расчет не был представлен и суду.

Отсюда заключение: инспекцией не доказаны обстоятельства, послужившие основанием для вывода о неуплате налогоплательщиком налога на прибыль вследствие несоблюдения требований ст. 318 и 319 НК РФ. А поскольку расчет суммы доначислений со ссылкой на данные о фактическом движении товара на складах общества налоговым органом не представлен, суд не может проверить обоснованность этих доначислений.

Кроме того, арбитры высказались относительно неправомерного привлечения организации к ответственности по п. 3 ст. 120 НК РФ за грубое нарушение правил учета доходов, расходов, объектов налогообложения, если эти действия плательщика привели к занижению налоговой базы. Суд указал: налоговым органом не представлены распечатки регистров бухгалтерского учета, а также детализация неправильного отражения в них хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Поэтому состав вмененного правонарушения инспекцией не доказан.

Третья инстанция.

А вот Арбитражному суду Московского округа доказательств контролеров хватило. Рассмотрев кассационную жалобу последних, судьи отметили: в решении инспекции указано, что из состава косвенных расходов исключаются спорные арендные платежи. Эти затраты проверяющие распределили пропорционально реализованной обществом продукции и остаткам готовой продукции на складе. Причем в решении они не только привели формулу расчета, но и отразили суммы расходов, приходящиеся на отгруженную продукцию и ее остатки на складе, а также определили сумму налога, подлежащую уплате в бюджет. Данный расчет общество не опровергло. Значит, у суда апелляционной инстанции не имелось оснований для вывода о том, что расчет налоговиков невозможно проверить.

Не согласились арбитры с нижестоящими коллегами и в том, что проверяющими не доказан состав налогового правонарушения, ответственность за которое установлена п. 3 ст. 120 НК РФ.

Арбитры напомнили, что под грубым нарушением правил учета доходов, расходов и объектов налогообложения понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

В силу ст. 314 НК РФ формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения, в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет. Порядок отражения в регистрах аналитических данных устанавливается налогоплательщиком самостоятельно и закрепляется в приложениях к учетной политике организации.

Общество не оспаривало тот факт, что согласно разработанной им учетной политике оно относило спорные расходы к косвенным и, соответственно, группировало расходы в регистрах налогового учета, что и повлекло неуплату налога. Этого, по мнению арбитров, достаточно для вывода о том, что состав правонарушения, предусмотренный п. 3 ст. 120 НК РФ, налоговым органом в ходе проверки доказан.

Четвертая инстанция.

Жалоба налогоплательщика, не согласного с вердиктом арбитража, рассматривается коллегией высших судей по экономическим вопросам, если судья ВС РФ своим единоличным решением признает, что доводы заявителя подтверждают наличие существенных нарушений норм материального права и (или) процессуального права, повлиявших на исход дела.

В анализируемом деле судья, изучив доводы общества, таких нарушений не выявил. Арбитражные суды признали правильным вывод инспекции об отсутствии экономических обоснований для отнесения спорных расходов к косвенным, поскольку обществом не оспорен факт использования арендованных помещений в производстве продукции. И судья ВС РФ с ними полностью согласен.

Расходы на аренду помещения. Подведем итоги.

Итак, мы заканчиваем цикл статей о распределении расходов на прямые и косвенные. В них мы рассмотрели нюансы признания в целях налогообложения прибыли расходов на оплату труда, амортизационных начислений по объектам основных средств, используемых в процессе изготовления продукции, арендной платы за производственные помещения и оборудование. Какие же выводы можно сделать?

Прежде всего стоит отметить, что в ходе контрольных мероприятий в отношении организаций-производителей налоговые инспекторы обсуждаемый вопрос без внимания не оставляют (если потребуется, они досконально изучат технологию изготовления продукции, выпускаемой проверяемым лицом).

Вооруженные поддержкой высших арбитров, проверяющие не позволяют налогоплательщикам произвольно, без экономического обоснования причислять по сути производственные расходы к косвенным. В силу абз. 3 п. 2 ст. 318 НК РФ относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства вправе только налогоплательщики, оказывающие услуги.

Важно, что сейчас доводы хозяйствующих субъектов об их безграничной самостоятельности в квалификации затрат уже не работают, поскольку право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения. Неубедительными (и даже смешными) выглядят и утверждения некоторых организаций о закрытом перечне прямых расходов, установленном в ст. 318 НК РФ.

Эти обстоятельства требуют от налогоплательщика серьезного подхода к проблеме распределения расходов на прямые и косвенные. Механизм учета затрат должен соответствовать специфике осуществляемых производственных процессов. Главное – убедить инспекторов (а впоследствии, возможно, и судей) в том, что иначе, чем это закреплено в учетной политике, организовать налоговый учет расходов невозможно.

См. также статьи В. В. Тимурова «Организация делит расходы на прямые и косвенные самостоятельно, но не произвольно» (№ 5, 2014), Н. В. Фирфаровой «Может ли амортизация быть признана косвенным расходом?» (№ 10, 2014).

См. Определение ВАС РФ от 13.05.2010 № ВАС-5306/10 по делу № А71-8082/2009.

Н. В. Никифорова

редактор журнала

«Налог на прибыль: учет доходов и расходов», №4, апрель, 2015 г.

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Что арендуем?

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ. Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства:

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Аренда: отражаем в учете

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Начисление арендной платы — проводки у арендодателя

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

В первом случае сбор затрат по обычным видам деятельности проводят на счете 20 (23,25,26,29,44), а выручка отражается на сч.90 «Продажи»:

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы:

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

Начисление арендной платы — проводки у арендатора

Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками:

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично.

Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так:

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

В статье «Аренда помещения в 1С Бухгалтерия 8» я уже рассказывала, как ведется учет аренды помещения в 1С Бухгалтерия 8 ред. 3.0. Сегодня я расскажу про отражение этой операции в интерфейсе «Такси».

Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его.

Договор аренды помещения заключается на основании главы 34 Гражданского кодекса Российской Федерации. Срок аренды прописывается в договоре. Если в договоре этот срок не определен, то он считается заключенным на неопределенный срок. При этом аренда недвижимости на срок свыше 1 года подлежит государственного регистрации.

Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной. Дополнительная часть — это, как привило, коммунальные платежи. Кроме этого коммунальные платежи могут быть включены и в общую сумму аренды.

В учете расходы по аренде признаются ежемесячно. Для целей бухгалтерского учета эти расходы будут являться расходами по обычным видам деятельности, и отражаться на счетах 20-29 и 44, в зависимости от деятельности предприятия.

Например, производственное предприятие, арендующее помещения для своей производственной деятельности будет отражать такие расходы на 20 или 25 счетах. Если это помещение, где находится администрация предприятия, расходы будут относиться на 26 счет.

Для торговой организации расходы по аренде будут учитываться на счете 44.

Для целей налогового учета арендные платежи будут являться прочими расходами (пп. 10 п.1 ст. 264 НК РФ).

Если предприятие использует упрощенную систему налогообложения с объектом обложения расходы, то арендные платежи тоже будут учитываться в составе расходов. Для их включения туда необходимо, чтобы арендные платежи были оплачены.

Учет аренды помещения в 1С Бухгалтерия 8 редакция 3.0.

Для оплаты аренды в программе используются документы «Платежное поручение» и «Списание с расчетного счета» (с видом операции «Оплата поставщику»). Первый документ можно не делать, если платежки сразу формируются в клиент-банке.

Если услуги по аренде оплачиваются авансом, по документу «Списание с расчетного счета» будет сформирована проводка Дт 60.02 Кт 51. Если это постоплата Дт 60.01 Кт 51

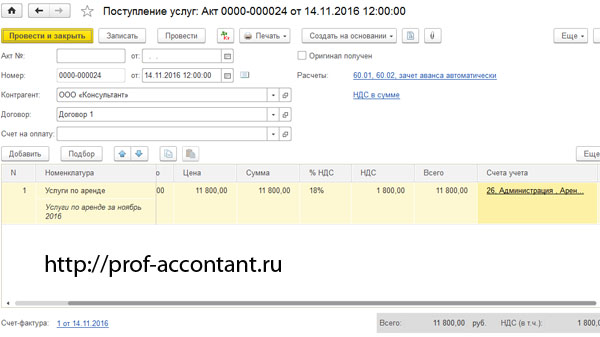

Для ежемесячного учета аренды помещения в программе используется документ «Поступление (акты, накладные)» с видом операции «Услуги (акт)», находится на закладке «Покупки».

В шапке документа указывается арендодатель и договор с ним. В табличной части отражаются услуги по аренде. Указывается стоимость услуг, счет затрат, куда они списываются. В моем примере предприятие занимается производством и берет в аренду помещение для администрации, поэтому аренда будет отражаться на счете 26 «Общехозяйственные расходы».

В справочник «Номенклатура» в папку услуги добавляется наименование услуги «Аренда помещения». Также добавляется новые вид расходов «Аренда» и указывается, что это прочие расходы.

По документу будут сформированы проводки:

Дт 60.01 Кт 60.02 – зачет ранее уплаченного аванса

Дт 26 Кт 60.01 – услуги по аренде

Дт 19.04 Кт 60.01 – НДС

Если есть счет-фактура, его можно зарегистрировать по гиперссылке «Зарегистрировать счет-фактуру» и на его основании будет сформирована проводка на вычет НДС: Дт 68.02 Кт 19.04.

В случае если услуги по аренде не оплачивались авансом, будет только две проводки:

Дт 26 Кт 60.01 – услуги по аренде

Дт 19.04 Кт 60.01 – НДС

И по счету-фактуре проводка на вычет НДС: Дт 68.02 Кт 19.04.

Если предприятие находится на УСН, то при оплате аренды авансом будут сформированы две проводки:

Дт 60.01 Кт 60.02 – зачет ранее уплаченного аванса

Дт 26 Кт 60.01 – услуги по аренде

И расходы по аренде попадут в книгу учета доходов и расходов.

При постоплате будет только одна проводка: Дт 26 Кт 60.01 – услуги по аренде

А затем, когда будет сделана оплата услуг и сформирована проводка: Дт 60.01 Кт 51, расходы будут отражены в книге учета доходов и расходов.

Так как услуги по аренде отражаются в программе каждый месяц, документ, которым была отражена аренда помещения, в следующих месяцах можно добавлять копированием на основании первого документа по аренде.

Вот таким образом ведется учет аренды помещения в программе 1С Бухгалтерия 8 ред. 3.0.

Подробнее смотрите в видео.

Про аренду автомобиля у физического лица с экипажем смотрите .

К затратам на аренду помещений можно отнести расходы на: арендную плату; коммунальные услуги (если стоимость электроэнергии, тепла, воды и т. п., потребленных арендатором, возмещается сверх арендной платы); ремонт съемной площади. Рассмотрим на примерах бухгалтерский и налоговый учет этих расходов.

Арендная плата

Для начала расскажу о бухучете затрат на арендную плату. Стоимость съемного нежилого помещения в бухгалтерском учете арендатора отражается на забалансовом счете 001 «Арендованные основные средства» в оценке, установленной договором, на дату фактического получения недвижимости (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н).

Затраты на аренду нежилого помещения, которое используется в основной работе компании, признаются расходами по обычным видам деятельности (п. 5 и п. 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н). Начисление арендной платы отражается ежемесячно по дебету счета 20 «Основное производство» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении суммы нужно сделать запись по дебету счета 76 и кредиту счета 51 «Расчетные счета».

Теперь поговорим о налогах. Передача имущества в аренду признается услугой (п. 5 ст. 38 НК РФ). По общему правилу, НДС, предъявленный организации, может быть принят к вычету на дату принятия услуг к учету на основании правильно оформленного счета-фактуры и при наличии соответствующих первичных документов (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Обратите внимание

Затраты арендатора на оплату стоимости коммунальных услуг (включая НДС) учитываются в составе расходов по обычным видам деятельности. Указанные расходы признаются в данном случае на дату получения расчетных документов от арендодателя.

Что касается налога на прибыль. Арендные платежи относятся к прочим расходам, связанным с производством и реализацией. Об этом сказано в подпункте 10 пункта 1 статьи 264 НК РФ. Напомню, что расходами признаются обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ).

Налоговый кодекс перечень документов, которыми можно подтвердить расходы на аренду помещения, не устанавливает. Согласно официальной позиции (письма Минфина от 26 августа 2014 г. № 03-07-09/42594, от 24 марта 2014 г. № 03-03-06/1/12764, от 13 декабря 2012 г. № 03-11-06/2/145, от 13 октября 2011 г. № 03-03-06/4/118, от 9 ноября 2006 г. № 03-03-04/1/742, УФНС по г. Москве от 17 октября 2011 г. № 16-15/100085@), чтобы подтвердить такие затраты достаточно иметь: договор, составленный в соответствии с гражданским законодательством; акт приемки-передачи имущества; ежемесячный акт сдачи-приемки оказанных услуг (если обязанность его оформления предусмотрена контрактом); платежные документы, подтверждающие факт уплаты арендных платежей.

ПРИМЕР

В феврале 2016 года организация по акту приемки-передачи получила в пользование нежилое помещение. Его стоимость определена в договоре – 2 500 000 рублей. Помещение используется для производства продукции.

Арендная плата за месяц составляет 35 400 рублей (в том числе НДС 5400 руб.) и уплачивается организацией в последний день текущего месяца, начиная с месяца, в котором метры переданы арендатору. Организация применяет метод начисления в налоговом учете, тогда записи в бухучете будут выглядеть так:

В феврале 2016 года:

ДЕБЕТ 001 – 2 500 000 рублей – отражена стоимость полученного по договору аренды нежилого помещения. Первичный документ – акт приемки-передачи объекта недвижимости.

Ежемесячно в течение действия договора аренды, начиная с февраля 2016 года, нужно делать такие записи:

ДЕБЕТ 20 КРЕДИТ 76 – 30 000 рублей – начислена арендная плата (35 400 – 5400). Первичные документы: договор аренды, счет арендодателя;

ДЕБЕТ 19 КРЕДИТ 76 – 5400 рублей – отражен предъявленный НДС. Первичный документ – счет-фактура;

ДЕБЕТ 68 КРЕДИТ 19 – 5400 рублей – предъявленный НДС принят к вычету. Первичный документ – счет-фактура;

ДЕБЕТ 76 КРЕДИТ 51 – 35 400 рублей – арендная плата перечислена арендодателю. Первичный документ – выписка банка по расчетному счету.

Коммунальные услуги

Стоимость коммунальных услуг, потребленных компанией, может возмещаться владельцу помещения сверх арендной платы на основании отдельного соглашения или договора, в котором указано, что арендатор возмещает собственнику метров его затраты на оплату таких услуг.

Затраты арендатора на оплату стоимости коммунальных услуг (с учетом НДС) учитываются в составе расходов по обычным видам деятельности (п. 5 и п. 7 ПБУ «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н, п. 2 ст. 346.11, пп. 3 п. 2 ст. 170 НК РФ). Указанные расходы признаются в данном случае на дату получения расчетных документов от арендодателя (п. 16 ПБУ 10/99).

В бухучете эти затраты на оплату коммунальных услуг арендодателю отражаются по дебету счетов учета затрат в корреспонденции с кредитом счета учета расчетов с арендодателем – например, счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении такой платы хозяину помещения производится запись по дебету счета 76 и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н).

В бухучете на последнее число каждого месяца аренды арендатору необходимо сделать проводку:

ДЕБЕТ 20 (26, 44) КРЕДИТ 76 – отражена стоимость потребленных коммунальных услуг, возмещаемая арендодателю.

Теперь поговорим о налоговом учете. По поводу НДС: вычету подлежит налог, предъявленный поставщиками товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами обложения этим налогом (п. 2 ст. 171 НК РФ). Указанные вычеты производятся на основании счетов-фактур поставщиков (п. 1 ст. 172 НК РФ).

Что касается налога на прибыль. В целях его исчисления затраты арендатора на возмещение стоимости потребленных коммунальных услуг учитываются в составе материальных расходов (пп. 1 п. 2 ст. 253 и пп. 5 п. 1 ст. 254 НК РФ).

По разъяснениям фискалов (см. письма УФНС по г. Москве от 8 июня 2009 г. № 16-15/058069@, от 30 июня 2008 г. № 20-12/061162), расходы по оплате коммунальных услуг арендодателю должны быть документально подтверждены актами с расчетами коммунальных платежей и услуг связи, составленными арендодателем на основании счетов предприятий, оказавших услуги. При методе начисления стоимость потребленных коммунальных услуг учитывается в расходах на дату получения счетов и актов от арендодателя (п. 2 ст. 272, п. 1 ст. 252 НК РФ).

ПРИМЕР

Согласно условиям договора, арендодатель платит 11 800 рублей (в том числе НДС 1800 руб.) в месяц и компенсирует стоимость потребленных им коммунальных услуг.

Размер компенсации определяется расчетным путем исходя из показаний приборов учета о потреблении электричества и воды за период. Расчет стоимости услуг по теплоснабжению производится исходя из отношения арендуемой площади к общей площади помещений арендодателя.

За отчетный месяц стоимость услуг составила 2950 рублей (в том числе НДС 450 руб.).

В учете организации-арендатора расчеты по арендной плате и компенсацию стоимости коммунальных услуг следует отразить следующими записями:

ДЕБЕТ 44 КРЕДИТ 76 – 10 000 рублей – отражена арендная плата за отчетный месяц (11 800 – 1800). Первичные документы: договор аренды, акт приема-передачи помещения;

ДЕБЕТ 19 КРЕДИТ 76 – 10 000 рублей – отражен НДС с суммы арендной платы. Первичный документ: счет-фактура;

ДЕБЕТ 44 КРЕДИТ 76 – 2500 рублей – отражена стоимость коммунальных услуг, подлежащая возмещению арендодателю. Первичные документы: договор аренды, счет арендодателя на оплату коммунальных услуг, копии счетов коммунальных служб;

ДЕБЕТ 19 КРЕДИТ 76 – 450 рублей – отражен НДС с суммы оплаты коммунальных услуг. Первичный документ: счет-фактура;

ДЕБЕТ 68/НДС КРЕДИТ 19 – 2250 рублей – принят к вычету НДС по арендной плате и коммунальным услугам (1800 + 450). Первичный документ: счет-фактура;

ДЕБЕТ 76 КРЕДИТ 51 – 14 750 рублей – оплачена арендная плата и возмещена стоимость коммунальных услуг (11 800 + 2950). Первичный документ: выписка банка по расчетному счету.

Затраты на ремонт

В соответствии с пунктом 2 статьи 616 Гражданского кодекса арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы по содержанию имущества, если другое не установлено законом или договором.

Расходы по поддержанию основных средств в исправном состоянии, в том числе арендуемых ОС, являются тратами по обычным видам деятельности и включаются в себестоимость проданных товаров (п. п. 5, 7, 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н).

На основании пунктов 16, 18 ПБУ 10/99 расходы по текущему ремонту помещения признаются в бухгалтерском учете на дату подписания акта приемки-сдачи выполненных работ. Такие затраты принимаются в сумме, определяемой исходя из цены и условий, установленных договором между организацией и поставщиком товаров (работ, услуг) (п. 6 ПБУ 10/99).

Расходы по ремонту арендуемых метров отражаются в учете торговой организации по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина от 31 октября 2000 г. № 94н).

Обратите внимание

Расходы по поддержанию основных средств в исправном состоянии, в том числе арендуемых ОС, являются тратами по обычным видам деятельности и включаются в себестоимость проданных товаров.

Сумма НДС, предъявленная поставщиком товаров (работ, услуг), отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60. Уплаченную сумму налога организация имеет право принять к вычету при наличии счета-фактуры и документов, подтверждающих оплату работ (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

НДС отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 19.

Для целей налогообложения прибыли траты на ремонт арендуемого помещения относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253, ст. 260 НК РФ).

При признании расходов методом начисления такие затраты признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты (п. 5 ст. 272 НК РФ). Они являются косвенными (ст. 320 НК РФ).

ПРИМЕР

Торговая организация арендует складское помещение. Согласно условиям заключенного договора, компания обязана, при необходимости, своевременно и при наличии разрешения арендодателя за свой счет производить текущий ремонт занимаемой площади.

В отчетном месяце фирма отремонтировала кровлю складского помещения.

Для проведения работ организация воспользовалась услугами ремонтно-строительной фирмы. Договорная стоимость ремонта составила 59 000 рублей (в том числе НДС 9000 руб.). В этом же месяце подписан акт приемки-сдачи выполненных работ. Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления.

ДЕБЕТ 44 КРЕДИТ 60 – 50 000 рублей – отражена стоимость работ по текущему ремонту (59 000 – 9000). Первичный документ: акт приемки-сдачи выполненных работ;

ДЕБЕТ 19 КРЕДИТ 60 – отражена сумма НДС, предъявленная ремонтно-строительной фирмой. Первичный документ: счет-фактура;

ДЕБЕТ 60 КРЕДИТ 51 – 59 000 рублей – оплачено ремонтно-строительной фирме за работы. Первичный документ: выписка банка по расчетному счету;

ДЕБЕТ 68/НДС КРЕДИТ 19 – 9000 рублей – принята к вычету сумма НДС по ремонтным работам. Первичные документы: выписка банка по расчетному счету, счет-фактура.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство.

В договоре аренды, обязательно оформляемом письменно (п. 1 ст. 609 ГК РФ), следует отразить:

- описание предмета, передаваемого арендатору, с указанием признаков, позволяющих однозначно идентифицировать объект;

- срок передачи в пользование, учитывая при этом, что договор аренды недвижимости, заключаемый на промежуток времени, превышающий 1 год, нужно обязательно зарегистрировать в Росреестре (п. 2 ст. 609 ГК РФ);

- размер и порядок осуществления арендных платежей;

- условия предоставления и возврата имущества;

- условия использования, в т. ч. возможность передачи в субаренду и производства улучшений имущества за счет арендодателя;

- ответственность сторон договора.

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

Договором может предусматриваться уплата при его заключении в адрес арендодателя денежного обеспечения, расцениваемого как страховка от возможного ущерба, причиняемого арендатором. Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

В настоящее время из-за эпидемии коронавируса некоторые арендаторы могут получить так называемые «арендные каникулы». Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы арендуете государственное или муниципальное имущество, вам поможет это Готовое решение, а если частное — тогда вам в этот материал.

Проводки при сдаче в аренду помещения или оборудования у арендодателя

Бухгалтерские проводки по аренде помещения у арендодателя будут такими же, как и при передаче в аренду оборудования или транспортного средства, поскольку все эти виды имущества числятся у передающей стороны в составе основных фондов, т. е. на счете 01. Исключение составляют ситуации, когда объект изначально приобретался с целью предоставления его во временное пользование за плату. Такие объекты находят отражение на счете 03, однако на порядок учета операций, связанных с передачей в пользование, принципиального влияния это не оказывает.

Передача имущества в аренду и возврат из нее не требует от арендодателя каких-либо дополнительных бухгалтерских проводок, кроме выделения таких объектов в аналитике на счете обычного их учета.

Начисление платы за аренду осуществляется, как правило, помесячно последним числом и отражается записью Дт 62 Кт 91 (90). Счет 91 используется, если сдача в аренду оказывается не основным видом деятельности для арендодателя, что обычно имеет место чаще.

Одновременно в дебет счета 91 (90) относятся суммы:

- НДС по реализации — Дт 91 (90) Кт 68;

- имеющихся расходов в виде амортизации, начисляемой по переданному в аренду объекту (Дт 91 (90) Кт 02) и затрат на капремонт, если его в этом месяце делает арендодатель (Дт 91 (90) Кт 23 (60, 69, 70)).

Поступление платежей по аренде будет записываться как Дт 51 Кт 62.

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании. Если же в счет суммы обеспечения засчитывается неуплаченная арендная плата, то это зафиксируется записью Дт 76 Кт 62; погашение иных претензий отразится проводкой Дт 76 Кт 76 с разной аналитикой в корреспонденции этого счета.

Улучшения имущества (как отделимые, так и неотделимые), сделанные с согласия арендодателя и оплачиваемые им арендатору, будут либо включены в учетную стоимость предмета аренды, либо учтутся как самостоятельный объект (Дт 08 Кт 60), стоимость которого будет сопровождаться учетом НДС, начисляемого при передаче арендатором (Дт 19 Кт 60).

ВАЖНО! С 2022 года учет аренды будет осуществляться по другим правилам — в соответствии с новым ФСБУ «Аренда». О нем мы подробно рассказывали .

Учет арендной платы у арендатора — проводки

У арендатора проводки по учету факта аренды помещения или оборудования отразят стоимость этого имущества (в оценке, предоставленной арендодателем) за балансом на счете 001. Списать оттуда эту сумму нужно будет в момент возврата.

При начислении арендной платы проводки арендатор сделает такие:

- Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 — на величину платы за аренду без НДС;

- Дт 19 Кт 60 — в части НДС, относящегося к плате за аренду.

Выбор счета, указываемого по дебету первой из проводок, определит цель использования объекта, ради которой он и брался в аренду. Счет 91 здесь появится в случае передачи имущества в субаренду.

Платеж арендодателю отразится как Дт 60 Кт 51.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Расходы на содержание и ремонт арендованного имущества будут учитываться так же, как и по объектам, находящимся у арендатора в собственности.

Улучшения, вносимые в арендованный объект, будут отражаться записью Дт 08 Кт 60 (23, 69, 70). В случае компенсации расходов по ним арендодателем появятся проводки по реализации произведенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68, Дт 91 (90) Кт 08. Отделимые улучшения, не передаваемые арендодателю, возникнут в учете арендатора как самостоятельная единица основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08) с начислением по ней амортизации на протяжении срока действия договора на аренду (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Итоги

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

- у арендодателя — Дт 62 Кт 91 (90) с отнесением в дебетовую часть счета учета финрезультата суммы НДС, входящего в эту плату, и затрат, возникающих по переданному арендатору имуществом;

- у арендатора — Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 на величину платы за аренду без НДС и Дт 19 Кт 60 на сумму НДС.

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендодателя и Дт 60 Кт 51 у арендатора. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендодателя и Дт 76 Кт 51 у арендатора. Возврат такого платежа зафиксируется обратными записями.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий