Амортизация оборудования, что это?

Содержание

- Вопрос

- Ответ

- Обоснование

- Связаные темы

- mfu_okof_-_amortizacionnaya_gruppa.jpg

- К какой группе относится МФУ?

- Из какой редакции классификатора ОКОФ надо подбирать код для МФУ

- Каким будет код ОКОФ для многофункциональных устройств в 2020 году

- Что делать, если амортизационная группа определена неверно?

- Компьютер: какая амортизационная группа

- Оргтехника: что это

- Как учесть оргтехнику для офиса в бухучете

- Офисное оборудование в налоговом учете

- Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

- Окоф Многофункциональное Устройство Принтер Сканер Копир

- По какому коду окоф учитывать принтер – Правовой мир

- Какой окоф у мфу с 2020

- Амортизационная группа для мфу в 2020 году

- Код окоф для принтера в 2020 году

- К какой амортизационной группе относятся многофункциональные устройства (МФУ)?

- Какой окоф у мфу

- ОКОФ: многофункциональное устройство

- Новый окоф для мфу в 2020 году

- Принтер Печатный Окоф 2020 Амортизационная Группа

- Окоф принтера в 2020 году

- Мфу – третья амортизационная группа – от 3 лет до 5 лет

Вопрос

К какой амортизационной группе относится Принтер?

Ответ

Принтер относится ко Второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования Принтера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обоснование

Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Некоторые специалисты относят принтер к коду ОКОФ 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода.

Для целей бухгалтерского и налогового учета, следует учитывать Лимит стоимости основных средств.

До 01.01.2017:

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Связаные темы

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

330.28.23.22 — Машины копировальные офсетные листовые для офисов

Классификатор: ОКОФ ОК 013-2014

Код: 330.28.23.22

Наименование: Машины копировальные офсетные листовые для офисов

Дочерних элементов: 0

Амортизационных групп: 1

Прямых переходных ключей: 12

Группировка 330.28.23.22 в ОКОФ является конечной и не содержит подгруппировок.

В классификации основных средств, включаемых в амортизационные группы, код 330.28.23.22 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Третья группа | Машины и оборудование | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | — |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

mfu_okof_-_amortizacionnaya_gruppa.jpg

Для начисления амортизации ОС бухгалтер должен правильно определить, к какой амортизационной группе они относятся. На основе этого будет рассчитан срок полезного использования каждого актива. Когда речь идет об определении амортизационной группы и ОКОФ (код в «Общероссийском классификаторе основных фондов») для МФУ (многофункциональных устройств), бухгалтеры часто попадают в затруднительное положение, ведь данное оборудование обычно обладает функциями принтера, факса, сканера, ксерокса. К тому же, МФУ отдельно не упомянуты в Классификаторе ОС (утв. Постановлением Правительства РФ от 01.01.2002 № 1), в соответствии с которым рассчитывается срок эксплуатации.

К какой группе относится МФУ?

Так как для МФУ амортизационная группа и ОКОФ в 2020 году четко не определены, налогоплательщик имеет право установить срок полезного использования оргтехники основываясь на рекомендациях производителя, технических условиях и прочей информации. МФУ иногда ошибочно относят ко 2-й группе ОС, используемым 2-3 года, ориентируясь на сроки для принтера или факсимильного устройства, однако это может привести к возникновению претензий со стороны налоговиков.

На самом деле, МФУ нужно относить к 3-й амортизационной группе. Поскольку в состав устройства входит копировальная функция, применяется группа «Машины копировальные офсетные листовые для офисов». Срок полезного использования такого ОС составляет от 3 до 5 лет включительно. Соответственно, выбирать группу нужно по наибольшему сроку использования ОС. Такое мнение высказывают сотрудники налоговой инспекции, также этот факт неоднократно подтверждался в российской судебной практике (например, ]]> Постановление АС Западно-Сибирского округа от 09.12.2016 № Ф04-5705/2016 ]]> ). В данном случае налогоплательщик оценивает оргтехнику по отдельным функциям, и на основании этого выбирается максимальный срок амортизации.

Почему так важно чтобы для МФУ группа и ОКОФ были выбраны правильно? Неверный выбор амортизационной группы является серьезным нарушением, из-за которого возникают искажения в налоговом учете. Допущенная ошибка опасна тем, что инспекторы ИФНС могут доначислить организации сразу два налога – на имущество и на прибыль. Если ошибка была выявлена бухгалтером в ходе осуществления фирмой хозяйственной деятельности или в процессе инвентаризации – необходимо пересмотреть срок полезного использования оргтехники и пересчитать амортизацию.

Из какой редакции классификатора ОКОФ надо подбирать код для МФУ

Код ОКОФ для МФУ необходимо подбирать из нового классификатора основных фондов – ОК 013-2014 (СНС 2008), более известного как ОКОФ 2. Он был принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст). Ранее действовавшая редакция (ОК 013-94) утратила силу.

С введением новой редакции справочника были внесены изменения и в «Классификацию основных средств», включаемых в группы амортизации для налогового учета. Коды ОКОФ включают 12 цифр и имеют вид: ХХХ.ХХ.ХХ.ХХ.ХХХ.

В хозяйствующих субъектах ОКОФ применяется для учета ОС, органы статистики с его помощью оценивают характер, качество имущества организаций. Также код ОКОФ используется для:

контроля за структурой ОС;

определения срока полезного использования (СПИ) объектов ОС для расчета амортизации;

установления налоговых льгот;

заполнения статистической отчетности;

расчета нормативов проведения капитальных ремонтов ОС.

Так как в Классификации ОС отсутствует какая-либо информация о многофункциональных устройствах, для уточнения данных следует обратиться к классификатору ОК 013-2014 (СНС 2008).

Каким будет код ОКОФ для многофункциональных устройств в 2020 году

В классификаторе, который действовал до начала 2017 года, этот код выглядел так:

14 3010210 – «Средства светокопирования».

Код ОКОФ для МФУ в 2020 году будет таким:

330.28.23.22 – «Машины копировальные офсетные листовые для офисов».

В «Классификации ОС» для целей амортизации, указано, что объекты с этим кодом необходимо относить к 3-й группе амортизации, а срок их службы составляет 3-5 лет.

Не следует забывать о том, что МФУ включают в себя принтеры и факсы, которые относятся ко 2-й группе и имеют такой код ОКОФ:

330.28.23.23 – «Машины офисные прочие». В соответствии с Классификацией, данные ОС числятся во 2-й и 3-й амортизационных группах.

В итоге можно сделать следующие выводы:

МФУ состоит из нескольких составных частей, и поэтому, оценив каждую из них, для данного оборудования необходимо использовать максимальный срок амортизации.

С учетом этого можно утверждать, что ОС входят в 3-ю группу амортизации, а срок их эксплуатации составляет 3-5 лет.

Что делать, если амортизационная группа определена неверно?

В случае неверного выбора группы амортизации и кода ОКОФ для МФУ последовательность действий бухгалтера будет следующей:

составить бухгалтерскую справку (в связи с неправильным определением группы амортизации);

пересчитать амортизацию, внести исправления в регистры учета;

уплатить доначисленные суммы налогов и начисленные пени;

подать уточненную налоговую декларацию.

Следует приготовиться к тому, что придется отменять каждую неверную операцию начисления амортизации и вносить правильные записи.

Добавить в «Нужное»

Актуально на: 8 сентября 2020 г.

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности. Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

Компьютер: какая амортизационная группа

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, в какой группе ОКОФ компьютер? В ОКОФ компьютеру соответствует код 320.26.2 «Компьютеры и периферийное оборудование».

При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие» (код по ОКОФ 330.28.23.23), куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д. Поэтому для ноутбука амортизационная группа будет также 2-ая. И при принятии к учету амортизируемого моноблока амортизационная группа по нему аналогично будет установлена с СПИ свыше 2 до лет до 3 лет включительно. Это означает, что срок амортизации организация сможет выбрать сама в интервале от 25 месяцев до 36 месяцев включительно.

Для поставляемого с компьютером монитора ОКОФ и амортизационная группа также будут соответствовать ОКОФ и группе амортизации персональных компьютеров.

Добавить в «Нужное»

Обновление: 29 января 2020 г.

Для правильного бухгалтерского и налогового учета оргтехники необходимо ответить на следующий вопрос: что такое оргтехника и что к ней относится. Разберемся с этими вопросами и посмотрим, от чего зависит бухгалтерский и налоговый учет оргтехники.

Оргтехника: что это

Начнем с того, что в ныне действующем Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст) нет такого понятия как оргтехника. А вот в действовавшем до 2017 г. классификаторе ОК 013-94 (утв. Постановлением Госстандарта от 26.12.1994 N 359) аппаратура оргтехники значилась под кодом 14 3520586. И в указанном классификаторе приведены понятие и перечень (расшифровка) оргтехники.

Так, согласно ранее действовавшему классификатору оргтехника относится к материальным основным фондам (основным средствам). В частности, в состав информационного оборудования входит и оргтехника. Что к ней относится:

- множительно-копировальная техника;

- офисные АТС;

- пишущие машины;

- калькуляторы и т.д.

К слову сказать, указанная офисная техника входила в группировку с кодами 14 3010000 – 14 3010440.

Если посмотреть переходные ключи между старым и новым классификатором, то Росстандарт предлагает включать оргтехнику согласно новому Классификатору ОК 013-2014 в раздел 330.28.23 «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (Приказ Росстандарта от 21.04.2016 N 458). То есть в эту группу войдут:

- машины пишущие и устройства обработки текстов;

- калькуляторы электронные;

- устройства записи, копирования и вывода данных с функциями счетных устройств карманные;

- машины счетные;

- аппараты контрольно-кассовые;

- офисное оборудование (аппараты фотокопировальные, термокопировальные и т.д.).

Объектом классификации оргтехники считается каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины.

Как учесть оргтехнику для офиса в бухучете

Это зависит от срока службы и стоимости техники. Так, если стоимость оргтехники превышает 40 000 руб. (иной лимит, установленный организацией самостоятельно), а срок полезного использования оргтехники превышает 12 месяцев, то объект можно учесть как основное средство (пп. 4, 5 ПБУ 6/01). Если же какое-либо из приведенных условий не выполняется, то оргтехнику можно учесть как материально-производственный запас с единовременным списанием ее стоимости на расходы после начала использования (п. 2 ПБУ 5/01).

Офисное оборудование в налоговом учете

Для целей налогообложения прибыли принцип учета оргтехники следующий (подп. 3 п. 1 ст. 254, п. 1 ст. 256 НК РФ):

- если срок полезного использования офисного оборудования превышает 12 месяцев, а первоначальная стоимость более 100 000 руб., то оргтехника включается в состав амортизируемого имущества (основных средств) и подлежит амортизации;

- если же вышеуказанные условия не выполняются, то расходы на оргтехнику можно учесть в составе материальных расходов при вводе техники в эксплуатацию.

С 01.07.2019 все организации, независимо от организационно-правовой формы, принимающие плату за оказание услуг населению, в том числе в безналичном порядке, обязаны применять контрольно-кассовую технику. В статье эксперты 1С рассказывают, как в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 учитывать онлайн-кассы и фискальные накопители.

С 01.07.2019 все организации, независимо от организационно-правовой формы, принимающие плату за оказание услуг населению, в том числе в безналичном порядке, обязаны применять контрольно-кассовую технику. В статье эксперты 1С рассказывают, как в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 учитывать онлайн-кассы и фискальные накопители.

Бухгалтерский учет онлайн-касс и фискальных накопителей

Согласно пункту 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ с 01.07.2019 контрольно-кассовую технику обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и в безналичном порядке. Исключение — случаи, установленные Федеральным законом от 22.05.2003 № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ).

Контрольно-кассовая техника является основным средством (ОС) и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

- со сроком полезного использования более 12 месяцев;

- предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения.

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

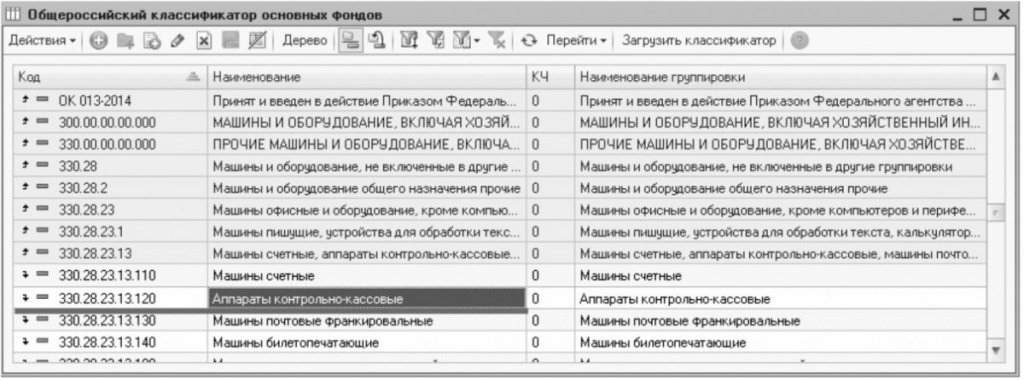

Контрольно-кассовая техника имеет код ОКОФ 330.28.23.13.120 «Аппараты контрольно-кассовые», который относится к группе 330.28.23 ОКОФ «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (рис. 1).

Рис. 1. ОКОФ в «1С:Бухгалтерии государственного учреждения 8»

Группа 330.28.23 ОКОФ включена в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 до 7 лет включительно). Срок полезного использования в учреждениях определяется по наибольшему сроку, установленному для амортизационных групп (п. 44 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н). Таким образом, срок полезного использования ККТ составляет 7 лет.

В первоначальной стоимости ОС учитываются также затраты на его доставку и иные затраты, непосредственно связанные с приобретением ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Эксплуатировать ККТ можно только в том случае, если она зарегистрирована в налоговом органе. Регистрация в налоговом органе производится бесплатно.

Согласно пункту 4 статьи 4.1 «Требования к фискальному накопителю» Закона № 54-ФЗ:

Выдержка из документа

«Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.»

Таким образом, на законодательном уровне регламентировано хранение фискального накопителя в течение 5 лет со дня окончания срока его эксплуатации.

В соответствии с нормами пункта 2 статьи 5 «Обязанности организаций и индивидуальных предпринимателей, осуществляющих расчеты, пользователей» Закона № 54-ФЗ пользователи контрольно-кассовой техники обязаны:

- обеспечивать сохранность фискальных накопителей в течение 5 лет с даты окончания их использования в составе контрольно-кассовой техники;

- осуществлять замену фискального накопителя и материалов, требующих регулярной замены (расходных материалов).

Следует учитывать, что согласно пунктам 4, 14 статьи 4.2 Закона № 54-ФЗ в связи с установкой в контрольно-кассовую технику нового фискального накопителя должна проводиться перерегистрация этой контрольно-кассовой техники.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: один фискальный накопитель — 1 руб. (п. 335 Инструкции № 157н).

При замене расходных материалов стоимость основного средства не изменяется. Согласно последнему абзацу пункта 27 Инструкции № 157н:

Выдержка из документа

«Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), в случае когда в результате ремонта не созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств, подлежит отражению в регистре бухгалтерского учета — Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.»

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по отражению в учете онлайн-кассы и фискального накопителя и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

Таблица

Операции по принятию обязательств, в том числе денежных, по оплате договоров поставки онлайн-кассы и фискального накопителя и собственно их оплаты отражаются в обычном порядке, поэтому не включены в таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» операции 1–6 оформляются в обычном порядке.

Операция 7 отражается документом Поступление материалов (забалансовый учет), в котором следует выбрать счет 02.4 «МЗ, не признанные активом».

Счет 02.4 «МЗ, не признанные активом» применяется для учета материальных ценностей, принадлежащих учреждению, признанных неактивами, до момента принятия решения об их дальнейшей судьбе или, как в данном случае, до срока окончания их хранения в соответствии с законодательством.

Согласно пункту 335 Инструкции № 157н в случае одностороннего оформления акта учреждением, как в данном случае, материальные ценности учитываются на забалансовом счете 02 в условной оценке: один объект — один рубль. В документе следует указать количество принятых на хранение фискальных накопителей и соответствующую стоимость.

При проведении документа формируется запись по дебету забалансового счета 02.4 «МЗ, не признанные активом» без указания корреспондирующего счета.

Окоф Многофункциональное Устройство Принтер Сканер Копир

Принтер относится ко Второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования Принтера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Многофункциональные устройства (МФУ) относятся к Третьей амортизационной группе. Срок полезного использования МФУ может быть установлен в интервале от свыше 3 лет, до 5 лет включительно.

Принтер код по ОКОФ

Вопрос: По какому коду ОКОФ учитывать принтер?

Если Вы приобрели принтер для печати информации с персонального компьютера, то присвойте ему код 330.28.23.23 «Машины офисные прочие». Хотя ОКОФ не содержит таких разъяснений, но об этом указано в Классификации основных средств, включаемых в амортизационные группы. Поэтому отнесение принтера на этот код поможет Вам также сблизить его бухгалтерский и налоговый учет.

Пример. Как определить код ОКОФ для принтера

· лазерный принтер для кабинета бухгалтерии и подключили его к ПК. Поскольку этот принтер для офисных целей, то присвойте ему код по ОКОФ 330.28.23.23 «Машины офисные прочие»;

· 3D-принтер для создания прототипов, мастер моделей, промышленного дизайна. Такой принтер имеет процессор, позволяет вводить и обрабатывать информацию, а также выводить на печать готовые детали.

Поэтому присвойте ему код по ОКОФ 320.26.20.

13 «Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных».

- Код ОКОФ для лазерного принтера (с 1 января 2017) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2017 – 14 3020000, категория «Техника электронно-вычислительная».

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2018 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21.

Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

- Изначально амортизируются капитальные вложения, стоимость которых должна возмещаться арендатором в пользу арендодателя.

- Следующими следуют капитальные вложения, стоимость которых не подлежит возмещению.

- После этого амортизируются те вливания, которые были осуществлены в основные средства, эксплуатируемые по договору безвозмездного использования.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2018 года.

Безопасность платежей обеспечивается с помощью Банка-эквайера (ГАЗПРОМБАНК (Акционерное Общество)), функционирующего на основе современных протоколов и технологий, разработанных платежными системами МИР, Visa International и Mastercard Worldwide (3D-Secure: Verified by VISA, Mastercard SecureCode, MirAccept).

Перед оплатой Владелец карты должен быть уверен, что Банк-эмитент карты разрешает отплаты через интернет и активировал для карты функционал 3DS. При отсутствии в Банке-эмитенте правильной активации 3DS и связки с номером телефона к Вам просто не придет смс для подтверждение операции.

53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные .

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

ОК 013-94 ОК 013-2014 Код ОКОФ для принтера 143020360 320.26.20.15 Код ОКОФ для сканера 143010210 320.26.20.15 Код ОКОФ для МФУ (многофункционального устройства) 143020360 320.26.20.15 Код ОКОФ для персонального компьютера

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Какой вывод из этого можно сделать?

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

Учитывая технические возможности указанного многофункционального

Стоимость амортизируемого имущества списывается в расходы посредством начисления амортизации.

25 НК РФ и классификации основных средств, утвержденной Правительством РФ.

Для основных средств, которые не

Сервер — это удобно не только потому, что все компьютеры работают в единой сети, но и потому, что имеющаяся на сервере информация обычно доступна в режиме 24/7 И плоттеры, и накопители для серьезных задач стоят дороже 40 000 руб. Надо амортизировать, но с каким СПИ?

Если искать эти устройства в Классификации точно по их названиям, вы ничего не найдете.

Зато во 2-й группе есть печатающие устройства к компьютерам и системы хранения информации. Плоттер вполне подходит под первое, а внешний накопитель — под второе. 220.41.20.20.342 Сеть нефтегазосборная 220.41.20.20.

142 Скважина газовая для эксплуатационного бурения 320.26.30.11.150 Средства связи радиоэлектронные радиостанции приемно-передающие переносные, автомобильные и мотоциклетные 320.26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP);

граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания 330.26.51.20 Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления 330.26.51.41 Приборы и аппаратура для измерения или обнаружения ионизирующих излучений 330.26.51.

Окоф 2019 Принтер

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е.

Обоснование

Многофункциональное устройство (МФУ) — это устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля.

По какому коду окоф учитывать принтер – Правовой мир

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2018 года.

Окоф – особенности и принципы выбора кода

ОКОФ – это общероссийский классификатор основных фондов, который используется для учета основных средств предприятия. В совокупности использование определенных кодов государственным статистам помогает оценивать характер и качество имущества предприятий.

Лазерный принтер

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Компьютеры и принтеры – вторая амортизационная группа

Согласно классификатору основных средств любые цифровые печатающие устройства, являющиеся компьютерной периферией, могут быть отнесены к категориям:

- Код ОКОФ для лазерного принтера (с 1 января 2017) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2017 – 14 3020000, категория «Техника электронно-вычислительная».

С 1 января 2017 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2.

Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие. Для быстрого перевода используется конвертер ОКОФ-2.

При этом в новой версии также отсутствует понятие многофункционального устройства, и возникают сложности с кодированием техники.

Мфу – третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2018 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет.

При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.

13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2018 дополнительное разъяснение отсутствует.

Мфу амортизационная группа

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально.

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

Компьютер

Современный офис невозможно представить без компьютера. Стоимость современных ПК различных модификаций может достигать предельной стоимости отнесения объекта к основным средствам, и, следовательно, такое офисное оборудование амортизируется.

Код ОКОФ для компьютеров — 330.28.23.23, что соответствует 2 группе амортизации, со сроком полезного использования более 2-х лет, до 3-х включительно. Организация вправе самостоятельно определить конкретный срок, опираясь на указанный диапазон значений. К этой же группе относят:

- ПК стационарного типа;

- ноутбук;

- моноблок.

Все названные устройства представляют собой готовые рабочие комплексы и учитываются как единый инвентаризационный объект.

На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект. Это устройство может приносить экономический эффект только в комплексе с другими частями, составляющими объект «компьютер». Приобретенный монитор учитывают как ТМЦ (как материал или как товар).

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

ОКОФ 330.28.23.23 «Машины офисные и проч.» применяется также для:

- серверов;

- модемов различных модификаций;

- систем, предназначенных для хранения информационных массивов.

МФУ, принтер, сканер, шредер

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему.

Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года.

Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

Какой окоф у мфу с 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Какой окоф у мфу с 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бухгалтеры должны применять новый классификатор основных средств по амортизационным группам в 2020 году. Он утвержден постановлением Правительства РФ от 07.07.2016 № 640. Расскажем, как изменился классификатор, в отношении каких объектов основных средств его применять. Приведем таблицу соответствия старых и новых кодов.

Амортизационная группа для мфу в 2020 году

Зато во 2-й группе есть печатающие устройства к компьютерам и системы хранения информации. Плоттер вполне подходит под первое, а внешний накопитель — под второе. Значит, 2-я группа — СПИ свыше 2 и до 3 лет включительноКлассификация.

Код окоф для принтера в 2020 году

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно. Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов.

Амортизационные группы установлены Постановлением Правительства РФ от При этом п.

Если основное средство ввели в эксплуатацию после 1 января года, при отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации.

Если это невозможно, следует действовать по аналогии с ранее применявшейся классификацией. На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект.

К какой амортизационной группе относятся многофункциональные устройства (МФУ)?

Согласно третьей категории оборудование списывается за года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Согласно классификатору основных средств любые цифровые печатающие устройства, являющиеся компьютерной периферией, могут быть отнесены к категориям:.

Важно Росстандарта от Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов.

Какой окоф у мфу

Какой окоф у мфу с г Лазерный принтер Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к годам.

Компьютеры и принтеры — вторая амортизационная группа Новый классификатор ОКОФ с года Какой окоф у мфу с г Кондиционер бытовой окоф амортизационная группа Какой окоф у мфу с года Назначение К какой амортизационной группе относятся многофункциональные устройства МФУ К какой амортизационной группе относится компьютер в РФ в году Требования к амортизационным группам Примечание.

ОКОФ: многофункциональное устройство

На нашем сайте классификатор ОКОФ представлен иерархически. Но нам не всегда понятна логика формирования кодов. Дочерними могут оказаться коды с разным числом разрядов.

Например, для группировки ОКОФ применяется для целей бюджетного бухгалтерского учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

: Как выглядит документ на право собственности земли 2020 года

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Ошибочное отражение ОС становится причиной многих проблем для предприятий.

Новый окоф для мфу в 2020 году

Арбитры указали, что в соответствии с Классификацией основных средств, включаемых в амортизационные группы, средства светокопирования (включая средства копирования и оперативного размножения) относятся к третьей амортизационной группе с кодом ОКОФ 14 3010210 (имущество). При этом согласно примечанию к данной позиции к средствам светокопирования относятся средства копирования и оперативного размножения.

Принтер Печатный Окоф 2020 Амортизационная Группа

В первом случае, если амортизационная группа, к которой отнесен объект основного средства, отлична от новой налоговой классификации, переводить объект в эту группу не нужно, как и пересматривать первоначальный или остаточный срока полезного использования.

Согласно третьей категории оборудование списывается за года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Многофункциональные устройства МФУ относятся к Третьей амортизационной группе. Срок полезного использования МФУ может быть установлен в интервале от свыше 3 лет, до 5 лет включительно.

Многофункциональное устройство МФУ — это устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля.

Непосредственно в Классификации основных средств, включаемых в амортизационные группы МФУ не упомянуты.

Окоф принтера в 2020 году

Например, теперь можно встретить следующие коды: Код Основное средство Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам.

Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС:Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали,.

· 3D-принтер для создания прототипов, мастер моделей, промышленного дизайна. Такой принтер имеет процессор, позволяет вводить и обрабатывать информацию, а также выводить на печать готовые детали.

Поэтому присвойте ему код по ОКОФ 320.26.20.

13 «Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных».

Если же у Вас самостоятельное устройство, которое можно отнести к ИКТ, и его применение не ограничивается офисной целью вывода информации на печать, то отнесите его к соответствующему коду 320.26.

2 «Компьютеры и периферийное оборудование».

Об этой возможности говорит и наличие переходного ключа, по которому устройства ввода и вывода информации (старый код 143020360 по ОКОФ ОК 013-94) переносили на код 320.26.2.

Добавить комментарий