Акт несоответствия товара

По договору поставки недостача товара может быть выявлена не только при приемке товара, но и позднее. Например, когда недовложение обнаруживается уже при вскрытии коробки. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как покупателю отразить в учете недопоставку, которая была обнаружена после приемки и оформлена Актом о расхождениях (ТОРГ-2).

Содержание

- Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

- Отражение недопоставки товаров с ТОРГ-2 после приемки в «1С:Бухгалтерии 8»

- Перечисление денежных средств поставщику

- Поступление товаров от поставщика

- Отражение недопоставки товаров

- Получение переплаты от поставщика

- Как составить претензию

- Порядок подготовки претензии

- Как передать заявление поставщику

- На какие законодательные акты можно сослаться

- Когда следует обратиться в суд

- Для чего нужен акт о недостаче товара

- Как составить акт о недостаче товара при приемке

- Претензия к акту о недостаче товара

- Кто составляет акт о недостаче товара при приемке

- Сроки составления акта о недостаче и претензии поставщику

- Учет недостачи товара у покупателя и поставщика

- Какие еще документы могут быть составлены при приемке товара

Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

В общепринятом понимании под недопоставкой товаров понимается поставка товара поставщиком в количестве меньшем, чем зафиксировано в договоре, в счете-фактуре, в товаросопроводительных документах и так далее.

При получении товаров в количестве, не соответствующем условию договора, покупатель вправе или потребовать передать недостающее количество товара, или отказаться от переданного товара и от его оплаты. А если товар оплачен, то потребовать от поставщика возврата уплаченной денежной суммы (п. 1 ст. 466 ГК РФ).

Факт расхождения количества товаров оформляется соответствующим актом, который является основанием для предъявления претензии поставщику. До 01.01.2013 при обнаружении расхождения при приемке товаров применялись акты по форме № ТОРГ-2 или по форме № ТОРГ-3, которые были утверждены постановлением Госкомстата России от 25.12.1998 № 132. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При обнаружении недопоставки после принятия к учету приобретенных товаров на основании товаросопроводительных документов покупатель по согласованию с поставщиком вносит исправления в данные бухгалтерского учета (БУ) и налогового учета (НУ).

При уменьшении стоимости приобретенных товаров в связи с уточнением их количества покупатель производит восстановление НДС в размере разницы между суммами налога, исчисленными исходя из стоимости приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление НДС покупатель производит в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ).

1С:ИТС

В справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству» см. подробнее о том, . В этом же разделе в справочнике «Налог на добавленную стоимость» см., .

Отражение недопоставки товаров с ТОРГ-2 после приемки в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 у покупателя недопоставки товаров, выявленной после приемки, с составлением Акта о расхождениях (ТОРГ-2).

Пример

Организация ООО «Модный город» (покупатель) заключила с ООО «Торговый дом» (продавец) договор на поставку товаров на сумму 240 000,00 руб. (в т. ч. НДС 20 % — 40 000,00 руб.):

- 20.03.2020 — покупатель внес полную предоплату за товары;

- 30.03.2020 — покупатель принял поступившие товары;

- 02.04.2020 — покупатель обнаружил недопоставку товаров, сформировал и направил продавцу акт о расхождениях;

- 04.04.2020 — покупатель согласовал с поставщиком уменьшение цены договора и получил от поставщика корректировочный счет-фактуру;

- 06.04.2020 — покупатель получил от поставщика возвращенную сумму переплаты.

Последовательность операций приведена в таблице.

Перечисление денежных средств поставщику

Отражение в учете оплаты поставщику (операция 1.1 «Перечисление предварительной оплаты») в программе регистрируется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса — подраздел Банк — Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51

— на сумму перечисленной поставщику предоплаты в размере 240 000,00 руб.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Поступивший от поставщика счет-фактуру на перечисленную предоплату (операции 1.2 «Регистрация полученного счета-фактуры»; 1.3 «Вычет НДС по перечисленной предварительной оплате») можно ввести:

- через список документов Счета-фактуры полученные (раздел Покупки — подраздел Покупки — Счета-фактуры полученные);

- на основании документа Списание с расчетного счета по кнопке Создать на основании.

В новом документе Счет-фактура полученный большинство полей заполняются автоматически. При этом следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Если покупатель намерен производить вычет НДС при перечислении продавцу предварительной оплаты, то в строке Отразить вычет НДС в книге покупок следует проверить наличие флага.

При проведении документа Счет-фактура полученный в регистр бухгалтерии вносится запись:

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Поступление товаров от поставщика

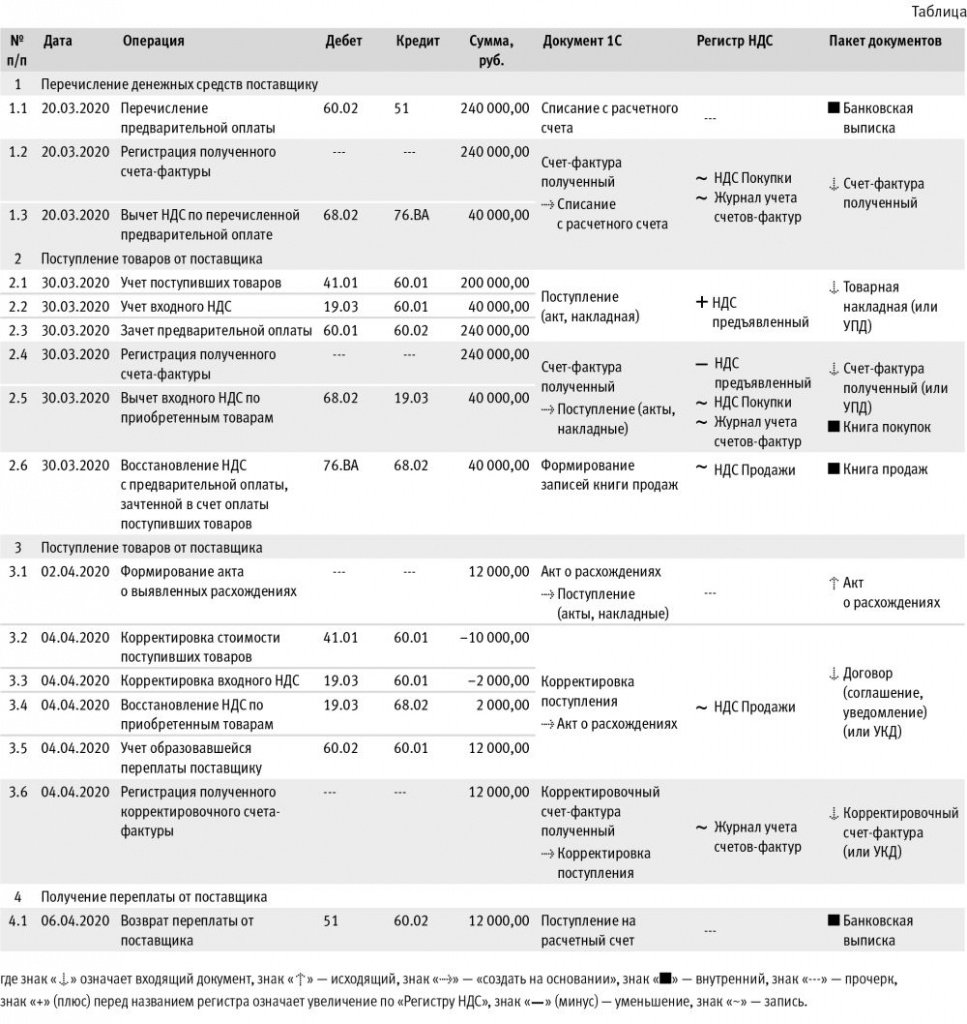

Поступление товаров от поставщика (операции 2.1 «Учет поступивших товаров»; 2.2 «Учет входного НДС»; 2.3 «Зачет предварительной оплаты») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления товаров

Поскольку в момент приемки товаров расхождения выявлены не были, в строке Есть расхождения над табличной частью документа Поступление (акт, накладная) флаг отсутствует. При проведении документа Поступление (акт, накладная) вводятся следующие записи в регистр бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенной предварительной оплаты в размере 240 000,00 руб., если по гиперссылке Расчеты (рис. 1) установлено значение зачет аванса автоматически;

Дебет 41.01 Кредит 60.01

— на стоимость поступивших товаров без НДС в размере 200 000,00 руб.;

Дебет 19.03 Кредит 60.01

— на сумму входного НДС, предъявленную поставщиком по поступившим товарам, в размере 40 000,00 руб.

В результате проведения документа Поступление (акт, накладная) выполняется запись в регистр накопления НДС предъявленный с видом движения Приход и событием Предъявлен НДС Поставщиком по принятым к учету товарам.

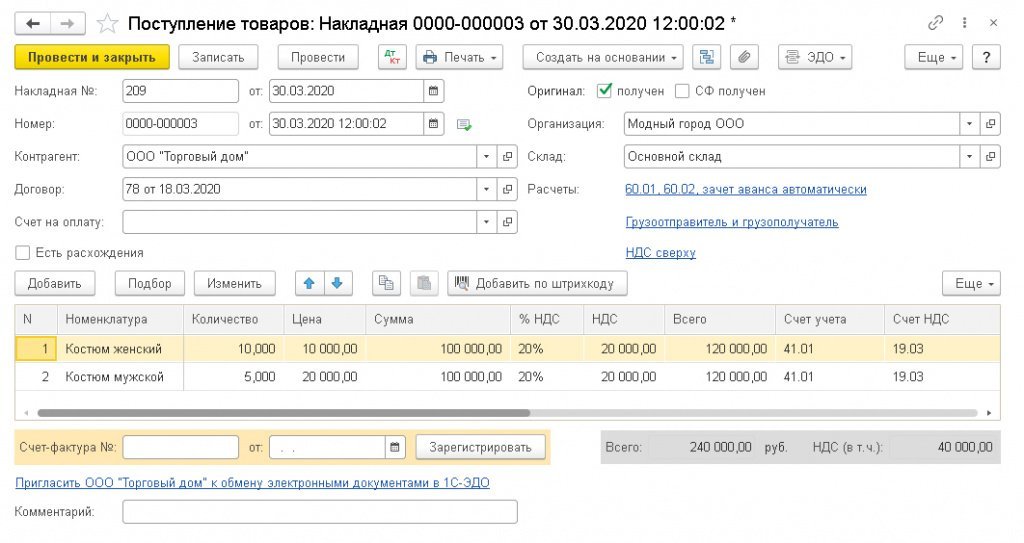

Для регистрации полученного счета-фактуры (операции 2.4 «Регистрация полученного счета-фактуры»; 2.5 «Вычет входного НДС по приобретенным товарам») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Формирование акта о расхождениях

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@;

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

Если покупатель не ведет раздельный учет и приобретенные товары предназначены для использования в облагаемой НДС деятельности, то для предъявления к вычету входного НДС в налоговом периоде получения счета-фактуры достаточно проверить наличие флага в строке Отразить вычет НДС в книге покупок датой получения. Обратите внимание, установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения следует снять:

- если покупатель не будет заявлять налоговый вычет (в т. ч. если приобретенные товары не будут использоваться для облагаемой НДС деятельности);

- если покупатель намерен перенести налоговый вычет входного НДС на следующие налоговые периоды (абз. 1 п. 1.1 ст. 172 НК РФ);

- если счет-фактура фактически получен после завершения налогового периода, в котором товары были приняты на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации за указанный налоговый период (абз. 2 п. 1.1 ст. 172 НК РФ).

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести, открыв список доступных команд с помощью кнопки Еще.

В результате проведения документа Счет-фактура полученный при установленном флаге в документе Счет-фактура полученный формируется бухгалтерская запись:

Дебет 68.02 Кредит 19.03

— на сумму НДС, принятую к вычету по принятым к учету товарам.

В регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму НДС, принятую к вычету. В регистр накопления НДС Покупки вносится запись для формирования книги покупок.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Для выполнения операции по восстановлению (операция 2.6 «Восстановление НДС с предварительной оплаты, зачтенной в счет оплаты поступивших товаров») необходимо создать документ Формирование записей книги продаж (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

Для автоматического заполнения табличной части нового документа Формирование записей книги продаж на основании сведений учетной системы следует выполнить команду Заполнить.

В результате проведения документа Формирование записей книги продаж в регистр бухгалтерии вносится запись:

Дебет 76.ВА Кредит 68.02

— на сумму НДС, принятую к вычету по перечисленной предоплате и подлежащую восстановлению после приобретения соответствующих товаров.

В регистр накопления НДС Продажи вносится запись для книги продаж, отражающая восстановление НДС.

В книге покупок за I квартал 2020 года (раздел Отчеты — подраздел НДС) будут зарегистрированы:

- счет-фактура № 158 от 20.03.2020 — на сумму НДС, предъявленную продавцом с перечисленной суммы предварительной оплаты, с кодом вида операции (КВО) 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- счет-фактура № 209 от 30.03.2020 — на сумму НДС, предъявленную продавцом по приобретенным товарам, с КВО 01, который соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к Приказу № 136).

В книге продаж за I квартал 2020 года (раздел Отчеты — подраздел НДС) будет зарегистрирован:

- счет-фактура № 158 от 20.03.2020 — на сумму НДС, принятую к вычету с перечисленной суммы предоплаты и восстановленную в связи с приобретением соответствующих товаров, с КВО 21, который соответствует операциям по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (Приложение к Приказу № 136).

В Разделе 3 декларации по НДС за I квартал 2020 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты) будут отражены:

- по строке 080 (в том числе 090) — сумма НДС, исчисленная с суммы полученной предоплаты и восстановленная после приобретения соответствующих товаров, в размере 38 000,00 руб. (графа 3);

- по строке 120 — сумма НДС, предъявленная продавцом по приобретенным товарам, в размере 38 000,00 руб. (графа 3);

- по строке 130 — сумма НДС, предъявленная к вычету с перечисленной суммы предоплаты, в размере 40 000,00 руб. (графа 3).

Отражение недопоставки товаров

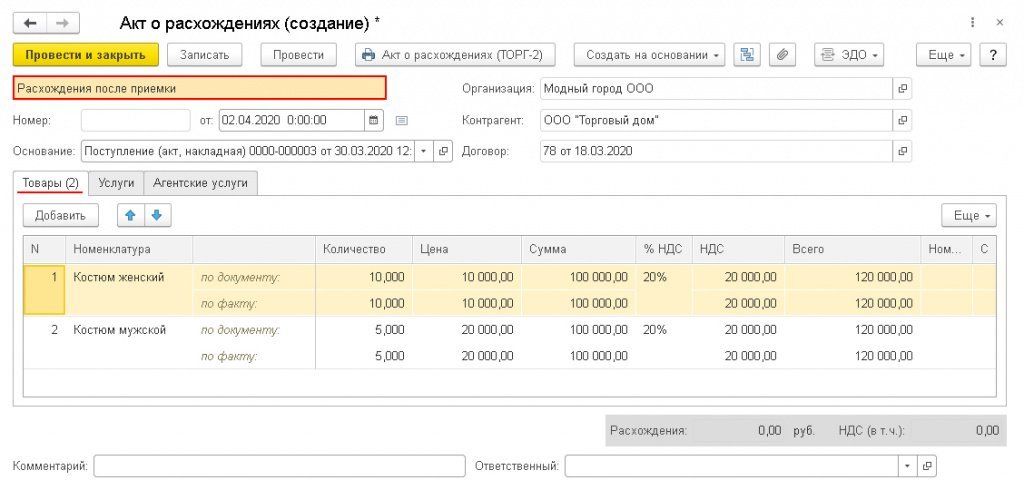

Для того, чтобы в БУ и НУ отразить выявленное расхождение в количестве поступивших товаров (операция 3.1 «Формирование акта о выявленных расхождениях»), необходимо на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании сформировать документ Акт о расхождениях (рис. 2).

Обратите внимание, в документе Акт о расхождениях будет размещена специальная строка, указывающая на то, что данный документ сформирован после принятия к учету поступивших товаров (работ, услуг). Это связано с тем, что документ Акт о расхождениях, сформированный после принятия к учету приобретений, и документ Акт о расхождениях, сформированный непосредственно в момент приемки (когда проставляется флаг в строке Есть расхождения в документе Поступление (акт, накладная)), производят различные движения в БУ и НУ.

В табличной форме документа Акт о расхождениях для каждой товарной позиции предусмотрены две строки, в которых отражается информация о поступивших товарах: по товарной накладной (по документу) и по фактическому поступлению (по факту).

По тем товарным позициям, по которым выявлены расхождения, необходимо в строке по факту уточнить количество поступивших товаров, после чего для данной товарной позиции появится еще одна строка со сведениями о расхождениях (расхождения:), рис. 2.

По кнопке Акт о расхождениях (ТОРГ-2) из документа Акт о расхождениях (рис. 2) можно перейти в форму просмотра акта и выполнить его печать.

Проведенный документ Акт о расхождениях никаких движений в БУ и НУ не производит.

Для корректировки стоимости приобретенных товаров в БУ и НУ (операции 3.2 «Корректировка стоимости поступивших товаров»; 3.3 «Корректировка входного НДС»; 3.4 «Восстановление НДС по приобретенным товарам»; 3.5 «Учет образовавшейся переплаты поставщику») необходимо на основании документа Акт о расхождениях (рис. 2) по кнопке Создать на основании сформировать документ Корректировка поступления с видом операции Корректировка по согласованию сторон (раздел Покупки — подраздел Покупки).

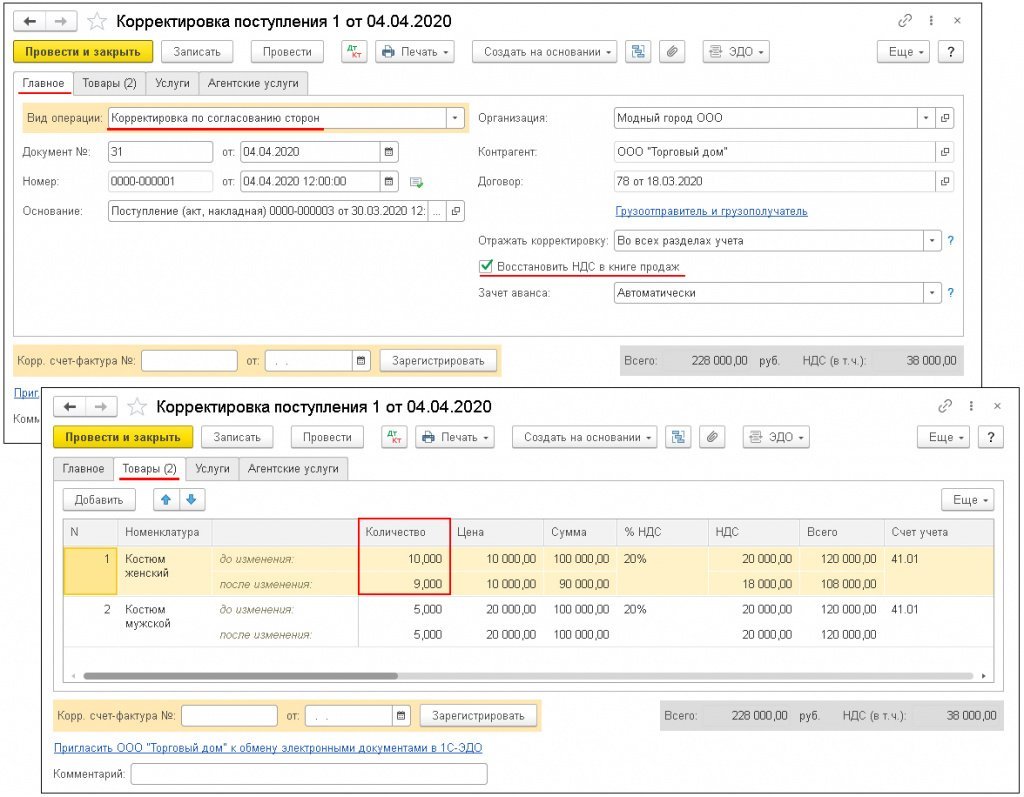

На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели;

- в строке Восстановить НДС в книге продаж — проверить наличие флага, поскольку при уменьшении стоимости приобретенных товаров ранее принятая к вычету сумма входного НДС подлежит восстановлению в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ.

Рис. 3. Отражение корректировки поступления

На закладке Товары в строке после изменения табличной части будут отражены уточненные показатели по соответствующей товарной позиции.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 60.02 Кредит 60.01

— на образовавшуюся сумму предоплаты в результате уменьшения цены приобретенных товаров;

Дебет 19.03 Кредит 68.02

— на сумму НДС, подлежащую восстановлению;

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

В регистр НДС Продажи вносится запись для формирования книги продаж за налоговый период корректировки стоимости (за II квартал 2020 года) на сумму НДС, предъявленную к налоговому вычету по приобретенным товарам и подлежащую восстановлению после уменьшения их стоимости. Для регистрации полученного корректировочного счета-фактуры (операция 3.6 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления. Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к Приказу № 136).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном корректировочном счете-фактуре. Если при уменьшении стоимости приобретенных товаров образующаяся сумма переплаты не возвращается покупателю, а засчитывается в счет будущих поставок товаров, то такая сумма признается для целей исчисления НДС предварительной оплатой, и покупатель в соответствии с пунктом 12 статьи 171, пунктом 9 статьи 172 НК РФ имеет право на налоговый вычет суммы НДС, исчисленной с данной предоплаты.

Поскольку в данном случае сторонами сделки согласовано уменьшение цены договора и возврат продавцом образовавшейся суммы переплаты, то данная сумма предоплатой не является. Следовательно, продавец с такой суммы переплаты НДС не исчисляет и покупателю не предъявляет. Таким образом, в книге продаж за II квартал 2020 года будет зарегистрирован:

- корректировочный счет-фактура № 227 от 04.04.2020, составленный к счету-фактуре № 209 от 30.03.2020, — на сумму НДС, восстановленную в связи с уменьшением стоимости приобретенных товаров, в размере 2 000,00 руб. с КВО 18.

В Разделе 3 декларации по НДС за II квартал 2020 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты) будут отражены:

- по строке 080 — сумма НДС, принятая к вычету при приобретении товаров и восстановленная в связи с уменьшением их стоимости, в размере 2 000,00 руб. (графа 3).

Получение переплаты от поставщика

Возврат поставщиком переплаты, образовавшейся в результате недопоставки товаров (операция 4.1 «Возврат переплаты от поставщика»), в программе отражается с помощью документа Поступление на расчетный счет с видом операции Возврат от поставщика, который формируется путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов — Банковские выписки).

В результате проведения документа Поступление на расчетный счет в регистр бухгалтерии вносится запись:

Дебет 51 Кредит 60.02

— на сумму переплаты, возвращенной поставщиком в связи с недопоставкой товаров.

1С:ИТС

В справочнике «Учет по налогу на добавленную стоимость раздела «Инструкции по учету в программах 1С» см. подробнее: ; .

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2017 год: Статья 526 «Государственный или муниципальный контракт на поставку товаров для государственных или муниципальных нужд» ГК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Отклоняя требование поставщика о признании контракта на поставку товара прекратившим свое действие, недействительными решений об одностороннем отказе от исполнения контракта, расторжении договора поставки, суд в порядке статьи 523, статьи 525, статьи 526 ГК РФ, пункта 14 Постановления Пленума ВАС РФ от 22.10.1997 N 18 установил, что в контракте предусмотрен самостоятельный порядок приемки продукции по качеству, не включающий обязательный вызов представителя поставщика для приемки, при этом поставка некачественного товара подтверждается заключением экспертизы, принимая во внимание составление заказчиком акта о выявленных недостатках в поставленном товаре в разумные сроки, немедленное направление им претензии в адрес поставщика с требованием замены товара в соответствии с условиями контракта, при отсутствии со стороны поставщика действий по проверке претензий заказчика к качеству поставленного товара, конкретных возражений по выявленным нарушениям, а также учитывая, что срок действия контракта истек, товар возвращен истцу и реализован третьим лицам, что свидетельствуют об отсутствии интереса обеих сторон в продолжении правоотношений и исполнении контракта.

При подписании договора поставщик и покупатель оговаривают качество товара, его технические характеристики, сроки доставки, порядок оплаты и другие условия сделки. Если какие-либо из этих условий нарушаются, покупатель может обратиться с претензией. Это обязательный этап урегулирования спора до обращения в арбитражный суд. В конце статьи можно скачать образец претензии поставщику.

Как составить претензию

Что включает в себя письмо-претензия к поставщику?

- Информация об адресате (должность и ФИО директора организации, наименование юридического лица, его адрес).

- Информация об отправителе (для организации указывается название и адрес, индивидуальный предприниматель пишет ФИО и адрес регистрации).

- Название документа.

- Подробности заключения сделки, описание взятых обязательств.

- Детальная характеристика полученной продукции с указанием на обнаруженные нарушения договора поставки.

- Конкретные требования заявителя. Он вправе потребовать заменить товар на продукцию надлежащего качества, вернуть уплаченные средства, снизить стоимость и так далее.

- Срок выполнения требований покупателя.

- Последствия невыполнения заявленных требований.

- Перечень приложенных документов.

- Дата и подпись.

В образце письма-претензии по качеству товара поставщику находятся ссылки на законодательные акты, которые дают право обращаться с таким заявлением. Составитель устанавливает срок, в течение которого нужно направить ответ. В его отсутствие он вправе обратиться для разрешения спора в арбитражный суд.

Претензию подписывает руководитель фирмы-покупателя. Свои подписи ставят и члены комиссии, обнаружившие несоответствие качества и составившие акт о расхождении.

Порядок подготовки претензии

Перед подачей претензии поставщику по некачественному товару, нужно тщательно изучить условия договора. Следует разобраться, какой порядок разрешения споров предусмотрен его условиями.

Второй аспект — сопроводительные документы. Вместе с грузом поставляются:

- товарная накладная;

- счет-фактура;

- счет на оплату.

Во время принятия продукции нужно удостовериться в соответствии доставленных товаров параметрам, указанным в сопроводительных документах. Если на этом этапе обнаружены недостачи, брак готовится акт о расхождении (по форме ТОРГ-2).

Важно! Претензия поставщику всегда содержит характеристики полученного товара и указания на несоответствие.

На основании информации, собранной в акте о расхождении, удобно составить претензию. Его дату и номер рекомендуется включать в текст документа.

Как передать заявление поставщику

Направление претензии по качеству товара поставщику по образцу — обязательный этап досудебного разрешения спора. Чтобы зафиксировать попытку урегулирования ситуации, подачу заявления нужно подтвердить документально.

Поэтому претензия направляется одним из следующих способов:

- При личной передачи организации-поставщику.

- Почтовым отправлением с уведомлением о вручении.

Документ печатается в двух экземплярах. При личном представлении организации-поставщику второй образец останется на руках у заявителя. Нужно попросить ответственного сотрудника поставить на нем отметку о принятии. В этом случае у покупателя останется письменное доказательство попыток досудебного урегулирования.

Важно! Если способ подачи претензии или ее образец закреплен договором, нужно придерживаться этих условий.

Если нет возможности лично прийти в офис организации-поставщика, можно направить почтой претензию поставщику по некачественному товару по образцу. Понадобится оформить заказное письмо с описью вложения и уведомлением о вручении. Когда получатель возьмет документы, заявителю придет бланк с его подписью. В случае подачи искового заявления покупателю пригодится это уведомление.

На какие законодательные акты можно сослаться

В тексте приветствуются ссылки на законодательные акты. Все условия и требования должны быть переданы ясно, чтобы исключить неверное толкование.

Покупатель при составлении документа может воспользоваться следующими ссылками:

- Статья 475 ГК РФ позволяет клиенту, который не был предупрежден о недостатках продукции, требовать уменьшения его стоимости, возмещения затрат на устранение неисправностей, замены товара, возврата средств (в зависимости от степени повреждения).

- Статья 518 ГК РФ поясняет, что, если поставщик, уведомленный о несоответствии качества товара, не произвел немедленную замену, покупатель может предъявить ему требования, оговоренные статьей 475 ГК РФ.

- Статья 523 ГК РФ устанавливает право покупателя на односторонний отказ от выполнения условий договора поставки в случае существенного нарушения соглашения второй стороной.

В тексте документа также уместно ссылаться на пункты договора поставки, по которому предоставляется продукция. Стоит указать, какие последствия наступят в случае невыполнения требований покупателя.

Когда следует обратиться в суд

Если претензия по качеству товара не принесла желаемого результата, покупатель вправе обратиться в суд. Если он сделает это до направления заявления поставщику, иск будет оставлен без движения по причине несоблюдения досудебного порядка.

В образце претензии содержатся характеристики товара и указания на несоответствие показателям качества. Покупателю следует внести в текст конкретные требования и срок для их выполнения. При отсутствии ответа можно идти в арбитражный суд. Претензия составляется в произвольной форме. Далее можно скачать образец документа.

Приемка товара является довольно важной процедурой. Она требует пристального внимания от сотрудников, принимающих продукцию, так как от них помимо самой приемки также требуется проконтролировать качество товара и соответствие количества. При несоответствии фактических данных с теми, что указаны в документах, составляется акт о недостаче товара при приемке.

Для чего нужен акт о недостаче товара

Данный документ необходим для фиксации несоответствия товаров при их доставке с полным их описанием и количеством. Сравнение фактических данных производят с данными, записанными в накладных. Данный документ требуется для следующих целей:

- Для статистики, так как позволяет определить уровень организации, а также работу администрации компании и иных работников. Если в организации установлены строгие и четкие правила работы, то все процессы будут контролироваться должным образом, а значит и потери будут сведены к минимуму.

- Для отражения сумм убытков, понесенных компанией и подлежащую компенсации для поддержания баланса. Данный документ также применяется при подготовке отчетности.

Важно! Если при приемке товара от поставщика была обнаружена недостача, то составляется акт о недостаче. Данный документ передается поставщику для объяснения причины произошедшего, а также компенсации (денежными средствами, продукцией). Правильное составление данного акта позволит защитить интересы пострадавшей стороны в случае судебных разбирательств.

Проверку товара при приемке следует проводить в присутствии сотрудников транспортной компании или в присутствии представителей поставщика. Возникнуть недостача может по разным причинам, например:

- по вине поставщика (отгрузил меньшее количество);

- порча товара при транспортировке, нарушение правил упаковки;

- в случае поставки некомплектного товара.

Составление акта недостачи позволяет взыскать с виновного денежную компенсацию и решить иные спорные вопросы с продавцом.

Как составить акт о недостаче товара при приемке

Акт о недостаче товара можно составить по унифицированной форме (ТОРГ-2 и ТОРГ-3), либо по форме, самостоятельно разработанной компанией. При разработке своей формы можно использовать за образец указанные унифицированные бланки. Самостоятельно разработанный бланк должен быть утвержден в учетной политике компании.

Заполняя акт о недостаче необходимо помнить о том, какие обязательные графы он должен в себя включать:

- дата составления акта, место составления;

- члены комиссии, выявившие недостачу;

- товар, который подлежал проверке;

- сведения о перевозчике;

- информация о ТС, наличии/отсутствии пломб на контейнерах для перевозки;

- условия хранения;

- недостача (описывается наименование и количество недостающего товара);

- стоимость (в том числе НДС).

После в акте можно указать таблицу, в которой будут указываться расхождения в количестве товара. Указывается количество мест, масса, фактически поступившая продукция и расхождения. После заполняется таблица, в которой фиксируется количество товара по документам поставщика и по факту. При этом указывается следующая информация:

Под таблицей может быть указано, как именно проводились измерения количества товара, а также подробно описаны все обнаруженные дефекты.

Важно! Акт заверяется лицами, осуществляющими приемку товара и обнаружившими недостачу. Для организации это должно быть не менее трех человек, а для ИП – один.

Составляется акт в двух экземплярах, один из которых передается в бухгалтерию, где проводится сверка данных и заверение документа, а второй направляется поставщику по почте или через интернет. Но экземпляров документа может быть и больше – по числу задействованных сторон. Например, для поставщика, для покупателя и для транспортной компании.

Претензия к акту о недостаче товара

К акту о недостаче следует приложить претензию, в которой будут указаны возможные способы решения проблемы. Выражаться они могут в следующем:

- требование о доставки оплаченного и указанного в накладной товара;

- согласие на то количество продукции, которое было получено при условии возврата разницы денежными средствами;

- требование о возврате всей денежной суммы в случае отказа от всей партии товара.

Кто составляет акт о недостаче товара при приемке

Как правило за приемку товарных ценностей отвечают кладовщики, если в компании есть данная единица. В том случае, если фирма не крупная, и поставка нерегулярная, то эта обязанность может возлагаться на иного сотрудника. При этом с сотрудником, принимающим данные ценности и отвечающим за их хранение, должен быть заключен договор о полной материальной ответственности. В его должностной инструкции должны быть прописаны данные обязанности.

Заполняя документ, ответственный сотрудник должен придерживаться следующих правил:

- Подготовить распечатку нужной формы документа.

- Определить точное количество недостачи (причем указываются не только не поставленные позиции, то и не полностью укомплектованные).

- Заполняют акт в присутствии второй стороны.

- Вместе с актом составляют претензию, в которой предлагаются возможные способы решения проблемы.

- Если поставщиков несколько, то акт составляется на каждого из них отдельно.

Сроки составления акта о недостаче и претензии поставщику

Важно! Поставщику акт следует направить в достаточно короткие сроки. В противном случае поставщик имеет право отказаться от выполнения требований по претензии.

Подготовить акт о недостаче товара необходимо в тот же день, когда эта недостача была обнаружена. Если в тот же день сделать это невозможно, то акт должен быть составлен не позднее следующего дня. Это можно сделать и без участия представителей транспортной компании (если они отказались от участия). Кроме того, представители транспортной компании могут отказаться ставить свою подпись на документе. В этом случае потребуется изложить основания для отказа. После того, как акт будет составлен, в товарной накладной проставляется отметка о подобных действиях. Читайте также статью ⇒ ЧТО ДЕЛАТЬ ПРИ НЕДОСТАЧЕ ПРИ ИНВЕНТАРИЗАЦИИ В 2020 ГОДУ

Учет недостачи товара у покупателя и поставщика

Если недостачу обнаружил покупатель, то сумма претензий, предъявляемых продавцу, отражается по дебету счета 76.2 «Расчеты по претензиям» и кредиту 60 счета «Расчеты с поставщиками». К учету принимают только то количество продукции, которая фактически была поставлена. Если разница будет установлена уже после принятия продукции к учету, то данные нужно будет изменить.

Продавцу в случае обнаружения недостачи при приемке товара нужно будет сделать запись о стоимости фактически поставленных товаров. Сложности могут возникнуть в том случае, если недостача была обнаружена уже после приемки товара. В этом случае порядок действий будет зависеть от того, когда была обнаружена недостача:

| Когда обнаружена недостача | Что делать |

| Недостача выявлена в конце отчетного периода, но в текущем календарном году | В этом случае потребуется определить излишне начисленные прибыль, налоги и себестоимость. |

| Недостача выявлена уже в следующем году | При таких обстоятельствах отчетность за прошедший год уже может быть сдана в контролирующие органы. Завышение доходов организации о продажи придется изменить путем отражения данной суммы в прочих расходах, а себестоимость – через доходы. Изменения вносятся датой начала претензии. |

Важно! Поставщик для отражения недостачи своей поставки не применяет 76.2 счет. Задолженность до даты признания претензии будет отражаться на 62 счете «Расчеты с покупателями».

Какие еще документы могут быть составлены при приемке товара

Принимая товарные ценности, уполномоченный сотрудник должен проводить проверку их количества и качества. По результатам проверки составляется один из следующих документов:

- Акт приемки составляется в том случае, если не было выявлено каких-либо несоответствий и нареканий.

- Акт возврата составляется в случае выявления порчи всей продукции, либо большей ее части.

- Акт о недостаче заполняется при недопоставке.

- Акт об излишках составляется в том случае, если покупатель хочет забрать излишки себе.

Все документы должны составляться по строгим нормам. При этом четко указываются причины составления документа.

Оцените качество статьи. Мы хотим стать лучше для вас:

Акты

Добавить комментарий