Аккредитив: это что?

Развитие торгово-экономических отношений обусловило появление адекватной финансовой системы. Аккредитивная форма расчетов – одна из самых надежных, когда речь идет об операциях ВЭД. Однако среди участников процесса она не особо популярна. Давайте разберемся, почему.

Содержание

- Определение

- Виды

- Способы оплаты

- Недостатки аккредитивной формы расчетов

- Ввоз товара

- Вывоз товара

- Аккредитивная форма расчетов: схема

- Пример

- Альтернативный вариант

- Советы банкиров

- Резюме

- Необходимые сведения

- Виды аккредитивов и их характеристики

- Возникающие нюансы

- Преимущества аккредитива

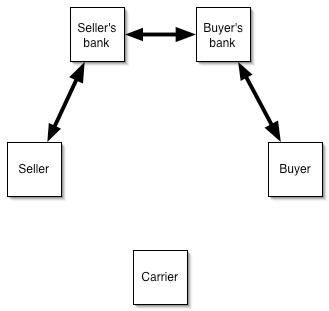

- Стороны, участвующие в расчетах

- Обязательные условия договора при расчетах по аккредитиву

- Обязательные реквизиты аккредитива

- Виды аккредитивов

- Порядок расчета по аккредитиву

- Когда может пригодиться аккредитив?

- Как проходит оплата с помощью аккредитива?

- Насколько это долго и сложно?

- Сколько это стоит?

- Аккредитив лучше или хуже банковской ячейки и счета эскроу?

- Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

- Зачем нужны аккредитивы?

- Расчёты по аккредитиву

- Что такое индоссамент?

- Акцепт счёта

Определение

Аккредитив — это обязательство финансового учреждения оплатить товар поставщику по поручению клиента. Трансферт пройдет, если будут предоставлены документы, которые подтверждают отгрузку товара в полном объеме и в определенный срок. Аккредитивная форма расчетов утверждается отдельным контрактом купли-продажи. По таким операциям участники имеют дело только с бумагами.

Преимущества аккредитивной формы расчетов:

- защита интересов сторон, гарантия поставки товара в оговоренные сроки;

- банковское обеспечение оплаты товаров;

- возможность избежать предоплаты;

- гарантия возврата средств покупателю, если товар был недопоставлен.

Виды

Аккредитивная форма расчетов отзывного типа может изменяться или аннулироваться без предварительного согласия выгодополучателя (бенефициара). Основное преимущество такого документа заключается в быстром осуществлении платежей. Но используется он только в том случае, если стороны доверяют друг другу. Безотзывный аккредитив может быть изменен лишь с согласия бенефициара.

Способы оплаты

- По предъявлению. Деньги выплачиваются бенефициару после того, как банк проверит предоставленные ему документы. Такой вид расчетов называют «платеж против документа».

- На основании переводного векселя. По условиям импортного аккредитива, определено, что обязанности банк-эмитент выполняет путем акцепта тратты. После проверки документов финансовое учреждение подтверждает вексель, а в день платежа перечисляет средства в пользу бенефициара на реквизиты, полученные от иностранного партнера.

- Аккредитивная форма расчетов с рассрочкой платежа обязует банк-эмитент после получения документов провести транзакцию в указанные сроки.

Схема оборота:

- Участники сделки подписывают договор с аккредитивной формой расчетов.

- Покупатель передает заявление.

- Эмитент уведомляет авизуемый банк об открытии аккредитива.

- Продавец отгружает товар.

- В авизуемый банк передаются ТТН.

- Осуществляются платежи в пользу продавца.

- ТТН отправляются банку-эмитенту.

- Покупатель оплачивает товар и получает документы.

Остановимся коротко на особенностях составления документа и основной терминологии:

- «Предельный срок отгрузки» — не позднее даты окончания аккредитива.

- «Апликант» — название предприятия, адрес и номер телефона.

- «Бенефициар» — название и контактные данные иностранного партнера.

- Сумма» указывается цифрами и прописью с названием валюты.

- «Банк бенефициара» — реквизиты учреждения, которое обслуживает иностранного партнера.

Недостатки аккредитивной формы расчетов

К ним можно отнести следующее:

— банк может проверять документы несколько недель;

— если покупатель откажется от оплаты, то продавец будет нести все расходы, связанные с хранением, продажей груза или его перевозкой в свою страну.

Ввоз товара

Цели использования импортного аккредитива:

- максимальное снижение риска в случае невыполнения условий сделки;

- финансирование контрактов по низким ставкам международного финансового рынка (импортер получает кредит для покрытия, а российский банк для этого фондирует деньги в иностранных организациях).

Клиент уплачивает комиссию банку за оформление документов, % по кредиту и маржу.

Обращение документов:

- открытие в банке текущего и валютного счетов клиентом;

- оформление паспорта импортной сделки;

- — подача заявления на открытие аккредитива;

- — финансирование сделки.

Аккредитивная форма международных расчетов имеет следующие преимущества для клиентов-импортеров:

- платеж осуществляется после получения документов, подтверждающих отгрузку товара;

- при работе с новыми или не проверенными клиентами нет необходимости делать предоплату;

- все документы проверяются в банке;

- в случае отсутствия средств для финансирования поставки клиент может получить кредит по низким международным ставкам;

- минимальный пакет документов (только заявления на открытие аккредитива);

- покрытие формируется в рублях, то есть отсутствуют валютные риски.

Вывоз товара

Цели использования экспортного аккредитива:

- Максимальное снижение риска за неисполнение условий контракта.

- Возможность предоставить отсрочку покупателю.

Клиент банка уплачивает только комиссию банку за оформление документов.

Аккредитивная форма безналичных расчетов имеет следующие преимущества для экспортеров:

- платеж за поставку гарантируется банком;

- не возникает потребность предоставлять товарный кредит;

- экспортер получает оплату в короткие сроки и может инвестировать средства в оборотный капитал;

- возможность расширять рынки сбыта и привлекать новых партнеров.

Аккредитивная форма расчетов: схема

Алгоритм действий таков:

- подписание контракта с партнером;

- подача заявление на открытие аккредитива;

- визирование документа;

- отгрузка товара;

- передача документов в банк;

- проверка ТТН;

- передача документа в банк покупателя;

- оплата товара;

- получение покупателем документов.

Используется аккредитивная форма расчетов при покупке:

- квартиры, земельных участков;

- долей в ООО;

- акций;

- оплаты товаров.

Пример

Руководство предприятия, которое занимается продажей европейской одежды на отечественном рынке, приняло решение купить партию товара у нового иностранного поставщика. Цена контракта – 1 млн руб. Для подтверждения заказа нужно внести аванс в размере 30 %. Собственных средств у предприятия не хватает. Поэтому руководство заключило контракт на аккредитивную форму расчетов и обратилось в банк с соответствующим заявлением. В качестве обеспечения оплаты использовался депозит, открытый в российском банке. Комиссия финансового учреждения — 0,7 % от суммы сделки. Поставщик отгрузил товары и предъявил документы для оплаты в финучреждение. Затем ТТН были направлены в отечественный банк, который списал средства с депозита клиента и возместил платеж.

Альтернативный вариант

Аккредитивная форма расчетов используется также для пост-импортного финансирования. Иностранный банк осуществляет платеж в адрес продавца, предоставляя отсрочку российскому финансовому учреждению, который также откладывает дату оплаты своему клиенту. Такие операции могут быть выгодны организациям, которые нуждаются в заемных средствах при осуществлении ВЭД,

Порядок расчетов:

- клиент открывает текущий и валютный счета;

- подписывается импортный контракт, который предусматривает использование аккредитивной формы расчетов;

- оформляется паспорт сделки, в соответствии с требованиями законодательства РФ;

- клиент обращается с заявлением на открытие аккредитива;

- импортный банк оплачивает поставку продавцу после отгрузки товара, предоставляет отсрочку российскому финансовому учреждению, которое также откладывает дату оплаты для своего клиента.

Преимущества такой схемы для покупателей:

- возможность выполнить обязательства без привлечения собственных средств;

- более низкая стоимость финансирования (по сравнению с кредитом), так как транзакция оплачивается иностранной валютой;

- при заключении кредитного договора устанавливается единая процентная ставка;

- минимальные валютные риски;

- возможность работы с поставщиками из любых стран;

- снижение коммерческих рисков;

- гибкий график погашения кредита.

Такая схема используется для оплаты закупок:

- сырья;

- потребительских товаров;

- техники, производственного оборудования;

- запасных частей, комплектующих;

- результатов интеллектуальной деятельности и т. д.

Импортер оплачивает:

- стоимость отсрочки в иностранном банке;

- маржу российского кредитного учреждения;

- комиссию банка за аккредитив.

| Расчет стоимости финансирования для покупателя | |

| Показатель | Значение |

| Финансирования в иностранном банке | EURIBOR 3m + 1 % |

| Кредитная маржа | 3 % |

| Комиссия за открытие аккредитива (единовременно) | 0,5 % |

| Итого | EURIBOR 3m + 1 % + 3 % + 0,5 % |

Даже без учета EURIBOR 3m, импортеру придется заплатить минимум 4,5 % за международный кредит. Хотя плата за использование заемных средств меньше, чем в стандартных схемах, не каждая организация согласится отдать такие деньги. Если сумма поставки небольшая, то есть смысл накопить собственные средства. Такая схема также не подойдет, если товар покупателю нужен срочно. Подтверждающая сторона может проверять документы несколько недель. Эти недостатки аккредитивной формы расчетов сужают круг потенциальных потребителей услуги.

Советы банкиров

Суть операции заключается в том, что при обращении заявителя учреждение выступает гарантом оплаты продукции в случае предоставления пакета документов. Контрагенты, которые сотрудничают первый раз, могут таким образом защитить свои интересы. Для проведения расчетов банки используют деньги клиента на счету или другие ликвидные активы.

Аккредитив называется покрытым, если сразу после получения заявления финансовое учреждение бронирует 100 % средств на счету клиента. В таком случае вместе с заявкой подается платежное поручение. Если применяется непокрытый аккредитив, то эмитент гарантирует оплату, даже если у клиента не будет денег на счету. По умолчанию, используется первая схема. Она менее рискованна для банка, поэтому стоит дешевле.

Если в контракте прописана поставка товара партиями, то целесообразнее открывать делимый аккредитив, указав в документе условие «частичные отгрузки разрешены». Стоимость контракта с банком не должна быть меньше той, которая указана в документах с поставщиком. Платежи осуществляются частями, в соответствии с предоставленными бумагами.

При однотипных отгрузках и плановых оплатах банки использую револьверную (возобновляемую) форму расчетов, которая помогает клиентам сэкономить на обслуживании, т. к. комиссия рассчитывается исходя из разовой поставки. Но финансовое учреждение может запросить обеспечение исходя из полной суммы контракта.

Законодательных ограничений по использованию аккредитивов нет. Но внутренними правилами банка указываются условия по суммам, валюте или субъектам платежных отношений. Сроки лимитируются контрактом между поставщиком и покупателем. Валюта аккредитива определяется наличием у банка-корреспондента соответствующих счетов. По внешнеэкономическим контрактам работают чаще в долларах и евро или в фунтах стерлингах. Внутри страны все расчеты проходят в национальной валюте. Провести платеж между государствами или юрлицами, к которым применяются финансовые санкции, невозможно.

Резюме

Аккредитив — самая надежная форма расчетов в операциях ВЭД, которая позволят снизить коммерческие и валютные риски, а также гарантирует оплату товаров покупателем. В зависимости от формы и вида выписанного документа, платеж может быть учтен траттой, обеспечен депозитом или перенесен на определенный срок. Банк, акцептируя документ, дает письменное обязательство перечислить деньги на счет клиента в другой стране. Основание для трансферта – документы, подтверждающие факт отгрузки товара.

Есть несколько видов аккредитивов. Разберемся, какие существуют в международной практике, а какие используются у нас в стране, что они собой представляют и когда открываются.

Если компания пытается установить новые взаимоотношения с контрагентом, есть риск потери денежных сумм при подготовке договора с незнакомой фирмой.

Как перестраховаться от неприятностей? Используйте аккредитивы, которые являются формой взаимодействия сторон сделки, что удобна и надежна для предприятий.

Необходимые сведения

Стороны сделки при аккредитиве:

- приказодатели;

- бенефициары – лица, что получают средства;

- банковское учреждение, что является эмитентом;

- исполняющее банковское учреждение;

- авизующие банки.

Рассмотрим основные понятия и правила использования аккредитива.

Основные моменты

Аккредитив является формой расчетов, когда банки-эмитенты действуют по поручениям плательщиков и обязаны осуществить платеж или дать полномочия иным банкам произвести платеж бенефициарам.

Это сделка, что является обособленной от договора о покупке-продаже.

Рассмотрим понятия, с которыми вы столкнетесь при проведении операций с аккредитивом:

| Заявители по аккредитивам | Лица, что обращаются в банковское учреждение с заявлением, в котором излагают просьбу открыть аккредитив |

| Бенефициар | Лицо, в пользу которого создается аккредитивы |

| Банк-эмитент | Банковское учреждение, что открывает аккредитив по заявлению заказчика |

| Авизующим банком | Является банк, что подает извещение бенефициару об открытии такой формы расчета |

| Исполняющим является банк | Что переводит сумму, основываясь на осуществление бенефициарами условия аккредитивов |

| Подтверждающим является банковское учреждение | Что берет не себя обязанность по осуществлению платежа по аккредитиву, что выставляется эмитентами |

Аккредитив – расчетный тип документа, на базе которого банковское учреждение переводит средства получателю. Последний же должен подать документацию, что будет соответствовать условиям оформленного договора.

Банк также может передавать полномочия иному банку на осуществление платежа. Составленный аккредитив представляют в нескольких экземплярах, что нужны банкам плательщиков для выполнения требований.

{kind=link}

{kind=link}

{kind=link}

Чтобы получить средства по аккредитивам получатели представляют реестры счетов, документацию на отгрузку и т. д. в обслуживающие банки.

Выплачивая деньги по аккредитивам, банки получателей проверяют, соблюдаются ли поставщиком условия аккредитива и правильно ли оформлены реестры счетов, соответствуют ли подписи и печати заявленному образцу.

Закрывать аккредитив можно:

| Когда истекает срок аккредитивов | — |

| Когда получатель денег представляет заявление | В котором отказывается в дальнейшем использовать аккредитив до окончания сроков (в таком случае банк-эмитент получает соответствующее уведомление) |

| По распоряжениям плательщиков | О том, что аккредитив в полной или частичной мере отзывается |

Какова их роль

При открытии аккредитива:

- производится платеж в пользу бенефициаров указанных сумм при подаче последний документации;

- оплачивается, акцептуется и учитывается переводной вексель;

- представляются полномочия иным банкам по произведению платежей.

Аккредитив является формой расчетов, которая имеет общие черты с инкассо и открытыми счетами. Это средство, с помощью которого можно профинансировать сделку (своего рода банковская гарантия).

Что это аккредитив простым языком смотрите в статье: аккредитив.

Как производится аудит закупок по акту счетной палаты, .

Благодаря аккредитиву стороны могут быть уверены в том, что их права не будут нарушаться. Поставщики своевременно доставят товар заявленного качества, а получатели оплатят его.

Нормативное регулирование

При рассмотрении вопроса о расчетах аккредитивом стоит опираться на положения:

- Гражданского кодекса Российской Федерации – ст. 867—873.

- ФЗ № 395-1, что был принят правительством России 2.12.1990.

- Положения ЦБ № 383-П от 19 июня 2012.

- Письма ЦБ России № 385-П от 16 июля 2012.

- Письма, принятого чиновниками 24.08.2004 № 36-3/1643.

- Письма от 4.11.2002 № 08-31-1/3922.

- Унифицированных правил Публикации Международной торговой палаты № 500, 1993.

Виды аккредитивов и их характеристики

При использовании такой формы расчета стоит правильно выбрать вид. Любой вид будет открыт банков согласно поручению плательщика. А значит, в договорах отражаются выбранные типы.

Аккредитивы могут быть следующих видов:

- покрытого типа;

- непокрытого;

- отзывного;

- безотзывного;

- подтвержденного.

Дополнительные виды:

- аккредитив с красными оговорками;

- револьверные и т. д.

Покрытый

При покрытом (депонированном) аккредитиве банки-эмитенты обязуются перечислить средства в распоряжение исполняющих банковских учреждений за счет денег плательщиков или за счет представленных кредитов.

Средства аккредитива переводят на весь период его действия. Схема расчета будет такой:

Непокрытый

Непокрытым или гарантированным является такой вид аккредитива, когда банковским учреждением-эмитентом исполняющему банку представляется право списать денежные суммы со счетов в рамках денег по аккредитиву.

Или отражается в аккредитиве другой метод возмещений денег, выплаченных согласно условиям аккредитива. Правила, в соответствии с которыми списываются (возмещаются) средства, прописываются в соглашении, оформленном между банками.

Порядок возмещения денег по непокрытым аккредитивам определяют в договорах между покупателями и банками-эмитентами.

Схема при расчете будет такова: Отзывный

Банковские учреждения, что выступают эмитентами, имеют право менять или отменять такие аккредитивы, не извещая при этом продавцов (поставщиков). Никакой обязанности у такого банка перед получателями сумм возникать не будет.

Банки, что являются исполняющими, уплачивают суммы по отзывным аккредитивам, если не они не получают извещение о том, что требования аккредитива изменены или он отменяется.

Если в текстах аккредитивов не прописывается иное, они считаются отзывными.

Безотзывный

Аккредитивы не могут быть изменены или отменены, если на это нет согласия получателей денег. Может быть подтвержденным и неподтвержденным.

Второй вид чаще применяется. По такому аккредитиву банком-эмитентом производятся платежи или акцептуются тратты согласно условиям аккредитива.

Подтвержденные больше подойдут экспортеру, так как в таком случае есть гарантия, что обязательство эмитентов будет выполнено.

Подтвержденный

При выражении такой просьбы банком-эмитентом, безотзывные аккредитивы могут быть подтверждены исполняющими банками с принятием обязанностей, что являются дополнительными.

Это возможно по осуществлению оплаты получателям денег при подаче документации, что будет соответствовать требованиям аккредитивов. Такие аккредитивы именуют подтвержденными.

Условия их считаются скорректированными или аккредитивы отменяются при представлении эмитентами письменного согласия от лица исполняющего банка, что подтверждает аккредитив, и поставщика.

Подтвержденные аккредитивы применяются при совершении международной сделки. Они эквивалентны двойному подтверждению.

Ряд продавцов выставляет требование, чтобы аккредитив от имени второго учреждения дал гарантию, что средства являются доступными. Оригиналы аккредитивов направляются в банк продавцов. Оба банка создают аккредитивы.

Если одно банковское учреждение не в состоянии покрыть стоимость продукции, второй будет компенсировать такие средства продавцам. Заинтересованным лицом в том, чтобы аккредитив был подтвержденным, является бенефициар.

Возникающие нюансы

Есть некоторые особенности, в которых трудно разобраться новичкам. Рассмотрим их.

При международных расчетах

Виды:

| С учетом возможности корректировки или аннулирования | Безотзывные, отзывные |

| С учетом дополнительного обязательства других банков | Подтвержденные, неподтвержденные |

| Учитывая возможность возобновления | Возобновляемые (револьверный, ролловерный), невозобновляемые |

| Учитывая возможность реализации | Аккредитив с платежами против документации, акцептный аккредитив, с рассрочкой платежей, с негоциацией документации |

Представим в виде таблицы виды аккредитивов при международных расчетах (специальные формы).

| Аккредитивы с красной оговоркой | Когда авизующие и подтверждающие банки авансируют бенефициаров к подаче определенной документации. Применяли при экспорте не переработанного предмета потребления (зерновых культур, резины). Предполагает уплату аванса в пользу продавцов. Имеет особую оговорку |

| Трансферабельные аккредитивы | Применяются при посреднической сделке – когда бенефициары являются посредниками в сделках или подрядчиками при наличии субподрядчика. Предполагается передача права по аккредитиву реальным поставщикам товара или субподрядчикам, что высвобождают деньги посредников |

| Компенсационные аккредитивы | Используют в том же случае. Но условия не предусматривают, что аккредитив стоит считать переводным. Посредником поручается открытие контраккредитива в пользу реальных поставщиков. Открывают 2 аккредитива – основной и дополнительный, которые не связаны между собой, но представляют единые операции |

| Резервный аккредитив (чистый) | Схож с банковской гарантией. Впервые стал применяться в США в качестве инструмента обеспечения гибкого и универсального платежа. Может применяться как документарный аккредитив |

| Револьверные аккредитивы | В автоматической режиме обновляются по мере того, как выполняется на первоначальные средства или по окончании установленного срока, или по мере применения заранее определенных сумм и срока действия. указывают общую сумму, величину одной квоты и количество квот, действие применения квот. Применяют при поставке товара партиями.Может быть:

|

| Переводной аккредитив | Используется при комплектной поставке, что производится субпоставщиком. Перевод аккредитива осуществляется в полной или частичной мере. Но стоит указать, что перевод возможен только при указании такого типа в договоре. Передаются не только права, но и обязательства должников |

| Покрытые и непокрытые | Определяются по характеру рамбурского соглашения – списываются ли суммы аккредитива со счетов банков-эмитентов. Чаще применяют непокрытые аккредитивы |

| Аккредитив платежами против документации | Применяют для расчета по договору без рассрочек. Платеж производится незамедлительно в банках против документации без тратт бенефициаров |

| Акцептный аккредитив | Производится для финансирования покупателей. При дальнейшем учете это средство, чтобы получить бенефициарами немедленный расчет |

| Компенсационные аккредитивы | Используется тот же принцип, что и при переводном аккредитиве. Отличие – исходные аккредитивы не трансферабельны. Такие формы расчетов часть применяют посредники, когда заявители не желают обеспечивать переводные аккредитивы. В результате возможно увеличение кредитоспособности. Исходные аккредитивы закладываются в обеспечение вторых аккредитивов |

| Переуступка вырученных средств по аккредитивам (цессия) | Осуществление полной или частичной переуступки вырученных сумм посредниками в пользу субпоставщиков. Такая возможность есть у промышленных компаний, что готовы уступить часть вырученных средств по аккредитивам субпоставщикам материала, детали |

Особенности учета различных видов

Какой счет может применяться при учете аккредитива к оплате? Сумма средств по аккредитиву, что создается по поручению покупателя для оплаты продукции продавцу, должна фиксироваться на балансовом счете второго порядка.

| Счет 40901 | Аккредитив, что подлежит оплате |

| 40902 | Аккредитив, что должен оплачиваться по расчету с лицами, что не являются резидентами страны |

В аналитическом учете используют лицевой счет по всем аккредитивам. По кредиту суммы аккредитива, что поступают, указывается в корреспонденции со счетами заказчика.

По дебету прописывают:

| Размер суммы | Что была выплачена из средств по аккредитиву |

| Средства, что перечисляются назад на покупательский счет | Из-за того, что не использовано, уменьшено или аннулировано аккредитив со счетом поставщика, корреспондентским счетом |

Действия по аккредитиву при сделках с нерезидентом учитываются согласно нормам ЦБ РФ.

Используют балансовые счета второго порядка:

| 47409 | Является счетом пассивного плана |

| 47410 | Активного |

При аналитическом учете отражение операций возможно на лицевом счете, что должен открываться по всем банкам, валютам, аккредитивам.

На счете 47409 прописывают:

| Транзитный аккредитив | Что выполняется банковскими учреждениями в соответствии с поручением банка за пределами страны |

| Кредитора | Банковского учреждения иного государства по аккредитиву при вывозе товара, покрывая выплаты (документарный аккредитив, что относится к покрытым) |

| Кредиторов | Заказчиков по аккредитиву при ввозе продукции, покрывая уплату сумм со счета НОСТРО и ЛОРО |

| По аккредитиву при импорте | С покрытиями перечисления при кредите банка иного государства краткосрочных и долгосрочных типов, при кредите коммерческого плана |

По КТ 47409 отражают:

| Размер суммы данной формы расчета при транзите | Что выполняется по поручению банка другого государства, банков в РФ |

| Сумму валюты иной страны | Что зачисляется иностранным банком на счет в банке в РФ НОСТРО |

| Средства, что списывалась на базе распоряжения банка другой страны | Со счета ЛОРО в покрытие аккредитива, что создается |

| Размер средств | По увеличению аккредитива, что создается |

| Деньги на пополнение действующего аккредитива | Что был открыт раньше |

| Величину суммы, что списывалась со счета компании | По поручению соответствующего банка |

По ДТ 47409 указывается:

- сумма перечисления по аккредитиву при транзите, что применяется;

- сумма, что платится заказчику по ввозному и вывозному аккредитиву;

- сумма неиспользованных денег аккредитива, что уплачиваются на счет заказчика.

Аккредитивы, что были представлены ранее, учитываются на внебалансовом счете:

- 90907;

Оба счета являются активными, лицевой счет ведется на все представленные аккредитивы в отдельности. По ДТ счета прописывают размер суммы аккредитива, что выставлен, со счетом 99999.

По КТ указывается:

- сумма произведенной выплаты с аккредитивов;

- сумма корректив, закрытий и аннулирования со счетом 99999.

Размер средств по гарантии по непокрытому аккредитиву учитывается на внебалансовом пассивном счете 91404. Деньги списываются, когда гарантия оплачена. Сумма непокрытого аккредитива, что поступает, указывается на активном счете 91305.

Применяемые в банковской практике

В России, как показывает банковская практика, применяют:

- покрытый (депонированный) и непокрытый (гарантированный) аккредитив;

- отзывной и безотзывной;

- подтвержденный.

Использование покрытых аккредитивов предполагает, что банком-эмитентом будут уплачены деньги по аккредитиву из средств покупателя. Расчеты производят исполняющими банками из суммы, что уплачиваются банками-эмитентами.

При открытии непокрытых аккредитивов банки-эмитенты не платят средства аккредитива банкам-исполнителям, но последние могут списывать деньги, что представляются бенефициарам согласно условиям аккредитива со счета, созданного в банке-эмитенте.

Что лучше — аккредитив или ячейка при покупке недвижимости узнайте из статьи: аккредитив при покупке недвижимости.

Про безотзывный подтвержденный аккредитив, .

Как это дисконтирование аккредитива авизующим банком, .

Применяют такой вид, если банки имеют корреспондентские взаимоотношения. Отзывной аккредитив предполагает сохранение за банками-эмитентами права по изменению или отмене аккредитива, когда не требуется предварительно уведомлять бенефициаров.

Пока аккредитив не отозвано, банком исполняются свои обязанности. При открытии безотзывного аккредитива стоит это отразить в тексте.

При произведении платежей по аккредитивам банки, что действуют по поручениям плательщиков, перечисляет средства получателям.

Основное отличие такой формы расчетов – не перевод средств, а бронирование денег, за счет которых будет производиться расчет с получателями.

Но при использовании аккредитивов стоит определиться с их видом. А какие они могут быть, мы разобрались.

Предыдущая статья: Аудит в сфере закупок Следующая статья: Документарный аккредитив

Аккредитив представляет собой форму безналичных расчетов в Российской Федерации.

Аккредитив — это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

Важной особенностью при расчетах аккредитивами является то, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют.

Преимущества аккредитива

Преимущества аккредитива заключаются в следующем:

-

гарантированное получение всей суммы от покупателя в адрес поставщика;

-

контроль со стороны банка соблюдения условий поставки и условий аккредитива;

-

неотвлечение, как правило, средств из хозяйственного оборота;

-

полный и гарантированный возврат денег покупателю в случае отмены сделки;

-

юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Стороны, участвующие в расчетах

В соответствии Гражданским кодексом РФ в расчетах по аккредитиву участвуют четыре субъекта.

Во-первых, это плательщик, который при помощи открытия аккредитива исполняет обязательства перед своим кредитором.

Во-вторых, это непосредственно банк-эмитент, который и открывает аккредитив плательщику.

Банк-эмитент вправе самостоятельно произвести платежи, причитающиеся к оплате, акцептовать или учесть переводной вексель или поручить исполняющему банку (третий участник схемы) выполнить указанные обязательства.

Заключительным участником аккредитивной операции является получатель платежа.

Обязательные условия договора при расчетах по аккредитиву

Использование аккредитива в расчетах должно быть прописано в договоре между продавцом и покупателем.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются:

-

наименование банка-эмитента;

-

наименование банка, обслуживающего получателя средств;

-

наименование получателя средств;

-

сумма аккредитива;

-

вид аккредитива;

-

способ извещения получателя средств об открытии аккредитива;

-

способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

-

полный перечень и точная характеристика документов, предоставляемых получателем средств;

-

сроки действия аккредитива, предоставления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

-

условие оплаты (с акцептом или без акцепта);

-

ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Кроме того, в договоре могут быть отражены условия, касающиеся порядка расчетов по аккредитиву.

Обязательные реквизиты аккредитива

В аккредитиве в обязательном порядке должны быть указаны следующие реквизиты:

-

дата и номер аккредитива;

-

сумма аккредитива;

-

реквизиты плательщика, получателя, исполняющего банка и банка-эмитента;

-

вид аккредитива;

-

срок действия аккредитива;

-

способ исполнения аккредитива;

-

перечень документов и требования к ним, представляемых получателем средств;

-

назначение платежа;

-

срок представления документов;

-

необходимость подтверждения (при наличии);

-

порядок оплаты комиссионного вознаграждения банков;

-

в аккредитиве может быть указана иная информация.

Виды аккредитивов

Существуют следующие виды аккредитивов

— Отзывный аккредитив

Аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его, или его условия могут быть изменены без уведомления продавца.

— Безотзывный аккредитив

Не может быть отозван (аннулирован) и его условия не могут быть изменены без согласия заинтересованных сторон.

— Аккредитив с красной оговоркой

Аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов.

— Переводной аккредитив

Продавец, не являющийся поставщиком всей партии товаров, передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку.

— Аккредитив покрытый (депонированный)

Аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

— Аккредитив подтвержденный

Аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив.

— Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту.

— Аккредитив циркулярный

Аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках — корреспондентах банка, выдавшего своему клиенту этот аккредитив.

— Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

— Кумулятивный аккредитив

Приказодателю разрешается неистраченную сумму денег текущего аккредитива приплюсовать к сумме нового, который открывается в том же самом банке, в то время как при ином аккредитиве неистраченная сумма возвращается банку-эмитенту для начисления на текущий счет приказодателя.

Порядок расчета по аккредитиву

-

заключение договора (контракта) о поставке товара;

-

поручение покупателя на открытие аккредитива банку-эмитенту;

-

открытие аккредитива;

-

уведомление об открытии аккредитива от банка-эмитента авизующему банку;

-

отгрузка (поставка) товара;

-

передача отгрузочных документов от продавца авизующему банку;

-

пересылка документов и требования от авизующего банка банку-эмитенту;

-

снятие денежных средств со счета покупателя;

-

перечисление денег от банка-эмитента исполняющему банку;

-

передача документов покупателю;

-

зачисление денег на счет продавца.

Алина получила права и решила купить первую в своей жизни машину. Она нашла хороший автомобиль с небольшим пробегом, но теперь думает, как лучше расплатиться с продавцом. Есть ли надежный способ не остаться и без денег, и без машины? Чтобы провести сделку безопасно, в банке Алине предложили открыть аккредитив. Что это такое и чем аккредитив лучше других способов провести сделку?

Аккредитив — это специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. Простыми словами: это гарантия от банка, что продавец получит платеж, если выполнит определенные условия.

Аккредитив — это бумажный документ специальной стандартной формы, как вексель или квитанция на оплату пошлины. В ближайшем будущем должны появиться также цифровые аккредитивы на базе технологии блокчейн.

Если вкратце: покупатель открывает счет, кладет на него деньги и просит банк оформить на него аккредитив. Банк выпускает аккредитив, где указано, при каких условиях продавец получит деньги. С этого момента деньги на счете покупателя заблокированы банком до окончания срока действия аккредитива. Покупатель передает аккредитив продавцу. Продавец выполняет условия договора, приносит аккредитив в свой банк или банк, который открыл аккредитив, и получает деньги.

Для безопасного расчета по сделкам подойдет только безотзывный аккредитив. Это значит, что покупатель без согласия продавца не может отозвать этот аккредитив в своем банке и забрать деньги.

Аккредитив нередко называют виртуальной банковской ячейкой. А еще у него много общего со счетом эскроу. Во всех этих случаях банк выступает независимым посредником: он следит за тем, чтобы продавец получил свои деньги, а покупатель — товар. Рассмотрим подробнее, что такое аккредитив и чем он отличается от ячейки и счета эскроу.

Когда может пригодиться аккредитив?

Аккредитив подойдет вам практически всегда, когда вы покупаете или продаете что-то дорогое, что невозможно сразу передать из рук в руки:

-

недвижимость, в том числе в ипотеку, особенно если это не просто покупка, а сложный обмен;

-

автомобиль, оборудование, ценные бумаги и другие вещи, на которые нужно оформлять собственность;

-

дорогие услуги — например, ремонт.

Как проходит оплата с помощью аккредитива?

Шаг 1.

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2.

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3.

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 4.

Покупатель передает аккредитив продавцу как гарантию оплаты.

Шаг 5.

Продавец выполняет условия договора и вместе с аккредитивом представляет в свой банк документы, которые это подтверждают. Например, для сделок с недвижимостью это договор с отметкой о регистрации в Росреестре. Для продажи автомобиля — договор купли-продажи или выписка из Систем электронных паспортов. Список необходимых документов надо прописать в договоре и внести в аккредитив.

Шаг 6.

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.

Насколько это долго и сложно?

Сам аккредитив в банке можно оформить за 10 минут. Но предварительно стоит проконсультироваться со специалистом банка, как лучше прописать в договоре с продавцом условие об оплате аккредитивом.

Чтобы открыть аккредитив, покупателю понадобится только паспорт и договор с продавцом — например, о купле-продаже или оказании услуг.

Покупатель должен будет заполнить заявление на открытие аккредитива. В заявлении нужно указать:

-

реквизиты продавца;

-

параметры договора с продавцом: вид, дату и номер, если он у договора есть. Здесь же должно быть описание товара или услуги, за которую платят аккредитивом: адрес объекта недвижимости, марка и идентификационный номер автомобиля или другие данные;

-

список документов, которые должен представить в банк продавец для подтверждения сделки, — например, договор купли-продажи квартиры с отметкой о регистрации в Росреестре.

Продавцу, чтобы получить деньги, нужно будет представить в банк паспорт и документы, которые предусмотрены аккредитивом.

Расчет с помощью аккредитива может проходить между разными отделениями и филиалами одного банка или даже разными банками. Поскольку форма аккредитива стандартна, его принимает любой банк.

Например, продавец может заключить сделку о продаже машины в Твери, а затем поехать в Сочи и получить деньги там. Он может принести документы, которые подтверждают сделку, в свой банк, а не в банк покупателя. Тогда ему понадобится сопроводительное письмо, где он укажет номер и другие параметры аккредитива.

Сколько это стоит?

Сумма зависит от нескольких параметров:

-

вида сделки: купля-продажа, оказание услуг или другая сделка;

-

вида имущества: движимое или недвижимое;

-

суммы сделки;

-

того, кто заключает договор: частные лица или компании.

Например, при продаже автомобиля от одного человека другому за аккредитив обычно нужно заплатить от 1500 до 5000 рублей в зависимости от цены авто.

Аккредитив лучше или хуже банковской ячейки и счета эскроу?

Все эти способы помогают продавцу и покупателю проводить сделки безопасно. Во всех случаях покупатель передает деньги на хранение банку — и продавец уверен, что его не обманут и он сможет их получить за свою услугу или товар. А покупатель уверен, что точно получит товар или услугу — либо банк вернет ему деньги.

Но у аккредитива есть свои особенности.

Плюсы:

-

Можно проводить сделки, даже если продавец и покупатель находятся в разных городах. В этом случае покупатель оформляет аккредитив в своем банке, а проверку документов проводит банк продавца. Чтобы передать деньги через ячейку или счет эскроу, оба участника сделки должны вместе прийти в один банк.

-

Не нужно пересчитывать наличные и проверять подлинность денег, как в случае с ячейкой.

-

Форма аккредитива и порядок расчетов через него детально прописаны в законах и указаниях Банка России. Благодаря этому вероятность ошибок или нарушений сведена к минимуму.

-

Деньги на счетах частных клиентов застрахованы государством. Правда, только на сумму до 1,4 млн рублей. На содержимое ячеек страхование не распространяется. Если вдруг ячейку ограбят (это очень редко, но случается), при простом договоре аренды можно рассчитывать только на полицию.

-

Аккредитив можно оформить практически в каждом отделении любого банка. Ячейки есть не во всех отделениях, а счета эскроу открывают считаные банки.

Минусы:

-

Сложный, строго регламентированный оборот документов. Благодаря этому контроль выше, но сделки могут проходить дольше.

-

При раскрытии аккредитива банк не проверяет подлинность документов, которые приносит продавец. Если он предоставит умелую подделку, специалист банка может не распознать подлога.

-

Аккредитив очень формализован. Нестандартные сделки проще проводить через счета эскроу или банковские ячейки.

-

Деньги может получить только один покупатель. Если у недвижимости, например, несколько владельцев, аккредитив использовать не так удобно, как ячейку.

-

При совершении сделок по аккредитиву банк всегда передает данные в налоговую службу. Это устраивает не всех клиентов. По сделкам через ячейку и счет эскроу у банков такой обязанности нет.

-

При проведении сделки необходимо уложиться в жесткие сроки действия аккредитива. Поэтому стоит закладывать время на непредвиденные сложности. Например, для регистрации в Росреестре могут понадобиться дополнительные документы, и стоит учитывать время на их сбор. Если продавец планирует получить деньги в своем банке (не в том, где изначально был открыт аккредитив), необходимо также заложить несколько дней на перевод денег из банка покупателя.

Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Однозначно ответить на этот вопрос нельзя. Стоимость аккредитива, ячейки и счета эскроу зависит от условий сделки и тарифов конкретного банка.

Обычно аккредитив стоит дороже, поскольку предусматривает сложное оформление и тщательный контроль документов. Это требует от специалистов банка больше времени.

Но при сравнении надо оценивать все дополнительные расходы на проведение сделки. Например, если при закладке денег в ячейку вы решите заказать в банке пересчет и проверку денег, то вам придется заплатить за это отдельно.

Также учитывайте дополнительные траты, если захотите оформить не просто аренду ячейки, а договор ответственного хранения в сейфе банка, когда вам гарантируют возврат стоимости всех ваших ценностей в случае фарс-мажора. Сумма за такую услугу может выйти немаленькая. И в итоге ячейка обойдется вам дороже, чем плата за аккредитив.

Если сравнивать аккредитив со счетом эскроу, то за открытие и ведение счета эскроу банк нередко берет процент от суммы, которую на него кладут. И чем выше стоимость объекта, тем дороже в таком случае обойдется счет эскроу. А комиссия за оформление аккредитива может быть стандартной и не зависеть от суммы сделки.

Банк, осуществляющий выплату, оформляет поручение банковскому учреждению — получателю, называемое аккредитивом. Данное распоряжение исходит от клиента, обеспечивается им с указанием определённой суммы. Перечисляясь предприятию или лицу, финансы участвуют в операции на заранее оговорённых в документе условиях. Следовательно, аккредитив — это документ в бумажной форме, составляемый банками. Начинающим бизнесменам и участникам ВЭД нужно ориентироваться в видах аккредитивов. Именно об этом пойдёт речь в данном разделе.

Зачем нужны аккредитивы?

В отношениях компаний-партнёров, а также физических лиц, важна финансовая надёжность. Страховка бизнеса, помогающая избежать потерь, нужна при любых взаимных расчётах. Такую функцию может выполнить аккредитив.

Существует несколько его типов и каждый из них требуют изучения. Но данная форма расчётов удовлетворяет большинство клиентов. Она контролируется двумя банковскими организациями, что исключает невыполнение финансовых обязательств или гарантирует возврат денег.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Включает в себя отзывный и безотзывный аккредитив. Исполняющий банк выдаёт финансовую сумму получателю вне зависимости от того, поступили ли деньги от банковского учреждения, открывшего операцию.

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент.

Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

Что такое индоссамент?

Понятие «индоссамент» означает надпись на ценной бумаге, свидетельствующую переход прав по ней к другому лицу. Обычно оформляется на обратной стороне или на дополнительном листе. При этом индоссант — это лицо, передающее права и отвечающее за осуществление процесса.

По традиции индоссамент не бывает частичным. При этом можно оговаривать в тексте условия потери силы обязательства. В операциях по аккредитивам данное понятие используется в связи с различными бланками документов и чеками.

Акцепт счёта

Итак, что значит «счёт акцептован»? Акцептом называется ответ о принятии платежа получателем. В переводе с английского accept – «соглашаться», «принять».

Трактовка понятия «акцептованный счёт» зависит от ситуации, в общем случае это принятие условий письменного документа (в данном случае — по аккредитиву). По нормам РФ такое согласие должно быть полным (не частичным). А также безоговорочным.

Подведём итоги. Для понимания правильного применения данного финансового документа, нужно разбираться в его разновидностях, учитывать подводные камни и грамотно использовать его преимущества для процветания предприятия.

Автор статьи Данир Каримов Специалист по таможенному оформлению, опыт работы на таможенном терминале, с радостью делюсь своим опытом. Написано статей 108

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Добавить комментарий