55 счет в бухгалтерии

Содержание

- Понятие «Специальный счет» его назначение и виды

- Нормативное регулирование операций по специальным счетам

- Синтетический и аналитический учет по счету 55

- Учет расчетов аккредитивами (счет 55 субсчет 1)

- Расчеты чековыми книжками (счет 55 субсчет 2)

- Учет расчетов на депозитных счетах (счет 55 субсчет 3)

- Учет денежных средств на прочих специальных счетах

- Практическое задание по теме: «Учет движения денежных средств на специальных счетах в банках. Учет расчетов аккредитивами»

- Счет 55 в бухгалтерском учете

- Типовые проводки по 55 счету «Специальные счета в банках»

- Примеры операций с проводками по 55 счету

- Бухгалтерский счет 55: особенности использования

- Счет 55 в бухгалтерском учете: расчеты по чековым книжкам

- Счет 55: операции с покрытым аккредитивом

- Счет 55: расчеты по кредитной карте

- Счет 55: расчеты по дебетовой карте

- Счет 55: учет операций на депозитных счетах

Понятие «Специальный счет» его назначение и виды

В настоящее время операции в безналичной форме являются неотъемлемой частью работы практически каждого хозяйствующего субъекта. В связи с чем для осуществления расчетов организации используют банковские счета. Для предприятий в кредитных учреждениях (банках) кроме расчетных счетов могут открываться специальные счета, на которые зачисляются денежные средства для определенных хозяйственных целей.

Понятийная справка! Специальный счет – это счет, открытый организацией в кредитном учреждении (банке) с целью хранения и обобщения денежных средств в валюте РФ или иностранной валюте для осуществления операций с использованием аккредитивов, чековых книжек и других платежных документов, а также для отражения операций по движению средств целевого финансирования.

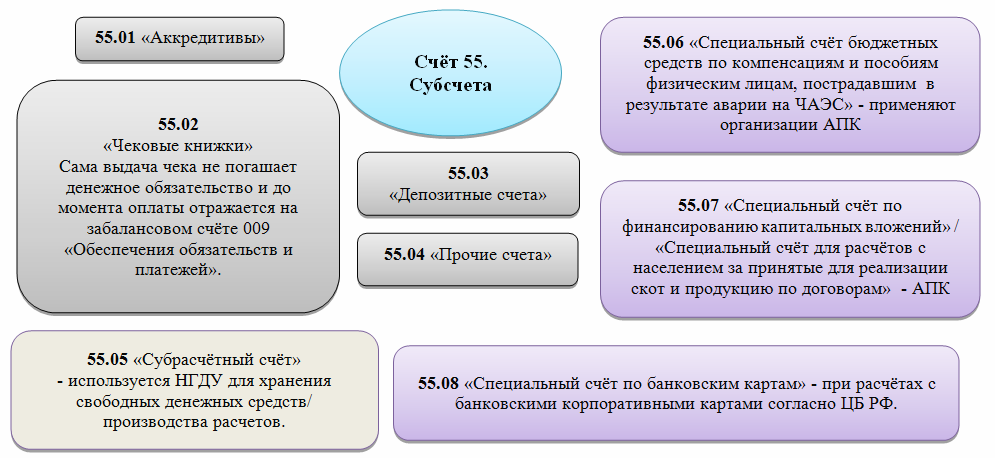

Видовой перечень специальных счетов определяется субсчетами, открытыми к счету 55.

Для открытия специальных счетов в банке необходимо оформить заявление на открытие. Форма заявления определяется видом специального счета. Например:

- Заявление на аккредитив;

- Заявление на оформление расчетной чековой книжки;

- Заявление на открытие специальных счетов

Нормативное регулирование операций по специальным счетам

Нормативное регулирование, а также требования к документированию операций по специальным счетам аналогичны требованиям при осуществлении операций на расчетном счете.

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Данные взяты из статьи: «Учет денежных средств на расчетном счете».

Синтетический и аналитический учет по счету 55

Информация о движении денежных средств на специальных счетах обобщается на активном счете 55 «Специальные счета в банках». Учет ведется по субсчетам, а внутри субсчетов – по аналитическим счетам.

Аналитический учет по специальным счетам ведется на основании выписок банка по данным первичных документов. Синтетический учет при журнально-ордерной форме учета ведется в журнале – ордере №3 АПК и Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Учет расчетов аккредитивами (счет 55 субсчет 1)

На счете 55 субсчет 1 учитывается движение денежных средств по выставляемым в кредитных учреждениях аккредитивам. По дебету счета ведется учет денежных средств по поступлению, по кредиту списание. В целях организации аналитического учета к данному счету могут быть открыты субсчета аналитики (учет в разрезе контрагентов).

Понятийная справка!

Аккредитив – это форма безналичного расчета, представляющая собой распоряжение предприятия (аппликант), выставляющего аккредитив своему отделению банка (банка-эмитента) о перечислении средств в банк поставщика (бенефициара) для оплаты товарно-материальных ценностей, выполненных работ и оказанных услуг предприятиями и организациями, на условиях, определенных аккредитивным заявлением покупателя.

Аппликант/ Приказодатель аккредитива (Applicant) — предприятие (организация) направляющее распоряжение в банк об открытии аккредитива.

Банк-эмитент (Issuing Bank) – банк, который по распоряжению приказодателя аккредитива открывает аккредитив в пользу бенефициара.

Бенефициар (Beneficiary) – предприятие (организация) в пользу которой открыт аккредитив.

Банк бенефициара (Beneficiary’s bank) – банк осуществляющий обслуживание бенефициара при расчетах аккредитивом.

Аккредитив открывается в пределах расчетов с одним контрагентом. Для этого плательщику необходимо предоставить в банк-эмитент заявление на открытие аккредитива, с отражением основных пунктов:

- вид аккредитива;

- условия оплаты аккредитива (с акцептом или без);

- номер счета, для зачисления по покрытому аккредитиву;

- период действия, с указанием даты закрытия;

- наименование товаров, работ и услуг для оплаты которых открывается аккредитив;

- реквизиты договора;

- период отгрузки товара;

- и др.

После открытия аккредитива бенефициар получает уведомление.

Понятийная справка!

Авизование (Advising) – документально оформленное уведомление кредитного учреждения об открытии аккредитива или внесении изменений к нему, направляемое бенефициару.

Авизующий банк (Advising Bank) – кредитное учреждение, авизующее по просьбе банка-эмитента или другого банка аккредитив бенефициару.

Схема осуществления операций при аккредитивной форме расчетов включает в себя следующие этапы:

- Заключение договора на поставку ТМЦ, выполнение работ, оказание услуг между поставщиком и покупателем;

- Оформление покупателем заявления на открытие аккредитива;

- Открытие аккредитива банком-эмитентом на основании заявления плательщика;

- Получение исполняющим банком от банка-эмитента аккредитива с полномочием на его исполнение;

- Исполняющий банк направляет уведомление бенефициару, с указанием адреса, по которому должны быть представлены документы по аккредитиву;

- Выполнение поставщиком обязательств по договору (поставка товаров, выполнение работ, оказание услуг);

- Предоставление поставщиком в исполняющий банк документов, подтверждающих совершение сделки;

- Осуществление исполнения аккредитива исполняющим банком;

- Закрытие аккредитивного счета.

Данная форма расчетов имеет определенные преимущества:

- гарантия соответствия объемов и сроков, определенных аккредитивом;

- гарантия выполнения платежных обязательств.

Недостатки аккредитивной формы:

- отвлечение из оборота денежных средств предприятия до получения товаров, работ и услуг;

- дополнительные затраты времени при оформлении документов;

- комиссия банка при открытии аккредитива.

В соответствии с гл.6 «Расчеты по аккредитиву» Положения Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств» можно выделить следующие виды аккредитивов:

Понятийная справка!

Отзывной аккредитив – это аккредитив, который может быть аннулирован или изменен банком-эмитентом в любое время без предварительного уведомления бенефициара.

Безотзывной аккредитив – это аккредитив, который может быть аннулирован или изменен банком-эмитентом только с согласия бенефициара.

Покрытый аккредитив – аккредитив (депонированный), открывается путем перечисления суммы аккредитива банком-эмитентом по распоряжению плательщика в исполняющий банк на период действия аккредитива.

Непокрытый аккредитив – форма расчета, при которой банк-эмитент предоставляет право исполняющему банку списания суммы аккредитива с ведущегося корреспондентского счета. Необходимым условием является наличие корреспондентских отношений между банком-эмитентом и исполняющим банком.

Подтвержденный аккредитив – это аккредитив, имеющий дополнительную гарантию оплаты со стороны подтверждающего банка, в случае если банк-эмитент не выполнит свои платежные обязательства.

Неподтвержденный аккредитив – это аккредитив, при котором ответственность по исполнению платежа несет только банк-эмитент.

Переводной (трансферабельный) аккредитив – аккредитив с возможностью осуществления перевода (трансферации) одному или нескольким бенефициарам.

Револьверный аккредитив – данный вид расчетов представляет собой возобновляемые расчеты по аккредитиву в определенные промежутки времени (согласно утвержденного графика) за повторяющиеся поставки ТМЦ, выполняемые работы, оказываемые услуги.

и др.

Хозяйственные операции по счету 55/1 «Аккредитивы»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | По заявлению на открытие аккредитива денежные средства предприятия с расчетного счета, кассы, ссудных счетов и специального счета по целевому финансированию перечислены в банки обслуживающие поставщиков и подрядчиков с которыми предприятие заключило договор о поставке МПЗ, выполнение работ и оказание услуг (открыт аккредитив) | Выписки банка, заявление на открытие аккредитива | 55/1 | 50,51, 67, 66,86 |

| 2 | По представленным в банк документам на отгрузку МПЗ, выполненных работ и оказанных услуг, денежные средства с аккредитива зачислены на счета поставщиков и подрядчиков (рассчитались с аккредитивного счета с поставщиками и подрядчиками) | Товарная накладная, акт выполненных работ, оказанных услуг.

Выписка банка. |

60 | 55/1 |

| 3 | Возвращена неиспользованная сумма аккредитива в банк предприятия выставлявшего его и зачислена на тот счет с которого аккредитив выставлялся (возвращена неиспользованная сумма аккредитива в результате расторжения договора) | 50, 51, 66, 67, 86 | 55/1 | |

Расчеты чековыми книжками (счет 55 субсчет 2)

На счете 55 субсчет 2 «Чековые книжки» учитывается движение денежных средств по оформленным расчетным чековым книжкам.

Алгоритм осуществления расчетов чековыми книжкам заключается в следующем:

- Открытие чековой книжки покупателем, путем оформления заявления;

- Выполнение поставщиком обязательств по договору (поставка товаров, выполнение работ, оказание услуг);

- Расчет покупателя с поставщиком путем оформления чека на сумму поставки;

- Чекодержатель предъявляет в свой банк чек и на его расчетный счет зачисляется сумма, указанная в чеке.

Понятийная справка!

Чек – это документальное распоряжение чекодателя (владельца счета) своему банку произвести перевод денежных средств чекополучателю суммы определенной в чеке.

Чекодатель – юридическое лицо (владелец счета), осуществляющее расчеты с использованием чековой книжки путем выдачи чеков.

Чекодержатель – лицо, которое является получателем чека (держателем чека).

Плательщик при расчете чековой книжкой – это банк, в котором открыт счет чекодателя.

Чек является бланком строгой отчетности, форма чека определяется ст. 878 ГК РФ. К чековым книжкам на предприятии применяются те же правила хранения, как и к остальным бланкам строгой отчетности.

После полного использования чековой книжки чекодатель обязан сдать обложку чековой книжки в банк. В случае если в чековой книжке еще остались листы чекодатель также вправе закрыть чековую книжку, при этом предоставив в банк чековую книжку с оставшимися листами.

Хозяйственные операции по счету 55/2 «Чековые книжки»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | По заявлению предприятием оформлены расчетные чековые книжки | Заявление на оформление расчетной чековой книжки, выписки банка | 55/2 | 50, 51, 66, 67, 86 |

| 2 | Рассчитались чеками с поставщиками и подрядчиками | Чек, выписки банка | 60 | 55/2 |

| 3 | Возвращены неиспользованные чеки с расчетных чековых книжек в кассу, на расчетный счет, на ссудные счета, на счет по целевому финансированию | Выписки банка | 50, 51, 66, 67, 86 | 55/2 |

Учет расчетов на депозитных счетах (счет 55 субсчет 3)

На счете 55 субсчет 3 «Депозитные счета» учитывается денежные средства на открытых специальных депозитных счетах в банках с целью получения дополнительного дохода предприятием.

Понятийная справка!

Депозитный счет – это вид специального счета, который открывается в банке на основании заключенного договора с целью получения дополнительного дохода в виде процентов.

Предприятия вправе открывать депозитные счета в одном или нескольких банках в определенной валюте, сумме и на определенный срок, согласно заключенного с кредитным учреждением договора.

Хозяйственные операции по счету 55/3 «Депозитные счета»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Открыты депозитные счета в банках | Заявление на открытие счета, выписки банка | 55/3 | 50, 51, 52 |

| 2 | Начислены доходы (проценты) по депозитным счетам | Выписки банка | 55/3 | 91/1 |

| 3 | Депозиты закрыты и суммы вкладов поступили в кассу, на р/с, на валютный счет, вместе с начисленными доходами | Выписки банка | 50, 51, 52 | 55/3 |

Учет денежных средств на прочих специальных счетах

На счете 55 субсчет 4 учитываются движение денежных средств по другим специальным счетам, открытым в банках для учета:

- целевых средств, поступающих из бюджета через вышестоящие организации;

- выручка, поступающая от заготовительных организаций по продаже скота и птицы принятых от населения для реализации;

- денежных средств, поступающих на содержание детских учреждений от родителей и иных организаций;

- денежных средств на финансирование капитальных вложений, с целью учета их на отдельном счете и др.

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили целевые бюджетные средства и зачислены на специальный счет в банке | Заявление на открытие счета, выписки банка | 55/4 | 86 |

| 2 | Списаны целевые средства по назначению | Выписки банка | 60, 68, 69 | 55/4 |

| 3 | Поступила выручка от заготовительных организаций за принятые для продажи у населения скот и птицу | Выписки банка | 55/4 | 62 |

| 4 | Перечислена выручка за проданную продукцию и скот населению | Выписки банка | 76/7 | 55/4 |

Практическое задание по теме: «Учет движения денежных средств на специальных счетах в банках. Учет расчетов аккредитивами»

Задание 1. С расчетного счета выставлен аккредитив деревообрабатывающему комбинату для оплаты поставки древесины ценных пород на сумму 3 000 000 рублей. Бенефициар, отгрузив продукцию предоставил в свое отделение банка счета-фактуры и железнодорожные транспортные накладные на отгрузку древесины на сумму 1 500 000 (в том числе НДС 20%). Исполняющий банк перечислил с аккредитива на счет комбината сумму платежа за отгруженную древесину. После чего аккредитив был закрыт и сумма остатка отправлена в банк-эмитент на расчетный счет. Требуется составить необходимую корреспонденцию счетов и рассчитать необходимые суммы.

| № | Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выставлен аккредитив | 55/1 | 51 | 3 000 000,00 |

| 2 | Акцептован счет поставщика за поступившую древесину | 10/8 | 60 | 1 500 000/120%*100%= 1 250 000,00 |

| 3 | Учтена сумма НДС | 19 | 60 | 1 250 000*20% =

250 000,00 |

| 4 | Рассчитались с аккредитивы с деревообрабатывающим комбинатом | 60 | 55/1 | 1 250 000+250 000 =

1 500 000,00 |

| 5 | Возвращена и зачислена на расчетный счет неиспользованная сумма аккредитива | 51 | 55/1 | 3 000 000-1 500 000 =

1 500 000,00 |

- Об авторе

- Недавние публикации

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика». Тимаева Е. П. недавно публиковал (посмотреть все)

- Особенности перехода на ЕСХН в 2019 году — 20.04.2019

- Отмена СНИЛС в России в 2019 году — 30.03.2019

- Налог для самозанятых граждан с 01.01.2019 года — 20.01.2019

Счет 55 бухгалтерского учета — это активный счет «Специальные счета в банках». Предназначен для учета:

- Денежных средств на территории РФ и за её пределами на текущих, особых или специальных счетах в аккредитивах, чековых книжках, других платежных документах (кроме векселей);

- Средств целевого финансирования (обособленное хранение).

Счет 55 в бухгалтерском учете

Порядок осуществления расчетов платежными документами (кроме векселей) регламентируется Центральным банком России и правилами кредитных организаций.

Аналитический учёт по счету 55 «Специальные счета в банках» ведется по каждому:

- Выставленному организацией аккредитиву;

- Полученной чековой книжке;

- Вкладу.

Субсчета по счёту 55 «Специальные счета в банках» бухгалтерского учёта в валюте РФ представлены ниже на схеме:

Денежные средства в иностранной валюте ведутся обособленно, на отдельных субсчетах.

Типовые проводки по 55 счету «Специальные счета в банках»

Основные проводки по счёту 55 представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 55 | 66,67 | Поступление кредитов/ прочих займов, открытие аккредитивов за счёт заемных средств | Выписка банка |

| 55 | 86 | Денежные средства поступили в счёт целевого финансирования (создаётся отдельный субсчёт) | |

| 55 | 91 | Отражена выручка от продажи имущества/курсовая разница по аккредитиву/прочие операционные и внереализационные доходы | Бухгалтерская справка |

| 55 | 81 | Собственные акции/доли выкуплены у участников | Выписка банка |

| 55 | 84 | Перечисление средств на мероприятия, утверждённые решением учредителей |

Примеры операций с проводками по 55 счету

Пример 1. Расчеты посредством покрытого аккредитива

ООО «Лендер» заключило с ООО «Руп» договор на поставку оборудования на сумму 150 000 руб. Расчёт с поставщиком, согласно договору, производится посредством покрытого аккредитива на основании счёта и транспортных документов. Комиссия банка за его обслуживание 1,2% .

Таблица проводок по 55 счету – Покрытый аккредитив:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 008 | Аккредитив открыт | Бухгалтерская справка | ||

| 55.01 | 51 | 150 000,00 | Пополнен аккредитив | Платёжное поручение |

| 08.04 | 60 | 150 000,00 | Оборудование принято к учёту | Товарная накладная |

| 19 | 60 | 22 881,36 | Отражён входной НДС | Товарная накладная |

| 60 | 55.01 | 150 000,00 | Денежные средства перечислены ООО «Руп» | Выписка банка |

| 08.04 | 51 | 1 800,00 | В стоимость оборудования включена комиссия банка | Платёжное поручение |

| 01 | 08 | 127 118,64 | Новое оборудование введено в эксплуатацию | Бухгалтерская справка |

| 68.02 | 19 | 22 881,36 | НДС получен к вычету | Товарная накладная, счёт-фактура |

| 008 | Аккредитив закрыт | Бухгалтерская справка |

Пример 2. Учет денежных средств, находящихся в чековых книжках

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нём суммы чекодержателю (согласно ст. 877 ГК РФ).

Допустим, ООО «Болок» приобрело в ООО «ФИН» чековую книжку (100 чеков) и перечислил на специальный счет 25 000 руб. Подотчетными лицами ООО «Болок» по чекам получено 11 000 руб. Поставщики использовали сумму в размере 9 000 руб. Неиспользованная сумма возвращена на р/счёт ООО «Болок».

Таблица проводок по 55 счету – Чековая книжка:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 55.02 | 51 | 25 000 | Депонированы средства для расчётов чеками | Платёжное поручение |

| 006 | Полученные чеки оприходованы | Бухгалтерская справка | ||

| 71 | 55.02 | 11 000 | Подотчётные лица получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 60 | 55.02 | 11 000 | Поставщики получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 51 | 55.02 | 5 000 | Неиспользованные средства возвращены на р/счёт | Выписка банка |

| 006 | Возвращённые в банк чеки списаны | Бухгалтерская справка |

Счет 55 бухгалтерского учета — это активный счет «Специальные счета в банках». Предназначен для учета:

- Денежных средств на территории РФ и за её пределами на текущих, особых или специальных счетах в аккредитивах, чековых книжках, других платежных документах (кроме векселей);

- Средств целевого финансирования (обособленное хранение).

Бухгалтерский счет 55: особенности использования

Счет 55 используют для отражения обобщенной информации о средствах, которые организация хранит на спецсчетах в банке. Для организации аналитического учета предприятия открывают субсчета к счету 55 в разрезе выполняемых операций:

- расчеты по аккредитивам;

- операции с чековыми книжками;

- средства в иностранной валюте;

- банковские кредиты (депозиты);

- прочие расчеты, осуществляемые на особых счетах.

Для отражения операций по зачислению средства на спецсчет используют Дт 55, при списании – делают проводки по Кт 55.

Средства, зачисляемы на спецсчет, могут поступать из различных источников. Рассмотрим операции по некоторым из них:

| Дебет | Кредит | Описание | Документ |

| 55 | 52 | Иностранная валюта, купленная в депозит, зачислена на спецсчет | Банковская выписка |

| 55 | 62 | Погашена сумма дебиторской задолженности за отгруженные товары | Банковская выписка |

| 55 | 60 | Зачислены средства, излишне (ошибочно) уплаченные поставщикам (подрядчикам) | Банковская выписка |

| 55 | 68, 69… | Поступление бюджетных средств в сумме осуществленной переплаты по налогам и сборам | Банковская выписка |

Списание средств со счета 55 осуществляется, как правило, в целях проведения расчетов с подотчетными лицами (кредитные, дебетовые карты), а также для расчетов по кредитам и займам. Рассмотрим типовые проводки:

| Дебет | Кредит | Описание | Документ |

| 67 | 55 | Погашение суммы долга по долгосрочному кредиту | Банковская выписка |

| 79 | 55 | Перечисление средств в пользу обособленных структурных подразделений | Банковская выписка |

| 71 | 55 | Выдача средств для расчетов с подотчетными лицами | Банковская выписка |

| 76 | 55 | Перечисление средств для осуществления расчетов прочими контрагентами | Банковская выписка |

Счет 55 в бухгалтерском учете: расчеты по чековым книжкам

Для расчетов с поставщиками и подрядчиками АО «Магистраль” оформило в банке «Банкир Плюс” лимитированную чековую книжку (120 чеков), в связи с чем в банк было перечислено 347.250 руб. За услуги оформления книжки банку была оплачена сумма 320 руб.

По итогам августа 2015 книжка была использована для проведения следующих расчетов:

- оплата за строительные работы, выполненные ООО «Строймонтаж” – 5 чеков на общую сумму 185.500 руб.;

- расчеты с ООО «Канцелярия” за поставку бумаги – 3 чека на общую сумму 24.200 руб.;

- оплата за производственные материалы, поступившие от АО «Магнит” – 4 чека на общую сумму 74.350 руб.

Остаток средств был зачислен банком «Банкир Плюс” на текущий счет «Магистрали”. Неиспользованные чеки были возвращены в банк.

Для учета чеков на забалансовом счете была использована их условная стоимость – 3 руб./шт.

Отражая данные операции, бухгалтер АО «Магистраль” сделал такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 91.2 | 76 | Сумма комиссии банка за услуги оформления книжки учтены в составе расходов | 320 руб. | Банковский договор |

| 76 | 51 | С расчетного счете АО «Магистраль” списаны средства в счет оплаты за услуги оформления чековой книжки | 320 руб. | Банковская выписка |

| 55.2 | 51 | Отражена сумма средств, депонированных для расчетов чеками | 347.250 руб. | Банковская выписка |

| 006 | Лимитированная чековая книжка учтена на забалансовом счете (3 руб. * 120 шт.) | 360 руб. | Акт приема-передачи | |

| 60 | 55.2 | Отражена сумма списания средств для осуществления расчетов с поставщиками и подрядчиками (185.500 руб. + 24.200 руб. + 74.350 руб.) | 284.050 руб. | Банковская выписка |

| 006 | Отражено списание чеков, использованных для осуществления расчетов с поставщиками и подрядчиками ((5 шт. + 3 шт. + 4 шт.) * 3 руб.) | 36 руб. | Акт списания | |

| 51 | 55.2 | Депонированные ранее, но не использование средства, зачислены на расчетный счет (347.250 руб. – 284.050 руб.) | 63.200 руб. | Банковская выписка |

| 006 | Отражено списание неиспользованных чеков (360 руб. – 36 руб.) | 324 руб. | Акт списания |

|

Счет 55: операции с покрытым аккредитивом

Между АО «Флагман” и ООО «Промышленник” заключен договор на поставку оборудования для торговых судов на сумму 1.314.500 руб. Договором предусмотрено, что оплата в пользу ООО «Промышленник” осуществляется посредством покрытого аккредитива, в связи с чем АО «Флагман” открыл в банке «Омега” аккредитив на сумму 1.314.500 руб.

Поставка оборудования по договору была осуществлена в неполном объеме на сумму 1.220.300 руб., о чем были предоставлены соответствующие документы. Остаток средств был зачислен на расчетный счет «Флагмана”.

За обслуживание аккредитива банком «Омега” была удержана комиссия в размере 0,05% от суммы аккредитива.

Расчеты по договору поставки были произведены по факту предоставления транспортных документов и счета-фактуры ООО «Промышленник”.

В учете АО «Флагман” были произведены следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 55.1 | 51 | Отражена сумма средств, депонированных на покрытый аккредитив | 1.314.500 руб. | Банковская выписка |

| 08.4 | 60 | Оборудование, приобретенное у ООО «Промышленник”, принято к учету | 1.220.300 руб. | Товарная накладная |

| 60 | 55.1 | Перечислены средства в пользу ООО «Промышленник” в счет оплаты за приобретенное оборудование | 1.220.300 руб. | Платежное поручение |

| 08.4 | 51 | Учтена сумма комиссии банка «Омега” за обслуживание аккредитива (1.314.500 руб. * 0,05%) | 657 руб. | Банковская выписка |

| 51 | 55.1 | Остаток неиспользованных средств зачислен на текущий счет «Флагмана” (1.314.500 руб. – 1.220.300 руб.) | 94.200 руб. | Банковская выписка |

Счет 55: расчеты по кредитной карте

В апреле 2015 между АО «Сегмент” и банком «Восточный” заключен договор на выпуск и обслуживание кредитной карты. Согласно условий договора:

- кредит выдан в размере 218.000 руб.;

- срок погашения – 18 мес.;

- процентная ставка – 15% годовых;

- сумма процентов начисляется ежемесячно (на сумму средств, которые по факту были израсходованы в текущем периоде).

В июне 2015 сотрудник АО «Сегмент” Савельев К.П. был направлен в командировку в г. Краснодар, в связи с чем ему был выдан аванс в сумме 4.850 руб. Расходы на проезд и проживание в командировке (4.850 руб.) Савельев оплатил кредитной картой.

Бухгалтер АО «Сегмент” отразил данные операции таким образом:

| Дебет | Кредит | Описание | Сумма | Документ |

| 55 | 66 | Учтена поступившая сумма кредита по факту снятия средств с кредитной карты | 4.850 руб. | Банковская выписка |

| 71 | 55 | Савельеву К.П. выдан аванс на командировку в г. Краснодар | 4.850 руб. | Заявление на выдачу аванса |

| 26 | 71 | Учтены расходы на командировку Савельева | 4.850 руб. | Авансовый отчет |

| 91.2 | 66 | Сумма процентов за пользование кредитной картой списана на расходы (4.850 руб. * 15% / 12 мес.) | 61 руб. | Банковский договор |

| 66 | 51 | Отражена уплата процентов за пользование кредитной картой | 61 руб. | Банковская выписка |

Счет 55: расчеты по дебетовой карте

Для директора АО «Кондор” Тимофеева В.С. была оформлена банковская карта для осуществления расчетов во время командировок, в связи с чем на банковский спецсчет АО «Кондор” было перечислено 43.500 руб.

В августе 2015 во время командировки в г. Тула Тимофеевым был произведен расчет банковской картой за проживание в гостинице (12.300 руб.).

По факту получения авансового отчета Тимофеева, бухгалтер АО «Кондор” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 55 | 51 | Отражено перечисление средств на корпоративный счет АО «Кондор” | 43.500 руб. | Банковская выписка |

| 71 | 55 | Тимофеевым В.С. получены средства в счет аванса на командировку | 12.300 руб. | Банковская выписка |

| 26 | 71 | Сумма командировочных расходов (услуги проживания) отражены в учете | 12.300 руб. | Авансовый отчет |

Подробнее про используемые счета читайте в статьях: счет 51 (расчетный счет), счет 71 (учет расчетов с подотчетными лицами), счет 26 (общехозяйственные расходы).

Счет 55: учет операций на депозитных счетах

В марте 2015 АО «Сфера” был размещен депозит в банке «Центральный”:

- срок размещения – 6 месяцев;

- сумма депозита – 145.000 руб.;

- проценты – 22% годовых.

Бухгалтером АО «Сфера” были сделаны следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 55.3 | 51 | АО «Сфера” перечислены средства для размещения депозита в банке «Центральный” | 145.500 руб. | Банковская выписка |

| 76 | 91.1 | Отражены доходы по начисленным процентам (145.000 руб. * 22% /12 мес. * 6 мес.) | 15.950 руб. | Банковский договор |

| 51 | 76 | На текущий счет АО «Сфера” зачислены средства в счет погашения задолженности по начисленным процентам | 15.950 руб. | Банковская выписка |

Подробнее читайте про счет 76 в статье: «Учет имущественного и личного страхования (счет 76).».

Добавить комментарий