28 счет

12.01.2009″Расчет» М. Гладких-Родионов

Содержание

- Основные понятия

- Использование счета 28 в бухгалтерском учете

- Субсчета и аналитика

- Исправимый и неисправимый брак

- Пример использования счета 28

- Брак в производстве и его учет

- Применение счета 28 в бухгалтерском учете

- Типовые проводки по счету 28 «Брак в производстве»

- Пример и проводки по счету 28 по учету брака в производстве

- Бухгалтерский учет брака в производстве: проводки

- Списание брака в производстве: проводки

- Акт списания брака на производстве

- Что делать, если брак в производстве выявлен?

- Счёт 28 для учета брака

- Пример использования 28 счёта

- Исправимый брак. Расчет себестоимости частичного брака (счет 28)

- Неисправимый брак. Расчет себестоимости окончательного брака (счет 28)

Брак браку рознь

Не секрет, что на любом производственном предприятии часть выпускаемой продукции имеет дефекты, которые не позволяют использовать ее по назначению полностью или частично. Причем такие изъяны в одних случаях могут быть видны невооруженным глазом, а в других требуется время для их выявления. Иногда бракованную вещь можно починить, а иногда исправление невозможно. Наконец, потребитель может обратиться к производителям товара для его ремонта или замены по гарантии. Как же поступать бухгалтеру в случае обнаружения брака?

Производственный брак — это продукция, полуфабрикаты и прочие изделия, имеющие дефекты, из-за которых они не соответствуют установленным техническим условиям и стандартам. Брак может быть обнаружен как до передачи продукции покупателю или на склад (так называемый внутренний брак), так и после такой процедуры (внешний брак).

Когда на предприятии выявлен брак, недостаточно определить, подлежит ли он устранению с технической или технологической точки зрения. Следует также оценить экономическую целесообразность такого исправления. Ведь может статься, что стоимость ремонта негодного изделия превысит затраты на изготовление нового. Если устранение дефекта допустимо и экономически обосновано, то такой брак принято называть исправимым или частичным, а в противном случае — окончательным (неисправимым).

Чтобы свести к минимуму повторное появление брака, следует устранить причину его возникновения и отыскать и установить виновных лиц. Ими могут оказаться работники предприятия, поставщики материалов и комплектующих и т. д. Для определения причин появления дефектной продукции на предприятии должна быть создана комиссия. Если бракоделом оказался работник фирмы, то отвечать за свои действия он будет в соответствии со статьей 156 ТК РФ. В случае исправимого брака он получит зарплату, но по сниженным расценкам (в зависимости от степени годности бракованной продукции к использованию). А вот если брак неисправим, то виновник не получит за выполненную работу вообще ничего. Более того, его можно привлечь к материальной ответственности за причиненный организации урон. Правда взыскать с сотрудника можно только прямой действительный ущерб, размер которого определяется работодателем в соответствии с нормами трудового законодательства. Требовать упущенную выгоду предприятие не имеет права. Работник может и не согласиться с решением работодателя. Тогда точку в их споре, скорее всего, поставит только суд.

Если же в браке оказались виновными третьи лица (например, поставщики материалов), то денежные средства за поставку недоброкачественной продукции должны быть взысканы с них в соответствии с законом и договором.

Остановимся подробнее на бухгалтерском учете брака и потерь от него.

Что потребителю брак, бухгалтеру — хлеб насущный

Планом счетов бухгалтерского учета предусмотрен специальный счет 28 «Брак в производстве». Именно на нем определяются соответствующие потери. В дебет счета попадает все то, что испорчено безвозвратно (стоимость неисправимого брака), затраты на исправление частичного брака и прочие аналогичные расходы. По кредиту отражаются суммы, уменьшающие потери — это взыскания с виновных лиц, стоимость материалов, полученных в результате разборки бракованного изделия и другие подобные суммы. Таким образом, конечная величина утрат от брака определяется как разница между оборотами по дебету и по кредиту счета. Однако для того, чтобы не допустить при этом ошибки, бухгалтеру необходимо произвести дополнительные расчеты. Обычно в таких случаях составляют калькуляцию, в которой указывается фактическая себестоимость дефектной продукции с разбивкой по соответствующим объектам аналитического учета (стоимость сырья и материалов, заработная плата, отчисления на социальные нужды, часть общепроизводственных и общехозяйственных расходов, приходящаяся на брак и проч.). Например, если для установления факта брака работнику предприятия пришлось выехать в командировку, то расходы по ней также должны быть учтены в составе таких потерь. На основании калькуляции производятся записи на счетах бухгалтерского учета. При обнаружении внутреннего брака потери от него подлежат списанию в дебет счетов учета затрат на производство.

Пример

Контролерами ОТК завода обнаружен брак. Выяснилось, что допущен он по вине рабочего Иванова. Комиссия пришла к выводу, что дефект может быть исправлен. Задача эта возложена на рабочего Петрова. В бухгалтерском учете предприятия должны быть сделаны следующие проводки:

Дебет 28 — Кредит 10 — списана на исправление брака стоимость дополнительных материалов;

Дебет 28 — Кредит 70 — начислена заработная плата рабочему Петрову, исправляющему брак;

Дебет 28 — Кредит 69 — начислен единый социальный налог и обязательные страховые взносы от несчастных случаев и производственных заболеваний с заработной платы рабочего Петрова;

Дебет 73 — Кредит 28 — отражено удержание денежных средств с рабочего Иванова в возмещение ущерба от брака;

Дебет 20 — Кредит 28 — сумма потерь от брака отражена в составе затрат на производство продукции.

Если внутренний брак оказался неисправимым, то бракованные изделия (возвратные отходы) подлежат учету по цене возможного использования.

Пример

Токарь Цветков допустил брак при изготовлении детали, которая, согласно заключению комиссии, оказалась неисправимой. Была составлена калькуляция фактической себестоимости бракованного изделия. В бухгалтерском учете необходимо выполнить следующие проводки:

Дебет 28 — Кредит 20 — отражена фактическая себестоимость бракованной детали;

Дебет 10 — Кредит 28 — отражена стоимость бракованной детали по цене возможного использования;

Дебет 73 — Кредит 28 — начислена сумма удержания с токаря Цветкова за допущенный брак;

Дебет 20 — Кредит 28 — потери от окончательного брака учтены в составе расходов на производство.

Потери от внешнего брака в случае его выявления в том же отчетном периоде, когда дефектное изделие произведено, также подлежат списанию на счета учета расходов на производство. Однако внешний брак может быть выявлен и в другом периоде. Наиболее показательным может быть следующий пример: предприятие выпустило изделие в декабре. Продукция была продана покупателю в январе следующего года, причем на нее был установлен гарантийный срок продолжительностью 12 месяцев с момента продажи. Через шесть месяцев после продажи в изделии обнаружен дефект. Предприятие-изготовитель признало факт брака. И здесь у бухгалтера может возникнуть вопрос — куда же отнести соответствующие потери? Для того, чтобы правильно ответить на него, необходимо знать, формируется ли на предприятии резерв по гарантийному ремонту и обслуживанию. Если таковой создан, то вне зависимости от периода, в котором изделие было продано, потери от брака подлежат погашению за счет резерва, т. е. в бухгалтерском учете отражаются проводкой Дебет 96 — Кредит 28.

Пример

На предприятии создан резерв по гарантийному ремонту и обслуживанию. Один из покупателей обратился к представителям фирмы по поводу брака, обнаруженного им в изделии предприятия, которое было приобретено в прошлом году. Срок гарантии на изделие не истек, а брак, по заключению специалиста, является исправимым. Покупатель предъявил компании к возмещению расходы на транспортировку дефектного изделия. Виновные лица не установлены. В учете предприятия операция по исправлению брака отражается следующим образом:

Дебет 28 — Кредит 10 — отражена стоимость материалов, использованных для гарантийного ремонта;

Дебет 28 — Кредит 70 — начислена заработная плата сотруднику, исправляющему брак;

Дебет 28 — Кредит 69 — начислен единый социальный налог и отчисления на обязательное страхование от несчастных случаев на производстве и проф. заболеваний с заработной платы сотрудников, исправляющих брак;

Дебет 28 — Кредит 76 — отражены подлежащие возмещению расходы покупателя по возврату бракованной продукции;

Дебет 28 — Кредит 02 — начислена амортизация основных средств, предназначенных для проведения гарантийного ремонта;

Дебет 96 — Кредит 28 — сумма потерь от брака списана за счет резерва.

Не бухучетом единым…

В налоговом учете потери от брака должны быть включены в состав прочих расходов, связанных с производством и реализацией (47 пункта 1 статьи 264 НК РФ). Причем такие затраты принимаются для целей налогообложения не полностью, а в той части, которую не покрыло возмещение, полученное от виновника брака. Кстати, в этом случае налогоплательщик не обязан подавать уточненную декларацию по налогу на прибыль, так как в первоначальной версии документа не содержалось ошибок, приводящих к занижению таких выплат. Это следует из положений статьи 81 НК РФ.

Если же упомянутым выше резервом предприятие не располагает, то суммы потерь от брака прошлых лет, выявленного в отчетном году, надлежит списать в дебет счета 91. Необходимо помнить и о том, что в случае выявления внешнего брака в себестоимость дефектной продукции также включаются и расходы на ее продажу.

Пример

Воспользуемся условиями предыдущего примера за следующими исключениями — брак оказался неустранимым, и предприятие не имеет резервов по гарантийному ремонту и обслуживанию. Покупатель потребовал вернуть ему денежные средства, уплаченные за продукцию. В этом случае необходимо сделать следующие проводки:

Дебет 91 — Кредит 62 — выручка от продажи бракованного изделия признана в составе расходов при возврате изделия;

Дебет 91 — Кредит 68 СТОРНО — сторнирована сумма НДС от продажи бракованного изделия;

Дебет 91 — Кредит 43 СТОРНО — сторнирована себестоимость бракованного изделия при его возврате;

Дебет 28 — Кредит 43 — себестоимость бракованного изделия отражена в составе потерь от брака;

Дебет 28 — Кредит 76 — отражены подлежащие возмещению расходы покупателя по возврату бракованной продукции;

Дебет 28 — Кредит 91 — в составе потерь от брака отражена сумма расходов на продажу бракованного изделия (на основании калькуляции);

Дебет 10 — Кредит 28 — учтена по цене возможного использования стоимость возвратных отходов;

Дебет 91 — Кредит 28 — сумма невосполнимых потерь от брака признана в составе прочих расходов;

Дебет 62 — Кредит 76 — начислена к возврату сумма, уплаченная покупателем за изделие;

Дебет 76 — Кредит 51 — осуществлен возврат денежных средств покупателю (сумма, уплаченная покупателем за изделие и расходы по возврату брака).

Если возврат бракованного изделия произошел в том же отчетном периоде, в котором данное изделие было продано покупателю, то бухгалтерские проводки будут выглядеть иначе:

Дебет 62 — Кредит 90 СТОРНО — сторнирована сумма выручки от реализации бракованного изделия;

Дебет 90 — Кредит 68 СТОРНО — сторнирована сумма НДС от реализации бракованного изделия;

Дебет 90 — Кредит 43 СТОРНО — восстановлена себестоимость бракованного изделия;

Дебет 28 — Кредит 43 — себестоимость бракованного изделия списана на потери от брака;

Дебет 28 — Кредит 76 — отражены подлежащие возмещению расходы покупателя по возврату бракованного изделия;

Дебет 10 — Кредит 28 — учтена по цене возможного использования стоимость возвратных отходов;

Дебет 20 — Кредит 28 — потери от брака включены в состав расходов основного производства;

Дебет 62 — Кредит 76 — начислена к возврату сумма, уплаченная покупателем за изделие;

Дебет 76 — Кредит 51 — осуществлен возврат денежных средств покупателю (сумма, уплаченная покупателем за изделие и расходы по возврату брака).

внимание

Счет 28 не может иметь сальдо на конец отчетного периода, он всегда должен быть закрытым.

НДС

Правильно отразить потери от брака в бухучете — это только полдела. Столь же остро перед бухгалтерами стоит и вопрос о налогообложении данных операций.

Если товар, возвращенный покупателем торговцу, содержит неисправимый брак, то суммы НДС, начисленные и уплаченные в бюджет при реализации этой продукции, подлежат у продавца вычету в установленном статьей 172 НК РФ порядке. В данном случае следует грамотно составить документы. Если покупателем продукции выступает плательщик налога на добавленную стоимость, то при возврате товара он должен выставить продавцу счет-фактуру, а последний в свою очередь обязан зарегистрировать его в книге покупок. Когда бракованный товар возвращает лицо, не являющееся плательщиком НДС, то счет-фактуру на возврат товаров оно, конечно, выставить не может. В данной ситуации, если покупатель приобретал товары по безналичному расчету, в книге покупок продавца регистрируется счет-фактура, выставленный этому покупателю (после внесения в него соответствующих исправлений, так как не весь проданный ранее товар может быть возвращен).

В том же случае, если продажа осуществлялась за наличный расчет, и счет-фактура физическому лицу не выдавался, то в книге покупок регистрируются реквизиты расходного кассового ордера, на основании которого деньги возвращены покупателю. Как утверждает Минфин, по возвращенным товарам, если они не будут в дальнейшем использоваться в деятельности, облагаемой НДС, необходимо восстановить налог, ранее принятый к вычету при их производстве. Причем сделать это необходимо в части, соответствующей приобретенным для производства и реализации бракованного товара материально-производственным запасам. А счета-фактуры по приобретенным МПЗ следует зарегистрировать в книге продаж в соответствии с «Правилами ведения журналов полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (пункт 16).

На практике последовать этому указанию Минфина зачастую вообще не представляется возможным. Однако, если указанные суммы НДС восстановить и уплатить в бюджет нельзя, готовьтесь к спору с налоговиками. Инспекторы рекомендуют следовать советам финансистов и в случае выявления внутреннего неисправимого брака, если дефектное изделие не будет использоваться в дальнейшем для операций, подлежащих обложению НДС.

Подписка Разместить:

Счёт 28 «Брак на производстве» используется для учёта бракованной продукции и затрат, связанных с ее изготовлением.

Основные понятия

Брак — это изделие, рабочий процесс или его составная часть, не соответствующая установленным требованиям и стандартам. Бракованный товар не может быть использован по своему назначению без исправления.

Выявление и отправка на доработку готового продукта — забота службы контроля качества, являющейся важнейшей составляющей организационной структуры предприятий.

Исходя из специфики выявления, брак подразделяется на две большие категории:

- внешний брак, выявленный потребителем;

- внутренний брак, идентифицированный либо сотрудниками отдела контроля качества, либо работниками цехов и складов.

Внешний брак обходится предприятию дороже, так как способствует:

- снижению лояльности клиентов к производителю и его продукции сразу же после покупки первого бракованного изделия;

- формированию потерь не только из-за затрат на создание продукции, но и сопутствующих расходов — на транспортировку, продажу, компенсацию и т.д.

Использование счета 28 в бухгалтерском учете

Счет 28 — активный. Формирование дебетового оборота счёта, включающего в себя возникшие при производстве товара с браком затраты на исправление, происходит в рамках одного отчетного месяца. Кредитовым оборотом именуется то количество средств, которое поступило в качестве возмещения расходов от виновников по забракованной продукции (например, стоимость исправных запасных частей, подлежащих возвращению на производство). Сальдо в данном случае конечное и равно сумме всех потерь — оно списывается ежемесячно, по окончанию периода. Списание происходит на основе затрат на изготовление аналогичной продукции или на счёт 25.

При расчёте расходов на потери по браку необходимо учитывать только ту часть затрат, которая не списана на виновников или забракованные материалы. При этом в отчетной документации должны быть указаны все хозяйственные операции, связанные с браком.

Учет производственного брака крайне важен с точки зрения налогообложения, поскольку имеет непосредственное отношение к НДС и НП (налогу на прибыль): убытки, являющиеся следствием брака, уменьшают налогооблагаемую базу.

Учёт НДС по браку, обнаруженному на производстве, не лишён большого количества спорных моментов. Чтобы избежать неприятностей с налоговой, предприятия используют восстановление НДС.

Субсчета и аналитика

Ведение 28-го счёта целесообразно на предприятиях, специализирующихся на массовом производстве различной продукции. При этом все субсчета, используемые в аналитике, необходимо прописывать в индивидуальной политике учёта.

Аналитический учёт по счету 28 даёт возможность собирать информацию о браке и лицах, виновных в его возникновении. Подобный подход позволяет совершенствовать производственные процессы, повышать их эффективность и отслеживать источники появления брака.

Исправимый и неисправимый брак

- Исправимый брак. Если имеется возможность исправления брака, то по дебету счёта 28 происходит сбор средств на исправление. Некоторая сумма этих расходов списывается с кредита счёта 28 на себестоимость продукции в дебет счёта 20 «Основное производство».

- Неисправимый брак. В данном случае с выпустившего бракованное изделие сотрудника удерживается определённая денежная сумма. Также появляются возвратные отходы, которые уходят на склад для использования в дальнейшем.

Пример использования счета 28

На заводе, производящем различные металлические детали, службой контроля качества было выявлено бракованное изделие, которое специалист характеризовал как неисправимый брак. Приёмочная комиссия провела проверку и установила, что брак возник по вине сотрудника. Был произведён следующий расчёт:

- стоимость создания детали, включая затраты на отливку, заработную плату, ОХР и ОПР, составила 50 тысяч рублей;

- деталь с браком возможно сдать в металлолом и получить 12 тысяч рублей;

- с сотрудника предприятия взыскали 10 тысяч рублей;

- невозмещенный ущерб составил 28 тысяч рублей.

Счет 28 бухгалтерского учета — это активный счет «Брак в производстве», служит для учета потерь от брака изготовленной продукции. Рассмотрим применение счета 28 в бухгалтерском учете, типовые проводки и примеры по учету брака в производстве.

Брак в производстве и его учет

В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

- В зависимости от характера обнаруженных дефектов:

- Исправимый брак – это бракованная продукция, исправление которой экономически целесообразно и технически возможно, после чего может быть применена по прямому назначению;

- Неисправимый брак – это бракованная продукция не подлежит исправлению, так как исправление экономически нецелесообразно, поскольку в данном случае не может быть применена по прямому назначению.

- По месту обнаружения дефектов:

- Внутренний брак – это производственный брак, обнаруженный на предприятии;

- Внешний брак – это производственный брак, обнаруженный после реализации при эксплуатации покупателем:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

Важно отметить, что учет производственного брака необходим и для налогового учета.

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.

Применение счета 28 в бухгалтерском учете

Счет 28 «Брак в производстве» в бухгалтерском учете служит для отражения всех затрат отбракованных продукций в производстве. На данном счете можно вести аналитический учет, который позволит отслеживать причины возникновения брака:

Субсчета, по которым будут отражаться аналитический учет, необходимо указать в учетной политике предприятия.

Типовые проводки по счету 28 «Брак в производстве»

Типовые проводки на исправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 10

(70;69;25;26) |

Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака |

| 73.02 | 28 | Отражена сумма, взысканная с виновника брака |

| 20 (23) | 28 | Расходы по исправлению брака списаны на себестоимость продукции |

Типовые проводки на неисправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 20 | Списана себестоимость бракованной продукции |

| 41 (21) | 28 | Принята к учету бракованная продукция (полуфабрикат) |

| 73.02 (76.05; 60) | 28 | Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) |

| 20 (23) | 28 | Потери от брака списаны на себестоимость продукции |

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) | |

Добавить в «Нужное»

Актуально на: 2 марта 2017 г.

Об учете затрат на производство мы рассказывали в нашей консультации. О том, как в бухучете отражается брак производства, расскажем в этом материале.

Бухгалтерский учет брака в производстве: проводки

Для обобщения информации о потерях от брака в производстве Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) предусмотрен счет 28 «Брак в производстве».

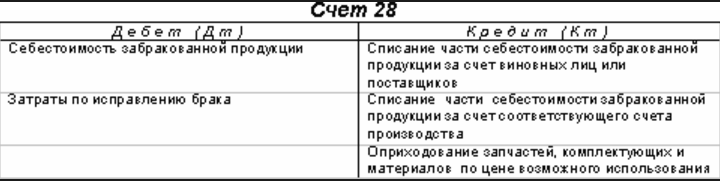

По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку. На счете отражается как неисправимый брак, так и расходы по исправлению брака.

Кредитуется счет 28 на суммы, которые уменьшают потери от брака. К ним относятся стоимость забракованной продукции, которая может быть использована в дальнейшем, суммы, удерживаемые с виновников брака, суммы, которые взыскиваются с поставщиков за поставку недоброкачественных материалов, в результате использования которых был допущен брак и т.п., а также суммы потерь от брака.

Аналитический учет на счете 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Таким образом, выявленный производственный брак отражается бухгалтерской записью:

Дебет счета 28 – Кредит счета 20 «Основное производство»

Эта проводка делается, если выявлен брак в основном производстве.

Однако при учете брака в производстве проводки, отражающие его появление, могут быть не только с кредита счета 20, но и с кредита иных счетов. К примеру, если брак выявлен в подразделении вспомогательного производства, бухгалтерская запись будет такая:

Дебет счета 28 – Кредит счета 23 «Вспомогательные производства»

А если выявлен брак в обслуживающем производстве, проводка должна быть следующая:

Дебет счета 28 – Кредит счета 29 «Обслуживающие производства и хозяйства»

Расходы по исправлению брака отражаются также по дебету счета 28 с кредита различных счетов в зависимости от вида расходов:

Дебет счета 28 – Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др.

Списание брака в производстве: проводки

Представим в таблице основные бухгалтерские записи по списанию брака в производстве:

| Операция | Дебет субсчета | Кредит субсчета |

|---|---|---|

| Оприходована бракованная продукция по цене возможного использования | 10 «Материалы» | 28 |

| Отнесены потери от брака на виновное лицо | 73 «Расчеты с персоналом по прочим операциям» | 28 |

| Списаны потери по исправимому браку | 20, 23, 29 и др. | 28 |

| Списаны расходы в связи с окончательным браком |

Акт списания брака на производстве

Унифицированной формы акта на списание брака в производстве нет. Организация с учетом своей специфики может самостоятельно разработать форму такого акта и закрепить ее в Учетной политике для целей бухгалтерского учета.

Приведем образец заполнения акта списания брака.

В любом производственном процессе могут возникнуть сбои, вследствие которых вместо готовой продукции производитель получит «не кондицию». Под производственным браком понимается изделие, прошедшее определенные стадии обработки, но не соответствующее требуемым характеристикам и свойствам. Однако, сюда не будут относиться изделия, которые изготовлены по повышенным требованиям, т. к. характеристики готового изделия не будут в точности соответствовать стандартным, но буду выше. Так же браком не считается понижение сорта продукции, например, присваивание муке, производимой изначально как первосортной, второго сорта, установленного на этапе контроля качества.

Как правило, в организационную структуру производственных предприятий входит отдел контроля качества, который занимается выявлением брака и перенаправлении его при необходимости на доработку. В зависимости от места выявления бракованной продукции брак делится на:

- внутренний (выявленный службой контроля качества, или непосредственно сотрудниками цеха/склада);

- внешний (выявленный конечным потребителем).

Для минимизации репутационных рисков предприятию выгоднее выявлять брак либо на этапе производства, либо складирования, это позволит избежать ухудшения лояльности потребителей продукции к бренду.

Экономически внешний брак для предприятия стоит дороже, поскольку помимо прямых затрат на производство изделия, включает в себя расходы на продажу, транспортные расходы, а также приносит косвенный ущерб репутации компании.

К браку можно отнести изделия, детали или работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после исправления.

|

Что делать, если брак в производстве выявлен?

На одном из этапов: в ходе производственного процесса, хранении на складе готовой продукции или после реализации товара конечному покупателю, выявлен брак.

Ответственные сотрудники определяют к какому типу относится «выбракованная продукция»: (нажмите для раскрытия)

- исправимый брак (изделия подлежат доработке, после которой они приобретают все требуемые технические характеристики. Важно, что затраты на доработку являются экономически обоснованными);

- неисправимый брак (доработка забракованных изделий невозможна, или затраты на доработку слишком высоки и экономически не обоснованы).

Если принято решение об устранении дефектов изделия и брак считается исправимым, то изделие отправляют на доработку в цех. К себестоимости исправимого брака добавляются затраты на материалы, расходы на заработную плату сотрудников с отчислениями и т. п. В дальнейшей изделие возвращается на реализацию.

Если брак не подлежит исправлению, ответственный сотрудник определяет, что в изделии можно с пользой использовать в производстве, а что подлежит утилизации? Если составные части сохранили свою полезность (например, молнии в мастерской пошива одежды), то они будут отделены от выбракованного изделия и использованы по назначению при производстве аналогичной продукции. Стоимость полезных частей брака определяется по цене возможного использования.

Если предприятие производит гарантийную продукцию, то оно обязано создавать резерв на ремонт. В таком случае потери от брака списываются за счёт гарантийного резерва (счёт 96).

При выявлении выбракованной продукции всегда определяется лицо, повлекшее возникновение брака. Виновником может быть поставщик некачественных материалов или работник предприятия. Поставщику выставляется претензия. В случае ее признания поставщиком, сумма выплаченной им компенсации засчитывается в счёт уменьшение расходов по браку.

Если виновным лицом признается сотрудник, то устанавливается сумма расходов по браку, подлежащая вычету из заработной платы. По закону ежемесячно можно вычитать из зарплаты не более 20%.

Счёт 28 для учета брака

Для учета брака используется счёт 28. Счёт – активный. В течение месяца формируется дебетовый оборот счёта, включающий производственные затраты, возникшие при создании бракованной продукции, а также затраты на переделку. Кредитовый оборот – суммы, поступившие от виновников в счёт возмещения расходов по браку, а также детали брака, не потерявшие своей полезности и подлежащие возврату в производство. Сальдо конечное и составляет величину потерь. Оно подлежит списанию в конце каждого месяца. Списывается либо на затраты по изготовлению аналогичной продукции, либо на счёт 25.

Производственным предприятиям целесообразно вести аналитический учет на 28 счёте. Субсчета, по которым будет собираться аналитика, необходимо указать в учетной политике. Особенностью в аналитическом учете брака является возможность сбора информации в бухгалтерском учете по причинам возникновения брака и лицам, по вине которых возник брак. Подобная аналитика позволяет отследить источники возникновения брака и усовершенствовать производственный процесс, увеличить его эффективность.

Учет производственного брака имеет важное значения для целей налогообложения. Он затрагивает два самых важных налога – налог на прибыль (НП) и НДС. Разбираться в тонкостях налогового учета следует в отдельной статье. Сейчас рассмотрим наиболее распространенные случаи.

Потери по браку официально являются затратами, уменьшающими налогооблагаемую базу НП. При расчете затрат на потери по браку следует учитывать, что отнести к расходам можно только ту часть, которую не удалось списать на материалы или на виновное лицо. Также все хозяйственные операции по браку должны быть задокументированы установленным образом.

При учете НДС по внутреннему браку нередки спорные моменты с налоговой службой. Дабы избежать споров производственные предприятия «восстанавливают» НДС. При внешнем браке в налоговом учете всё более однозначно: предприятие уменьшает сумму НДС, которую начислило и выплатило ранее на величину НДС с реализации возвращенного изделия.

Пример использования 28 счёта

В марте 2016 года на заводе производящем детали для оборонной промышленности контролёром был выявлен брак. Контролёр классифицировал его как не подлежащий исправлению. Приемочной комиссией было установлено, что брак возник по вине фрезеровщика.

Затраты на создание детали составили 50 000 руб., включая стоимость отливки, зарплату работников с отчислениями, амортизацию оборудования, ОХР и ОПР.

Забракованная деталь может пойти на металлолом за 12 000 руб. Решено взыскать с фрезеровщика 10 000 руб.

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| Списана выбракованная деталь | 28 | 20 | 50 000 |

| Выбракованная деталь принята к учёту по цене металлолома | 10 | 28 | 12 000 |

| Отнесена на виновное лицо сумма возмещения по браку | 73 | 28 | 10 000 |

| Отнесены на затраты по выпуску ГП невозмещенные потери по бракованной детали | 20 | 28 | 28 000 |

В данном видео-уроке эксперт сайта «Бухгалтерия для чайников” Наталья Васильевна Гандева рассказывает про учет брака в производстве по счету 28, типовые проводки, корреспондирующие счета и типовые ситуации ⇓

Слайды и презентацию вы можете получить по ссылке ниже.

Исправимый брак. Расчет себестоимости частичного брака (счет 28)

Как мы говорили выше брак может быть исправимый и неисправимый. В зависимости от этого в бухгалтерском учете выполняются разные проводки.Рассмотрим оба случая, причем на примерах. Начнем с проводок по исправимому браку.

Иванов изготовил бракованную деталь. Исправлял его Петров.

Расходы на исправление бракованной продукции: (нажмите для раскрытия)

- себестоимость материалов 100 руб.,

- зарплата Петрова 500,

- страховые взносы с зарплаты Петрова 180.

С зарплаты Иванова удержано по пониженным расценкам 500. Какие нужно отразить проводки?

Проводки по учет исправимого брака

|

Сумма |

Дебет |

Кредит |

Название операции |

|

100 |

28 |

10 |

Учтены материальные затраты на исправление |

|

500 |

28 |

70 |

Учтены затраты на з/пл работнику, исправлявшему брак |

|

180 |

28 |

69 |

Учтены начисленные страховые взносы с з/пл работника, исправлявшего брак |

|

500 |

73 |

28 |

Удержано с з/пл виновного работника |

|

280 |

20 |

28 |

Потери от брака списаны на себестоимость продукции |

Как видим из этого примера, если есть возможность исправить брак, то по дебету сч. 28 собираются все затраты на исправление бракованной продукции.

С кредита сч. 28 сумма этих затрат списывается на себестоимость продукции в дебет сч. 20 «Основное производство», о чем говорилось в предыдущей статье.

Если с виновного сотрудника удержан какой-то штраф (читаем о материальной ответственности работника), то затраты на исправление бракованной продукции частично уменьшаются, штраф списывается с кредита сч. 28 в дебет сч. 73 «Расчеты с персоналом про прочим операциям».

Подробно счет 73 будем рассматривать в ближайшее время, не забудьте подписываться на нашу расылку, чтобы узнавать о выходе новых статей.

Неисправимый брак. Расчет себестоимости окончательного брака (счет 28)

Иванов допустил неисправимый брак детали.

Согласно калькуляции, фактическую себестоимость окончательного брака составили:

- материалы — 100 руб.,

- транспортные расходы — 20,

- заработная плата — 500,

- страховые взносы — 180,

- общепроизводственные расходы — 30.

С Иванова удержано 500. Возвратные отходы после списания бракованной детали составили 80 руб. Какие выполняем проводки?

Прежде всего считаем себестоимость окончательного брака: 100+20+500+180+30=830 руб.

Проводки по учету неисправимого брака

|

Сумма |

Дебет |

Кредит |

Название операции |

|

830 |

28 |

20 |

Списана себестоимость бракованной детали |

|

500 |

73 |

28 |

Удержано с работника, допустившего выпуск бракованной детали |

|

80 |

10 |

28 |

Возвратные отходы от брака оприходованы на склад материалов для дальнейшего использования |

|

250 |

20 |

28 |

Оставшиеся потери от брака списаны на себестоимость продукции |

Брак в производстве можно также группировать по месту обнаружения дефекта: внутренний и внешний.

Внутренний и внешний брак

Внутренний брак – выявляется на предприятии.

Внешний брак – выявляется уже у потребителя в процессе сборки или эксплуатации.

С внутренним браком все понятно, при его обнаружении определяем исправимый он или неисправимый и производим его учет так, как описано выше.

С внешним несколько сложнее, это обусловлено тем, что он обычно выявляется не в том месяце, в котором данная продукции была изготовлена. Поэтому внешний брак оценивается по полной себестоимости, включая расходы на продажу и транспорт.

Списание внешнего брака зависит от того, в каком периоде он был выявлен, и создан ли в организации резерв на гарантийный ремонт и обслуживание.

Если организация создает резерв на гарантийный ремонт, то независимо от того, когда была продана забракованная продукция, сумма потерь от брака списывается за счет резерва проводкой Д96 К28, где сч. 96 «Резервы предстоящих расходов», на этом счете как раз и создается резерв на гарантийный ремонт.

Если такой резерв не создавался предприятием, то тут возможны два случая:

- Если бракованная продукция, возвращенная покупателем, была продана в отчетном году, то сумма потерь включается в состав затрат на производство (проводка Д20 К28).

- Если бракованная продукция была продана в прошлые годы, то сумма потерь учитывается в составе прочих расходов (проводка Д91 К28).

Далее переходим к следующей большой теме: учет заработной платы и всё, что с этим связано.

Добавить комментарий