Кривая лаффера

Кривая Лаффера (Laffers courve) — графическое изображение зависимости между уровнем ставок налогообложения и суммой налоговых поступлений в бюджет.

В соответствии с «Кривой Лаффера» при повышении уровня ставок налоговых платежей сумма поступлений налоговых платежей в бюджет увеличивается лишь до определенного предела, после которого возрастание налоговых ставок приводит к снижению суммы налоговых поступлений. «Кривая Лаффера» используется при установлении эффективных ставок налогообложения. Эффект «Кривой Лаффера» проявляется с определенным «лагом запаздывания», т.е. по истечении определенного периода после изменения ставок налогообложения.

Графическое изображение этой зависимости представлено на рисунке.

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов.

Если же оно намерено отобрать все доходы (t=100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая «запретная зона» шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль.

Найти оптимальную величину налоговой ставки теоретически невозможно, и многие экономисты пытаются вычислить ее эмпирическим путем. Но здесь существуют значительные различия: одни, в том числе и Лаффер, считают, что США уже в конце 70-х годов перешли рубеж tmax, другие не согласны и доказывают возможность повышения ставки налога. Безусловно, что реальный мир является очень несовершенной площадкой для проверки результатов столь гигантского эксперимента. Налоговая реформа вместе с другими мерами позволили США увеличить деловую активность, повысить темпы экономического роста (5,5% в 1999 году): «удлинить» деловой цикл и добиться бездефицитного бюджета.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики.

Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Содержание

Эффект Лаффера

В сфере налогового регулирования экономики (темпов и уровня развития производительных сил, инвестиционных процессов и т. п.) особое значение имеет оптимизация налоговых ставок. Теоретический смысл данного процесса заключается в достижении относительного равновесия между налоговыми функциями фискальной и регулирующей. Именно их паритет важен для практики. Всем экономистам известен так называемый эффект Лаффера , когда налоговые изъятия, превышающие критический порог (35% от совокупного дохода), приводят к резкому падению как суммы дохода, так и самих налоговых поступлений [35]. [c.162]

Из мировой практики известно, что чрезмерно жесткая налоговая политика государства неизбежно приводит к замиранию предпринимательской деятельности и к ее перемещению в сферу теневого бизнеса. Это, в свою очередь, значительно уменьшает объем налоговых поступлений в бюджет и во внебюджетные фонды. Снижение собираемости налогов в результате неоправданно высоких ставок и, наоборот, увеличение объема поступлений в бюджет и во внебюджетные фонды при сокращении налоговых ставок получило в экономике наименование эффекта Лаффера (по имени американского экономиста). [c.225]

Проекты налоговой реформы. Эффект Лаффера [c.148]

При подоходном налогообложении важно рассчитать и установить оптимальную ставку налога. Если ставки завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в «теневую» экономику. Американские экономисты во главе с профессором А. Лаффером доказывают, что при ставке подоходного налога свыше 50% резко снижается деловая активность фирм и населения. Обоснованием этому служит т.н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога. Общая сумма [c.157]

Суть так называемого эффекта Лаффера состоит в том, что уменьшение ставки подоходного налога до оптимального уровня приведет в краткосрочном периоде к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности, сократится теневой оборот, а следовательно, расширится сфера легальной экономики. Практическое использование идеи Лаффера Практическое использование идеи Лаффера сопряжено с необходимостью решения двух задач. Во-первых, требуется теоретическое доказательство наличия кривой Лаффера не только для общей массы налогов, но и для отдельных их видов. Во-вторых, нужно определить, на какой стороне кривой (слева или справа от отметки 50%) находится система налогообложения страны в данный момент. Так, из-за ошибки в этом определении снижение налогов в США в период президентства Р. Рейгана хотя и привело к росту деловой активности, но одновременно затруднило реализацию социальных программ. [c.320]

Эмпирические исследования, посвященные влиянию снижения налоговых ставок на поступления в государственный бюджет, показали, что для экономики США 1980-х гг. точка М (см. рис. 22.1) находится где-то на уровне, соответствующем ставке налога 75-80%. Сама же американская налоговая система характеризуется той точкой на кривой Лаффера, которая соответствует налоговой ставке значительно ниже 50%. Таким образом, снижение ставок не привело к росту налоговой выручки государства. Очевидно, снижение налогового бремени не дает краткосрочного эффекта (в смысле быстрого наполнения доходов государственного бюджета) и проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте. [c.513]

Фискальная политика. Сущность, функции и виды налогов. Принципы налогообложения, налоговая система России. Влияние государственных расходов и налогообложения на выпуск продукции. Аккордные налоги и мультипликатор сбалансированного бюджета. Пропорциональные налоги и мультипликатор расходов. Бюджетный дефицит и бюджет полной занятости.

Автоматические (встроенные) стабилизаторы. Эффективность фискальной политики, эффект вытеснения. Теория экономики предложения о налогообложении, кривая Лаффера. Бюджетный дефицит и государственный долг. [c.158]

Государственный бюджет, доходы бюджета, расходы бюджета, бюджетный федерализм, налоги, принципы налогообложения, прямые налоги, косвенные налоги, налоговая система, ставка налога, кривая Лаффера, налоговые льготыбюджетный профицит, бюджетный дефицит, бюджет «полной занятости», структурный бюджетный дефицит, циклический бюджетный дефицит, «эффект вытеснения», государственные ценные бумаги, внутренний государственный долг, внешний государственный долг. [c.283]

Зависимость между величиной налоговых ставок и налоговыми поступлениями, описываемая перевернутой /-образной кривой, известна как кривая Лаффера. Начиная с нулевой ставки налога, ее рост ведет к увеличению налоговых поступлений, но лишь до определенной точки. После этой точки последующее увеличение налоговой ставки ведет к негативному стимулирующему эффекту, а поэтому к меньшим налоговым поступлениям. [c.252]

Сущность и цели бюджетно-налоговой политики. Налоговая система и ее эффективность. Налоги и их виды. Налоговые методы регулирования экономики. Налоговый мультипликатор. Эффект Лаффера. Бюджет структура и функции. Бюджетный федерализм. Мультипликатор сбалансированного бюджета. Дискреционная и недискриционная политика. Экспансионистская и рестриктивная политика. Дилемма выбора инструментов фискальной политики. Бюджетный дефицит. Источники финансирования дефицита федерального бюджета. Государственный долг внутренний и внешний. [c.121]

На рис. 1 по оси ординат отложены налоговые ставки ( R), по оси абсцисс — поступления в госбюджет (У). При увеличении ставки налога R доход государства в результате налогообложения Y увеличивается. Оптимальный размер налоговых ставок (R ) обеспечивает максимальные поступления в государственный бюджет ( Y ). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложении доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных меха-низмоа [c.320]

Долгосрочным последствием снижения налоговых ставок будет не рос бюджетного дефицита, а, наоборот, его сокращение, что поможет ста б и лизации инфляционного процесса. Это заключение известно в мирово экономической науке как эффект Лаффера. Его графическая интерпреи ция приведена на рис. I (X— уровень налоговых ставок в процентах, Xlt их оптимальный размер, К—среднегодовой объем государственных дохе дов в результате налогообложения, Ya — его максимальная величина). [c.150]

Оказалось, что в практическом отношении входящие в нее концепции отнюдь не равноценны. С одной стороны, и них есть крайности, предложения, малопригодные для реальной экономической политики,—демон-тиж системы государственного социального обеспечения, отказ от антициклического регулирования и другие, на которые не откликнулось ни одно консервативное правительство. Добавим, что среди рекомендаций неоконсерваторов, подвергнутых действительной политизации, например во Промена рейганом ики , обнаружились и такие, которые на практике дал и Эффект ниже ожидавшегося. Так, развитие экономики США в 80-е гг. по-Кшлло, что, несмотря на эффект Лаффера, консервативную направленность и достаточно высокую результативность налоговой политики, дей- iH iiiioe антиинфляционное регулирование и применение других мер из Политического арсенала неоконсерватизма, проблему дефицита федеральною бюджета решить так и не удалось. В то же время, выявились изрядные, неучтенные неоконсерваторами резервы регулирования, мобилизации которых позволила американскому правительству снизить темп инфляции, ускорить экономический рост и придать ему новое качество. Вопреки доводам представителей теории предложения, оно сумело это сде-ннть в условиях хронического федерального дефицита. [c.153]

Предложение А. Лаффера было критически встречено экономистами. То, что уменьшение ставок налога может увеличить налоговые поступления, не вызывает с точки зренияэкономической теории сомнений, но его практический эффект был труднопредсказуем.

Подтверждения мнения А. Лаффера о чрезвычайно высоком уровне ставок налогов в США отсутствовали. [c.188]

Смотреть страницы где упоминается термин Эффект Лаффера

: [c.40] [c.142] [c.151] [c.151] [c.123] [c.48] [c.142] [c.157] [c.157] [c.159] [c.213] [c.151] [c.355] [c.141] [c.157] [c.359]

Смотреть главы в:

Экономика -> Эффект Лаффера

Экономика -> Эффект Лаффера

Экономика -> Эффект Лаффера

Обосновывая предложения по снижению налоговых ставок, авторы теории предложения на так называемый эффект Лаффера и его графическое выражение в виде кривой.

Кривая и эффект Лаффера получили свое наименование по имени американского экономиста, обосновавшего идею о специфической зависимости между величиной налоговых ставок и размерами налоговых поступлений (рис. 15).

Налоговые ставки

Рис. 15. Кривая Лаффера

При разных налоговых ставках (высоких Хb) и низких (Ха) объем налоговых поступлений и доходов бюджета (Xab) может быть одинаковым. В таком случае целесообразнее отказаться от чрезмерно высоких ставок и перейти на более низкие. Это усилит стимулирование и в перспективе расширит налоговую базу. Можно предположить, что через некоторое время потери налогов будут возмещены.

Таково теоретическое обоснование, согласно которому желательно устанавливать налоговые ставки на уровне Хa,, а не Хb,, т.е. на более низком уровне.

Существо рассмотренной на графике взаимосвязи ставок и поступлений налогов может быть выражено в виде двух основных положений:

– снижение налоговых ставок обладает стимулирующим воздействием на производство;

– хотя уменьшение налоговых ставок приведет к сокращению объема бюджетных доходов, это сокращение носит временный характер.

Кривая Лаффера демонстрирует стимулирующий эффект снижения налогов. Уменьшение налогового бремени ведет к увеличению сбережений, к росту инвестиций и занятости. В итоге произойдет рост производства и доходов, вследствие чего увеличится объем налоговых поступлений в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.

Практика показала, что реакция различных групп населения на снижение налоговых ставок неодинакова.

Наиболее активно на снижение налогов реагируют высокооплачиваемые слои населения – менеджеры, директора фирм, квалифицированные рабочие.

Рекомендации авторов экономики предложения нашли отражение в экономической политике американской администрации, получившей название «рейганомика». Налоговая реформа Рейгана (1981 г.) имела стимулирующий эффект, но привела к значительному росту государственного долга.

Литература

Балацкий Е. Точки Лаффера и их количественные оценки // МЭиМО 1997 № 12.

Балацкий Е. Лафферовы эффекты и финансовые критерии экономической деятельности // МЭиМО.

1997. № 11.

Миллер О. Теория предложения и налоговая политика в США // МЭиМО 1989. № 7.

Титова Н. Е. История экономических учений: Курс лекций. – М.: Владос 1997. – Гл. 17.

⇐ Предыдущая18192021222324252627Следующая ⇒

Дата добавления: 2015-10-16; просмотров: 1837; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Читайте также:

58. КРИВАЯ ЛАФФЕРА

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х гг. XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит научно-технический прогресс, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера.

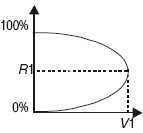

Нарисунке по оси ординат отложены налоговые ставки R, по оси абсцисс – поступления в бюджет V.

При увеличении ставки налога R доход государства в результате налогообложения Vувеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V1. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 %-ном налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие и на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Налоговые системы развитых стран предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат.

Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода.

Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Системы налогообложения. Кривая Лаффера

Налоги являются главной статьей бюджетных доходов. Налоги – это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственный или местные бюджеты. Налоги выполняют в экономике ряд функций:

— фискальная функция (от древне-римского слова «фиск» – государственная казна) состоит в сборе денежных средств в бюджет, благодаря чему обеспечивается финансирование государственных расходов;

— регулирующая функция состоит в том, что налоги заинтересовывают или сдерживают хозяйствующих субъектов в развитии той или иной формы деятельности;

— социальная функция состоит в том, что налоги выступают средством перераспределения доходов и тем самым сглаживают неравенство в доходах различных социальных групп населения.

Совокупность налоговых платежей, форм и методов их взимания образует налоговую систему. Исходные положения, на которых базируется налоговая система, называются принципами налогообложения. Впервые в наиболее полном виде принципы налогообложения были сформулированы Адамом Смитом. По мнению Смита, налоговая система должна быть справедливой (она не должна обогащать богатых и делать нищими бедных); понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); удобной (налоги должны взиматься тогда и так, когда и как это удобно налогоплательщику, а не налогосборщику) и недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основе современной системы налогообложения лежат два принципа:

1. Принцип полученных благ. Он означает, что физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получили от государства. Принцип выгод отражает принцип вертикальной справедливости– плательщики, находящиеся в неравном положении должны находиться в неравной налоговой позиции.

2. Принцип платежеспособности. Он означает зависимость налогов от размера полученного дохода. Принцип платежеспособности отражает принцип горизонтальной справедливости – плательщики, находящиеся в равном экономическом положении должны выплачивать одинаковый налог, то есть иметь равную налоговую позицию.

Использование того или иного принципа налогообложения предопределяется социально-экономической сущностью конкретного государства, требованиями данного момента времени. В большинстве стран сегодня действуют прогрессивные шкалы налогообложения, построенные по принципу платежеспособности. Это связано, с одной стороны, с недостатком принципа полученных благ в определении получателя благ и невозможности решения на основе этого принципа проблем бедности и безработицы; с другой стороны, развитым странам присуща политика, ориентированная на сглаживание различий в доходах населения.

Основными элементами налоговой системы являются:

1. Субъект налога – это физические или юридические лица, на которых законом возложена обязанность уплачивать налог.

2. Объект налогообложения – это то, с чего начисляется налог. Например, прибыль, заработная плата, имущество, земля и т.д.

В зависимости от объекта налогообложения налоги делятся на прямые и косвенные. Прямые налоги — это налоги на доходы налогоплательщика и имущество. Они взимаются с денежных сумм, полученных экономическим агентом (прежде всего в качестве факторных доходов), или денежной оценки принадлежащего ему имущества. Например, подоходный налог, налог на прибыль, налог на имущество.

Косвенные налоги — это налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги. Поскольку эти налоги входят в стоимость покупок (либо как фиксированная сумма, либо как процент от цены), они носят неявный характер и выступают как налоги на потребление, а не на доход. Например, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

3. Налоговая база – доход субъекта, из которого начисляется налог.

4. Налоговая ставка – это величина налога на единицу обложения, то есть единицу измерения объекта налогообложения. Например, для налога с прибыли единицей налогообложения является денежная единица страны, для земельного налога — гектар, акр или другая единица площади.

Различают следующие налоговые ставки:

· твердая ставка – устанавливается в абсолютной сумме на единицу объекта налогообложения;

· пропорциональная ставка – устанавливается в одинаковом процентном отношении к объекту налогообложения;

· прогрессивная ставка – растет по мере увеличения дохода.

· регрессивная ставка – снижается по мере увеличения дохода;

· дерегрессивная ставка – растет, но относительно медленнее, чем облагаемая сумма.

5. Налоговые льготы – полное или частичное освобождение от налогов субъектов налогообложения.

6. Налоговое бремя – величина налоговой суммы. Налоговое бремя определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту.

7.

Порядок уплаты налога может быть:

· кадастровым, то есть взимаемым по реестру, содержащему сведения об оценке и средней доходности объектов налогообложения, таких как дома, земля, гаражи и т.д.;

· до получения дохода;

· после получения дохода, то есть по декларации о доходах.

8. Уровень налогополучателя характеризует форму поступления налогов по принципу юрисдикции. В России все налоги по этому принципу делятся на 3 уровня:

· федеральные налоги;

· налоги субъектов федерации;

· местные налоги.

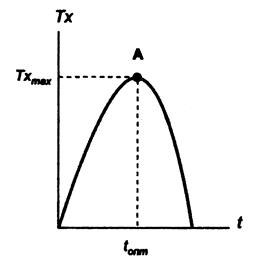

Для любой системы налогообложения особую важность имеет вопрос установления оптимального уровня налогообложения. Для графической иллюстрации решения этой проблемы может быть использована кривая Лаффера (рис. 14.1). Кривая Лаффера отражает зависимость между доходами государственного бюджетаTx и динамикой налоговых ставок t.

Рис. 14.1. Кривая Лаффера

Кривая Лаффера отражает объективную зависимость, но теоретически установить величину tопт не представляется возможным. Она определяется эмпирическим, то есть опытным путем.

Сторонники теории экономики предложения рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. Они считают, что уменьшение налогового бремени приводит к росту сбережений и доходов фирм, что ведет, соответственно, к увеличению инвестиций. То есть, сокращение налогов, вызывая рост национального производства, не только не уменьшит поступления в налоговый бюджет, но и может обеспечить рост налоговых поступлений за счет расширения налоговой базы. Эта зависимость получила название эффекта «Лаффера».

Дата добавления: 2017-09-19; просмотров: 99;

Добавить комментарий